анал отчет. 17-18_Аналитический_отчет_по_федеральным_дорогам-1594107300. Федеральная антимонопольная служба Управление контроля строительства и природных ресурсов Аналитический отчет

Скачать 433.53 Kb. Скачать 433.53 Kb.

|

14.4. Распределение долей по группам лиц в 2017-2018 году (max) Рис. 14.4. Структура рынка с учетом групп лиц в 2017-2018 годы (max) Верхняя строка: 2017-2018 год: Средняя строка: 2017 год: Нижняя строка: 2018 год. Таблица 14.4/1 – Рейтинг юридических лиц c учетом групп лиц в 2017-2018 годах (max)

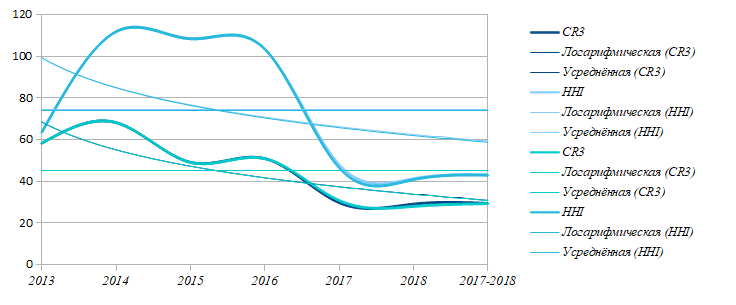

14.5. Уровни концентрации рынка в 2013-2018 годах Рисунок 14.5. Динамика CR3 и HHI Таблица 14.5.1 – Показатели концентрации рынка в 2013-2018 годах (min).

Таблица 14.5.2 – Показатели концентрация рынка в 2013-2018 годах (max).

ЗаключениеОпределенные в данном исследовании показатели рыночной концентрации за периоды 2017 и 2018 годов указывают на низкий уровень концентрации рынка строительства, реконструкции, капитального ремонта автомобильных дорог федерального значения в Российской Федерации. Согласно части 1 статьи 5 Закона о защите конкуренции доминирующим положением хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов на рынке определенного товара признается положение хозяйствующего субъекта (группы лиц), дающее такому субъекту (группе лиц) или таким хозяйствующим субъектам (группам лиц) возможность оказывать решающее влияние на общие условия обращения товара на товарном рынке, и (или) устранять с этого товарного рынка других хозяйствующих субъектов, и (или) затруднять доступ на этот товарный рынок другим хозяйствующим субъектам. Вместе с тем, коллективное доминирующее положение нескольких хозяйствующих субъектов (групп лиц) на товарном рынке устанавливается на основании специальных критериев, предусмотренных частью 3 статьи 5 Закона о защите конкуренции: совокупный размер долей на рынке нескольких хозяйствующих субъектов (и минимальный порог для каждого субъекта); малозначительность изменения таких долей в течение длительного периода времени; доступ на рынок новых конкурентов затруднен; рост цены товара не обуславливает снижение спроса на товар, информация о цене и условиях приобретения товара доступа неопределенному кругу лиц. В рамках проведенного анализа на основании данных казначейского сопровождения государственных контрактов и данных о договорах Государственной компании «Автодор» установлено, что тройка лидирующих хозяйствующих субъектов (групп лиц) в среднем за два года получила менее 50% от общего объема рынка, при этом сравнимы доли участников, занявших 2, 3 и 4 места, за эти позиции ведется конкурентная борьба между крупнейшими участниками рынка. Улучшение показателя Cr3, с учетом незначительного улучшения HHI и Сr5, объясняется изменениями долей пяти крупнейших компаний, в том числе увеличением портфеля контрактов ООО «Магистраль двух столиц», таким образом улучшение конкурентной ситуации остается незамеченным для большинства участников рынка. Изменение хозяйственной деятельности и портфелей контрактов пяти крупнейших компаний будет и в дальнейшем существенно влиять на конкурентные показатели по товарному рынку. Фактором, обуславливающим сложность выхода на рынок дорожного строительства, является высота «технологического барьера», то есть минимальный объем инвестиций, необходимых для создания компании – участника рынка, и минимальный годовой объем доходов, необходимых для обеспечения деятельности такой компании (основная доля таких инвестиций и расходов необходимая для закупки соответствующей техники). Также необходимо учитывать, что используемая при проведении дорожных работ техника является дорогостоящей и специфичной, поскольку имеет ограниченную сферу применения, а именно, в значительной части случаев не может быть использована при проведении работ, не связанных с дорожным хозяйством. Основными заказчиками работ, связанных с осуществлением дорожной деятельности, являются учреждения, подведомственные Росавтодору, и ГК «Автодор». Спрос на рынке является условно постоянным. В этой связи предложение на рынке тоже является условно постоянным. Учитывая указанные факторы можно сделать вывод о сложности выхода на рынок строительства, реконструкции, капитального ремонта автомобильных дорог федерального значения новых хозяйствующих субъектов. При этом наиболее низкие конкурентные показатели наблюдаются в сегменте дорожной деятельности по договорам с ГК «Автодор», обусловленные, в том числе, меньшим количеством контрактов и направлением значительных денежных средств генеральным подрядчикам крупнейших линейных объектов – автодорог «М11: Нева» и «ЦКАД». На основании изложенного, по результатам сопоставления и анализа количественных и качественных показателей, характеризующих рынки в исследуемый период, и, руководствуясь частью 3 статьи 5 Закона о защите конкуренции можно сделать вывод, что в 2017, 2018 годах на рынке строительства, реконструкции, капитального ремонта автомобильных дорог общего пользования федерального значения перестали занимать коллективное доминирующее положение лица и группы лиц, при сохранении лидерства Группы компаний «МОСТОТРЕСТ». Начальник Управления О.С. Корнеев 1Пункт 7 статьи 5 Закона об автомобильных дорогах. 2URL:http://ir.mostotrest.ru/fileadmin/user_upload/pdf/Mostotrest_MDA_2011_RUS_final.pdf, обращение: 01.11.2019 |