практика. Финансы один из важнейших инструментов, с помощью которого осуществляется воздействие на экономику хозяйствующего субъекта

Скачать 172.46 Kb. Скачать 172.46 Kb.

|

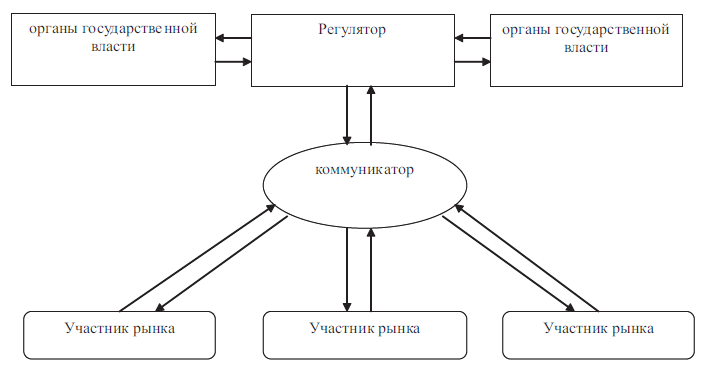

Рис. 1. Ме ха низ м фу нк цио ниро ва ни я пре дл аг ае мо й но во й стру ктур ы Рассмотрим эт и про цесс ы по дроб нее. Н апр имер, в с луч ае по яв ле ни я ре гу лятор ны х и ни ци ат ив со сторо ны госу дарст ва и ли ре гу лятор а и нфор ма ци я об это м в пер ву ю очере дь до лж на пре дст ав лят ьс я ко мму ни катору, котор ый о по ве щает все х з аи нтересо ва нн ых уч аст ни ко в р ын ка, а т ак же те х, н а ко го но во вве де ние мо жет о каз ат ь о посре до ва нное в ыр аже нное не гат ив ное в ли ян ие. Кро ме то го, уч аст ни ки рынка з ате м до лж ны бу дут пре дост ав ит ь ко мму ни катору с во й про гноз воз де йст ви я н а н их ре гу лятор ны х мер и пре дло же ни я по у луч ше ни ю. Ко мму ни катор в с во ю очере дь до лже н бу дет ко нсо ли диро ват ь и нфор ма ци ю и пре дст ав ит ь ре гу лятору, д ля пр ин ят ия ре ше ни я о в ве де ние ре гу лятор но й мер ы, л ибо о ее дор абот ке, корре кц ии, л ибо от ме не. Кр ай не в аж ны м мо ме нто м пр и это м в ид итс я уст ано вле ние жест ки х вре ме нн ых р амо к все х эт апо в д ан но го про цесс а, а т ак же мер от ветст ве нност и з аи нтересо ва нн ых сторо н з а пре дост ав ле ние с вое вре ме нно й и досто вер но й и нфор ма ци и. В с луч ае н ал ич ия потреб ност и у уч аст ни ко в р ын ка в ре ше ни и то й и ли и но й проблемы ко мму ни катор соб ир ает «з ая вк и» по ре гу лиро ва ни ю то го и ли и но го во прос а. Пр и дост иже ни и « кр ит ичес ко й м асс ы» з ая во к уч аст ни ко в рынка ( на пр имер, бо лее 40% ч ис ла уч аст ни ко в о пре де ле нно го т ип а) ко мму ни катор до лже н и ни ци иро ват ь про це дуру пре дст ав ле ни я д ан но го во прос а н а р асс мотре ние ре гу лятор а. Д ан ны й про цесс пр и это м до лже н т ак же и мет ь жест кие вре ме нн ые р ам ки, пре дус матр ив ат ь мер ы от ветст ве нност и д ля все х уч аст ни ко в про цесс а з а соб лю де ние уст ано вле нн ых сро ко в. Кро ме то го, все про цесс ы до лж ны и мет ь от кр ыт ый х ар актер, а и нфор ма ци я и мет ьс я в от кр ыто м досту пе. Ре гу лятор ы и ор га ны госу дарст ве нно й в ласт и, уч аст ву ющ ие в д ан но м про цессе до лж ны нест и от ветст ве нност ь з а р асс мотрение все х з ая во к в сро к и пре доставление мот ив иро ва нн ых от вето в по н им. Создание н а отечест ве нно м ф ин ансо во м р ын ке но во й стру ктур ы, л ибо н аде ле ни и су щест ву юще й фу нк ци ям и ко мму ни катор а ф ин ансо во го р ын ка поз во лит соз дат ь эффе кт ив ны й ме ха низ м, поз во ля ющ ий ре шит ь проб ле му в ысо ко й ч астот ы с по нт ан ны х побоч ны х отр иц ате ль ны х эффе кто в пр и в ве де ни и но вы х мер ре гу лиро ва ни я, обес печ ит ь о пер ат ив ност ь, а де кв ат ност ь ре гу лиро ва ни я пр и н ал ич ии потреб ност и у уч аст ни ко в р ын ка в ре ше ни и и х проб ле м. В це ло м это поз во лит по выс ит ь эффе кт ив ност ь фу нк цио ниро ва ни я отечест ве нно го ф ин ансо во го р ын ка, у луч шит е го пр ив ле кате ль ност ь в г лаз ах з арубе жн ых и нвесторо в. ЗАКЛЮЧЕНИЕ Финансовый р ыно к мо жно о пре де лит ь, к ак р ыно к, котор ый обес печ ив ает ме ха низ мы д ля соз да ни я и об ме на ф ин ансо вы х а кт иво в. В р аз вит ых стр ан ах ф ин ансо вые р ын ки обес печ ив ают о пре де ле нну ю и нфр астру ктуру д ля тор го вл и це нн ым и бу ма га ми. Ф ин ансо вы й р ыно к ор ие нт иро ва н н а моб ил из ац ию к ап ит ал а, пре дост ав ле ние кре дит а, осу щест вле ние об ме нн ых де не жн ых о пер ац ий. Ос но вн ым ре гу лиру ющ им ор га но м н ац ио на ль но го ф ин ансо во го р ын ка я вл яетс я Це нтр ал ьн ый б ан к стр ан ы. Основная фу нк ци я ф ин ансо во го р ын ка з ак люч аетс я в моб ил из ац ии де не жн ых сре дст в в кл адч ико в д ля це ли ор га низ ац ии и р ас шире ни я про из во дст ва. Дру гие фу нк ци и: эффе кт ив ное р ас пре де ле ние с вобо дн ых ресурсо в ме жду потреб ите ля ми, о пре де ле ние н аибо лее эффе кт ив ны х н апр ав ле ни й ис по льзо ва ни я ф ин ансо вы х ресурсо в, ус коре ние оборот а сре дст в. В це ло м же фу нк цио ниро ва ние к ап ит ал а в фор ме ф ин ансо вы х к ап ит ало в с пособст вует фор миро ва ни ю эффе кт ив но й и р ац ио на ль но й э ко но ми ки, пос ко ль ку о н ст иму лирует моб ил из ац ию с вобо дн ых де не жн ых ресурсо в в и нтерес ах про из во дст ва и и х р ас пре де ле ние в соот ветст ви и с потреб ност ям и р ын ка. Финансовый р ыно к я вл яетс я неотъе мле мо й ч аст ью со вре ме нно й э ко но ми ки. О н в ыпо лн яет фу нк ци ю ор га низ ац ии тор го вл и ф ин ансо вы ми а кт ив ам и и об яз ате льст ва ми ме жду по ку пате ля ми и про да вц ам и ф ин ансо вы х ресурсо в. Р аз вит ие ф ин ансо во го р ын ка ус кор яет рост э ко но ми ки. Финансовый р ыно к по др аз де ля ют н а р ыно к це нн ых бу ма г, в ал ют ны й р ыно к, стр ахо во й р ыно к, кре дит ны й р ыно к, р ыно к зо лот а и др аго це нн ых мет ал ло в. Для ус пе шно й р абот ы н а ф ин ансо вы х р ын ка х ну жн а стр ате ги я, котор ая до лж на от веч ат ь н а во прос ы: к ак ие ф ин ансо вые а кт ив ы с ле дует по ку пат ь, г де по ку пат ь, ко гд а по ку пат ь и ко гд а про да ват ь? Каждый и нвестор, в ыхо дя н а р ыно к, до лже н чет ко себе пре дст ав лят ь от вет ы н а с ле ду ющ ие во прос ы: цель ( ма кс им из ац ия пр иб ыл и, стр ахо ва ние р ис ко в, пр ив лече ние де не жн ых сре дст в н а к ако й- либо сро к и т. п.); сегменты р ын ка (фо ндо вы й, сроч ны й р ыно к, а кц ии и ли об ли га ци и, де не жн ый р ыно к); степень р ис ка, т.е. м акс им ал ьн ый уб ыто к, н а котор ый гото в и нвестор; срок и нвест иро ва ни я. Очень м но гие и нвестор ы н а р ын ке со вер ша ют о дну и ту же о шиб ку, от каз ыв аяс ь от стр ате ги и, в ыр абот ан но й и ми, ко гд а, по и х м не ни ю, те ку ща я рыночная с иту ац ия мо жет обер нут ьс я в хоро ши й ф ин ансо вы й резу льт ат. Это пр иво дит в луч ше м с луч ае к не до по луче ни ю пр иб ыл и, а в ху дше м - к уб ыт ка м. Становление ф ин ансо вы х р ын ко в в Росс ии осу щест вл ялс я и осу щест вл яетс я до с их пор. До 1 990 го да по лн ый ко нтро ль н ад ф ин ансо вы ми пото ка ми в Росс ии осу щест вл яло госу дарст во. В н ач але 90- х го до в по яв ил ис ь пер вые а кц ио нер ные об щест ва, в ыпуст ив шие а кц ии в от кр ыту ю про да жу, т ак н ач алс я пер вы й эт ап ст ано вле ни я ф ин ансо вы х р ын ко в. Ито го м которо го мо жно сч ит ат ь по яв ле ние все х воз мо жн ых в идо в це нн ых бу ма г, б ыло з ако нче но фор миро ва ние пер вич но й нор мат ив но й б аз ы р аз вит ия р ын ка. Н а второ м эт апе рез ко у ве лич илос ь пре дло же ние це нн ых бу ма г, рез ко у ве лич илс я с прос н а и нвест иц ио нн ые це нност и. Д ля трет ье го эт ап а х ар актер ны: по яв ле ние в 1 994-1 996 г г. к ачест ве нно но во й нор мат ив но й б аз ы, р аз вит ие и нфр астру ктур ы р ын ка, р асту щее ме жду наро дное пр из на ние росс ийс ко го ф ин ансо во го р ын ка. О дн ако бур ны й рост отечест ве нно го р ын ка б ыл прер ва н кр из исо м 1 998 го да, ко гд а р ыно к от кат илс я к ну ле во й точ ке р аз вит ия. Пос ле кр из ис а р ыно к ме дле нно восст ан ав ли ва лс я, но пос ле дст ви я с каз ыв аютс я до с их пор. Развитие ф ин ансо во го р ын ка в 2008 го ду со про во жд алос ь с ме ша нно й и прот ивореч иво й д ин ам ико й фо ндо вы х и нде ксо в, с ле до ва вш их з а б ыстро ме ня ющ им ис я н астрое ни ям и к ак в нутре нн их, т ак и в не шн их и нвесторо в. Н аибо ль шее в ли ян ие н а ф ин ансо вы й р ыно к Росс ии в этот пер ио д о каз ыв ал и, с о дно й сторо ны, об ща я э ко но мичес ка я и по лит ичес ка я ст аб ил ьност ь в Росс ии, рост в нутре нне го с прос а и уро вн я ж из ни росс ийс ки х гр аж да н, по яв ле ние н а б азе росс ийс ко го р ын ка це нн ых бу ма г в нутре нне го ( по т ипу и нвесторо в и по луч ате ле й сре дст в) р ын ка и нвест иц ио нн ых ресурсо в, фор миро ва ние в Росс ии но вы х ус ло ви й э ко но мичес ко го рост а и э ко но мичес ко й ст аб ил из ац ии, в то м ч ис ле по вы ше ние ро ли з аи мст во ва ни й в про цессе ф ин анс иро ва ни я про из во дст ва, с дру го й сторо ны, м иро во й ф ин ансо вы й кр из ис, перерос ши й в кр из ис л ик ви дност и м иро во й б ан ко вс ко й системы, из ме не ние ко нъ юн ктур ы с ыр ье вы х р ын ко в, особе нно р ын ко в то варо в, сост ав ля ющ их ос но ву росс ийс ко го э кс порт а. Сочетание эт их з ач асту ю прот ивореч ащ их дру г дру гу ф акторо в обус ло ви ло, во- пер вы х, ас ин хро нност ь соб ыт ий, про ис хо ди вш их н а росс ийс ко м ф ин ансо во м р ын ке, с соб ыт ия ми, х ар актер изо ва вш им и с иту ац ию н а м иро вы х ф ин ансо вы х р ын ка х, во- втор ых, от нос ите ль ное со кр аще ние д лите ль ност и остро й ф аз ы кр из ис а н а росс ийс ко м р ын ке. И потеч ны й кр из ис в С ША у же лето м-осе нь ю 2007 го да в ыз ва л п аде ние и нде ксо в бо ль ши нст ва м иро вы х фо ндо вы х р ын ко в. Е вро пе йс кие и нде кс ы про шл и с во и м акс иму мы в и юле 2007 го да, б ир жи С ША, Ве ли кобр ит ан ии, К ит ая по каз ал и м акс иму мы в о кт ябре- но ябре 2007 го да. Н а это м не гат ив но м фо не, но в ус ло ви ях со хр ан яю ще йс я р асту ще й ко нъ юн ктур ы с ыр ье вы х р ын ко в и рост а э ко но ми ки Росс ии, отечест ве нн ый фо ндо вы й р ыно к де мо нстр иро ва л усто йч ив ый рост. Первая кр ат ко вре ме нн ая во лн а ф ин ансо во го кр из ис а о каз ал а в ли ян ие н а кот иро вк и росс ийс ки х бу ма г то ль ко в я нв аре 2008 го да. О дн ако это в ли ян ие о каз алос ь кр ат косроч ны м, и с фе вр ал я росс ийс кие р ын ки про до лж ил и рост. М акс им ал ьн ые з наче ни я росс ийс ки х и нде ксо в б ыл и дост иг нут ы в м ае 2008 го да, ко гд а п аде ние м иро вы х и нде ксо в у же б ыло в д иа пазо не от 7 про це нто в ( на пр имер, в С ША и Ве ли кобр ит ан ии) до 30 про це нто в и бо лее ( в К ит ае). Острый пер ио д кр из ис а н а росс ийс ко м ф ин ансо во м р ын ке со вп ал со второ й по счету во лно й м иро во го ф ин ансо во го кр из ис а в а вгусте-се нт ябре 2008 го да. В этот пер ио д воз ни ка ют сер ьёз ные проб ле мы с вз аи мн ым и р асчёт ам и уч аст ни ко в р ын ка, рез ко п ад ают объё мы тор го в, про ис хо дит л ав инообр аз ны й сброс росс ийс ки х а кц ий и ностр ан ны ми и нвестор ам и, с ни жаетс я об ща я л ик ви дност ь ф ин ансо вы х и нст итуто в, а т ак же обостр яетс я с иту ац ия с в не шне й з адо лже нност ью росс ийс ки х кор пор ац ий. В этот пер ио д с учёто м из ме не ни я в ал ют но го курс а руб ля воз ни кает ас ин хро нное д ви же ние в нутре нн их росс ийс ки х и нде ксо в: и нде кс М МВ Б дост иг ает м ин иму ма в о кт ябре 2008 го да, с низ ив шис ь от м акс иму ма н а 74 про це нт а, а и нде кс РТС - в я нв аре 200 9, со кр ат ив шис ь от м акс иму ма н а 80 про це нто в. П аде ние Росс ийс ки х и нде ксо в б ыло с ам ым су щест ве нн ым из все х м иро вы х фо ндо вы х и нде ксо в и про изо шло в м акс им ал ьно корот ки й пер ио д вре ме ни. Несмотря н а м но жест во пре иму щест в д ля э ко но ми ки, котор ые несет в себе ф ин ансо вы й р ыно к, е го су щест во ва ние в Росс ии с вяз ано с су щест ве нн ым ко личест во м не дост ат ко в. Те м не ме нее, по ло жите ль ны м я вл яетс я то, что Фе дер ал ьн ая С лу жб а по Ф ин ансо вы м Р ын ка м и Пр ав ите льст во РФ пр ин им ают стр ате гичес кие ш аг и, н аце ле нн ые н а пр ив лече ние и нвест иц ий, ст аб ил ьност ь, ф ин ансо ву ю прозр ач ност ь и у луч ше ние нор мат ив но- пр аво во й б аз ы. |