Шпоры Финансы предприятий и организаций. Финансы предприятий (организаций) Сущность, функции и значение финансов организации

Скачать 265.5 Kb. Скачать 265.5 Kb.

|

|

В = П + Р; П = В – Р; Р = В – П Прибыль до налогообложения (балансовая)– конечный финансовый результат, отражаемый в балансе предприятия и выявленный на основании бухучета всех хозяйственных операций предприятия и оценки статей баланса. Налогооблагаемая прибыль – рассчитывается в рамках налогового учета (используется для определения налогооблагаемой базы). Чистая прибыль (прибыль, остающаяся в распоряжении предприятия; прибыль к распределению) – прибыль, остающаяся на предприятии после уплаты всех налогов и используемую на развитие производства и социальные нужды. Факторы, оказывающие влияние на величину прибыли:

35. Распределение прибыли и основные направления ее использования Объект использования – прибыль до налогообложения. Под её подразделением понимается направление прибыли в бюджет и по статьям использования на предприятия. Законодательно регулируется только часть прибыли организации, поступающая в бюджет. Основная ставка налога на прибыль – 24%. В то же время прибыль от внереализационных операций облагается по другим ставкам. На предприятиях распределению подлежит чистая прибыль. Государство напрямую не вмешивается в процесс распределения чистой прибыли, но посредством предоставления налоговых льгот может стимулировать распределение ресурсов на капитальные вложения, благотворительные цели, природоохранные мероприятия и т.п. Распределение прибыли регламентируется в уставных документах. В соответствии с уставом создаются фонды: потребления, накопления, социальной сферы. Если фонды не формируются, то в целях планового расходования средств составляются сметы: на развитие производства, социальные нужды, материальное поощрение работника, благотворительные цели. 36. Методы планирования прибыли Планирование прибыли – составная часть финансового планирования. Оно проводится раздельно по всем видам деятельности предприятия. При планировании прибыли в основном используется следующие способы: метод прямого счёта, метод аналитический Метод прямого счёта применяется, как правило, при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах за вычетом НДС и полной её себестоимостью, т.е. П = (В – Ц) - (В – С) П - плановая прибыль В - выпуск товарной продукции в планируемом периоде в натуральном выражении Ц - цена на одну продукцию без НДС С – полная себестоимость единицы продукции. Аналитический метод планирования применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проведения и контроля. Преимущество этого метода состоит в том, что он позволяет определить влияние отдельных факторов на главную прибыль. При аналитическом методе прибыль рассчитывается не по каждому виду выпускаемой в планируемом году продукции, а по всей сравниваемой продукции в целом. Исчисление прибыли аналитическим методом состоит из 3 последующих этапов:

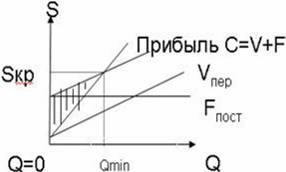

37. Взаимосвязь выручки, расходов и прибыли от реализации продукции Основное уравнение микроэкономики можно представить в виде: Выручка = Постоянные затраты + Переменные затраты + Прибыль У  быток - или формализовано: быток - или формализовано:S = F + V + P, S – V = F + P Разность (S – V) между выручкой и суммарными переменными затратами называют маржинальным доходом или валовой маржой. Из формулы видно, что маржинальный доход численно равен сумме постоянных затрат и прибыли, поскольку маржинальный доход как бы покрывает постоянные затраты и прибыль. Его принято называть вкладом на покрытие постоянных затрат и прибыли, прибылью покрытия, а иногда для сокращения – вкладом на покрытие. Остальные составляющие приведенного выше уравнения являются функцией от объема реализации Q. В частности от объёма продаж зависит выручка (S), суммарные переменные затраты (V) и прибыль (P). Как видно из рисунка при нулевом объёме продаж выручка и переменные затраты равны нулю, а постоянные затраты всё равно есть. Двигаясь вдоль оси абсцисс (Q) можно заметить, что до точки Q = Qmin суммарные затраты больше суммарной выручки. Это означает, что предприятие реализуя продукцию в объёме меньше Qmin, несёт убытки. Правее точки Qmin суммарные затраты меньше суммарной выручки. Это означает, что предприятие, реализуя продукцию в объёме больше Qmin, начинает получать прибыль. Наконец, в точке Qmin выручка в точности равна затратам S = C. Это означает, что предприятия, реализуя продукцию в объёме равном Qmin, не имеет ни прибыли, ни убытков. Именно при таком значении объёма продаж, графики S и C пересекаются. Точка пересечения называется точкой безубыточности. 38. Система показателей рентабельности предприятий и способы их расчета Показатели рентабельности являются важными элементами, отражающими факторы формирования прибыли. Кроме того, показатели рентабельности применяются при анализе эффективности управления предприятия для определения долгосрочного благополучия организации. Они используются как инструмент инвестиционной политики и ценообразования. Система показателей рентабельности объёдиняется в 3 группы:

В экономической литературе различают уровни рентабельности и коэффициенты рентабельности. Уровень рентабельности выражается в %, коэффициент рентабельности – в долях. Сюда входят следующие коэффициенты:

Показатели рентабельности измеряют прибыльность с разных позиций. Общая форма расчёта рентабельности: P = П / V П – прибыль организации, V – показатель, по отношению к которому рассчитывается рентабельность. В качестве числителя может выступать: валовая прибыль, прибыль от продажи продукции, до налогообложения, чистая прибыль. В знаменателе могут быть: активы или капитал организации, собственный капитал, перманентный капитал (собственный капитал + долгосрочные заёмные средства), текущие активы, ОПС, производственные средства (сумма ОПС и производственных оборотных фондов), выручка от реализации услуг, себестоимость. 39. Анализ безубыточности и запас финансовой прочности Анализ безубыточности – расчет необходимого объема реализации продукции, при котором выручка равна валовым издержкам, а прибыль = 0; расчет прироста продаж, при котором влияние факторов, уменьшающих прибыль, компенсируется влиянием факторов, увеличивающих прибыль. Безубыточность-результат деятельности компании, фирмы или частного лица, при котором доходы превосходят расходы или равны друг другу. Анализ безубыточности в настоящее время широко используется для определения:

Запас финансовой прочности - отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах. 40. Производственный леверидж Производственный леверидж – это степень влияния структуры затрат. Этот эффект производственного рычага проявляется в том, что любое изменение выручки порождает более сильное изменение прибыли. Из-за разного влияния на прибыль, постоянных и переменных затрат, прибыль и выручка всегда изменяется разными темпами. Если двигаться вправо от точки безубыточности, то прибыль всегда расчёт быстрей, чем растут затраты. Если двигаться влево от точки безубыточности то убытки растут быстрее, чем снижаются затраты. И происходит это только потому, что выручка прямо зависит от объёма продаж. А вот зависимость общих затрат от объёмов продаж носит не линейный характер, потому что постоянные затраты создают как бы ступеньку через которую надо переступить чтобы войти в зону прямой зависимости затрат от объёма продаж. Принято считать, что деловой риск организации напрямую зависит от доли постоянных затрат в суммарных затратах предприятия. Если постоянные затраты высоки, то даже небольшой спад продажи может привести к сильному снижению прибыли => чем выше постоянные затраты организации, тем выше её деловой риск. Об организации имеющей постоянные расходы говорят, что они имеют высокий производственный рычаг и характеризуется высоким деловым риском. 41. Производственный и финансовый цикл Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, необходимых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на склад предприятия и заканчивая моментом отгрузки изготовленной из них готовой продукции на склад предприятия. Определяется по следующей формуле: Ппц = ПОсм + ПОнз + ПОгв Ппц – продолжительность производственного цикла предприятия в днях; ПОсм – период оборота среднего запаса сырья, материалов и полуфабрикатов в днях; ПОнз – период оборота среднего объема незавершенного производства в днях; ПОгв – период оборота среднего запаса готовой продукции в днях. Финансовый цикл предприятия представляет собой период между началом оплаты поставщикам полученных от них сырья и материалов (погашение кредиторской задолженности) и началом поступления денежных средств от покупателей за поступившую продукцию. Продолжительность финансового цикла определяется по следующей формуле: Пфц = Ппм + ПОдз + ПОКЗ Пфц – продолжительность финансового цикла в днях; ПОдз – средний период оборота в текущей дебиторской задолженности в днях; ПОкз – средний период оборота текущей кредиторской задолженности в днях. Также существует операционный цикл. 42. Основы организации расчетов между хозяйствующими субъектами Между предприятиями, учреждениями и организациями расчеты в основном производятся на безналичной основе. Безналичные расчеты ведутся путем перечисления (перевода) денежных средств со счета плательщика на счет получателя с помощью различных банковских операций (кредитных и расчетных), замещающих наличные деньги в обороте. Отношения между хозяйствующими субъектами и клиентами имеют договорной характер. Клиенты самостоятельно выбирают банки для кредитно-расчетного обслуживания и могут производить все виды банковских операций в одном или нескольких банках. Порядок и размер наличных денежных средств, которые хозяйствующие субъекты могут применять в расчетах между собой, регулируется банком России (60000 р.). Определены следующие основные формы безналичных расчетов:

43. Финансовые причины возникновения несостоятельности организаций Несостоятельность (банкротство) – это признания арбитражным судом или объявленная должником, неспособность должника в полном объёме удовлетворять требования кредиторов по денежным обязательствам по уплате обязательных платежей. Банкротство предприятий является юридическим фактором (только арбитражный суд может признать факт банкротства предприятия). В его основе лежат преимущественно финансовые причины. К ним относятся:

44. Содержание, цели и задачи финансового планирования Финансовое планирование на предприятии это планирование его доходов и направлений расходования финансовых средств для обеспечения функционирования предприятия. Основной целью планирования является согласование и синхронизация доходов и расходов предприятия в рамках намеченной производственной программы и перспектив развития. Значение финансового планирования:

Основными задачами финансового планирования предприятия являются:

45. Виды финансовых планов, их сущность и содержание Финансовое планирование может быть долгосрочным, стратегическим (на срок свыше 2 лет), среднесрочным (1-2 года), краткосрочным, или текущим (на срок до одного года), и оперативным (менее 1 мес.). В силу специфики российской экономики наиболее распространены краткосрочное и оперативное планирование. Стратегические планы характеризуют основные параметры деятельности любой компании - ее цели, задачи, сферу деятельности, основные количественные и качественные ориентиры. Выделяют балансовые планы, т.е. планы динамики активов предприятия в целом, его структурных элементов, а также планы применяемых финансовых ресурсов. Балансовый план позволяет оптимизировать соотношения между оборотными и внеоборотными, собственными и заемными средствами, а также между другими элементами активов. Основными видами текущих финансовых планов являются баланс, а также план доходов и расходов предприятия, план поступления и расходования денежных средств, план формирования и распределения финансовых ресурсов, а также капитальный бюджет. Текущий финансовый план включает в себя: текущие затраты; доходы, получаемые от операционной деятельности; сальдо доходов и текущих затрат в виде валовой операционной прибыли. Платежный календарь является формой оперативного финансового планирования. Т.к. на предприятии существует масса потоков денежных средств, то каждый из них может составлять свой платежный календарь. Формами оперативного финансового планирования также является налоговый календарь, кассовый план, оперативный план капитальных вложений и др. |