Финансовая система в России и основные направления ее развития. Финансовая система в России и основные направления ее развития

Скачать 380 Kb. Скачать 380 Kb.

|

ЗаключениеФинансовые системы возникли с зарождением классового общества и развивались как часть политической, социальной и экономической системы государства. Наряду с прямым администрированием, информационным воздействием, законодательной и нормативной деятельностью финансы являются одним из инструментов социального менеджмента. История экономического развития и финансов показывает, что в периоды относительного благополучия и устойчивого развития государства для оживления деловой активности используют либеральный подход, а в периоды кризисов и возрастания социальной напряженности усиливается роль государства, государственных финансов в социальных и экономических преобразованиях. Возможны широкая и узкая трактовка предмета финансов, связанные с использованием положений теории систем, известных как процедуры агрегирования (объединения элементов в целое) и декомпозиции (расчленение целого на части) при исследованиях. Аргументом в пользу того, что финансы охватывают все стадии воспроизводственного процесса может быть то, что движение денежных средств носит как пространственный, так и временной характер. При этом движение во времени существует объективно и всегда вне зависимости от воли хозяйствующих субъектов. Такое движение объективно обеспечивает перераспределение денежных средств даже тогда, когда нет их пространственного движения. Существует тесная взаимосвязь цены, зарплаты, кредита с возможностью и интенсивностью источников финансовых ресурсов, временной ценностью финансовых потоков. Наличие такой тесной взаимосвязи, представляется, может позволять отнести цену, зарплату, кредит к категориям относительно самостоятельным, но входящим в сферу финансовых отношений. Системообразующим финансовым инструментом, формально и непосредственно обеспечивающим включение цены, зарплаты, кредита, страхования в сферу финансов, являются налоги. В состав децентрализованных финансов кроме денежных отношений, опосредующих кругооборот денежных фондов предприятий могут быть включены и денежные распределительные и перераспределительные отношения в рамках финансово-промышленных групп, холдингов, а также финансы предпринимателей без образования юридического лица, инвестиционная деятельность граждан по сохранению или изменению своего социального статуса. Финансы играют различную роль в деятельности организационно-производственных систем, работающих на товарном рынке в рамках сбытовой стратегии или маркетинговой стратегии. Таким образом, ознакомившись с общими вопросами устройства финансовой системы РФ можно сказать, что финансы – это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества. Сущность финансов проявляется в его функциях: распределительной, контрольной и регулирующей. Распределительная функция проявляется при распределении национального дохода, когда происходит создание так называемых основных, или первичных доходов. Контрольная функция проявляется в контроле за распределением ВВП по соответствующим фондам и расходованием их по целевому назначению. Помимо распределительной и контрольной функции, по мнению некоторых экономистов, финансы выполняют также регулирующую функцию. Эта функция связана с вмешательством государства через финансы (государственные расходы, налги, государственный кредит) в процессе воспроизводства. важным специфическим признаком финансов, отличающим их от других распределительных категорий, является то, что финансовые отношения всегда связаны с формированием денежных доходов и накоплений, принимающих форму финансовых ресурсов. Глоссарий

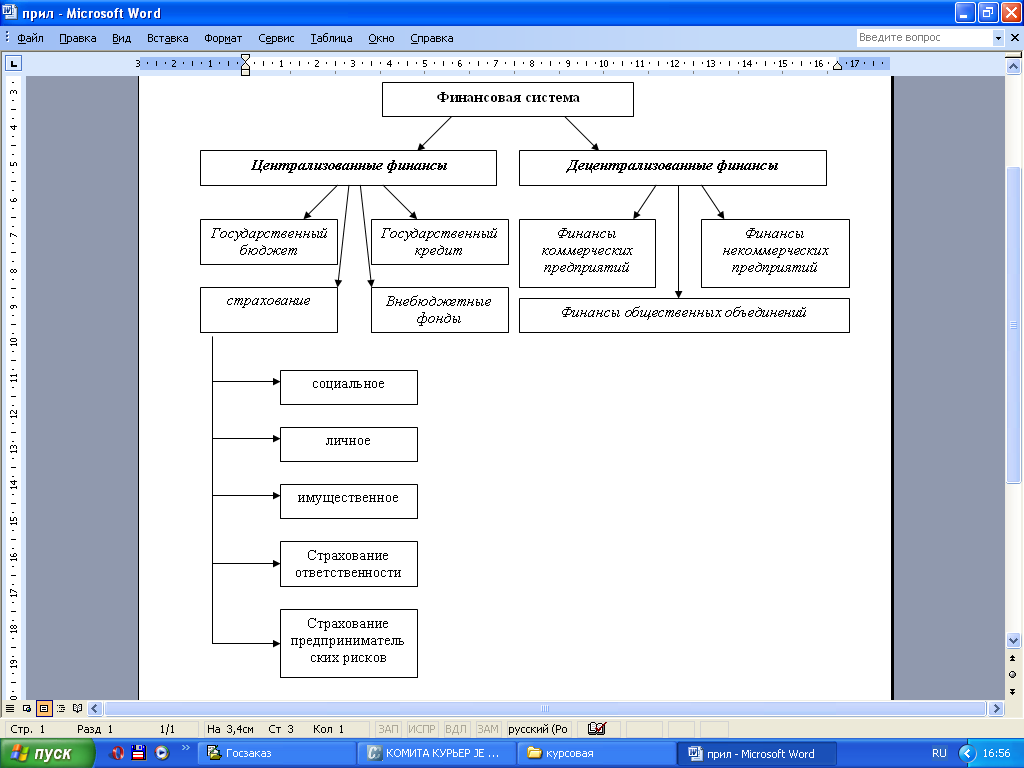

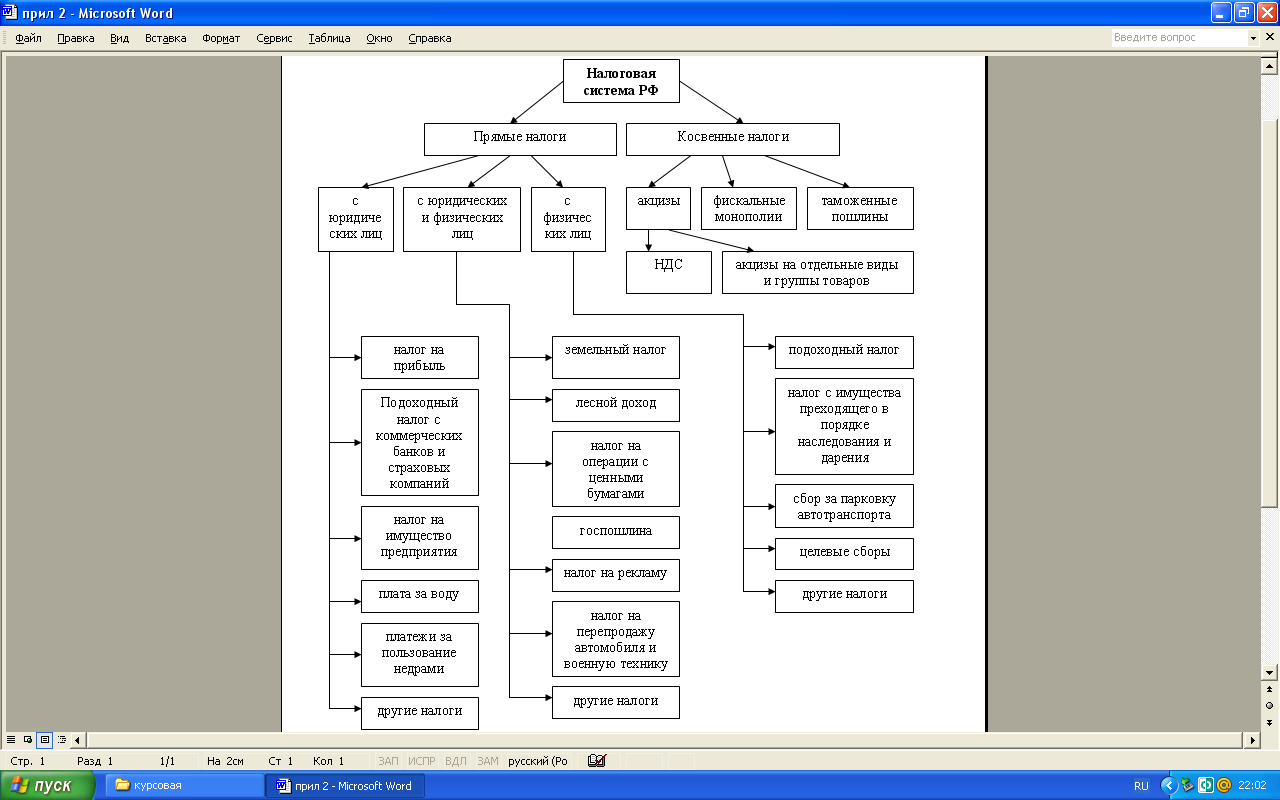

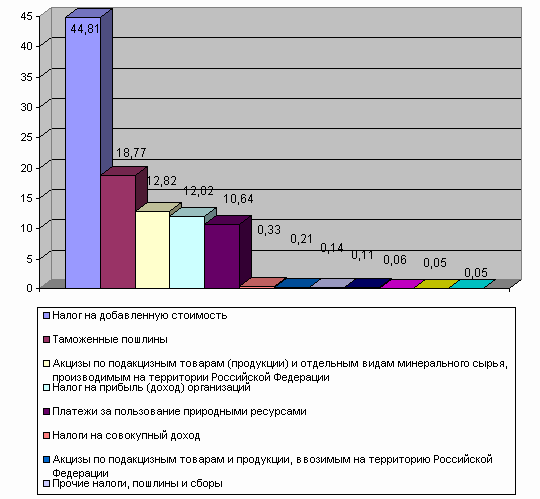

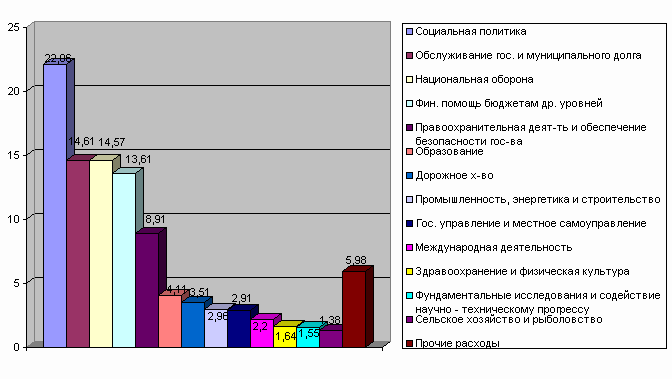

Список использованных источниковНормативно-правовые акты 1. Бюджетный кодекс Российской Федерации от 31.07.1998 года № 145-ФЗ 2. Налоговый кодекс Российской Федерации от 31.07.1998 года № 146-ФЗ Научная литература Вечканов Г.С., Вечканова Г.Р. Макроэкономика. – Питер, 2007. – С. 160 Войтов А.Г. Экономика: Общий курс. – М., 2007. – с. 546-547 Ковалева В.В. Финансы: Учебник. – М., 2001. – С. 20 Родионова В.М. Финансы и статистика: Учебник. – М., 1995. – с. 26-34 Матвеева т.Ю. Введение в макроэкономику: Учебное пособие. – М.: ГУ ВШЭ, 2002. – с. 30-40 Соколинский В.М., Корольков В.Е. Экономическая теория: Учебное пособие. – М.: КНОРУС, 2006. – с. 36-40 Экономическая теория: Под ред. В.Д.Камаева. – М.:ВЛАДОС, 2002. – с. 53-55 Михайлушкин А.И. Макроэкономический анализ. – М.: «Высшая школа»», 2001. – с. 54-56 Ивашковский С.Н. Макроэкономика: Учебник. – М.: Дело, 2002. – С. 20 Самофалова Е.В. Государственное регулирование национальной экономики: Учебное пособие. – М.: КНОРУС, 2005. – с. 42-43 Приложение АФинансовая система Российской Федерации  Приложение БНалоговая система Российской Федерации  Приложение ВС  труктура налоговых доходов труктура налоговых доходовв федеральном бюджете на 2002 год Приложение ГС  труктура расходов труктура расходовв федеральном бюджете на 2002 год 1 Ковалева В.В. Финансы: Учебник. – М., 2001. – С. 20 2 Экономическая теория: Под ред. В.Д.Камаева. – М.:ВЛАДОС, 2002. – С. 54 3 Ивашковский С.Н. Макроэкономика: Учебник. – М.: Дело, 2002. – С. 20 |