Финансовые инвестиции и особенности управления ими

Скачать 412.42 Kb. Скачать 412.42 Kb.

|

|

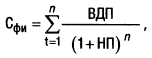

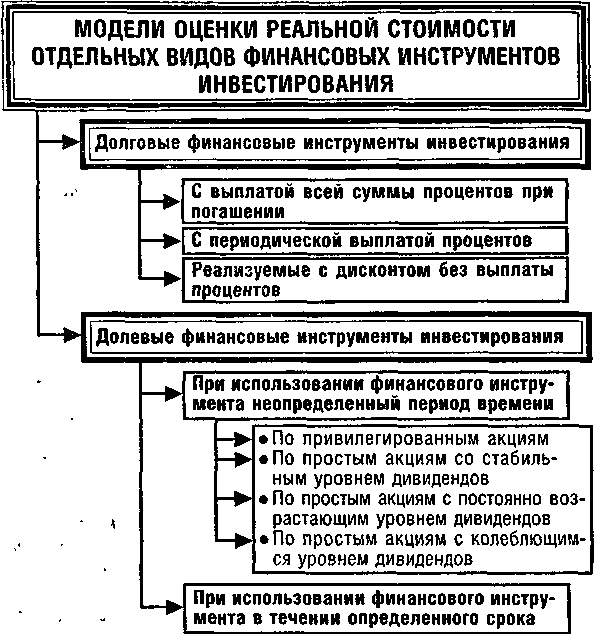

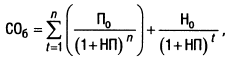

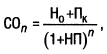

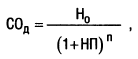

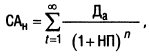

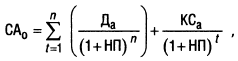

3. Оценка эффективности отдельных финансовых инструментов инвестирования Эффективность отдельных финансовых инструментов инвестирования, как и реальных инвестиций, определяется на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм возвратного денежного потока по ним, с другой. Вместе с тем, формирование этих показателей в условиях финансового инвестирования имеет существенные отличительные особенности. Прежде всего, в сумме возвратного денежного потока при финансовом инвестировании отсутствует показатель амортизационных отчислений, так как финансовые инструменты, в отличие от реальных инвестиций, не содержат в своем составе амортизируемых активов. Поэтому основу текущего возвратного денежного потока по финансовым инструментам инвестирования составляют суммы периодически выплачиваемых по ним процентов (на вклады в уставные фонды; на депозитные вклады в банках; по облигациям и другим долговым ценным бумагам) и дивидендов (по акциям и другим долевым ценным бумагам). Кроме того, так как финансовые активы предприятия (каковыми являются финансовые инструменты инвестирования) не амортизируются, они продаются (погашаются) в конце срока их использования предприятием (или в конце обусловленного фиксированного срока их обращения) по той цене, которая сложилась на них на момент продажи на финансовом рынке (или по заранее обусловленной фиксированной их сумме). Следовательно, в состав возвратного денежного потока по финансовым инструментам инвестирования входит стоимость их реализации по окончании срока их использования (фиксированной стоимости по долговым финансовым активам и текущей курсовой стоимости по долевым финансовым активам). Определенные отличия складываются и в формировании нормы прибыли на инвестированный капитал. Если по реальным инвестициям этот показатель опосредствуется уровнем предстоящей операционной прибыли, которая складывается в условиях объективно существующих отраслевых ограничений, то по финансовым инвестициям инвестор сам выбирает ожидаемую норму прибыли с учетом уровня риска вложений в различные финансовые инструменты. Осторожный (или консервативный) инвестор предпочтет выбор финансовых инструментов с невысоким уровнем риска (а соответственно и с невысокой нормой инвестиционной прибыли), в то время как рисковый (или агрессивный) инвестор предпочтет выбор для инвестирования финансовых инструментов с высокой нормой инвестиционной прибыли (невзирая на высокий уровень риска по ним). Так как ожидаемая норма инвестиционной прибыли задается самим инвестором, то этот показатель формирует и сумму инвестиционных затрат в тот или иной инструмент финансового инвестирования, которая должна обеспечить ему ожидаемую сумму прибыли. Эта расчетная сумма инвестиционных затрат представляет собой реальную стоимость финансового инструмента инвестирования, которая складывается в условиях ожидаемой нормы прибыли по нему с учетом соответствующего уровня риска. Если фактическая сумма инвестиционных затрат по финансовому инструменту будет превышать его реальную стоимость, то эффективность финансового инвестирования снизится (т.е. инвестор не получит ожидаемую сумму инвестиционной прибыли). И наоборот, если фактическая сумма инвестиционных затрат будет ниже реальной стоимости финансового инструмента, то эффективность финансового инвестирования возрастет (т.е. инвестор получит инвестиционную прибыль в сумме, большей чем ожидаемая). С учетом изложенного оценка эффективности того или иного финансового инструмента инвестирования сводится к оценке реальной его стоимости, обеспечивающей получение ожидаемой нормы инвестиционной прибыли по нему. Принципиальная модель оценки стоимости финансового инструмента инвестирования имеет следующий вид (формула 3.1.) :  3.1. 3.1.где Сфи — реальная стоимость финансового инструмента инвестирования; ВДП — ожидаемый возвратный денежный поток за период использования финансового инструмента; НП — ожидаемая норма прибыли по финансовому инструменту, выраженная десятичной дробью (формируемая инвестором самостоятельно с учетом уровня риска); n — число периодов формирования возвратных потоков (по всем их формам). Особенности формирования возвратного денежного потока по отдельным видам финансовых инструментов определяют разнообразие вариаций используемых моделей оценки их реальной стоимости. Система основных из этих моделей оценки приведена на рис. 3.1.:  Рис. 3.1. Модели оценки реальной стоимости отдельных видов финансовых инструментов инвестирования. Рассмотрим содержание этих моделей применительно к долговым и долевым финансовым инструментам инвестирования на примере облигаций и акций. Модели оценки стоимости облигаций построены на следующих исходных показателях: а) номинал облигации: б) сумма процента, выплачиваемая по облигации; в) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по облигации: г) количество периодов до срока погашения облигации. Базисная модель оценки стоимости облигации [Basis Bond Valuation Model] или облигации с периодической выплатой процентов имеет следующий вид (формула 3.2.):  3.2. где СОб — реальная стоимость облигации с периодической выплатой процентов; Пo — сумма процента, выплачиваемая в каждом периоде (представляющая собой произведение ее номинала на объявленную ставку процента); Нo — номинал облигации, подлежащий погашению в конце срока ее обращения; НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью; n — число периодов, остающихся до срока погашения облигации. Экономическое содержание базисной модели оценки стоимости облигации (облигации с периодической выплатой процентов) заключается в том, что ее текущая реальная стоимость равна сумме всех процентных поступлений по ней за оставшийся период ее обращения и номинала, приведенных к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности). Модель оценки стоимости облигации с выплатой всей суммы процентов при ее погашении имеет следующий вид (формула 3.3.):  3.3. где СOп — реальная стоимость облигации с выплатой всей суммы процентов при ее погашении; Нo — номинал облигации, подлежащий погашению в конце срока ее обращения; Пк — сумма процента по облигации, подлежащая выплате в конце срока ее обращения; НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью; n — число периодов, остающихся до срока погашения облигации (по которым установлена норма прибыли). Экономическое содержание данной модели состоит в том, что текущая реальная стоимость облигации с выплатой всей суммы процентов при ее погашении, равна совокупным выплатам номинала и суммы процента по ней, приведенным к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности). Модель оценки стоимости облигации, реализуемой с дисконтом без выплаты процентов, имеет следующий вид (формула 3.4.):  3.4. где СOд — реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней; Но — номинал облигации, подлежащий погашению в конце срока ее обращения; НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по облигации, выраженная десятичной дробью; n — число периодов, остающихся до срока погашения облигации (по которым установлена норма прибыли). Экономическое содержание данной модели состоит в том, что текущая реальная стоимость облигации, реализуемой с дисконтом без выплаты процентов по ней, представляет собой ее номинал, приведенный к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности). Трансформируя соответствующим образом указанные модели (т.е. меняя искомый расчетный показатель) можно по каждому виду облигаций рассчитать ожидаемую норму валовой инвестиционной прибыли (доходности), если показатель реальной стоимости облигации заменить на фактическую цену ее реализации на фондовом рынке (комплекс таких моделей широко представлен в специальной литературе по вопросам обращения фондовых инструментов). Для оценки текущего уровня валовой инвестиционной прибыли по облигациям используется коэффициент ее текущей доходности, который рассчитывается по формуле (3.5.): 3.5. где Ктдо — коэффициент текущей доходности облигации; Нo — номинал облигации; СП — объявленная ставка процента (так называемая "купонная ставка"), выраженная десятичной дробью; СО — реальная текущая стоимость облигации (или текущая ее цена). Модели оценки стоимости акций построены по следующим исходным показателям: а) вид акции — привилегированная или простая; б) сумма дивидендов, предполагаемая к получению в конкретном периоде; в) ожидаемая курсовая стоимость акции в конце периода ее реализации (при использовании акции в течении заранее определенного периода); г) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по акциям; д) число периодов использования акции. Модель оценки стоимости привилегированной акции основана на том, что эти акции дают право их собственникам на получение регулярных дивидендных выплат в фиксированном размере. Она имеет следующий вид (формула 3.6.): 3.6. где САп — реальная стоимость привилегированной акции; Дп — сумма дивидендов, предусмотренная к выплате по привилегированной акции в предстоящем периоде; НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по привилегированной акции, выраженная десятичной дробью. Экономическое содержание данной модели состоит в том, что текущая реальная стоимость привилегированной акции представляет собой частное от деления суммы предусмотренных по ней дивидендов на ожидаемую инвестором норму валовой инвестиционной прибыли. Модель оценки стоимости простой акции при ее использовании в течение неопределенного продолжительного периода времени имеет следующий вид (формула 3.7.):  3.7. где САн — реальная стоимость акции, используемой в течение неопределенного продолжительного периода времени; Да — сумма дивидендов, предполагаемая к получению в каждом n-ом периоде; НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью; n — число периодов, включенных в расчет. Экономическое содержание данной модели состоит в том, что текущая реальная стоимость акции, используемой в течение неопределенного продолжительного периода времени (неопределенное число лет), представляет собой сумму предполагаемых к получению дивидендов по отдельным предстоящим периодам, приведенную к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности). Применительно к нашим условиям рассмотренный вариант представляет собой лишь гипотетический случай, т.к. ни один инвестор не планирует держать свои финансовые активы столь продолжительное время (за этот срок ему представится ряд возможностей реинвестировать капитал на более выгодных условиях) и уж тем более не сможет составить столь длительный прогноз получения дивидендов в условиях нашей экономики. Поэтому рассмотрим более типичные ситуации, когда денежный поток будет состоять не только из дивидендов, но и возросшей стоимости акции при ее реализации. Модель оценки стоимости простой акции, используемой в течение заранее определенного срока, имеет следующий вид (формула 3.8.):  3.8. где САo — реальная стоимость акции, используемой в течение заранее определенного срока; Да — сумма дивидендов, предполагаемая к получению в каждом n-ом периоде; КСа — ожидаемая курсовая стоимость акции в конце периода ее реализации; НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью; n — число периодов, включенных в расчет. Экономическое содержание данной модели состоит в том, что текущая реальная стоимость акции, используемой в течение заранее определенного срока, равна сумме предполагаемых к получению дивидендов в используемых периодах и ожидаемой курсовой стоимости акции в момент ее реализации, приведенной к настоящей стоимости по дисконтной ставке, равной ожидаемой норме валовой инвестиционной прибыли (доходности). Иными словами экономическое содержание данной модели аналогично основной модели оценки облигаций. Отличия состоят лишь в том, что вместо суммы процентов используются показатели дифференцированной по годам суммы дивидендов, а вместо номинала облигации — прогнозируемая рыночная цена акции в момент ее реализации. Сам же механизм расчета текущей рыночной стоимости при этом не меняется. Рассмотренная принципиальная модель оценки стоимости акций при ее использовании в течении неопределенного периода времени имеет ряд вариантов.

3.9. где САп — реальная стоимость акций со стабильным уровнем дивидендов; Да — годовая сумма постоянного дивиденда; НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по акции, выраженная десятичной дробью.

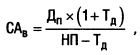

3.10. 3.10.где САв — реальная стоимость акции с постоянно возрастающим уровнем дивидендов; Дп — сумма последнего выплаченного дивиденда; Тд — темп прироста дивидендов, выраженный десятичной дробью; НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по акции, выраженная десятичной дробью.

где САи — реальная стоимость акции с изменяющимся уровнем дивидендов по отдельным периодам; Д1-Дn — сумма дивидендов, прогнозируемая к получению в каждом n-ом периоде; НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по акциям, выраженная десятичной дробью. Подводя итог, оценка реальной стоимости финансового инструмента в сопоставлении с ценой его текущей рыночной котировки или рассчитанная ожидаемая норма валовой инвестиционной прибыли (доходности) по нему являются основным критерием принятия управленческих решений по осуществлению тех или иных финансовых инвестиций. Вместе с тем, в процессе принятия таких управленческих решений могут быть учтены и иные факторы — условия эмиссии ценных бумаг, отраслевая или региональная принадлежность эмитента, уровень активности обращения тех или иных инструментов финансового инвестирования на рынке и другие. Заключение Практически каждое предприятие в какой-либо степени занимается инвестиционной деятельностью. Она является важнейшей стороной деятельности любой коммерческой организации. Причинами, которые объясняют необходимость правильно вложить капитал и сделать инвестиции, могут стать необходимость обновления материально-технической базы, расширение видов деятельности, увеличение объемов производства и т.д. Финансовые инвестиции представляют собой денежные вложения в различные ценные бумаги – облигации, акции и векселя. В эту категорию можно отнести банковские депозиты и другие инструменты для выполнения финансовых операций, которые позволяют получить прибыль от вложенных денежных средств. Главная цель финансовых инвестиций – это получение доходов, причем их размер может отличаться. С увеличением доходности обычно возрастает и риск. Основное достоинство финансовых инвестиций – это получение пассивной прибыли, поскольку работать приходится не столько самому человеку, сколько его деньгам. Чтобы успешно осуществлять деятельность, следует анализировать рынок, различные ценные бумаги и те корпорации, которые их выпустили. В противном случае может лишиться всех своих вложений. Инвесторы, которые управляют инвестиционными операциями, оценивают их эффективность и изучают инвестиционные портфели. Вкладывать финансы следует исключительно в те ценные бумаги, которые находятся в собственности надежных и известных компаний. Важно исследовать собственность, находящуюся в их собственности, а инвестировать средства в финансовые инструмента, которые обладают высокой ликвидностью, что позволит реализовать их в кратчайшие сроки. Стоимость всех ценных бумаг нередко изменяется, в результате в период депрессии их можно приобрести относительно по доступной цене, после переоценки их можно реализовать по выгодной цене. Следует постоянно следить за рынком и отслеживать изменения цен на нем. Финансовые инвестиции являются видом хозяйственной деятельности компаний, ведущий свою деятельность в реальном секторе. Они используются фирмами для получения дополнительной прибыли за счет незадействованных денежных активов. Благодаря этому корпорации будут проводить различную инвестиционную политику от наиболее консервативной до сильно агрессивной. Помимо этого компания может выбрать объект для своих инвестиций из наборов «доходность-риск» и «доходность-ликвидность». Управление финансовыми инвестициями компании – это система методов и принципов, которая помогает определить максимально эффективные инструменты размещения капитала, а также своевременного реинвестирования. Оно должно подчиняться инвестиционной политике компании и должно быть нацелено на достижение поставленных целей. С учетом особенностей и форм финансового инвестирования организуется управление ими на предприятии. При достаточно высокой периодичности осуществления финансовых инвестиций на предприятии разрабатывается специальная политика такого управления. Политика управления финансовыми инвестициями представляет собой часть общей инвестиционной политики предприятия, обеспечивающая выбор наиболее эффективных финансовых инструментов вложения капитала и своевременное его реинвестирование. Существует несколько вариантов, как проводится оценка финансовых инвестиций. Обычно они являются взаимоисключающими. Чтобы подобрать наиболее подходящий вариант необходимо провести тщательное оценивание финансовых инвестиций. Как правило, задача заключается в расчете степени изменения стоимости денежных средств за некоторый период времени. В обязательном порядке учитываются разнообразные факторы, а также уровень риска процесса инвестирования. Список использованных источников

|