курсовая. Курсовая_Баранова К.Х.. Оценка инвестиционных рисков при осуществлении реальных инвестиций (на примере)

Скачать 1.24 Mb. Скачать 1.24 Mb.

|

Курсовая работа

дисциплине/междисциплинарному курсу

Пермь 2023 СОДЕРЖАНИЕ

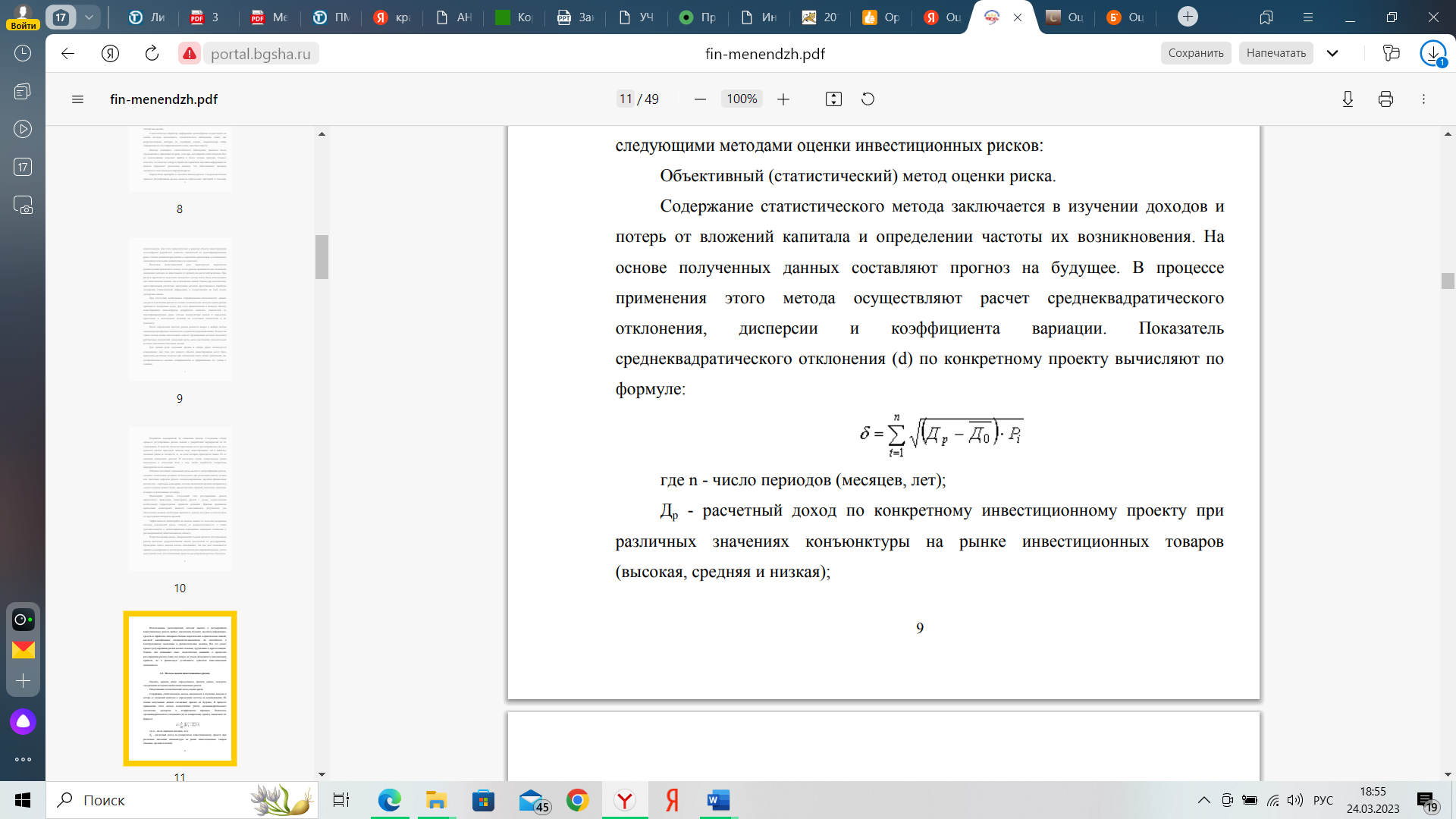

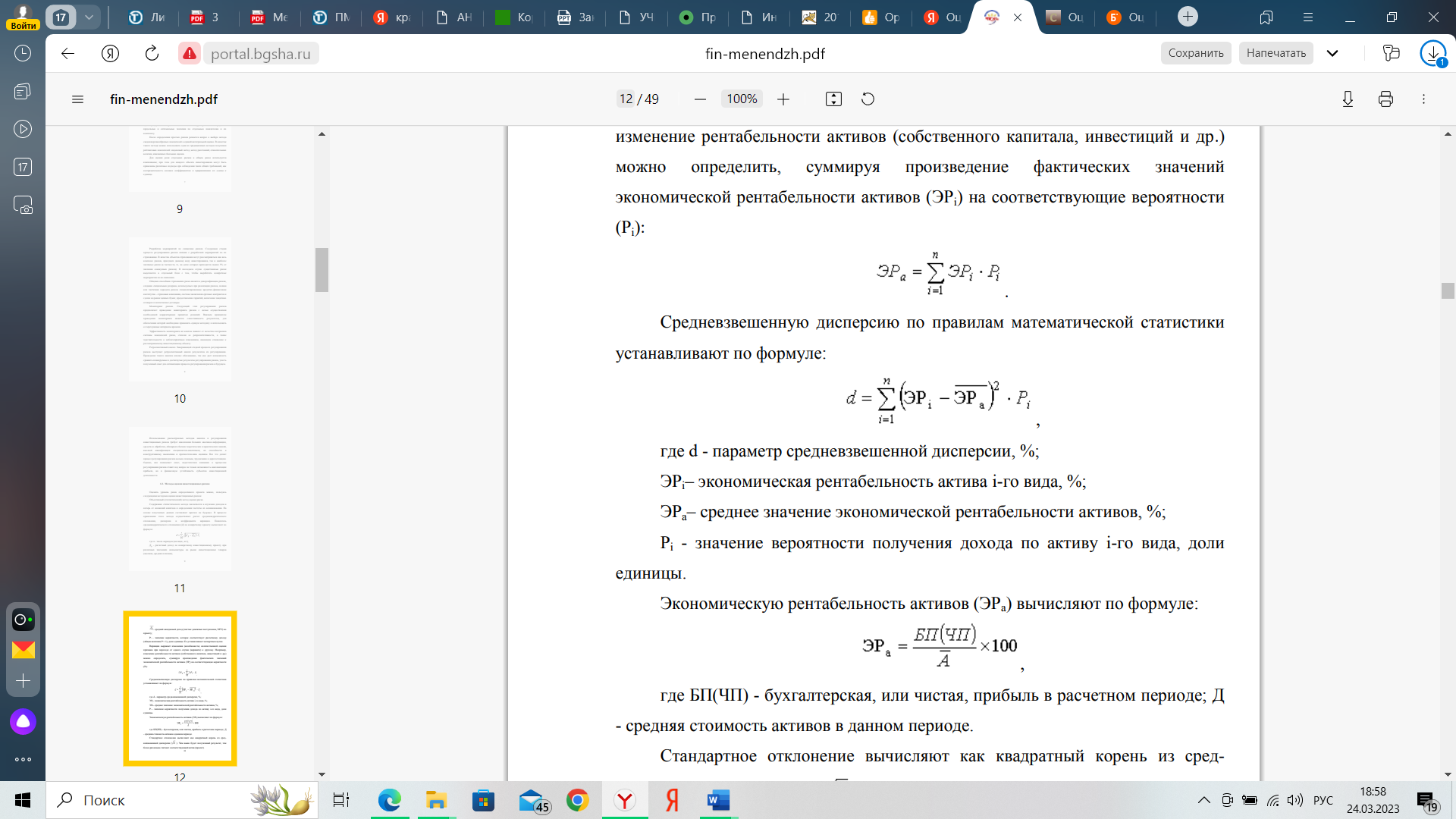

ВВЕДЕНИЕ Современные условия хозяйствования диктуют настоятельную необходимость в исследовании инвестиционных проектов с точки зрения их потенциальной прибыли и возможного риска. Такие навыки необходимы как самим инвесторам, так и организациям, которые заинтересованы в реализации инвестиционного проекта, например, коммерческим банкам. Анализ и оценки инвестиционных проектов необходимы при составлении и реализации бизнес-плана инвестиционного проекта. Обоснование управленческого решения о выборе наиболее оптимального инвестиционного проекта является проблемой экономического и финансового характера. Однако, недостаточно иметь ресурсы для осуществления проектов, важно уметь ими распорядиться. Для принятия такого рода решений необходимы специальные методы оценки экономической эффективности инвестиционного проекта, в котором обосновываются способы и средства достижения поставленной задачи получения дохода или другого социального и экономического эффекта. Основная задача изучения дисциплины «Оценка инвестиционных проектов» — формирование профессиональных знаний и расчетно-аналитических умений в выборе оптимальных вариантов предлагаемых инвестиционных проектов. Цель работы – исследовать методы оценки рисков реальных инвестиций. В процессе достижения данной цели необходимо решить следующие задачи: - раскрыть теоретико-методологические основы оценки рисков реальных инвестиций, - провести анализ и оценку рисков реальных инвестиций на примере ООО «Альфа Ижевск», - выявить методы снижения и разработать рекомендации по управлению инвестиционными рисками ООО «Альфа Ижевск». 1 ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ОЦЕНКИ РИСКОВ РЕАЛЬНЫХ ИНВЕСТИЦИЙ 1. 1 Методы анализа и регулирования инвестиционных рисков Инвестиционная деятельность всегда связана с рисками. Ее успешное осуществление во многом зависит от того, насколько удастся выполнить задачу нахождения оптимального соотношения доходности и риска, квалифицированно управлять рисками. Анализ риска любого инвестиционного проекта должен обеспечивать решение трёх взаимосвязанных задач: 1) вычисление инвестиционных критериев, непосредственно включающих фактор риска, для обоснования принимаемых задач; 2) поиск наиболее критических характеристик рассматриваемого проекта для эффективного управления его осуществлением; 3) поиск способов страхования конкретных рисков с целью снижения возможных потерь в случае неудачи проекта на любой стадии. Последовательность действий по регулированию риска включает: -идентификацию рисков, возникающих в связи с инвестиционной деятельностью; -выявление источников и объемов информации, необходимых для оценки уровня инвестиционных рисков; -определение критериев и способов анализа рисков; -разработку мероприятий по снижению рисков и выбор форм их страхования; -мониторинг рисков с целью осуществления необходимой корректировки их значений; -ретроспективный анализ регулирования рисков. Идентификация рисков предполагает выявление состава и содержания возможных рисков. Общей основой идентификации рисков применительно к конкретному инвестиционному объекту, дающей представление о структуре риска, выступает классификация рисков. В соответствии с ней выявляются состав и содержание рисков по отдельным инвестиционным вложениям, затем по группам вложений и, наконец, по совокупности инвестиционных вложений в целом. Оценка уровней риска предполагает определение источников и массивов информации, включающей статистические и оперативные данные, экспертные оценки и прогнозы, рейтинги и т.д. Принятие решений при наличии более полной и точной информации является более взвешенным, а следовательно, менее рискованным. Информация, которая необходима для целей управления рисками, может быть разделена на следующие блоки: информация об участниках инвестиционной деятельности; информация о текущей конъюнктуре рынка и тенденциях ее изменения; информация о предполагаемых событиях, способных оказать значимое влияние на рынок; информация об изменениях в нормативной базе, воздействующих на инвестиционную деятельность; информация об условиях инвестиционных вложений. Основными источниками информации являются: статистическая отчетность, публикуемая государственными органами; финансовая, биржевая и специализированная пресса, системы данных рейтинговых агентств, информационные системы бирж и организованных внебиржевых систем, оценочные и прогностические материалы аналитических отделов банков, экспертные оценки. Статистическую обработку информации целесообразно осуществлять на основе методов несплошного статистического наблюдения, таких, как репрезентативная выборка на случайной основе, направленный отбор информации на классификационной основе, анкетные опросы. Методы сплошного статистического наблюдения являются более трудоемкими и применяются реже, хотя при достоверной статистической базе их использование позволяет прийти к более точным выводам. Следует отметить, что качество отбора и обработки первичных массивов информации во многом определяет результаты анализа, что обусловливает высокую значимость этого блока регулирования риска. Определение критериев и способов анализа рисков. Следующим блоком процесса регулирования рисков является определение критериев и способов анализа рисков. Для этого применительно к каждому объекту инвестирования целесообразно разработать комплекс показателей по идентифицированным ранее статьям номенклатуры рисков и определить критические и оптимальные значения по отдельным показателям и их комплексу. Поскольку инвестиционный риск характеризует вероятность недополучения прогнозного дохода, то его уровень оценивается как отклонение ожидаемых доходов по инвестициям от средней или расчетной величины. При расчете вероятности получения ожидаемого дохода могут быть использованы как статистические данные, так и экспертные оценки. Однако при недостаточно представительной статистике наилучшим методом представляется обработка экспертами статистической информации и осуществление на этой основе экспертных оценок. При отсутствии необходимых информационно-статистических данных для расчета величины рисков на основе статистических методов оценка рисков проводится экспертным путем. Для этого применительно к каждому объекту инвестирования целесообразно разработать комплекс показателей по идентифицированным ранее статьям номенклатуры рисков и определить предельные и оптимальные значения по отдельным показателям и их комплексу. После определения простых рисков решается вопрос о выборе метода сведения разнообразных показателей к единой интегральной оценке. В качестве такого метода можно использовать один из традиционных методов получения рейтинговых показателей: индексный метод, метод расстояний, относительных величин, взвешенных балльных оценок. Для оценки роли отдельных рисков в общем риске используется взвешивание; при этом для каждого объекта инвестирования могут быть применены различные подходы при соблюдении таких общих требований, как не отрицательность весовых коэффициентов и приравнивание их суммы к единице. Следующая стадия процесса регулирования рисков связана с разработкой мероприятий по их страхованию. В качестве объектов страхования могут рассматриваться как весь комплекс рисков, присущих данному виду инвестирования, так и наиболее значимые риски (в частности, те, на долю которых приходится свыше 5% от значения совокупных рисков). В последнем случае существенные риски выделяются в отдельный блок с тем, чтобы выработать конкретные мероприятия по их снижению. Общими способами страхования риска является диверсификация рисков, создание специальных резервов, используемых при реализации рисков, полная или частичная передача рисков специализированным кредитно-финансовым институтам - страховым компаниям, система заключения срочных контрактов и сделок на рынке ценных бумаг, предоставление гарантий, включение защитных оговорок в заключаемые договоры. Следующий этап регулирования рисков предполагает проведение мониторинга рисков с целью осуществления необходимой корректировки принятых решений. Важным принципом проведения мониторинга является сопоставимость результатов, для обеспечения которой необходимо применять единую методику и использовать ее через равные интервалы времени. Эффективность мониторинга во многом зависит от качества построения системы показателей риска, степени ее репрезентативности, а также чувствительности к неблагоприятным изменениям, имеющим отношение к рассматриваемому инвестиционному объекту. Завершающей стадией процесса регулирования рисков выступает ретроспективный анализ результатов их регулирования. Проведение такого анализа вполне обоснованно, так как дает возможность сравнить планируемые и достигнутые результаты регулирования рисков, учесть полученный опыт для оптимизации процесса регулирования рисков в будущем. 9 Использование рассмотренных методов анализа и регулирования инвестиционных рисков требует накопления больших массивов информации, средств ее обработки, обширного багажа теоретических и практических знаний, высокой квалификации специалистов-аналитиков, их способности к конструктивному мышлению и прогностическим оценкам. Все это делает процесс регулирования рисков весьма сложным, трудоемким и дорогостоящим. Однако, как показывает опыт, недостаточное внимание к процессам регулирования рисков ставит под вопрос не только возможность максимизации прибыли, но и финансовую устойчивость субъектов инвестиционной деятельности. 1.2. Методы оценки инвестиционных рисков Оценить уровень риска определённого проекта можно, пользуясь следующими методами оценки инвестиционных рисков: Объективный (статистический) метод оценки риска. Содержание статистического метода заключается в изучении доходов и потерь от вложений капитала и определении частоты их возникновения. На основе полученных данных составляют прогноз на будущее. В процессе применения этого метода осуществляют расчет среднеквадратического отклонения, дисперсии и коэффициента вариации. Показатель среднеквадратического отклонения (d) по конкретному проекту вычисляют по формуле:  где n - число периодов (месяцев, лет); Др - расчетный доход по конкретному инвестиционному проекту при различных значениях конъюнктуры на рынке инвестиционных товаров (высокая, средняя и низкая); 10 - средний ожидаемый доход (чистые денежные поступления, NPV) по проекту; Рi - значение вероятности, которое соответствует расчетному доходу (общая величина Р = 1), доли единицы. Ее устанавливают экспертным путем. Вариация выражает изменения количественной оценки признака при переходе от одного случая (варианта) к другому. Например, изменение рентабельности активов (собственного капитала, инвестиций и др.) можно определить, суммируя произведение фактических значений экономической рентабельности активов (ЭРi) на соответствующие вероятности (Рi):  Средневзвешенную дисперсию по правилам математической статистики устанавливают по формуле: где d - параметр средневзвешенной дисперсии, %; ЭРi– экономическая рентабельность актива i-го вида, %; ЭРа– среднее значение экономической рентабельности активов, %; Рi - значение вероятности получения дохода по активу i-го вида, доли единицы. Экономическую рентабельность активов (ЭРа) вычисляют по формуле: где БП(ЧП) - бухгалтерская, или чистая, прибыль в расчетном периоде; Д - средняя стоимость активов в данном периоде. Стандартное отклонение вычисляют как квадратный корень из средневзвешенной дисперсии. Чем выше будет полученный результат, тем более рисковым считают соответствующий актив (проект). Коэффициент вариации (Кв) позволяет оценить уровень риска, если показатели средних ожидаемых доходов по активу (проекту) отличаются между собой. При сравнении активов (реальных или финансовых) предпочтение отдают тому из них, по которому значение Кв самое минимальное, что свидетельствует о наиболее благоприятном соотношении риска и дохода. Статический метод расчета уровня риска требует наличия большого объема информации, которая не всегда имеется у инвестора (инициатора проекта). Анализ целесообразности затрат ориентирован на выявление потенциальных зон риска. Перерасход инвестиционных затрат по сравнению с параметрами проекта может быть вызван следующими причинами: - изменением границ проектирования; - возникновением дополнительных затрат у подрядчика в ходе строительства объекта; - первоначальной недооценкой стоимости проекта; - различием в производительности (например, в продуктивности нефтяных и газовых скважин); - несовпадением в эффективности проектов (доходности, окупаемости капиталовложений, безопасности) и т. д. Эти ключевые факторы могут быть детализированы с целью определения уровня риска осуществляемых капитальных вложений. Экспертный метод оценки инвестиционных рисков применяется, когда специалисты оценивают вероятность потерь в трёх характерных точках риска: допустимых, критических и катастрофических потерь. Происходит обработка их мнений о величине риска. Используется при отсутствии большого количества данных. Недостаток этого метода заключается в том, что на исходный результат оценки оказывает влияние индивидуальных особенностей эксперта, его субъективность. Метод экспертных оценок применяется в случаях, когда: 1) длина исходных динамических рядов недостаточна для оценивания с использованием экономико-статистических методов; 2) связь между исследуемыми явлениями носит качественный характер и не может быть выражена с помощыо традиционных количественных измерителей; З) входная информация неполная и невозможно предсказать влияние всех факторов; 4) возникли экстремальные ситуации, когда требуется принятие быстрых решений. Суть экспертных методов заключается в организованном сборе суждений и предположений экспертов с последующей обработкой полученных ответов и формированием результатов. Существует масса методов получения экспертных оценок. В одних с каждым экспертом работают отдельно, он даже не знает, кто еще является экспертом, а потому высказывает свое мнение независимо от авторитетов. В других - экспертов собирают вместе, при этом эксперты обсуждают проблему друг с другом, учатся друг у друга, и неверные мнения отбрасываются. В одних методах число экспертов фиксировано, в других - число экспертов растет в процессе проведения экспертизы. Среди наиболее распространенных методов получения экспертных оценок можно выделить: метод «Дельфы»; метод «снежного кома»; метод «дерева целей»; метод «комиссий круглого стола»; метод эвристического прогнозирования; матричный метод. Расчётно-аналитический (комбинированный) метод оценки инвестиционных рисков. В расчётно-аналитическом методе приходится работать со статистическими данными, как и в статистическом методе. Но здесь не сравниваются данные прошлых проектов, а производятся вычисления, определяющие показатели, которыми можно измерить степень риска. Эти показатели принадлежат теории вероятности. Количественная оценка вероятности наступления отдельных рисков и то, во что они могут обойтись, позволяет лицу, принимающему решение, выявить наиболее вероятные по возникновению и весомые по величине потерь риски, которые будут являться объектом рассмотрения и анализа для принятия решения о целесообразности принятия проекта. Кроме того, оценка вероятности поможет уяснить практические возможности исследований и дать прогноз будущих действий. Применительно к экономическим задачам метод математической статистики сводится к систематизации, обработке и использовании статистических данных для научных и практических выводов. Основной элемент исследования – это анализ и построение взаимосвязей экономических переменных. Изучение этих взаимосвязей осложнено тем, что они не являются строгими, функциональными зависимостями. Иногда бывает трудно определить все основные факторы, влияющие на данную переменную (в том числе и риск), так как некоторые являются случайными и носят неопределённый характер или число статистических наблюдений является ограниченным. В таких условиях математическая статистика позволяет строить экономические модели и сравнивать их параметры, что в конечном итоге служит основой для экономического анализа и прогнозирования. Теория вероятностей играет важную роль при статистических исследованиях вероятностно-случайных явлений. Недостаток статистического подхода заключается в том, что он основывается на имеющихся статистических данных прошлых периодов, в то время как оценка риска относится к будущим событиям. Быстро меняющаяся экономическая обстановка снижает ценность данного подхода. В то же время его достоинством является объективность. Экономико-математические задачи, цель которых состоит в нахождении наилучшего (оптимального) с точки зрения какого-нибудь критерия варианта использования имеющихся ресурсов, называются оптимизационными. Оптимизационные задачи решаются с помощью оптимизационных моделей методами математического программирования. Структура оптимизационной модели состоит из целевой функции, области допустимых решений и системы ограничений, определяющих эту область. Целевая функция в самом общем виде, в свою очередь, тоже состоит из трёх элементов: -управляемых переменных; -неуправляемых переменных; -формы функции (вида зависимости между ними). Изучение данной задачи и служит инструментом анализа и принятия правильного решения в условиях постоянно меняющейся экономической ситуации. 2 МЕТОДЫ СНИЖЕНИЯ РИСКОВ РЕАЛЬНЫХ ИНВЕСТИЦИЙ НА ПРИМЕРЕ ООО «АЛЬФА ИЖЕВСК» 2.1 Методы снижения инвестиционных рисков Общество с ограниченной ответственностью «Альфа Ижевск» (магазин «Красное и Белое») создано с 1 февраля 2008 года. Основным видом деятельности «Красное и белое» является розничная торговля алкогольной продукцией, продуктами питания, сигаретами. Миссия предприятия - мы хотим поменять отношение людей к алкоголю, повысить уровень культуры употребления напитков. Цель предприятия - получение прибыли путем производства и реализации продовольственных товаров с учетом покупательского спроса. Основными целями компании является лидерство на российском рынке за счет горизонтального поглощения конкурентов. Именно поэтому одновременное развитие сети и в столицах, и в регионах является для «Красное и Белое» наилучшей стратегией. В состав предприятия входят 5 обособленных подразделений, которые находятся в г. Челябинске . Учредителями предприятия являются частные лица. Уставный фонд предприятия составляет 200 тысяч рублей, который разделён на доли между учредителями. Фирма арендует здание со складскими помещениями. На 1.01.2014 основные фонды составили 8,4 млн. руб., в составе которых в основном оборудование и оргтехника. Ведение бухгалтерского учёта осуществляется бухгалтерией в соответствии с законодательными и нормативными актами Российской Федерации. Движение товаров от поставщиков оформляется накладной и счёт-фактурой. Накладная подписывается материально-ответственными лицами(в основном менеджерами и заведующими складов), сдавшими и принявшими товар, заверяется круглой печатью организации поставщика и получателя. Приемка товара по количеству предусматривает проверку соответствия фактического наличия товара, а при приемке по качеству требованиям качества товаров, предусмотренных в договоре и ценам. Возврат товара оформляется расходной накладной. Порядок признания выручки предприятия - по методу отгрузки. Объекты основных средств стоимостью не более 40000 руб. за единицу, учитываются в составе материально-производственных затрат при поступлении в организацию. В целях обеспечения сохранности этих объектов при эксплуатации организован соответствующий контроль за их движением. Начисление амортизационных отчислений по основным средствам производится линейным способом. Для определения срока полезного использования амортизируемых основных средств и нематериальных активов и ввода их в эксплуатацию создается комиссия. Расходы на ремонт основных средств относятся на себестоимость того отчетного периода, в котором были проведены ремонтные работы. Оценка материально-производственных запасов при их отпуске в производство и выбытии производится по средней себестоимости. Затраты по доставке товаров включаются в состав издержек обращения и отражаются на балансовом счёте 44. Расходами по обычным видам деятельности являются расходы, связанные с приобретением и продажей товаров, которые учитываются на балансовом счёте 44 «издержки обращения» по фактической стоимости. Расходы подлежат признанию в бухгалтерском учёте независимо от намерения получить выручку. Заработная плата начисляется согласно «Положения об оплате труда персонала», принятого на предприятии. Доходы организации подразделяются на: а) Доходы от обычных видов деятельности. б) Прочие доходы. Аналитический учёт задолженности по полученным займам и кредитам ведется по видам займов и кредитов. Возврат организацией полученного от заимодавца кредита, займа отражается в бухгалтерском учёте как погашение указанной кредиторской задолженности. Затраты по полученным займам и кредитам являются расходами того периода, в котором они произведены. Начисление процентов по полученным займам и кредитам организации производится в соответствии с порядком, установленным в договоре займа. В своей управленческой практике ООО «Альфа Ижевск» за весь период существования осуществляло несколько крупных инвестиционных проектов. Общий результат положителен – обеспечивается стабильный рост основных показателей и оптимальная реализация общей стратегии компании. Так, в 2016 году были открыты новые цеха по выращиванию молодняка. Однако достичь уровня доходов, предполагаемых получить через год после начала реализации проекта, удалось только через 3 года. Это обусловлено тем, что в инвестиционном проекте и бизнес-плане его реализации не были учтены все особенности рыночной конъюнктуры и особенностей спроса. Благодаря высоким показателям финансовой устойчивости ООО «Альфа Ижевск» не произошло больших финансовых потерь. Так, в рамках нашей темы, необходимо предложить использование диверсификации, т.е. распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой. Любое инвестиционное решение, связанное с конкретным проектом, требует от лица, принимающего это решение, рассмотрения проекта во взаимосвязи с другими проектами и с уже имеющимися видами деятельности предприятия. Для снижения риска желательно планировать производство таких товаров или услуг, спрос на которые изменяется в противоположных направлениях. Распределение проектного риска между участниками проекта является эффективным способом его снижения, он основан на частичной передаче рисков партнерам по отдельным инвестиционным ситуациям. Логичнее всего при этом сделать ответственным того из участников, который обладает возможностью точнее и качественнее рассчитывать и контролировать риск. Распределение риска учитывается при разработке финансового плана проекта и оформляется контрактными документами. Возможным способом снижения риска является его страхование, которое по существу состоит в передаче определенных рисков страховой компании. При принятии решения о внешнем страховании рисков необходимо оценивать эффективность такого способа снижения риска с учетом следующих параметров: 1) вероятность наступления страхового события по данному виду проектного риска; 2) степень страховой защиты по риску, определяемая коэффициентом страхования (отношением страховой суммы к размеру страховой оценки имущества); 3) размер страхового тарифа в сопоставлении со средним его размером на страховом рынке по данному виду страхования; 4) размер страховой премии и порядок её уплаты в течение страхового срока и др. Зарубежная практика страхования использует полное страхование инвестиционных проектов. Условия российской действительности позволяют пока только частично страховать риски проекта: здания, оборудование, персонал, некоторые экстремальные ситуации. Резервирование средств на покрытие непредвиденных расходов – один из наиболее распространенных способов снижения риска инвестиционного проекта. Оно предусматривает установление соотношения между потенциальными рисками, изменяющими стоимость проекта, и размером расходов, связанных с преодолением нарушений в ходе его реализации. Зарубежный опыт допускает увеличение стоимости проекта от 7 до 12 % за счет резервирования на форс-мажор. Кроме резервирования на форс-мажорные обстоятельства, необходимо создание системы резервов на предприятии для оптимального управления денежными потоками. Речь идет о формировании резервного фонда, фонда погашения безнадежной дебиторской задолженности, поддержании оптимального уровня материальных запасов и нормативного остатка денежных средств и их эквивалентов. Резервирование средств является, по сути, самострахованием (внутренним страхованием) предприятия. При этом следует иметь в виду, что страховые резервы во всех их формах хотя и позволяют быстро возместить понесенные потери, однако «замораживают» использование достаточно ощутимой суммы инвестиционных ресурсов. В результате этого снижается эффективность использования собственного капитала предприятия, увеличивается его зависимость от внешних источников финансирования. Ещё одним важным моментом оценки эффективности и рисков инвестиционной деятельности ООО «Альфа Ижевск» является то, что так как инвесторами выступают сами владельцы компании, а не сторонние инвесторы, то при определении ставки дисконтирования им можно не учитывать безрисковую ставку, т.к. в соответствии с общей стратегией развития предприятия инвестиционную деятельность в целях расширения ассортимента и рынков сбыта необходимо осуществлять в любом случае. Поэтому коэффициент n1можно заменить на более качественный и более пессимистический коэффициентn3, в который можно включать все выявленные вероятности риска. Так как на ООО «Альфа Ижевск» предпочитают использовать несколько способов оценки инвестиционных рисков, необходимо усовершенствовать и, возможно, расширить используемые способы оценки рисков проектов. Для этого воспользуемся данными Приложения 1 и осуществим в соответствии с ним выбор способов оценки инвестиционных рисков. Рассмотрим, как можно более эффективно использовать данные способы в целях более качественной и эффективной рисковой оценки инвестиционных мероприятий. Применение метода чувствительности инвестиционного проекта желательно использовать в условиях вариации более чем двух неопределённых переменных. В этом случае результаты анализа необходимо представлять в виде наглядных таблиц. Их не удаётся отобразить графически в традиционной системе координат, это возможно только в n-мерном пространстве. Оценки рисков методом чувствительности последовательность действий можно считать корректной только тогда, когда принятие мотивированных (объективных или субъективных) ожидаемых значений неопределённых переменных позволяет установить различия в эффективности сценариев инвестиционного проекта. Чаще всего рассматриваются реалистический (базовый), наиболее оптимистический и наиболее пессимистический сценарии. В качестве альтернативы методу квантификации риска инвестиционных проектов с целью коррекции ставки дисконтирования можно использовать метод безрискового эквивалента – в том случае, когда целесообразнее уточнять значение NPV путём изменения потока денежных поступлений, то есть оценки будущих доходов и расходов. 2.2 Рекомендации по управлению рисками инвестиционного проекта. Для наиболее достоверного анализа ситуации, связанной с рисковыми ситуациями, лучшим вариантом будет использование как можно больших способов оценки рисков по причине того, что разнообразные методики оценки риски взаимодополняют и корректируют значения друг друга. ООО «Альфа Ижевск» используют широкую гамму способов оценки рискованности инвестиционных проектов, запускаемых на предприятии. Однако, значительным упущением можно считать игнорирование приложения неопределённости при оценивании инвестиционных мероприятий с помощью теории игр. В процессе оценивания эффективности инвестиций с применением теории игр требуется определить, во-первых, главную цель стратегии инвестирования, связанную с основной инвестиционной программой. Главная стратегия инвестирования в ООО «Альфа Ижевск» направлена на создание нового производственного участка по изготовлению светильников из полимерных материалов. Во-вторых, критерии P1i , P2i , P3i , по которым сравниваются варианты рассматриваемого инвестиционного проекта W1, W2, W3, причём реализация каждого варианта обеспечивает достижение главной цели стратегии предприятия. Критерии сравнения трёх вариантов инвестиционного проекта ООО «Альфа Ижевск» сформулируем следующим образом: 1. Масштаб производства P1i , т.е. количество ежегодно выпускаемых светильников. Важно определить оптимальный объём производства и допустимый интервал его изменения. Также необходимо учитывать ожидания покупателей, уровень продаж автомобилей наиболее известных марок, тенденции изменения объёмов продаж по показателям прошлых лет. Градации оценивания масштаба производства – большой, средний, малый. 2. Уровень автоматизации производстваP2i , тесно связанный с занятостью, производительностью труда и техническим прогрессом. Для осуществления автоматизированного производства необходимы две основные группы работников: широкого профиля и имеющие узкую специализацию. Градации оценивания уровня автоматизации определим как – высокий, средний, низкий. 3. Условия размещения P3i , связанные в первую очередь с: - транспортными проблемами в системе отношений «поставщик – потребитель»; важнейшее значение имеет наличие выхода на автостраду, второстепенное – доступность железнодорожного транспорта; - возможностью привлечения рабочей силы на непосредственно прилагающей территории без дополнительных издержек, например, на доставку к месту работы и т.д. Градации оценивания условия размещения определим как – очень хорошие, хорошие, удовлетворительные. В-третьих, критерии N1i , N2i , N3i , представляющие собой комбинации неопределённых факторов, по которым различаются сценарии вариантов инвестиционного проекта ООО «Альфа Ижевск»; с помощью этих критериев обрабатываются сценарии неопределённых факторов S1, S2, S3. В качестве критериев сравнения сценариев инвестиционного проекта ООО «Альфа Ижевск» лучше всего использовать следующие группы неопределённых факторов: - экономико-политические факторыN1i , например, ограничения на импорт сырья иностранного производства, стоимость и доступность топлива; - производственно-финансовые факторы N2i , например, стоимость энергоносителей и сырьевых ресурсов, необходимых для производства светильников, стоимость рабочей силы, доступность капиталов для реализации инноваций; - рыночные факторы N3i , например, уровень доходов и стандарты жизни потенциальных покупателей световых приборов, объём продаж в светотехнической промышленности и тенденции его изменения, склонность к экономии при строительстве и энергоснабжении зданий, являющихся по своему назначению потенциальными объектами для установления светильников из полимерных материалов и цели такой экономии, стоимость кредита и его доступность для клиентов. В-четвёртых, каждый сценарий, представляющий собой конкретную комбинацию неопределённых факторов, характеризуется некоторой эффективностьюSe1,Se2,Se3. Кроме того, важно определить значение показателя оценивания эффективности инвестиционного проекта, а также установить тенденции формирования неопределённых факторов в будущем. Основные комбинации вариантов W1, W2, W3и сценариев принятия решений S1, S2, S3при анализе инвестиционного проекта ООО «Альфа Ижевск», а также результаты их сопоставления представим в Приложении 2. Необходимо отметить, что для всех рассматриваемых вариантов могут использоваться одни и те же сценарии, а каждый сценарий может иметь собственные градации оценивания, например, высокий, средний или низкий уровень неопределённости. С помощью предложенного сейчас варианта использования методологии оценивания рисков инвестиционных проектов по теории игр, можно принимать эффективные решения в условиях неопределённости. Таким образом, повысится инвестиционная эффективность ООО «Альфа Ижевск» в целом. ЗАКЛЮЧЕНИЕ Инвестиционная деятельность связана с различными видами рисков. Принято выделять общие (систематические) риски - одинаковые для всех участников инвестиционной деятельности и определяемые факторами, на которые инвестор не может воздействовать, и специфические (несистематические) риски, зависящие от способности инвестора к выбору объектов инвестирования с приемлемым риском и регулированию рисков. Алгоритм действий по регулированию риска включает: идентификацию рисков, возникающих в связи с инвестиционной деятельностью; выявление источников и объемов информации, необходимых для оценки уровня инвестиционных рисков; определение критериев и способов анализа рисков; разработку мероприятий по снижению рисков и выбор форм их страхования; мониторинг рисков с целью осуществления необходимой корректировки их значений; ретроспективный анализ регулирования рисков. Оценка уровня риска связана с расчетом отклонения ожидаемых доходов по инвестициям от средних или расчетных значений дохода. Она может производиться статистическими и экспертными методами. Оценить уровень риска определённого проекта можно, пользуясь следующими методами оценки инвестиционных рисков: - объективный (статистический) метод оценки риска; - экспертный метод оценки инвестиционных рисков; - расчётно-аналитический (комбинированный) метод оценки инвестиционных рисков. Процесс стабилизации экономики рождает потребность в кредитных ресурсах. Важную роль сейчас приобретают исследования инвестиционного климата, количественным показателем которого выступают инвестиционные риски, которые характеризуют вероятность потери средств, вложенных в экономику. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. Алесинская Т.В. Основы логистики. Общие вопросы логистического управления: Учебное пособие. - Таганрог: Изд-во ТРТУ, 2005. 2. Воркут Т. Логистические решения предприятий // Финансовый директор. - 2004. - №5. 3. Задачи управления материально-техническим снабжением в рыночной экономике / С.А. Баркалов, В.Н. Бурков, П.Н. Курочка, Н.Н. Образцов. М.: ИПУ РАН, 2000. 4. Логистика в малом бизнесе: Электронное учебное пособие [Электронный ресурс]. 5. Погорелова С.В. Проблемы консультирования по логистике [Электронный ресурс]. 6. Задачи управления материально-техническим снабжением в рыночной экономике / С.А. Баркалов, В.Н. Бурков, П.Н. Курочка, Н.Н. Образцов. М.: ИПУ РАН, 2000. 7. Основы логистики: Учебное пособие / Сербин В.Д. - Таганрог: Изд-во ТРТУ, 2004. 8. Маркус М. Управление цепями поставок // Логинфо. - 2003. - №2. 9. Журнал «Мое дело». 2003. № 4. 10. Логистика в розничной торговле: Как построить эффективную сеть / К. Ю. Ковалев, С.А. Уваров, П. Е.Щеглов. М.: «Кастог», 2011. 11. А.М. Гаджинский. / Современный склад. Организация, технологии, управление и логистика. - 2007. ПРИЛОЖЕНИЯ Приложение 1. Процедура выбора оптимального метода оценивания риска инвестиционного проекта  Приложение 2. Основные комбинации вариантов и сценариев принятия решений при анализе инвестиционного проекта  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||