длор. Финансовые методы оценки анализа риска

Скачать 73.5 Kb. Скачать 73.5 Kb.

|

|

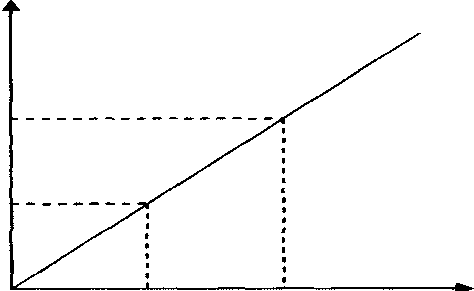

Реферат Тема: «Финансовые методы оценки анализа риска» Содержание Введение 1. Теоретические основы финансового риска 2. Методы оценки финансовых рисков 3. Пути снижения финансовых рисков Заключение Список используемой литературы Введение Развитие мировых финансовых рынков, характеризующееся усилением процессов глобализации, интернационализации, либерализации, оказывает непосредственное влияние на всех участников мирового экономического пространства, основными членами которого являются крупные финансово-кредитные институты, производственные и торговые корпорации. Все участники мирового рынка в своей деятельности должны учитывать новые тенденции развития финансовых рынков. Число рисков, возникающих в деятельности многих компаний, существенно увеличилось в последние годы. Это связано с появлением новых финансовых инструментов, активно используемых участниками рынка. Применение новых инструментов связано с определенными рисками для деятельности участников финансового рынка. Поэтому все большее значение для успешной деятельности компании приобретает в настоящее время осознание роли риска в деятельности компании и способность адекватно и своевременно реагировать на сложившуюся ситуацию, принять правильное решение в отношении риска. Для этого необходимо использовать различные инструменты страхования и хеджирования от возможных потерь и убытков, набор которых в последние годы существенно расширился и включает как традиционные приемы страхования, так и методы хеджирования с использованием финансовых инструментов. От того, насколько правильно будет выбран тот или иной инструмент, будет зависеть эффективность деятельности компании в целом. В наше время уже нет необходимости доказывать, что успех предпринимателя, бизнесмена, менеджера в значительной степени зависит от понимания отношения к риску. Эта проблема вызывает особый интерес и заслуживает всестороннего изучения. Анализ многочисленных определений риска выявляет основные моменты, которые являются характерными для рисковой ситуации, такие как: - случайный характер событий, которые определяет, какой из возможных исходов реализуется на практике (наличие неопределенности); - наличие альтернативных решений; - известны или можно определить вероятности исходов и ожидаемые результаты; - вероятность возникновения убытков или вероятность получения дополнительной прибыли. Целью работы является исследования теоретических положений и методы оценки финансовых рисков, а так же пути по снижению риска. Объектом курсовой работы выступают финансовые риски, возникающие при осуществлении предпринимательства и/или финансовых сделок Предметом исследования является процесс управления финансовыми рисками, с целью их минимизации, а так же снижения потерь за счет выбора оптимального метода управления риском. В процессе управления особое место уделяется: выявлению риска; оценке финансового риска; факторам, влияющим на финансовый риск; выбору методов управления риском. 1. Теоретические основы финансового риска В любой хозяйственной деятельности всегда существует вероятность потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой коммерческие риски. Коммерческий риск означает неуверенность в возможном результате, неопределенность этого результата деятельности. Риски делятся на два вида: чистые и спекулятивные. Финансовый риск - это вероятность наступления ущерба в результате проведения каких-либо операций с финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценностями, т.е. риск, вытекающий из природы этих операций1. Финансовые риски – это спекулятивные риски. Инвестор, осуществляя вложение капитала, заранее знает, что для него возможны только два вида результатов: доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, то есть риска, который вытекает из природы этих операций. Для понимания природы финансового риска фундаментальное значение имеет связь риска и прибыли. Предприниматель проявляет готовность идти на риск в условиях неопределенности, поскольку наряду с риском потерь существует возможность дополнительных доходов. Хотя ясно, что получение прибыли предприниматель не гарантировано, вознаграждением за затраченное им время, усилия и способности могут оказаться, как прибыть, так и убытки. На рисунке 1 показана зависимость прибыли и риска2.  Рис 1.Зависимостьприбыли от риска Можно выбрать решение, содержащее меньше риска (г 1 = 0), но при этом меньше будет и получаемая прибыль (П 1), а при самом высоком риске г 3 прибыль имеет наиболее высокое значение, равное П 3 Предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Справедливо считается: кто не рискует, тот не выигрывает. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения. Способность рисковать - один из путей успешной деятельности предпринимателя. Большинство фирм, компаний добиваются успеха, становятся конкурентоспособными на основе инновационной экономической деятельности, связанной с риском. Рисковые решения, рисковый тип хозяйствования приводит к более эффективному производству, от которого выигрывают и предприниматели, и потребители, и общество в целом. Этим финансовый риск выполняет инновационную функцию. Защитная функция риска проявляется в том, что если для предпринимателя риск - естественное состояние, то нормальным должно быть и терпимое отношение к неудачам. Предприниматель должен быть уверен, что возможная ошибка (риск) не может скомпрометировать ни его дело, ни его имидж, так как она произошла вследствие не оправдавшего себя, хотя и рассчитанного риска. Наличие риска предполагает необходимость выбора одного из возможных вариантов решений, в связи с чем лицо, принимающее решение (ЛПР), в процессе принятия решения анализирует все возможные альтернативы, выбирая наиболее рентабельные и наименее рискованные. В зависимости от конкретного содержания ситуации риска альтернативность обладает различной степенью сложности. Поэтому в сложных экономических ситуациях для выбора оптимального решения используются специальные методы анализа. Следовательно, можно выделить и аналитическую функцию предпринимательского риска. Функции финансового риска позволяют сделать вывод, что, несмотря на значительный потенциал потерь, который несет в себе риск, он является и источником возможной прибыли. Поэтому основной задачей предпринимателя является не отказ от риска вообще, а выборы решений, связанных с риском на основе объективных критериев, а именно: до каких пределов может действовать предприниматель, идя на риск. К основным видам финансовых рисков относят риски, связанные с: изменением покупательной способности денег; изменение спроса на продукцию предприятия; привлечением заемных средств в качестве источников финансирования; вложением средств в ценные бумаги; капитальными вложениями (инвестиционные риски). Финансовые риски подразделяются на две группы: - риски, связанные с покупательной способностью денег; - риски, связанные с вложением капитала (инвестиционные риски). К первой группе относят: - инфляционные риски, которые обусловлены обесцениванием реальной покупательной способности денег, при этом предприниматель несет реальные потери; - дефляционные риски связаны с тем, что при росте дефляции происходит падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов; - валютные риски связаны с изменением валютных курсов, они относятся к спекулятивным рискам, поэтому, при потерях одной из сторон в результате изменения валютного курсов, другая сторона, как правило, получает дополнительную прибыль и наоборот; - риски ликвидности связаны с потерями при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости. Инвестиционные риски (относятся ко второй группе) связаны с возможностью недополучения или потери прибыли в ходе реализации инвестиционных проектов, они включают в себя следующие подвиды рисков: - риск упущенной выгоды заключается в том, что возникает финансовый ущерб в результате неосуществления некоторого мероприятия (например, страхование, хеджирование, инвестирование и т.п.); - риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам. Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин «портфельный» происходит от итальянского «Porto foglio» в значении совокупности ценных бумаг, которые имеются у инвестора. Риск снижения доходности включает в себя следующие разновидности: - процентный риск, возникающий у коммерческих банков, кредитных учреждений, инвестиционных институтов в результате превышения процентных ставок, выплачиваемых по привлеченным средствам, над ставками по представленным кредитам. К процентным рискам относятся так же риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам; - кредитный риск, возникающий в случае неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга. Кредитный риск может быть так же разновидностью рисков прямых финансовых потерь, к которым так же относятся: - биржевые риски - представляют собой опасность потерь от биржевых сделок. К этим рискам относятся: риск неплатежа по коммерческим сделкам, риск неплатежа комиссионного вознаграждения брокерской фирмы и т.п.; - селективные риски - это риски неправильного выбора способа вложения капитала, вида ценных бумаг для инвестирования в сравнении с другими видами ценных бумаг при формировании инвестиционного портфеля; - риск банкротства - представляет собой опасность в результате неправильного выбора способа вложения капитала, полной потери предпринимателем собственного капитала и неспособности его рассчитываться по взятым на себя обязательствам. В результате предприниматель становится банкротом. Существует много связанных с финансово-кредитной сферой рисков, которые нельзя в полной мере отнести к финансовым рискам. Таковы, например, риски убытков, вызванных: мошенничеством банковских служащих; принятием банком фальшивых денежных знаков; подделкой или утратой различных ценных бумаг; подделкой чеков, векселей, кассовых ордеров; кражей, уничтожением или повреждением находящихся в помещении денежных знаков, драгоценных камней, металлов, ценных бумаг, страховых полисов, и т.д. Названные риски хотя и связаны с финансово-кредитной сферой, относятся скорее всего к финансовым, а не к имущественным, но их страхование имеет большое значение для коммерческих банков и должно получить широкое распространение. 2. Методы оценки финансовых рисков Оценка уровня риска является одним из важнейших этапов риск – менеджмента, так как для управления риском его необходимо прежде всего проанализировать и оценить. В экономической литературе существует множество определения этого понятия, однако в общем случае под оценкой риска понимается систематический процесс выявления факторов и видов риска и их количественная оценка, то есть методология анализа рисков сочетает взаимодополняющие количественный и качественный подходы. Многие финансовые операции (венчурное инвестирование, покупка акций, кредитные операции и др.) связаны с довольно существенным риском. Они требуют оценить степень риска и определить его величину. Степень риска - это вероятность наступления случая потерь, а также размер возможного ущерба от него. По уровню финансовых потерь риск может быть: - допустимым - имеется угроза полной потери прибыли от реализации планируемого проекта; - критическим - возможны непоступление не только прибыли, но и выручки и покрытие убытков за счет средств предпринимателя; - катастрофическим - возможны потеря капитала, имущества и банкротство предпринимателя. Количественный анализ- это определение конкретного размера денежного ущерба отдельных подвидов финансового риска и финансового риска в совокупности. Иногда качественный и количественный анализ производится на основе оценки влияния внутренних и внешних факторов: осуществляются поэлементная оценка удельного веса их влияния на работу данного предприятия и ее денежное выражение. Такой метод анализа является достаточно трудоемким с точки зрения количественного анализа, но приносит свои несомненные плоды при качественном анализе. В связи с этим следует уделить большее внимание описанию методов количественного анализа финансового риска, поскольку их немало и для их грамотного применения необходим некоторый навык. Объективным методом пользуются для определения вероятности наступления события на основе исчисления частоты, с которой происходит данное событие. Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта по рейтингу, мнение аудитора-консультанта и т.п. Таким образом, в основе оценки финансовых рисков лежит нахождение зависимости между определенными размерами потерь предприятия и вероятностью их возникновения. Эта зависимость находит выражение в строящейся кривой вероятностей возникновения определенного уровня потерь. Построение кривой - чрезвычайно сложная задача, требующая от служащих, занимающихся вопросами финансового риска, достаточного опытами знаний. Для построения кривой вероятностей возникновения определенного уровня потерь (кривой риска) применяются различные способы: статистический; анализ целесообразности затрат; метод экспертных оценок; аналитический способ; метод аналогий. Среди них следует особо выделить три: статистический способ, метод экспертных оценок, аналитический способ. Статистические методы, применяемые для оценки риска - это дисперсионный, регрессионный и факторный анализ. Суть статистическогоспособазаключается в том, что изучается статистика потерь и прибылей, имевших место на данном или аналогичном производстве, устанавливаются величина и частотность получения той или иной экономической отдачи, составляется наиболее вероятный прогноз на будущее. Несомненно, риск - это вероятностная категория, ив этом смысле наиболее обоснованно с научных позиций характеризовать и измерять его как вероятность возникновения определенного уровня потерь. Вероятность означает возможность получения определенного результата. Финансовый риск, как и любой другой, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-либо отдельного действия и вероятность самих последствий. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания, которое равно абсолютной величине этого события, умноженной на вероятность его наступления. Главные инструменты статистического метода расчета финансового риска: вариация, дисперсия и стандартное (среднеквадратическое) отклонение. Вариация - изменение количественных показателей при переходе от одного варианта результата к другому. Дисперсия- мера отклонения фактического знания от его среднего значения. Таким образом, величина риска, или степень риска, может быть измерена двумя критериями: среднее ожидаемое значение, колеблемость (изменчивость) возможного результата. К достоинствам этого класса методов относят определенную универсальность. Недостатки же их проистекают из самой сути статистических исследований - необходимость иметь большую базу данных, сложности и неоднозначности полученных выводов, определенных трудностей при анализе динамических рядов и т.д. Для целей расчета рисков хозяйственной деятельности эти методы применяются относительно редко. Однако в последнее время некоторую популярность приобрел метод кластерного анализа, с помощью которого удается получить данные, пригодные для использования. Аналитические методы применяются наиболее часто. Достоинство их в том, что они достаточно хорошо разработаны, просты для понимания и оперируют несложными понятиями. К таким методам относятся: метод дисконтирования, анализ окупаемости затрат, анализ безубыточности производства, анализ чувствительности, анализ устойчивости. При использовании метода дисконтирования корректируется норма дисконта на коэффициент риска, который получается методом экспертных оценок. Недостаток метода в том, что мера риска определяется субъективно. Применение метода окупаемости затрат заключается в расчете срока окупаемости проекта. Аналогичен методу окупаемости затрат метод безубыточности, только в отличие от первого в нем определяется точка безубыточности проекта, т.е. метод безубыточности является граничным для метода окупаемости. Применение метода анализа чувствительности факторов на результирующие технико-экономические показатели инвестиционного проекта. Методу расчета чувствительности близок один из статистических методов - метод факторного анализа. В нем так же определяется степень влияния различных факторов на результирующий показатель. Методом анализа устойчивости определяется изменение основных экономических показателей проекта при неблагоприятном изменении различных факторов. Например, исследуется величина возможной прибыли при изменении цен на сырье и материалы, необходимые для производства продукта. Под устойчивостью в экономике подразумевается способность некоторой экономической системы сохранять свою работоспособность после воздействия на нее неблагоприятных факторов. Метод аналогий. Название этого метода говорит о том, что прогноз финансового состояния проекта, риск его реализации определяются в соответствии с некоторым аналогичным проектом, который был реализован ранее. При этом предполагается, что экономическая система, в рамках которой реализуется проект, так же ведет себя аналогичным образом. Метод экспертных оценок и экспертных систем. Хотя два этих метода объединены в один раздел, это в корне различные методы. Метод экспертных оценок основан на интуиции и практических знаниях специально подобранных людей - экспертов. В ходе работы происходит опрос экспертов (могут применяться различные методы опроса) и на основе этого опроса строится прогноз инвестиционного проекта. При надлежащем подборе экспертов и оптимальной организации их работы это один из самых точных и надежных методов. Трудность заключается в механизме подбора экспертов и организации их работы - устранение конфликтных ситуаций между экспертами, определение рейтинга каждого эксперта, правильной постановке вопроса исследования и т.д. В отличие от метода экспертных оценок, который основан на интуиции экспертов, метод экспертных систем базируется на специально программно-математическом обеспечении для ЭВМ. Этот метод разработан относительно недавно. Программное обеспечение его включает базу данных, базу знаний, интерфейс. В базе данных собраны всевозможные сведения об объекте исследования. В базе знаний - правила, которые описывают различные ситуации, возникающие при эволюции исследуемого объекта. Интерфейс - это система связей, специальное программное обеспечение, которое позволяет человеку, работающему с экспертной системой, задавать вопросы по интересующему его предмету и получать ответы, смоделированные ЭВМ. В настоящее время экспертные системы быстро развиваются. Это программы ЭВМ, моделирующие действия эксперта-человека при решении задач узкой предметной области на основе накопленных знаний, составляющей базу знаний. Заключение Проблема управления риском существует в любом секторе экономики - от сельского хозяйства и промышленности до торговли и финансов, что и объясняет ее постоянную актуальность. Поскольку все отрасли экономики связаны в единый механизм благодаря финансовой сфере, именно финансовым рискам следует уделить наибольшее внимание. Управление финансовым риском в последние годы выделяется как самостоятельный вид профессиональной деятельности, в которой задействованы институты специалистов, страховые компании, а так же финансовые менеджеры, менеджеры по риску, специалисты по страхованию. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. Поэтому соответствующие знания о риске, факторах, влияющих на его значимость, и способах снижения его отрицательного влияния, являются тем необходимым инструментом, что определяет эффективность предпринимательской деятельности. Для снижения степени риска применяются различные приемы. Наиболее распространенными являются: страхование риска; хеджирование; диверсификация уклонение от риска; принятие риска на себя; передача риска; объединение риска; использование внутренних финансовых нормативов. финансовый риск диверсификация хеджирование Список используемой литературыАлексеева М.М. Планирование деятельности фирмы. – М.: Финансы и статистика, 2021. 2. Балабанов И.Т. «Риск-менеджмент», 2020г., с. 64 Балабанов И.Т. Анализ планирования финансов хозяйственного субъекта. Учебное пособие. — М.: Финансы и статистика, 2020 Банкротство. Стратегия и тактика выживания / Иванов Г.П., Кашин В.А., Межд. инст. рын. исслед. юрид. фирма СП МЛИ. – М., 2020 Бухалков М.И. Внутрифирменное планирование: Учебное пособие. – М.: ИНФРА М, 2021. Вахрин П.И. Финансовый анализ коммерческой и некоммерческой деятельности. – М.: ИКЦ «Маркетинг», 2021. Войтко Т.Г., Казачок И.В. Управление финансами предприятия. — Новосибирск,2019. 7.Шапкин А.С. «Экономические и финансовые риски. Оценка, управление, портфель инвестиций»: Монография, 2021., с. 7 1Никитина Т.В. «Страхование коммерческих и финансовых рисков», 2002г., с. 20 2А.С. Шапкин «Экономические и финансовые риски. Оценка, управление, портфель инвестиций»: Монография, 2003г., с. 7 |