Лекция по финансовой грамотности. Занятие 4. Финансовый план (ФП)

Скачать 412.89 Kb. Скачать 412.89 Kb.

|

|

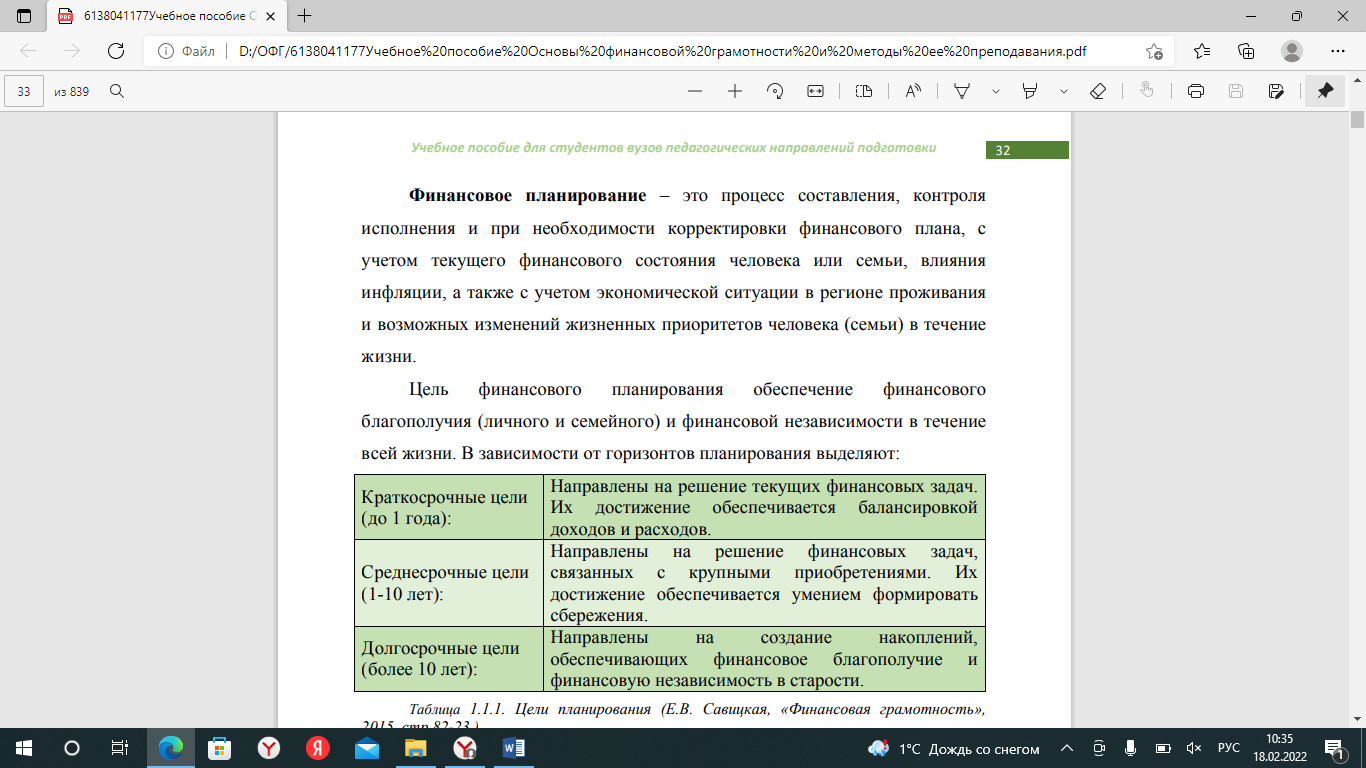

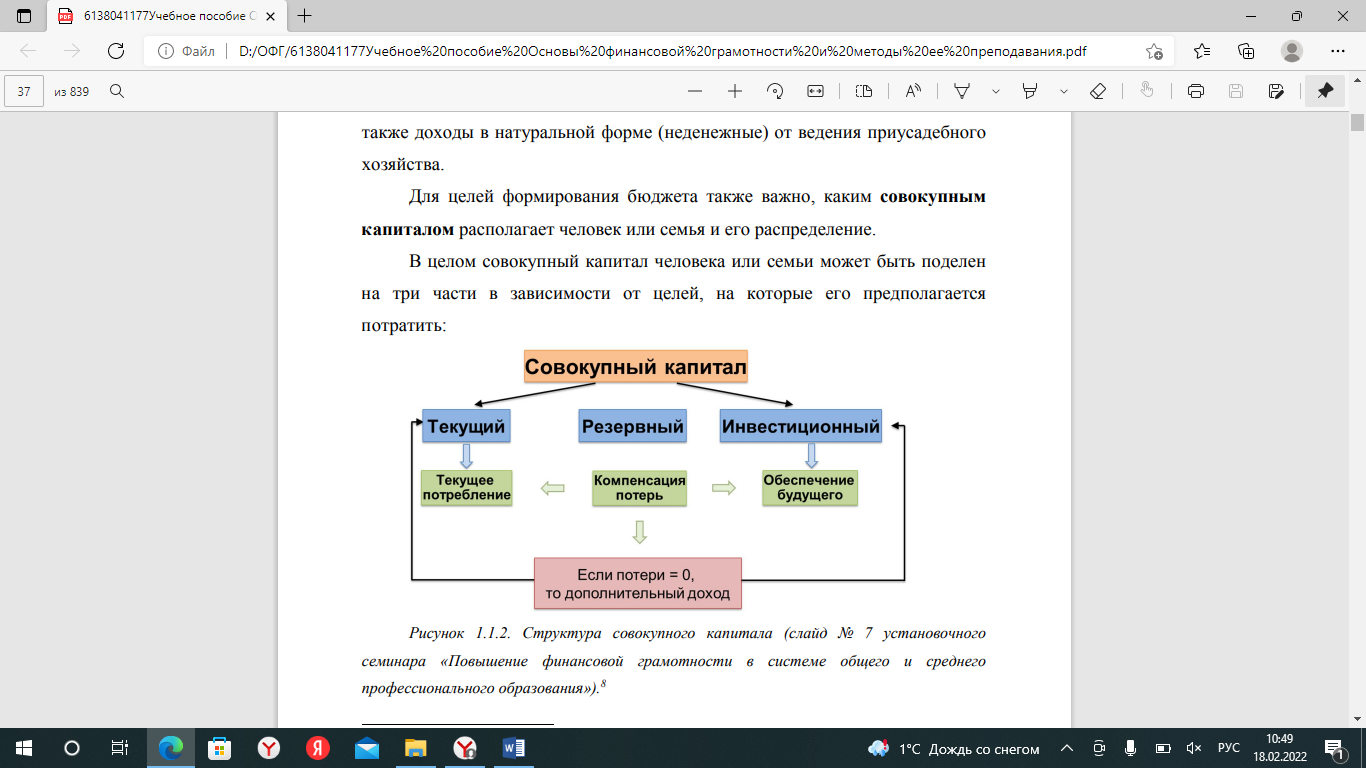

Основными инструментами управления личными (семейными) финансами при этом выступают прогнозирование, планирование, исполнение, контроль и корректировка планов Финансовый план (ФП) – разработанный для конкретного человека или семьи план действий по достижению желаемых финансовых целей во времени, включая набор подходящих кредитных, инвестиционных, страховых, пенсионных и иных финансовых продуктов, позволяющих их достичь. Финансовое планирование – это процесс составления, контроля исполнения и при необходимости корректировки финансового плана, с учетом текущего финансового состояния человека или семьи, влияния инфляции, а также с учетом экономической ситуации в регионе проживания и возможных изменений жизненных приоритетов человека (семьи) в течение жизни. Цель финансового планирования обеспечение финансового благополучия (личного и семейного) и финансовой независимости в течение всей жизни. В зависимости от горизонтов планирования выделяют:  В качестве примеров, иллюстрирующих возможности использования инструментов финансового рынка для достижения краткосрочных, среднесрочных и долгосрочных целей в рамках ФП, можно привести: использование банковского депозита со сроком в 1 год; одновременное использование кредитной карты с льготным периодом для повседневных расчетов внутри льготного периода (в этом период плата за пользование кредитными деньгами отсутствует) и хранение эквивалента денежных средств на банковском депозите, который позволяет снимать и вносить денежные средства без потери процентной ставки (краткосрочные цели) создание резервного капитала, который хранится на банковских депозитах до востребования в трех видах валюты (в рублях и в резервных валютах) (среднесрочные цели); формирование дополнительной пенсии в негосударственном пенсионном фонде или долговременное страхование жизни (долгосрочные цели) Этапы построения ФП: постановка целей; анализ текущего состояния соответствия доходов и расходов в семье, у человека лично; постановка целей; определение путей финансирования достижения поставленных целей; если одним из путей достижения целей выбрано аккумулирование денежных средств под соответствующую цель, то построение плана управления такими средствами; оценка реалистичности целей в реальных условиях жизни человека; при необходимости корректировка целей, путей ее достижения; принятие итогового ФП и бюджетирование процесса достижения целей в рамках ФП; контроль исполнения ФП, внесение дополнительных корректировок. Распределение доходов на потребление и накопление. Для целей финансового планирования на будущее используется такой инструмент, как бюджет. Бюджет – это своего рода инструкция, помогающая расходовать деньги на наиболее важные для человека цели и контролировать расходы в соответствии с намеченными категориями Доходы любой семьи можно разделить на 5 составляющих. 1. Зарплата членов семьи, которые являются наёмными работниками. 2. Социальные выплаты от государства, например, пенсии бабушек и дедушек, пособия на рождение детей, социальная помощь инвалидам. 3. Доходы от предпринимательской деятельности, если кто-то из членов семьи занимается бизнесом или владеет долей в частной компании. 4. Доходы от продажи собственности или сдачи её в аренду. 5. Прочие доходы. К ним, в частности, относятся доходы от инвестиций семейных сбережений в ценные бумаги и другие активы. Это могут быть также доходы в натуральной форме (неденежные) от ведения приусадебного хозяйства. Для целей формирования бюджета также важно, каким совокупным капиталом располагает человек или семья и его распределение. В целом совокупный капитал человека или семьи может быть поделен на три части в зависимости от целей, на которые его предполагается потратить:  Текущий капитал – Он необходим для того что бы покрывать текущее потребление и потребности человека/семьи. Резервный капитал – является своеобразной «страховкой» на случай непредвиденных ситуаций. Во второй половине жизни следует увеличивать сумму такой страховки. Должен обладать следующими характеристиками: размер резерва – объем трех-шести месячных расходов; высокая ликвидность (способность быстро обращаться в деньги); надежность размещения с защитой от инфляции. Инвестиционный капитал – тот самый капитал, который обеспечит достойный жизненный уровень в старости. |