планирование и прогнозирование курсовая. курсовая работа планирование и прогнозирование. Финансовое планирование

Скачать 79.47 Kb. Скачать 79.47 Kb.

|

|

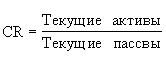

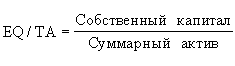

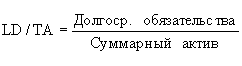

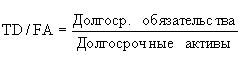

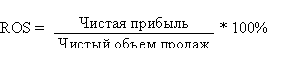

ГЛАВА 2.СТРУКТУРА ФИНАНСОВОГО ПЛАНА Финансовый план предприятия является составной частью бизнес-плана. Поэтому разработка финансового плана тесно связана со всеми разделами бизнес-плана и основывается на них. 2.1 Прогноз производственной программы Производственная программа (план производства и реализации продукции) — это комплексное задание по выпуску и реализации продукции определенного ассортимента и качества в натуральных и стоимостных показателях, ориентированных на достижение целей организации (предприятия). Отражая цели и задачи производственной деятельности предприятия, производственная программа является ведущим разделом плана предприятия. Все другие разделы плана разрабатываются в соответствии с производственной программой и направлены на обеспечение ее выполнения в установленные сроки и при наименьших затратах. В основу составления производственной программы должна положена реальная потребность в конкретной продукции, объем выпуска продукции, рассчитанный на основе заключенных договоров на поставку продукции и изучения конъюнктуры рынка, по номенклатуре и ассортименту должен служить исходной базой для дальнейших расчетов по производственной программе и другим разделам плана предприятия. После этого производственная программа разрабатывается в следующей последовательности: 1. Определяются номенклатура и ассортимент выпускаемой продукции, объем поставок в натуральном выражении согласно заключенным договорам. 2. На основе объема поставок определяется объем производства каждого изделия в натуральном выражении. 3. Объем производства по отдельным видам продукции обосновывается расчетами производственных мощностей. 4. Исходя из натуральных объемов производства и поставок рассчитываются стоимостные показатели: товарная, реализованная; валовая и чистая продукция. 5. Составляется график отгрузки продукции в соответствии со сроками договоров. 6. Производственная программа распределяется по основным подразделениям предприятия. План производства и реализации продукции составляется в натуральном и стоимостном выражениях. Прогноз объемов реализации принято составлять на три года вперед, причем для первого года данные приводятся помесячно, для второго года поквартально, а третий год приводится общей суммой продаж за 12 месяцев. Логика такого разбиения проста: предполагается, что для начального периода производства уже точно известны будущие покупатели (имеется предварительная договоренность о будущих продажах). Начиная со второго года уже приходится заниматься прогнозными прикидками. После того, как подготовлен план сбыта, разрабатывается производственный план, определяется количество единиц изделия, которое намечается запустить в производство, с тем, чтобы обеспечить планируемые продажи и потребности товарно-материальных запасов. Ожидаемый объем производства определяется вычитанием оцененных запасов готовой продукции на складе на начало периода из суммы предлагаемых к продаже единиц изделия и желательного объема наличной готовой продукции на складе на конец периода4. 2.2 План доходов и расходов и их поступление Задача этого документа - показать, как будет формироваться, и изменяться прибыль предприятия. В основе его составления лежит прогноз объемов реализации продукции. Для нового проекта прогноз денежных потоков может быть более важен, чем прогноз прибылей, из-за того, что в нем детально рассматриваются величина и время максимального денежного притока и оттока. Обычно уровень прибыли, особенно в начальные году осуществления проекта, не является определяющим при рассмотрении непосредственных финансовых нужд. Более того, доходы, как правило, не превышают расходы в некоторые периоды времени. Прогноз денежных потоков и выявит эти условия. Проводя планируемый уровень продаж и капитальных затрат в тот или иной период, прогноз подчеркивает необходимость и время дополнительного финансирования и определяет пиковые требования к рабочему капиталу. Администрация решает, как это дополнительное финансирование должно быть получено и в какие сроки и как будет осуществлен возврат средств. Если проект разрабатывается в сезонной или циклической отрасли, или в отрасли, где смежники требуют от новой фирмы наличных выплат (или необходимо капитальное строительство), прежде чем продукт будет готов к продаже и начнет приносить доход, прогноз денежных потоков является важнейшим фактором для принятия решения о продолжении дела. Детализованный прогноз, который понятен и пригоден для руководства, может помочь привлечь внимание к проекту, несмотря на периодически возникающие денежные кризисы, которые следует предотвращать. Когда денежный поток сформирован, необходимо обсудить противоречия между денежными потребностями и их возможным удовлетворением в критические точки, например при низком накоплении средств и при предполагаемых снижениях продаж. Планирование потребности в оборотном капитале. На предприятии необходимо проводить планирование использование, как основного, так и оборотного капитала. Важным фактором планирования использования оборотного капитала является планирование времени поступления дохода и расхода. Наличие оборотного капитала предприятия должно покрывать расходы со времени начала производства до оплаты продукта потребителем. Планирование потребностей в основном капитале. По мере развития предприятия станки изнашиваются, изменяется технология, требуются новые здания, оборудование, компьютеры. Часто сроки приобретения основного капитала достаточно велики. Это означает, что важно включить финансовое планирование в процесс стратегического планирования предприятия. Если предприятие хочет завоевать новые рынки и расширить производство продукта, оно должно позаботиться о потребности в капитале в процессе формирования долгосрочных планов по маркетингу и основных исследований по производственным методам. Планирование прямых затрат на материалы. Должна быть составлена смета прямых затрат на материал, чтобы определить, как много материала потребуется и сколько должно быть приобретено, исходя из потребностей производства. Количество материала, подлежащего закупке, зависит от предполагаемого его расхода и имеющихся запасов. Смета прямых затрат на оплату труда. В производственном плане существуют предпосылки для подготовки сметы затрат на оплату труда. Для подсчета требуемых прямых затрат труда следует умножить ожидаемый объем производства за каждый период на число часов работы, необходимых для производства одной единицы изделия. Затем результат умножается на стоимость прямых затрат труда за час, чтобы получить бюджетные затраты на оплату труда. Смета общезаводских накладных расходов. Это перечень всех общезаводских расходов, помимо прямых трат на материалы и оплату труда, таких как амортизация, налог на имущество и заводская арендная плата. Важно помнить, что амортизация не требует затрат денежных средств и, следовательно, должна вычитаться из сметы общезаводских накладных расходов, когда определяются денежные выплаты по смете общезаводских накладных расходов. Смета торговых и административных расходов. Содержит перечень общефирменных расходов, понесенных в процессе реализации продукции и организации бизнеса. Для составления прогнозного отчета о прибылях и убытках (продажа минус переменные затраты минус постоянные затраты) нужно рассчитать переменные торговые и административные расходы, приходящиеся на единицу продукции. Планирование источников дохода. Известно много источников фондов предприятия, включая доход от продажи продукции, инвестиции ее собственников, а также займа. Задача, прежде всего, состоит в нахождении лучшего источника для каждой потребности и именно в то время, когда возникает такая потребность. Очень популярным подходом при планировании является принцип "желаемого дохода". Он начинается с того, что предприниматель определяет, какой доход он хочет получить, а затем определяет объем продаж, необходимый для покрытия всех расходов и обеспечения этого дохода. План доходов и расходов основывается на следующих прогнозных оценках: * доходов от реализации; * прочих доходов; * издержек производства и реализации продукции; * прочих издержек: * ожидаемых налоговых выплат; * выплат процентов по долгам План доходов и расходов также составляется в первый год помесячно, во второй - поквартально, в третий - в целом. Разработка плана поступления и расходования денежных средств также является важным моментом текущего планирования финансовой деятельности предприятия. Целью разработки этого плана является обеспечение постоянной платежеспособности предприятия на всех этапах планируемого периода. Поэтому показатели этого плана часто рассчитываются не только поквартально, но и в помесячной разбивке. Разрабатываемый план поступления и расходования денежных средств состоит из двух разделов, которые должны быть сбалансированы между собой в разрезе каждого квартала (месяца). В разделе «Поступление денежных средств» планируется привлечение денежных активов от продажи продукции (товаров, работ, услуг), продажи другого имущества, взыскания просроченной дебиторской задолженности и из других источников. В разделе «Расходование денежных средств» предусматривается использование денежных средств на покупку сырья, материалов и товаров; малоценных и быстроизнашивающихся предметов; аренду и содержание основных фондов и на другие цели. Учитывая высокую финансовую ответственность за просрочку платежей, при планировании необходимо предусматривать не только соответствие поступления и расходования денежных средств, но и наличие определенных резервов в форме остатка свободных денежных средств на расчетном счете, других счетах и в кассе предприятия. 2.3 Сводный баланс активов и пассивов предприятия Баланс активов и пассивов отражает их состояние на предприятии на определенную дату. При его составлении используются подготовленные ранее план доходов и расходов и баланс денежных поступлений и выплат. Схема баланса имеет такой вид: Актив 1. Основные средства и прочие внеоборотные активы, в том числе: * нематериальные активы; * основные средства. 2. Запасы и затраты, в том числе: * производственные запасы; * малоценные и быстроизнашивающиеся предметы; * незавершенное производство; * расходы будущих периодов; * готовая продукция. 3. Денежные средства, расчеты и прочие активы, в том числе: * расчеты с дебиторами; * расчетный счет; * валютный счет; * касса. Пассив 1. Источники собственных средств, в том числе: * уставный капитал; * добавочный капитал; * резервный капитал; * нераспределенная прибыль прошлых лет. 2. Расчеты и прочие пассивы, в том числе: * Долгосрочные кредиты; * Краткосрочные кредиты ГЛАВА 3 СТРАТЕГИЯ ФИНАНСИРОВАНИЯ И ПЛАНИРОВАНИЕ ПРИБЫЛИ Финансирование фирмы - основополагающий элемент для достижения успеха в деле. Каждая фирма должна планироваться с четким и ясным пониманием того, какие вложения потребуются для того, чтобы начать операцию, какие дополнительные средства будут нужны для поддержания уже начатого. И где могут быть взяты деньги. Сумма, требуемая для того, чтобы начать дело, может быть определена при помощи оставления списка активов, которые должны появиться в наличии, с оценкой их стоимости. Цель следующей ступени в проведении планирования - гарантировать наличие средств для обеспечения трех основных ситуаций в бизнесе: Наличие достаточного капитала для покупки уже действующей фирмы; или в случае открытия нового дела - достаточного капитала для покрытия издержек на развитие; Наличие достаточного размера оборотных фондов для покрытия расходов в первые месяцы, когда поток наличности лимитирован; Наличие достаточного резервного капитала для покрытия внеплановых издержек, которые часто имеют место на начальном этапе. Рекомендуемая сумма обычно составляет 10-15% от начальной стоимости или стоимости покупки оборудования. В разделе стратегия финансирования и анализ развития должен излагаться план получения средств для создания или расширения предприятия. При этом необходимо ответить на вопросы: 1. Сколько требуется средств для реализации данного проекта. 2. Источники финансовых ресурсов и форма их получения. Источниками могут служить: а) собственные средства; б) кредиты банков; в) привлечение средств партнеров; г) привлечение средств акционеров и так далее. 3. Срок ожидаемого полного возврата вложенных средств и получения инвесторами дохода на них. Рекомендуется включить в финансовый план специальные расчеты, дающие определить срок окупаемости вложений. Планирование выручки на предприятии преследует цель исчисления в дальнейшем величины финансового результата, то есть прибыли. Методы: - прямого “поассортиментного” счета; - метод, основывающийся на выпуске товарной продукции в ценах реализации, скорректированных на изменение в остатках (входных и выходных). Поступление выручки от реализации распределяется по трем направлениям: - возмещение ранее авансированных оборотных средств; - образование прибыли от реализации продукции; - уплата в бюджет налогов, сборов и прочих платежей. Расчет прибыли - это есть разница между выручкой предприятия и понесенными им расходами. Балансовая прибыль - прибыль от реализации продукции и от прочих видов деятельности. Исходной точкой финансового планирования является рентабельность. Должны выявить те внутрихозяйственные резервы, которые были не использованы в текущем периоде5. Планирование балансовой прибыли: Сначала надо рассчитать прибыль по определенным видам деятельности: - прибыль от основной деятельности промышленного предприятия; - прибыль от реализации работ и услуг непромышленного характера (прибыль от прочей реализации); - прибыль от внереализационных результатов (операции на фондовом рынке); В основе прибыли от реализации лежит сумма средств от проданной продукции (выручки от реализации над полной себестоимостью). Такой метод планирования - “метод прямого счета”. Им пользуются около 99 % предприятий. “Аналитический метод” или “проверочный метод”: Прибыль на предстоящий период исчисляется исходя из базовой рентабельности, которая сложилась в базовом периоде. Сначала надо исчислить базовую прибыль: для этого надо скорректировать ожидаемую прибыль текущего периода и сделать сопоставимым текущий и плановый период в части воздействия тех или иных преходящих факторов. Составляется базовая прибыль с ожидаемой реализации продукции по полной себестоимости за текущий период, получаем процент базовой рентабельности: Rбаз = Пбаз/Р (3.1) Все допущения (Rбаз) относятся только к сравнимой продукции (выпускалось ранее). Поэтому, исчисляя прибыль мы ведем расчет прибыли по сравнимой продукции. Плановая прибыль по сравнимой продукции равна объему реализации сравнимой продукции по полной себестоимости умножить на базовую рентабельность: Пср. п = Рср.п.полн с/с * Rбаз (3.2) Несравнимая продукция также принимает участие в этом методе, но незначительно. Мы распространяем на эту продукцию какой-то средний уровень рентабельности, сложившийся на предприятии. Прибыль от прочей реализации: Работы непромышленного характера: - включая работы по капитальному строительству и капитальному ремонту; - реализация продукции и товаров заготовительной организацией; - реализация транспортных услуг; - операции по лесосплаву и лесозаготовке; - реализация покупных видов энергии (электричество, вода, газ, пар, пневматическая энергия); - реализация предприятий подсобного с/х. Внереализационные результаты: - доходы от долевого участия в деятельности других предприятий; - доходы от сдачи имущества в аренду; - доходы в виде дивидендов, %, которые получены по ценным бумагам, собственником которых является наше предприятие6. 3.1 Совершенствование финансового планирования Анализ причин недостаточной эффективности функционирования целого ряда предприятий позволил выявить основные проблемы и сформулировать следующие принципы постановки системы планирования: процесс изменения системы планирования должен успевать за процессами слияния, поглощения, соответствующими изменениями в структурах, системах управления предприятий и холдингов; планирование (корректировка и уточнение) должно осуществляться «сверху вниз» по принципу «дерева целей» то есть системно, тогда планы будут комплексными и самодостаточными. При этом «сверху» — это не от главного управляющего, а от учредителей, владельцев, инвесторов, тех людей, кому принадлежит данный бизнес. Если это правило не соблюдается, то планирование превращается в абсолютно бессмысленную акцию; должно осуществляться сценарное планирование с учетом изменений внешней среды, внешних и внутренних рисков; нужно планировать защитные действия и контрдействия для компенсации реальных угроз конкурентов, их лоббистских действий и т.д.; следует оптимизировать планы и производственные программы с учетом стратегических интересов собственника, по экономическим и инвестиционным критериям; система планирования должна быть привязана к имеющейся на предприятии системе центров ответственности, полномочий, системе контроля, иначе реализация даже самых лучших планов будет неэффективной; обязательное требование — система планирования должна включать в себя систему мотивации для топ-менеджеров, «ключевых» руководителей и специалистов. Реализация этих принципов построения системы планирования позволяет (разумеется, в комплексе с другими компонентами менеджмента) выстроить и реализовать стратегию, минимизирующую вероятность потерь. Есть две основные линии, по которым надо все правильно построить: стратегическое планирование и, соответственно, стратегическое управление бизнесом и оперативное (тактическое) планирование. Если говорить о стратегическом планировании, то это, прежде всего поиск тех точек, направлений и способов ведения бизнеса, которые дадут максимальный результат в определенной временной перспективе. Она может быть краткосрочной (до одного года), среднесрочной (до трех лет) или долгосрочной. Подразумевается, что каждый день, неделю, месяц в любом бизнесе что-то происходит или должно происходить. Поэтому планерки, совещания и иные мероприятия помогают оперативно управлять процессом. Основная трудность при планировании — внедрение. План написать не так сложно, но как сделать, чтобы он заработал. Планы, конечно, должны быть «работоспособными», и необходимо, чтобы в них присутствовали реальные желания высших руководителей компании. Часто планы, составленные другими людьми, не работают как раз по причине своей чужеродности. Также план должен быть реалистичен с точки зрения рынка. То есть, нужен маркетинговый анализ: есть ли рынок, есть ли определенное число потребителей, готовы ли они заплатить деньги. Часто компании этого не учитывают. В стратегическом планировании как части стратегического управления ключевым моментом, конечно, является рынок, и главное — попасть в точку, не просчитаться. Следующий аспект планирования — возможности организации. Необходимо просчитать, достаточно ли ресурсов под хороший рынок. И еще очень тонкий момент, возникающий при внедрении. Планы должны быть усвоены менеджерами, они должны захотеть это сделать. Проблемная область — это именно стратегическое планирование. Тактическое планирование пытаются так или иначе реализовывать: строить текущие планы, графики, планировать встречи и так далее. Хотя зачастую графики строят, а ответственных забывают назначить. Со стратегическим планированием все намного сложнее. На «стратегический» уровень выходят только сильные, крупные компании. Перед ними встает задача выхода на новый уровень бизнеса, и появляется потребность в планировании совсем другого рода. Чтобы такую потребность удовлетворить, надо иметь серьезную информацию о том, как развивается подобный бизнес в других странах, как может развиваться такой бизнес в России с учетом политических и экономических условий через пять лет, — то есть информацию, которую нужно специально собирать. Самая распространенная проблема — это реструктуризация. То есть компания «выросла», необходимы комплексные организационные изменения. А за этим уже идет системная работа по стратегии, маркетингу, формированию персонала, корпоративной культуре. Но потребность в серьезном планировании ограничивается только этими организациями. Хорошие планы сейчас встречаются в одной компании из десяти, а полное их отсутствие — в четырех из десяти. Но, с другой стороны, большая часть компаний их уже делает. Если сравнивать с концом 90-х годов, то прогресс очень значительный. И развитие будет происходить в положительном направлении, тем более что степень неопределенности ситуации в стране, регионе, будет уменьшаться. Появляется также цивилизованная маркетинговая информация. 3.2 Финансовые показатели Финансовые показатели – используются при планирование, анализе и контроле финансовой деятельности, могут иметь нормативные значения. Группы показателей: 1)Имущественное состояние организации 2)Ликвидности и платежности организации Показатели ликвидности характеризуют способность компании удовлетворять претензии держателей краткосрочных долговых обязательств. Коэффициент абсолютной ликвидности. Показывает, какая доля краткосрочных долговых обязательств может быть покрыта за счет денежных средств и их эквивалентов в виде рыночных ценных бумаг и депозитов, т.е. практически абсолютно ликвидных активов. Рассчитывается по формуле:  (3.3) (3.3)Рекомендуемые значения: 0.2 - 0.5 Коэффициент срочной ликвидности Рассчитывается по формуле:  (3.4) (3.4)Рекомендуемые значения: 0.3 - 1 Коэффициент текущей ликвидности. Рассчитывается как частное от деления оборотных средств на краткосрочные обязательства и показывает достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств. Рассчитывается по формуле:  (3.5) (3.5)Рекомендуемые значения: 1 - 2 Чистый оборотный капитал Рассчитывается по формуле: Рекомендуемые значения: > 0 Показатели структуры капитала отражают соотношение собственных и заемных средств в источниках финансирования компании, т.е. характеризуют степень финансовой независимости компании от кредиторов. Коэффициент финансовой независимости. Характеризует зависимость фирмы от внешних займов. Чем ниже значение коэффициента, тем больше займов у компании, тем выше риск неплатежеспособности. Низкое значение коэффициента отражает также потенциальную опасность возникновения у предприятия дефицита денежных средств. Рассчитывается по формуле:  (3.7) (3.7)Рекомендуемые значения: 0.5 - 0.8 Суммарные обязательства к суммарным активам Демонстрирует, какая доля активов предприятия финансируется за счет долгосрочных займов. Рассчитывается по формуле:  (3.8) (3.8)Рекомендуемые значения: 0.2 - 0.5 Долгосрочные обязательства к активам Рассчитывается по формуле:  (3.9) (3.9)Суммарные обязательства к собственному капиталу. Отношение кредитных и собственных источников финансирования. Рассчитывается по формуле:  (3.10) (3.10)Рекомендуемые значения: 0.25 - 1 Долгосрочные обязательства к внеоборотным активам. Демонстрирует, какая доля основных средств финансируется за счет долгосрочных займов. Рассчитывается по формуле:  (3.11) (3.11)Коэффициент покрытия процентов. Характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит и демонстрирует: сколько раз в течение отчетного периода компания заработала средства для выплаты процентов по займам. Этот показатель также позволяет определить допустимый уровень снижения прибыли, используемой для выплаты процентов. Рассчитывается по формуле:  (3.12) (3.12)Рекомендуемые значения: > 1 Коэффициенты рентабельности показывают, насколько прибыльна деятельность компании. Коэффициент рентабельности продаж. Демонстрирует долю чистой прибыли в объеме продаж предприятия. Рассчитывается по формуле:  (3.13) (3.13)Коэффициент рентабельности собственного капитала. Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Рентабельность собственного капитала показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственниками компании. Рассчитывается по формуле:  (3.14) (3.14) |