ДКР Экономика Организации. ДКР. Физический износ

Скачать 68.41 Kb. Скачать 68.41 Kb.

|

|

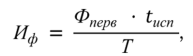

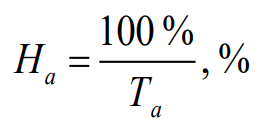

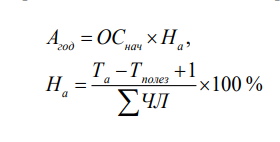

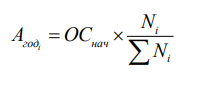

7) Дайте характеристику видов и методов определения износа основных средств; форм их воспроизводства. Поясните методы и порядок расчета амортизации основных средств. Износ — постепенная утрата основными средствами эффективности их использования и стоимости. Различают физический и моральный износ. Физический износ — это потеря эффективности использования основных средств в результате воздействия человека, природно-климатических факторов, времени. Физический износ может быть двух видов: продуктивный и непродуктивный: • продуктивный — потеря стоимости в процессе эксплуатации; • непродуктивный — характерен для основных средств, находящихся на консервации, вследствие естественных процессов старения. Величина физического износа (И^) определяется на основе первоначальной стоимости основных средств и срока их фактического использования (эксплуатации):  где Ф перв — первоначальная (восстановительная) стоимость объекта основных средств, руб.; t исп — время фактической работы объекта (месяц, год); Т — нормативный срок службы (по паспорту или по решению инвентаризационной комиссии) данного объекта, лет. Моральный износ — это уменьшение экономической эффективности и целесообразности использования основных средств до наступления физического износа, т. е. до истечения нормативного срока эксплуатации объекта основных средств. Существует два основных фактора, обусловливающих моральный износ: 1) аналогичные основные средства (например, оборудование) производятся с меньшими затратами и становятся дешевле, т. е. износ происходит из-за повышения производительности общественного труда; 2) в результате научно-технического прогресса появляется более современное и производительное оборудование, требующее меньших затрат живого труда, удельных норм расхода энергии и других производственных ресурсов на единицу продукции. Относительная величина морального износа (Им) может быть рассчитана по формуле : где Ф перв и Ф восст — соответственно первоначальная и восстановительная стоимости основных средств, руб. Кроме этого, можно выделить социальный износ — потерю стоимости в результате того, что новые основные средства обеспечивают более высокий уровень социальных требований (комфортность, безопасность, эргономичность), и экологический износ — потерю стоимости в результате ужесточения стандартов в области охраны окружающей среды. Различают также частичный и полный износ. Частичный износ наступает вследствие неравномерного износа отдельных элементов основных средств и возмещается путем ремонта. Полный износ соответствует полному обесцениванию основных средств, когда их дальнейшее использование убыточно или невозможно. В этом случае основные средства ликвидируются и замещаются новыми. Основным источником покрытия затрат, связанных с воспроизводством (обновлением) основных средств, являются собственные средства предприятия, которые накапливаются в течение всего срока службы в виде амортизационных отчислений. Амортизация – это постепенное перенесение стоимости объекта основных средств в течение нормативного срока службы или срока полезного использования на себестоимость продукции, работ, услуг, расходы на реализацию, операционные или внереализационные расходы. Амортизация – экономический показатель степени восстановления капитала, затраченного в основные средства и нематериальные активы. В Республике Беларусь действует инструкция «О порядке начисления амортизации основных средств и нематериальных активов». В ней предусмотрено 3 основных метода начисления амортизации: Метод равномерного начисления (линейный) – происходит равномерное начисление амортизации с первоначальной до остаточной стоимости (в конце срока службы) в течение всего срока использования. Текущая остаточная стоимость определяется вычитанием суммарной накопленной амортизации основного средства из первоначальной стоимости. Рассчитывается по формуле:  где На – годовая норма амортизационных отчислений, %; Та – амортизационный период (срок службы объекта), лет. Линейный способ заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств, нематериальных активов. При нелинейном способе начисления амортизации используются следующие методы: прямой метод суммы чисел лет, обратный метод суммы чисел лет и метод уменьшаемого остатка. Организация самостоятельно определяет способы и методы начисления амортизации в пределах, определенных в частях первой и второй настоящего пункта. Способы и методы начисления амортизации по объектам одного наименования могут различаться. Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств, нематериальных активов. При нелинейном способе годовая сумма амортизационных отчислений рассчитывается прямым методом суммы чисел лет, обратным методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза. Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными. Прямой метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта. Сумма чисел лет срока полезного использования объекта определяется по следующей формуле:  где Та.ост – число лет, остающихся до конца срока службы объекта; Σп – сумма чисел лет срока службы объекта. Обратный метод суммы чисел лет заключается в определении годовой суммы амортизационных отчислений исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого разность срока полезного использования и числа лет, остающихся до конца срока полезного использования объекта, увеличенная на 1, а в знаменателе – сумма чисел лет срока полезного использования. Годовая сумма амортизационных отчислений определяется по формуле:  При использовании метода уменьшаемого остатка годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года неамортизированной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (от 1 до 2,5 раза), принятого организацией. Рассчитывается по формуле:  где К ускор – коэффициент ускорения. Производительный способ начисления амортизации используется при наличии натуральных показателей деятельности организации. При этом амортизация рассчитывается путем умножения амортизируемой стоимости объекта и отношения натуральных показателей объема продукции (работ, услуг), выпущенной (выполненных) в текущем периоде, ко всему ресурсу объекта. Амортизационные отчисления производительным способом рассчитываются в каждом отчетном году по следующей формуле:  16) Дайте экономическую характеристику розничного товарооборота: содержание, состав и классификация розничного товарооборота, его значение в условиях рынка и социально-ориентированной экономики страны. Под розничным товарооборотом понимается продажа товаров и предоставление платных торговых услуг населению для удовлетворения личных потребностей в обмен на его денежные доходы или другим предприятиям для коллективного потребления. Розничный товарооборот различают как экономическую категорию и как экономический показатель. Как экономическая категория розничный товарооборот выражает экономические отношения по поводу обмена денежных доходов на товары. Розничный товарооборот характеризует завершение процесса обращения, товары переходят в собственность потребителя, т.е. сферу потребления, где и потребляются. При этом товар превращается в деньги, и создаются условия для нового цикла воспроизводства. Как экономический показатель розничный товарооборот характеризует объем деятельности предприятия и его структурных подразделений, отрасли в целом. От этого показателя зависят объем дохода от реализации и прибыли. Как экономический показатель розничный товарооборот измеряется объемом, составом и структурой. Объем розничного товарооборота — это выручка от продажи товаров за определенный период. Состав товарооборота определяется по его формам, методам продажи, ассортиментной структуре, которая представлена ассортиментными разновидностями проданных товаров по группам (30 групп продовольственных и 60 групп непродовольственных товаров) или отдельным товарным наименованиям. Структура товарооборота - отношение объема товарооборота по отдельным товарам или товарным группам в общем его объеме. В состав розничного товарооборота включаются: 1. Выручка от продажи товаров в магазинах, палатках, автоматах, развозной и разносной торговле, аптеках, на автозаправочных станциях и на других подобных предприятиях. 2. Товарооборот предприятий ресторанного хозяйства, который включает продажу продукции собственного производства и покупных товаров. 3. Выручка от продажи сахара с сахарных заводов, подсолнечного масла с заводов, производящих масло, с жирокомбинатов при закупке сельскохозяйственных продуктов от населения. 4. Выручка от продажи книг, газет, журналов, в том числе по подписке. 5. Выручка от продажа швейных изделий, головных уборов, трикотажных, меховых и кожаных изделий и т.п. из мастерских; выручка мастерских за пошив и ремонт одежды, белья, головных уборов, обуви, услуги по ремонту товаров культурно-бытового назначения и хозяйственного обихода, индивидуальных транспортных средств и т.п.; выручка мастерских за химчистку и крашение, ремонт и строительство жилых помещений и домов. 6. Стоимость порожней стеклянной тары, проданной и не возвращенной населением, плата за доставку товаров на дом. 7. Стоимость товаров, выданных в виде выигрышей по денежно-вещевым лотереям. 8. Продажа товаров в порядке мелкого опта из розничной торговой сети и с мелкооптовых баз торговых предприятий различным учреждениям для их текущих хозяйственных нужд. Розничный товарооборот имеет важное социально-экономическое значение: 1. Осуществляя смену форм стоимости, розничный товарооборот создает необходимые предпосылки для воспроизводства товаров. При розничной продаже завершается процесс обращения товаров, реализуется их стоимость и потребительная стоимость. В результате затраты на производство и реализацию товаров возмещаются в денежной форме, что позволяет производственным предприятиям возобновлять свою деятельность и обеспечивать непрерывный процесс воспроизводства. 2. Посредством розничного товарооборота получают общественное признание стоимость и потребительная стоимость товаров. Розничная продажа завершает процесс доведения товаров от производства до непосредственных потребителей. Товар выходит из обращения и вступает в сферу личного потребления. 3. Розничный товарооборот - важное звено в распределении национального дохода. Через розничный товарооборот реализуются денежные доходы населения, получаемые в соответствии с количеством и качеством затраченного труда. 4. Розничный товарооборот выражает уровень жизни населения. В фонде личного потребления населения розничный товарооборот занимает более 70%. 5. Розничный товарооборот существенно влияет на денежное обращение в стране и устойчивость национальной валюты, поскольку обращение наличных денег связано главным образом с обслуживанием розничного товарооборота. 6. Развитие товарооборота отражает социально-экономические пропорции между производством и потреблением, спросом населения и предложением товаров, розничной продажей и денежным обращением, а также между ростом товарооборота и потребностью в торговой сети, материальных и трудовых ресурсах отрасли. 25) Рассчитайте показатели эффективности использования основных средств: фондоёмкость, фондоотдача, фондовооруженность, фондорентабельность. Оцените их изменение, сделайте выводы. Данные для расчета показателей эффективности. Данные для расчета показателей эффективности использования основных средств по организации

Решение. Рассчитаем показатели за предыдущий год. Рассчитаем стоимость товарной продукции (Тп) предприятия, как произведение выработки одного работающего в год на количество работающих: Тп= 15,6*200=3120 тыс.р Рассчитаем показатель фондоотдачи, формула фондоотдачи (формула 1):  Фо  = 1,51 р. = 1,51 р.Рассчитаем показатель фондоёмкости, формула фондоёмкости (формула 2):  Фе=  = 0,66 р. = 0,66 р.Рассчитаем показатель фондовооруженности, формула фондовооруженности (формула 3):  Фв=  =10,3 тыс.р =10,3 тыс.рРассчитаем показатель фондорентабельности, формула фондорентабельности (формула 4):  Фр=  = 0,03% = 0,03%Рассчитаем показатели за отчетный год. Рассчитаем стоимость товарной продукции (Тп) предприятия, как произведение выработки одного работающего в год на количество работающих: Тп= 16,2*300= 4860 тыс.р Рассчитаем показатель фондоотдачи используя формулу 1: Фо  = 1,98 р. = 1,98 р.Рассчитаем показатель фондоёмкости используя формулу 2: Фе=  = 0,50 р. = 0,50 р.Рассчитаем показатель фондовооруженности используя формулу 3: Фв=  =8,2 тыс. р =8,2 тыс. рРассчитаем показатель фондорентабельности используя формулу 4: Фр=  = 0,03% = 0,03%Все полученные данные занесем в таблицу:

Вывод: в отчетном периоде на 1 рубль основных средств приходилось 1,98 рубля произведенных товаров, что на 31% больше, чем в прошлом периоде .Ёмкость снизилась на 24,24 % , с 0,66 руб. до 0,50 руб. Рентабельность основных средств не изменилась .Уменьшилась обеспеченность работников средствами до 8,2 тыс.руб на одного работника , т.е. на 20,39% . Это говорит об не эффективном использовании основных средств данной организации. 34) Рассчитайте производительность труда на планируемый год. Исходные данные: В отчетном году прибыль организации составила 244,8 тыс.руб., в планируемом году прогнозируется увеличить её на 4,2%; расходы на оплату труда составили 448,2 тыс.руб., в планируемом году сумма расходов на оплату труда должна возрасти на 96,1 тыс.руб ., среднесписочная численность работников данной организации в планируемом году составит 20 чел. Решение. 1) Определим прибыль предприятия на планируемый год: П(план)= 244,8+(244,8*4,2/100) =255,1 тыс.руб. 2) Определяем расход на оплату труда в планируемом году с учетом роста на 96,1 тыс.руб. ОТ(план)= 448,2+96,1=544,3 тыс.руб 3) Производительность труда по чистой продукции рассчитаем по формуле:  где ПТчп - производительность труда по чистой прибыли; ЧП - чистая продукция; Чспс - среднесписочная численность работников. Чистую продукцию рассчитаем по формуле: ЧП = П + ФЗП где П - сумма прибыли; ФЗП - расходы на оплату труда. 6. Определяем чистую прибыль на планируемый год: ЧП = 255,1+544,3 =799,4 тыс.руб. 7. Определим производительность труда на планируемый год: ПТ = 799,4/20=39,97 тыс.руб. Вывод: производительность труда на следующий год запланируем в размере 39,97 тыс.руб. 49) Определите план поступления товаров на 3 квартал планируемого года по торговой организации. Исходные данные. План розничного товарооборота на 3-ий квартал -2706 тыс.руб. На 1 июля планируемого года товарные запасы составили 601 тыс.руб., в том числе сверхнормативные -30 тыс.руб. Из общего количества сверхнормативных товаров товары, не пользующиеся спросом, составляют 22 тыс.руб. Их намечается уценить на 50%. Кроме этого, планируется возвратить на базу товары на сумму 8 тыс.руб. Норматив товарных запасов на 4-ый квартал планируемого года составляет 542 тыс.руб. Решение. План поступления товаров на 3-квартал планируемого года рассчитаем по формуле: П=О+Зк-Зн+В где П — плановый объем поступления товаров (в розничных ценах); О — плановый объем реализации товаров; Зк — расчетная сумма товарных запасов на конец планового периода; Зн — фактическая сумма товарных запасов на начало планового периода; В — ожидаемое выбытие товаров в связи с естественной убылью и по прочим причинам (уценка, сезонная распродажа и т.п.); Рассчитаем ожидаемое выбытие товаров в связи с естественной убылью. 22-50%=11 тыс.руб. 11+8=19 тыс.руб. Рассчитаем план поступления товаров на 3 квартал планируемого года: П=2706+542-601+19=2666 тыс.руб. Вывод: план поступления товаров на 3-ий квартал планируемого года составил 2666 тыс.руб. Список используемой литературы Экономика организации : учеб. пособие / О. В. Володько, Р. Н. Грабар, Т. В. Зглюй; под ред. О. В. Володько, 2-е изд., испр. и доп. – Минск : Вышэйшая школа, 2015. – 399 с. : ил. Беляцкая, Т. Н. Экономика организации : учебное пособие / Т. Н. Беляцкая. – Минск : РИПО, 2020. – 285 Экономика организации. Учебная практика. Пособие. Е.А Забелина Дата: . Подпись: . |