Курсовая работа. Фондовый рынок в системе финансирования инвестиций и инноваций

Скачать 438.89 Kb. Скачать 438.89 Kb.

|

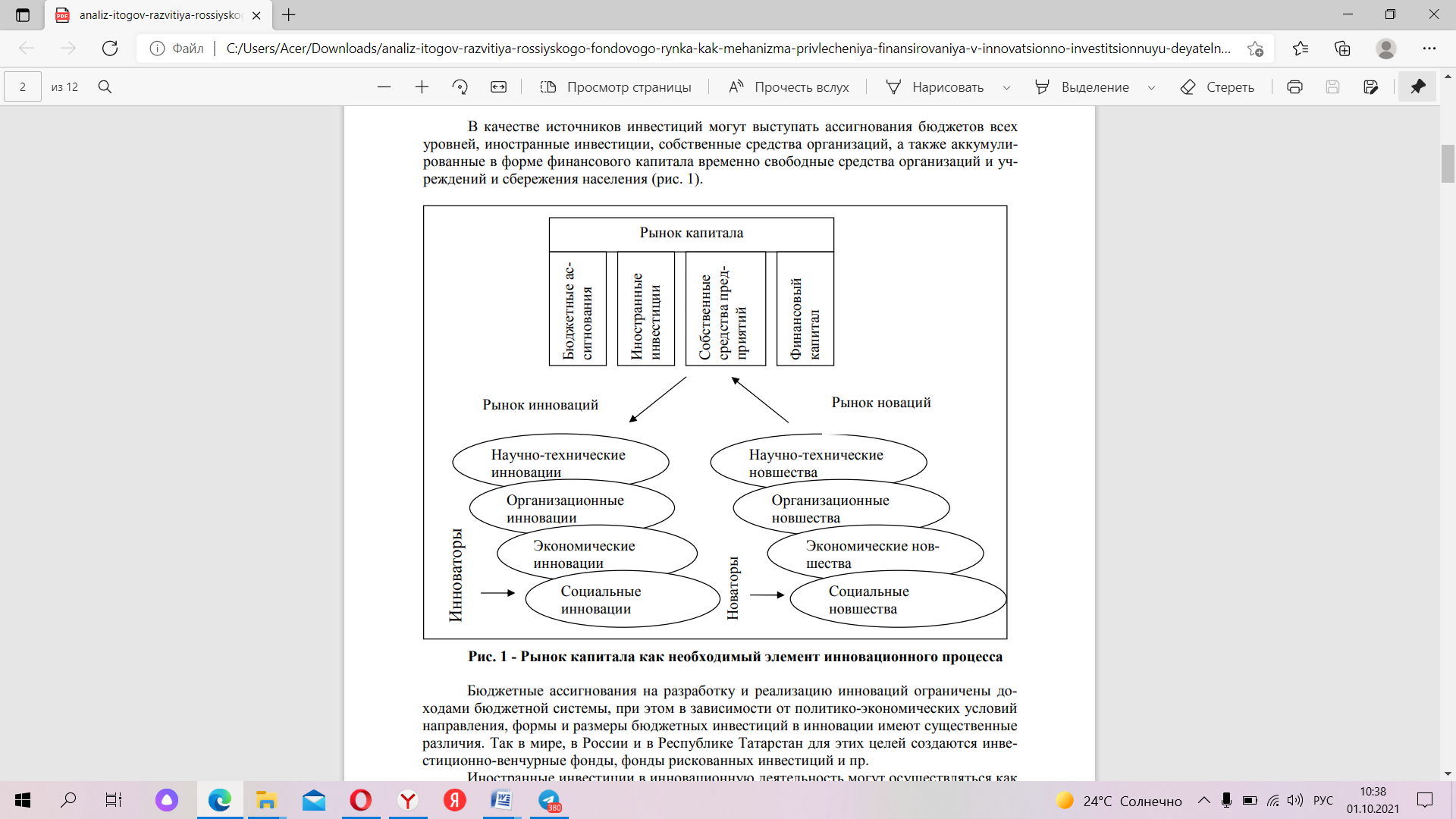

2.2 Инвестиции и инновации в экономике РоссииВ «Основах политики Российской Федерации в области развития науки и технологий на период до 2020 года и дальнейшую перспективу» формирование национальной инновационной системы ставится в качестве важнейшей задачи, неотъемлемой части экономической политики государства, и предусматривается, что национальная инновационная система «должна обеспечить объединение усилий государственных органов управления всех уровней, организаций научно-технической сферы и предпринимательского сектора экономики в интересах ускоренного использования достижений науки и технологий в целях реализации стратегических национальных приоритетов страны» [3]. Согласно данным Росстата наибольший удельный вес в структуре выполнявших научные исследования и разработки, по типам организаций по Российской Федерации занимают научно-исследовательские организации от 49,8% в2013г. до 41,5 % в 2018 г. (рисунок 4).  Рис.4. - Структура организаций, выполнявших научные исследования и разработки, по типам организаций по Российской Федерации, % [22] Заметно увеличивается удельный вес образовательных организации высшего образования с 15,8 % в 2013г. до 24,3% в 2018г. Доля конструкторских организаций в общей структуре организаций, выполнявших научные исследования и разработки, снижается с 9,8% в 2013г. до 7,5% в 2018г. Согласно данным Федеральной службы государственной статистики на рисунке 5 представлена динамика и структура организаций, осуществлявших технологические, организационные, маркетинговые инновации.  Рис.5 - Динамика и структура организаций, осуществлявших технологические, организационные, маркетинговые инновации, 2013 -2018 гг. Как показывают данные рисунка 5, наибольшая инновационная активность наблюдается по организациям, осуществляющих научные исследования и разработки, доля которых увеличивается от 29,8 % в 2013 г. до 30,7% в 2018г. На организации осуществляющих услуги связи приходится от 15,6 % в 2013 г. до 12,2% в 2018г. Таким образом, очевидно, что инновационная деятельность в стране развивается. За последние несколько лет государством было создано значительное количество инструментов, которые направлены на развитие инноваций, в том числе на увеличение экспорта высокотехнологичной продукции, однако некоторые программы поддержки, важные для развития отрасли, не исполняются. Субъективные ограничения формируются из особенностей организации и управления экономикой и институциональной среды, являясь следствием многих обстоятельств: несовершенства системы государственного регулирования; плохо продуманных и порой откровенно ошибочных управленческих решений со стороны государства; незаинтересованности (которая вытекает из действующих «правил игры») сырьевых компаний в использовании отечественных инновационных разработок, небескорыстного пристрастия к импорту технологических решений и оборудования; неповоротливости российского инновационного сектора, его неспособности решать задачи, от которых сегодня зависит развитие минерально-сырьевого комплекса, неумения находить нужные ниши на рынке инноваций. Вектор инновационного развития страны определен в «Прогнозе долгосрочного социально-экономического развития Российской Федерации на период до 2030 года» [4]. Отдельные направления инновационной деятельности отражены также в «Стратегии инновационного развития РФ на период до 2020 года» и Государственной программе РФ «Развитие науки и технологий» на 2013 - 2020 годы [2]. 2.3 Анализ итогов развития российского фондового рынка как механизма привлечения финансирования в инновационно-инвестиционную деятельностьПроблема инновационного развития организаций различных форм хозяйствования в современных условиях России является приоритетной как для государства, так и для самих производителей, ее решение позволит повысить конкурентоспособность продукции, предприятий, отраслей, регионов и государства в целом. Опыт промышленно развитых стран показывает, что роль инноваций в экономике велика. Они, как проявление научно-технического прогресса, помогают изменять и улучшать не только товары и услуги, но и систему управления организациями, приводя ее в соответствие с требованиями современной среды [11, с.111]. Обеспечение расширенного воспроизводства промышленного капитала во всех отраслях и отраслях народного хозяйства является приоритетной задачей. Это требует эффективного сочетания различных форм и способов управления, разнообразных экономических интересов. Анализируя инновационные стратегические цели и задачи организаций, очевидно, что для их реализации необходимо обеспечить инновационно-инвестиционный процесс необходимыми ресурсами, в состав которых входят не только денежные средства, но и выражаемые в денежном эквиваленте прочие инвестиции, в том числе основные и оборотные средства, имущественные активы, кредиты, займы и залоги, права землепользования и пр. [13, с.6]. При этом эмпирически установлена зависимость: чем на больший успех рассчитывает предприниматель в будущем, тем к большим затратам он должен быть готов в настоящем. Тем не менее, проблема выбора объекта финансовых вложений для предпринимателя не ограничивается предельной суммой инвестиций. Исследования показали, что наибольшей эффективностью обладают вложения в инновации, где предприниматель имеет возможность получать сверхмонопольную прибыль. Высокий потенциал эффективности инноваций обеспечивает спрос на нововведения со стороны предпринимателей, формируя рынок научно-технических, организационных, экономических и социальных новшеств. В качестве источников инвестиций могут выступать ассигнования бюджетов всех уровней, иностранные инвестиции, собственные средства организаций, а также аккумулированные в форме финансового капитала временно свободные средства организаций и учреждений и сбережения населения (рис. 6).  Рис. 6 - Рынок капитала как необходимый элемент инновационного процесса Бюджетные ассигнования на разработку и реализацию инноваций ограничены доходами бюджетной системы, при этом в зависимости от политико-экономических условий направления, формы и размеры бюджетных инвестиций в инновации имеют существенные различия. Так в мире, в России для этих целей создаются инвестиционно-венчурные фонды, фонды рискованных инвестиций и пр. Иностранные инвестиции в инновационную деятельность могут осуществляться как в форме межгосударственных, межправительственных программ по научно-техническому и экономическому сотрудничеству, так и в форме частных инвестиций от зарубежных финансовых организаций и частных предпринимателей. В то же время достаточно активными являются международные частные инвестиции на развивающихся рынках. Однако на сегодняшний день основным источником финансирования инновационной деятельности предприятий является собственные средства, которых явно не достаточно не только на развитие, но и на простое воспроизводство в связи со старением основных фондов. На этапе разработки и внедрения инноваций рынок капитала выступает одним из основных факторов общественного признания инноваций. Без достаточной финансовой поддержки жизненный цикл инновации ограничивается стадией «идеи». Любая инновация должна быть инвестиционно привлекательной и конкурентоспособной на рынке капитала [14, с.20]. Можно отметить недостаточное финансирование НИОКР, низкую производительность труда и, как следствие, незначительный объем выпускаемой высокотехнологичной продукции. По официальным данным, в среднем 10% промышленных предприятий занимаются инновациями, аналогичные показатели для развитых стран - 25-30%. Необходимо отметить неравенство в распределении затрат на исследования и разработки по источникам финансирования. В российской экономике роль промышленности в финансировании технологических инноваций составляет всего 30%, тогда как в развитых странах и странах Юго-Восточной Азии этот показатель примерно вдвое выше. Более 50% инноваций в России разрабатываются за счет государственных структур, которые не участвуют в их практическом внедрении и развитии. Таким образом, в промышленном производстве используется только от 1 до 5% (по разным оценкам) отечественных НИОКР [15, с.12]. Из вышесказанного видно, что для повышения степени внедрения инноваций в производство финансирование этого этапа должно осуществляться предприятиями, привлекающими собственные и заемные источники инвестиций (возможно, под гарантии государственных структур). Теоретически в условиях совершенного рынка, равных ставок налогообложения различных финансовых инструментов и отсутствия регулирующих мер любая форма финансирования предприятия не должна заметно влиять на результаты его деятельности и рентабельность. Однако в реальных условиях предприятия часто сталкиваются с различными рисками, что обусловливает определенную иерархию форм и источников финансирования, в том числе с использованием финансовых инструментов рынка ценных бумаг. На практике не только крупные, но и мелкие и средние предприятия прибегают к разнообразным источникам внешнего инвестирования, в том числе к банковским кредитам, заимствованию средств на финансовых рынках, использованию рисковых капиталов и т.д. Окончательный выбор источников финансирования зависит от организационно-правовой формы и размера предприятия, природы его рисков, отрасли и сферы деятельности, технологических особенностей производства, специфики выпускаемой продукции, характера государственного регулирования и налогообложения бизнеса, связей с рынками и других факторов. В современных условиях одно из центральных мест в структуре внешних источников финансирования корпораций занимают эмиссии ценных бумаг – акций и облигаций. В условиях развитой рыночной экономики ценные бумаги играют ведущую роль в инвестиционном процессе. С их помощью свободные денежные средства инвесторов используются в производительных целях в самых различных отраслях экономики. Зарубежный опыт свидетельствует: эмиссии ценных бумаг, и в первую очередь акций и облигаций, традиционно занимают важное место в структуре внешних источников финансирования корпораций. Так, в промышленно развитых странах около 60 % средств предприятия привлекают на фондовом рынке через размещение акций и корпоративных облигаций; оставшиеся 40 % - за счет банковского кредита и бюджетных средств [16,с.30]. Проанализируем, как обстоят дела в России. Здесь не существует однозначного мнения. Многие экономисты расходятся в оценках относительно функций и состояния фондового рынка. Перераспределение прав собственности − одна из приоритетных народнохозяйственных функций фондового рынка, который призван обеспечивать минимизацию трансакционных издержек в процессе обращения акций, что вне зависимости от исходного распределения акций приватизированных компаний должно способствовать их концентрации в руках наиболее эффективных собственников. Распределение акций между группами владельцев, возможности акционеров контролировать действия менеджмента имеют ключевое значение для эффективной деятельности компаний. Главная проблема финансовой сферы в условиях переходной экономики заключается в неполноте финансовых рынков. В России рынок корпоративных облигаций начал делать первые шаги лишь в начале 2000-х годов. Рынок производных финансовых инструментов после кризиса 1998 г. либо деградирует, либо вовсе отсутствует. Это – прямое следствие недостаточно четко сформулированных прав собственности в сфере имущественных отношений и, в большинстве своем, декларативных мер по защите инвесторов. Механизмы финансового рынка могут оказывать дисциплинирующее воздействие на поведение участников хозяйственного процесса при условии, что налицо не только макроэкономические предпосылки (ликвидация бюджетных дефицитов, стабилизация цен и др.), но и соответствующие микроэкономические условия: «культура контракта», инфорсмент прав собственности и контрактных прав, формирование финансовых институтов, преследующих долгосрочные цели, обеспечение прозрачности отношений собственности и хозяйственных сделок. Такие институты могут способствовать ускоренному преодолению отставания в темпах роста. В то же время государства, экономика которых приблизилась к технологической границе производственных возможностей, в состоянии повысить темпы своего роста лишь в том случае, если будут использовать наиболее гибкие хозяйственные нормы и институты, ориентированные на всемерное поощрение предпринимательской инициативы и поиска в сфере новых технологий (innovation-based institutions). К числу последних относятся, в частности, максимально возможная открытость экономики, финансовый аутосорсинг, интенсивное развитие рынка ценных бумаг и венчурного бизнеса. Между тем фондовым рынкам в переходной экономике, особенно в российской, присущ более низкий уровень ликвидности. Размытость отношений собственности, недостаточная защита прав собственности и контрактных прав, «искривленный» путь кредитных потоков и ненадежность банковских услуг, непрозрачность отчетности, публикуемой корпорациями-заемщиками, – все это ограничивает ту роль, которую механизмы финансовых рынков могли бы играть в институциональной структуре переходной экономики. Российский фондовый рынок, как и в предыдущие годы, неспособен адекватно выполнять функции перелива инвестиционных ресурсов. Надо также отметить целый ряд диспропорций и особенностей, традиционных для российского рынка: высокая доля нефтегазовых компаний в общей капитализации; высокая концентрация рынка (фактическое доминирование нескольких эмитентов); сверхконцентрация торговли (доминирование ММВБ на внутреннем рынке российских бумаг); объективная ограниченность возможных источников финансирования корпораций и недооценка рынком многих компаний; тенденция к долговому характеру российского рынка, исторически сложившаяся традиция «рынка крупных пакетов» (рынок корпоративного контроля) и др. После приватизации инфраструктура российского фондового рынка была гибко адаптирована к потребностям рынка в перераспределении акций. Брокерские компании активно работали на региональном внебиржевом рынке и на предприятиях, обеспечивая концентрацию разрозненных пакетов акций. Через организованный фондовый рынок Московской межбанковской валютной биржи (ММВБ) небольшие пакеты акций, собранные в регионах, были объединены в крупные лоты. Затем они были перепроданы нерезидентам через Российскую торговую систему (РТС) с расчетами в иностранной валюте. Концентрация крупных пакетов акций у инсайдеров и аутсайдеров привела к сокращению доли акций в свободном обращении на рынке (free float). Однако как инструмент перераспределения собственности российский фондовый рынок стал привлекательным для крупных инсайдеров-менеджеров и аутсайдеров-резидентов. Их долгосрочные цели, как правило, предусматривали вхождение в стратегический альянс с транснациональными корпорациями. Для формирования таких альянсов на равноправных для российского бизнеса условиях важно было довести капитализацию компаний до рыночного уровня. Обращение на российских биржах небольших пакетов акций позволяло добиться быстрого роста капитализации. В дальнейшем их продажа по рыночным ценам нерезидентам должна была принести собственникам компаний ожидаемую компенсацию за «приватизационные риски» и возможность обращения «фиктивного» капитала в более реальных и ликвидных формах. Наиболее капитализированными становились эмитенты (прежде всего нефтяные компании), у которых в свободном обращении находились незначительные пакеты акций: например, у «Сургутнефтегаза» − 0,8%, у «ЛУКойла» − 2,0%, у «Сибнефти» − 0,2% и у ГМК «Норильский никель» − 2,2%. Суммарный объем торгов на фондовом рынке в 2020 году составил 54,5 трлн. рублей, что на 34 % выше уровня 2019 года. Объем торгов на рынке акций вырос на 93 %, до 23,9 трлн. рублей, достигнув рекордного значения за всю историю проведения биржевых торгов. На рынке облигаций суммарный объем торгов вырос до 30,6 трлн. рублей, что на 8,5 % превышает показатель 2019 года. Объем размещения облигаций за 2020 год вырос на 11,1 %, до 19,5 трлн. рублей, несмотря на сокращение объема размещений однодневных облигаций (4,5 трлн. рублей в 2020 году против 5,9 трлн. рублей в 2019 году) и уменьшение на 15 %, до 5,1 трлн. рублей, объема выпуска ОБР. При этом более чем в 2,5 раза увеличились объемы размещения облигаций федерального займа (ОФЗ) и на 24,1 % – корпоративных облигаций. В 2020 году на Бирже были размещены облигации 61 нового эмитента общим объемом 515 млрд. рублей, в том числе дебютные выпуски иностранных государственных облигаций Республики Казахстан на сумму 39,5 млрд рублей. Увеличению объема торгов на рынке акций, прежде всего, способствовали рекордный приток частных инвесторов, расширение времени торгов благодаря введению вечерней торговой сессии, а также существенное увеличение количества торгуемых инструментов, в том числе за счет иностранных акций. Значительный выпуск Минфином России облигаций с переменной ставкой купона (ОФЗ-ПК) в 2020 году привел к изменению структуры рынка государственных облигаций: доля ОФЗ-ПК по сравнению с облигациями с постоянной ставкой купона выросла с 18 % до 34 % (4,7 трлн. рублей в обращении). Объем первичного рынка корпоративных облигаций (за исключением однодневных облигаций) в 2020 году вырос на 25 % и составил 3,97 трлн. рублей. Размещен рекордный объем региональных облигаций на сумму 265,6 млрд. рублей, что в 2,4 раза больше объема 2019 года. За 2020 год Индекс МосБиржи вырос на 8 %, а Индекс РТС снизился на 10,4 %. К концу 2020 года Индекс МосБиржи достиг своего исторического максимума – 3 289 пунктов. Внутренний рынок ценных бумаг пока еще не стал основным источником средств для крупных российских компаний. Они активно используют возможности рынка еврооблигаций и иностранных рынков акций, на которые выходят посредством размещения американских (ADR) и глобальных (GDR) депозитарных расписок. В заключение необходимо отметить, что в условиях глобализации экономики, когда определяющей становится конкуренция национальных рыночных и государственных институтов, выбор в пользу модернизации единственно верный. Авторы монографии «Россия – 2050. Стратегия инновационного прорыва» считают, что у России нет другого пути, как осуществить инновационный прорыв, для чего необходимо использовать самые различные источники финансирования. Основную нагрузку должно взять государство для финансирования прорывных базисных инноваций в производстве и инноваций в нерыночном секторе. Необходимо также инновационное партнерство предпринимательского сектора, государства, творческих личностей и общества. Авторы считают, что ТНК и российские олигархические структуры, международные экономические организации препятствуют инновационному прорыву и с ними нужно бороться. Однако наша точка зрения по этому вопросу расходится с авторами монографии. Мы считаем, что необходимо использовать все формы законного финансирования инновационно-инвестиционной деятельности предприятий, в том числе привлекаемые на мировых финансовых рынках и у международных организаций. По нашему глубокому убеждению остановить научно-технический прогресс и свободное перетекание капиталов в мировой экономике уже не удастся, а использовать возможности для ускоренного развития России необходимо, сформировав стратегию инновационного развития России и обеспечив ее необходимыми ресурсами. |