Формирование экономических критериев производственнохозяйственной деятельности предприятия

Скачать 382.21 Kb. Скачать 382.21 Kb.

|

РАЗДЕЛ 2. Расчет размеров активов предприятияАктивы предприятия это тот капитал который увеличивает сам себя. То есть актив в приносит прибыль , а не убытки в отличии от пассива. Активы предприятия могут быть различными , некоторую часть нам предстоит рассмотреть. Мы рассмотрим 3 типа которые представлены в таблице18. В них мы произведем соответствующие расчеты для 2 продуктов. Таблица 18 Активы предприятия

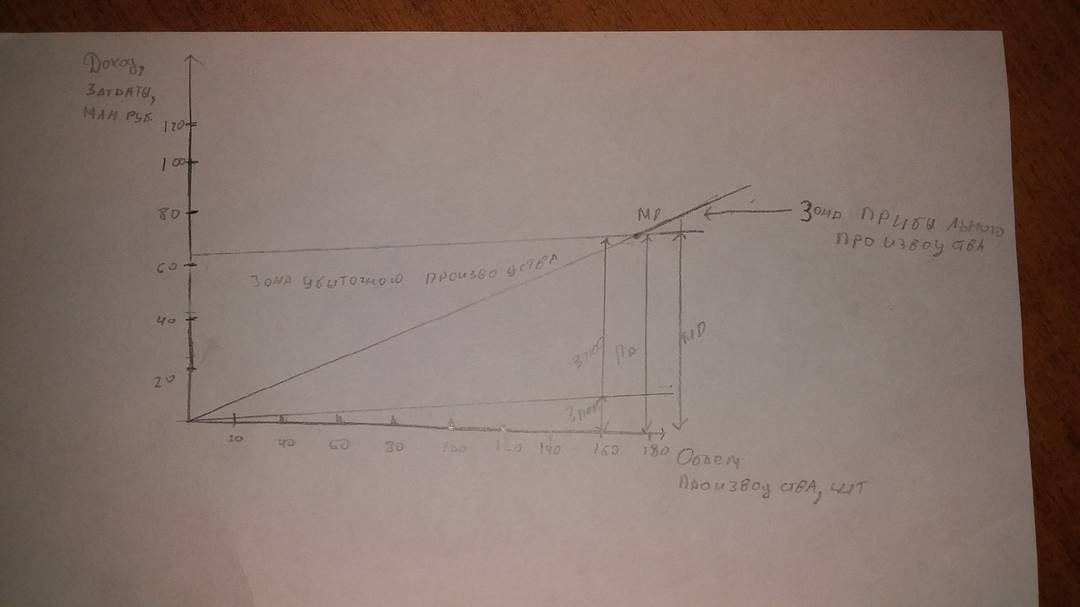

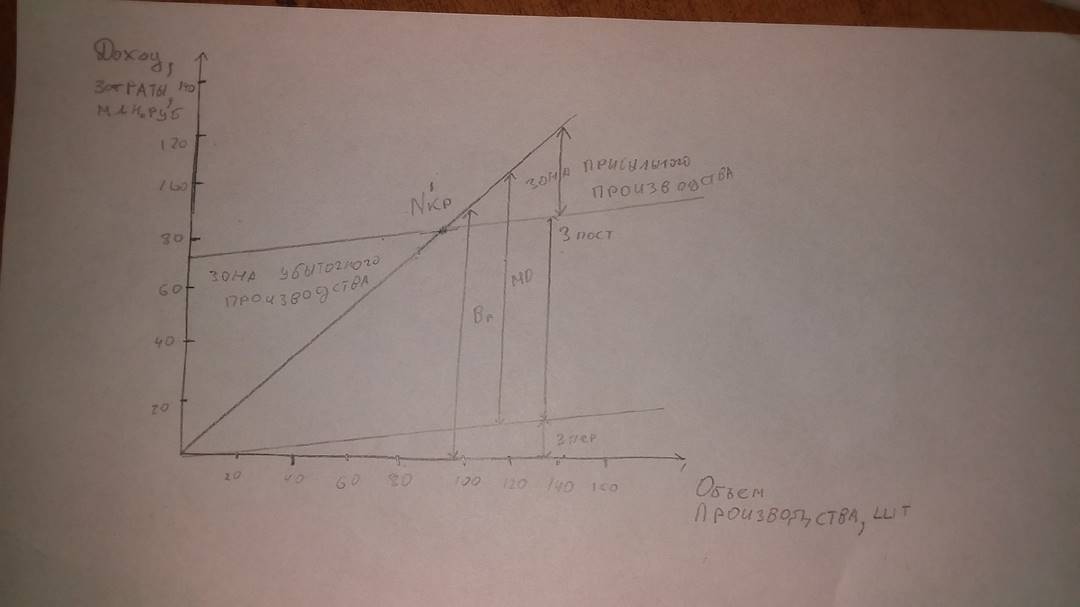

Как и всегда нам пригодятся формулы для расчета. Также будут использованы данные из таблиц 15 и 12 и приложение П. Ос = Опз + Онп + Огп + Орбп + Опр, где Ос – оборотные средства, тыс.руб.; Опз – размер оборотных средств в производственных запасах, в тыс.руб.; Онп – размер оборотных средств в незавершенном производстве, тыс.руб.; Огп – величина запаса оборотных средств в готовых изделиях на складе, тыс.руб.; Орбп – расходы будущих периодов, тыс.руб.;Опр – прочие запасы и затраты, тыс.руб.; размер оборотных средств в производственных запасах 31 =Нпз*Рпз;размер оборотных средств в незавершенном пр-ве равный Спр*Ннп/360 величина запаса оборотных средств в готовых изделиях на складе = равна Спр*Нгп/360 где Нпз – норма производственных запасов, дн.; Рпз – среднесуточный расход производственных запасов, тыс./дн.;Спр – объем товарной продукции по производственной себестоимости, тыс.руб.;Ннп – норма запаса незавершенного производства, дн.;Нгп – норма запаса готовых изделий на складе, дн. РАЗДЕЛ 3. УСТАНОВЛЕНИЕ УСЛОВИЙ БЕЗУБЫТОЧНОЙ РАБОТЫ ПРЕДПРИЯТИЯРасчёт точки критического объёма производства Расчёт критического объёма производства основывается на учёте затрат по системе "директ-костинг", предусматривающую классификацию расходов на постоянные и переменные. Себестоимость продукции по этой системе учитывается и планируется только в части переменных затрат. Постоянные расходы не включаются в расчёт себестоимости изделий, а как расходы данного периода, списываются с полученного дохода в течение того периода, в котором они имели место. Финансовые результаты по данной системе оцениваются двумя показателями: маржинальным доходом и прибылью. В таблице 19 производится расчет критического пр-ва и демонстрируется взаимозависимость объема производства, себестоимости и прибыли. Внизу представлена таблица для расчета критического объема производства ,пояснение к данной таблице расположено под ней. Расчет сразу идет для двух продуктов продукт 2 тип 5 и продукт 4 тип 5. Таблица 19 Расчет критического объема производства

Рисунок 1 Взаимосвязь себестоимости, объема производства и выручки. Изделие П4Т5  Рисунок 2 Взаимосвязь себестоимости, объема производства и прибыли (П2Т5) Расчет производится по данным таблиц 14,16,17. Маржинальный доход = выручка от реализации переменные расходы на изделие 33 Выручка от реализации = реализация продукции(таблица 17) цена изделия Общая сумма маржинального дохода = маржинальный доход на изделие кол-во выпускаемой продукции. цена i-го изделия : i пер i i пост кр Ц З З N , i пер З - переменные затраты на i-е изделие. В точке Nкр пересечения линий выручки от реализации и себестоимости достигается состояние безубыточности, поскольку общий доход от реализации в этой точке будет достаточным, чтобы покрыть все постоянные и переменные расходы. Точка Nкр - точка критического объёма производства, при котором выручка от реализации равна полной себестоимости, прибыль = 0, а финансовый результат соответствует безубыточной деятельности. При увеличении объёма производства выше критического предприятие будет получать соответствующую прибыль. На основе полученных в Таблице 19 данных показывается взаимозависимость объема производства, себестоимости и прибыли. Деление расходов на переменные и постоянные, а также порядок формирования маржинального дохода позволяет установить функциональную зависимость между прибылью, объемом и себестоимостью произведённого (реализованного) продукта. Такая зависимость наглядно изображена на графиках ниже. Первому графику соответствует продукт 2 тип 1. А второму продукт 4 тип 3. Точка находящаяся на пересечении прямых, обозначающих показатели затрат переменных, постоянных, также выручки и соответственного найденного мною объема производства, в точке достигается состояние безубыточности. Сама точка называется точкой критического объема. РАЗДЕЛ 4. ОЦЕНКА РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИПРЕДПРИЯТИЯОценка результатов деятельности предприятия дается на основе главных результативных финансовых показателей. К ним относится прибыль. Прибыль является основным источником экономического, технического и социального развития предприятия. Она представляет собой абсолютный показатель, образующийся после возмещения затрат на производство и реализацию продукции. Конечный финансовый результат деятельности предприятия отражается в той части прибыли, которая остается у него в распоряжении в качестве внутреннего источника финансирования долговременного характера (чистая прибыль). ВРнетто – выручка нетто от реализации продукции (за минусом НДС и акциза); Ср – себестоимость проданных товаров, тыс.руб.; Рох – общехозяйственные расходы, тыс.руб.; Рк - коммерческие расходы, тыс.руб.; Ппроч – прибыль, полученная предприятиями от прочей деятельности, тыс.руб. (приложение С); ПНО – постоянные налоговые обязательства; НПу – условный расход по налогу на прибыль. Таблица 22 Последовательность расчета чистой прибыли

Данные Сp, Pox, Pк соответствуют значениям Итого из таблиц 7, 9 и 10 соответственно. Налог на прибыль составляет 20%. ВРнетто=оптовая цена предприятия реализация продукции Ппроч=(приложение С) доходы от пр.деятельности расходы от пр.деятельности ПНО = Пост. разница= сумма в бух.учете сумма в налог.учете НПу= – В результате данных расчетов показателей прибыли требуется составить отчет о прибылях и убытках, при этом стоит учесть тот факт, что предприятие при списании общехозяйственных и коммерческих расходов может использовать 2 способа. Первый способ заключается в том, что производится распределение их между реализованной и оставшейся продукцией, а суть второго способа - это включать все расходы в себестоимость продукции, которая реализована в отчетном периоде. В данной курсовой работе для продуктов 2 тип 1 и 4 тип 3 используется второй вариант. Следующим шагом нужно рассчитать относительные показатели, характеризующие эффективность использования ресурсов(насколько результативна деятельность предприятия). Расчет данных показателей представлен в таблице 23. Таблица 23 Порядок расчета показателей результативности производства

Общий финансовый результат от производства изделий, которые планируются к выпуску, определяется как: P -доля i-го вида продукции в реализации; n-кол-во наименований изделий Для того, чтобы максимизировать прибыль следует выполнить маржинальный анализ по изделиям. А для данного исследования стоит выполнить расчет ценового коэффициента по каждому виду продукций. Для этого будет использоваться следующая формула: ВЫВОД И РЕКОМЕНДАЦИИИтак мы провели расчет различных показателей нашего продукта. Как бы это не было банально стоит заметить что это очень важно . Специалисту стоит как можно быстро расчитывать показатели своего продукта чтобы принять правильное и соответствующие решение и не потерять прибыль. Финансовое состояние фирмы важно оценивать и для привлечения акционеров , налоговой инспекции и т.д. Стоит начать оценку с такого показателя как уровень общей рентабельности потому что это главная оценка предприятия или основная. Исходя из данных в таблице 23 , можем сделать вывод что данный показатель составляет 27,26 для П2Т5 и 12,64 для П4Т5 это есть доход каждого рубля. Величина которая отражает отношение валовой выручки предприятия к величине активов называется число оборотов капитала. Для наших продуктов этот показатель равен 1,92 и 1,02. Так же хотелось бы отметить коэффициент платежеспособности который равен 99,95 и 99,97. Так как показатель довольно таки высокий это следствие того что предприятие работает довольно таки успешно и может справится с большими финансовыми трудностями. Запас надежности равен 56,10 и 54,05. Данный показатель не особо велик , но и не мал. По крайней мере его величина может гарантировать некоторую надежность и стабильность. Бесприбыльный оборот довольно таки высок. Величина бесприбыльного оборота соответствует такому объему реализации, при котором величина прибыли предприятия равна нулю. То есть, минимальное количество средств, которое необходимо предприятию это 82972513,10 и 78470942,75 руб., чтобы производить и реализовывать программное количество изделий и не нести убытков Ориентируясь на совокупности вышеизложенных фактах и показателях , можно сделать вывод что предприятие функционирует довольно таки эффективно. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫМетодические указания к выполнению курсовой работы по курсу: Экономика организации (предприятия) / Л.Я.Буянина, В.М.Володин, Н.В.Слепов. Экономика торгового предприятия / Н.И. Казарская, Ю.В. Лобовиков, Г.Я. Чистов. - М.: Экономика, 2016. - 290 c. Экономика предприятия / В.К. Скляренко, В.М. Прудников. - М.: ИНФРА-М, 2015. - 528 c. Экономика и организация промышленного производства. - М.: Мысль, 2017. - 416 c. Экономика фирмы / Под редакцией А.Н. Ряховской. - М.: Магистр, Инфра-М, 2016. - 512 c.  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||