Формування та розподіл чистого прибутку. Формування та розподіл чистого прибутку

Скачать 126.71 Kb. Скачать 126.71 Kb.

|

|

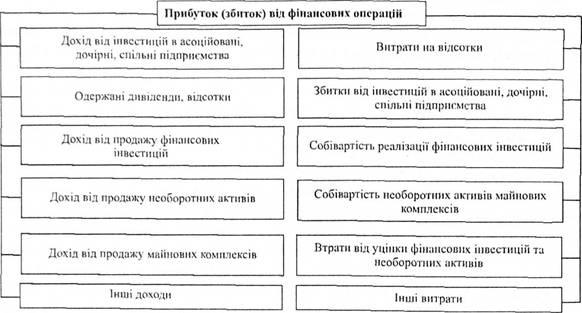

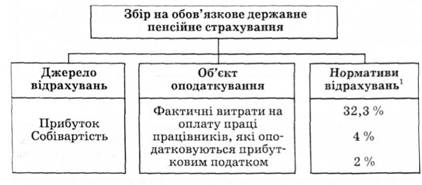

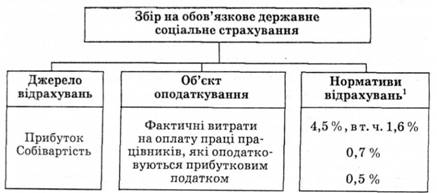

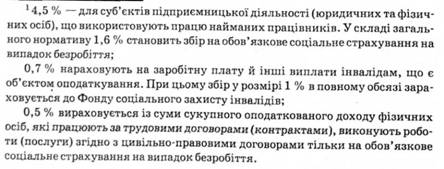

Формування та розподіл чистого прибутку Чистий прибуток - це прибуток, який залишається в розпорядженні підприємства після сплати податків. Розрахунок чистого прибутку згідно з формою звітності № 2 "Звіт про фінансові результати" здійснюється в кілька етапів: Фінансовий результат від операційної діяльності + Фінансовий результат від фінансових операцій = Фінансовий результат від звичайної діяльності до оподаткування - Податок на прибуток від звичайної діяльності ± Доходи, витрати від надзвичайної діяльності - Податки з надзвичайного прибутку = Чистий прибуток або збиток Введені поняття звичайна і надзвичайна діяльність охоплюють всі події, які можуть вплинути на фінансовий результат підприємства. До звичайної діяльності відносять будь-яку основну діяльність підприємства, а також операції, пов'язані з нею. До надзвичайної діяльностівідносять діяльність, яка не очікується і не відбувається часто або регулярно. Це стихійне лихо, пожежа, аварії. Втрати від надзвичайних подій та їх покриття за рахунок страхового відшкодування враховуються у фінансових результатах. Прибуток або збиток від фінансових операцій визначається як різниця між доходами від участі у капіталі, інших фінансових доходів та інших доходів і фінансовими Витратами, втратами та іншими витратами.  Прибуток (збиток) від фінансових операцій включає результати інвестиційної, фінансової та іншої діяльності підприємства протягом звітного періоду. В цьому розділі констатується факт отримання прибутку від цих видів діяльності. Особливості управління інвестиційною і фінансовою діяльністю відображаються в інших розділах. Якщо в результаті звичайної діяльності підприємство отримало прибуток, то його сума зменшується на суму нарахованого податку. В разі зазнання збитку нарахований податок на прибуток додається до збитку. Фінансовий результат від звичайної діяльності коригується на суму доходів, витрат та податку від надзвичайних подій. Чистий прибуток підлягає розподілу залежно від цілей і завдань, які визначило саме підприємство. Механізм та пропорції розподілу прибутку значною мірою визначають інтереси учасників відтворюваного процесу і впливають на саму його ефективність. У зв'язку з цим конкретні форми і методи розподілу прибутку залежать від багатьох факторів. Це і форма власності, рівень технічного стану і розвитку підприємства, завдання оновлення асортименту, рівень прибутковості і фінансової стійкості, наявність кваліфікованого менеджменту та ін. Кожен суб'єкт господарювання самостійно вирішує питання щодо встановлення пропорцій розподілу чистого прибутку. З боку держави передбачено регулювання процесу створення резервного фонду, а також певні стимули використання чистого прибутку на цілі технічного розвитку, поповнення оборотного капіталу та утримання об'єктів соціальної сфери. Для перспективного розвитку підприємства першочергове значення має пропорція розподілу чистого прибутку на споживання і накопичення. У межах фонду споживання важливе значення для інвестиційної привабливості підприємства має пропорція його розподілу на фонд виплати дивідендів та інші фонди споживання. На розподіл прибутку підприємств, створених у формі акціонерних товариств, значною мірою впливає обрана дивідендна політика, яка є сукупністю принципів і методів виплати дивідендів відповідно до завдань фінансово-господарської діяльності у конкретний проміжок часу. Метою дивідендної політики є оптимізація пропорцій розподілу чистого прибутку на поточне споживання у формі дивідендів і виробничий розвиток з метою максимізації ринкової вартості підприємства. Відповідно, дохід акціонерів складається з двох частин: спожитої і капіталізованої. До основних показників, що характеризують ефективність дивідендної політики, відносять коефіцієнт виплати або дивідендний вихід, рівень дохідності акцій, ставку доходу на оплачений капітал, коефіцієнт співвідношення ціни та доходу на акцію. Коефіцієнт виплати або дивідендний вихід характеризує пропорції розподілу чистого прибутку (після погашення фіксованих зобов'язань) на виплату дивідендів та фінансування інвестиційних потреб. До фіксованих зобов'язань належить виплата за рахунок прибутку основної суми боргу за кредитом, погашення облігаційних позик, виплата дивідендів за привілейованими акціями. Є два способи визначення коефіцієнта виплати дивідендів. 1-й спосіб: де Кв — коефіцієнт виплати дивідендів; Да — поточний дивіденд на одну акцію, виплачений грошима; ЧПа — чистий прибуток акціонерного товариства в розрахунку на одну акцію після погашення фіксованих зобов'язань. 2-м спосіб: де ФВД— фонд виплати дивідендів за вирахуванням фіксованих зобов'язань (або інакше називається "масою" дивідендів); 1ІП—чистий прибуток АТ після погашення фіксованих зобов'язань. Рівень дохідності акцій характеризує розмір доходу, отриманий акціонерами на кожну гривню, вкладену в акції. Визначається за формулою: де РДа—рівень дохідності акцій; РЦа — ринкова ціна (курс) акції. Акціонерні товариства для оцінки розробленої політики визначають показник, аналогічний РДа, за результатами сумарної оцінки всіх дивідендних виплат і вкладеного акціонерного капіталу. Називається такий показник ставкою доходу на оплачений капітан і визначається за формулою: Де СД—ставка доходу на оплачений капітал; АКа — оплачений акціонерний капітал. Коефіцієнт співвідношення ціни та доходу на акцію (К 1 визначається за формулою: Відрахування в цільові державні фонди Відрахування у цільові державні фонди, приклади яких подано нарис 5.3,5.4, сьогодні становлять значні за обсягом суми коштів, що суттєво впливає на фінансово-господарську діяльність підприємств. Цей вплив виявляється:   Рис. Збір на обов'язкове державне пенсійне страхування 1) через формування валових витрат, які виключаються із суми скоригованого валового доходу. Відтак, відрахування в цільові державні фонди зменшують оподаткований прибуток, а отже, і суму податку на нього; 2) через формування собівартості (витрат). Указані відрахування збільшують собівартість, що, відповідно, може зменшити прибуток від реалізації продукції (робіт, послуг), або збільшують їхню вартість, а отже, створюють проблеми зі збутом продукції; 3) через використання прибутку. Це має місце тоді, коли відрахування (збори) здійснюються за рахунок прибутку підприємства.   Збір на обов'язкове державне соціальне страхування Місцеві податки і збори Особливості стягнення місцевих податків і зборів та їх впливу на фінансово-господарську діяльність суб'єктів господарювання такі: 1) місцеві податки і збори включаються до складу валових витрат, які виключаються зі скоригованого валового доходу, а отже, зменшують суму оподаткованого прибутку; 2) місцеві податки і збори суб'єкти господарювання відносять на собівартість продукції (робіт, послуг), що впливає на формування їхнього прибутку. Органи місцевого самоврядування мають право: • запроваджувати тільки ті податки і збори, що передбачені законодавчими актами; • встановлювати ставки, що не перевищують граничних розмірів, передбачених законодавчими актами; • встановлювати додаткові пільги для окремих платників податків (встановлення ставки, нижчої за мінімальну, звільнення від податку). До складу місцевих податків і зборів належать: 1) місцеві податки: • комунальний податок; • податок на рекламу; 2) місцеві збори: • за право використання місцевої символіки; • за паркування автотранспорту; • за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг; • за дозвіл на проведення місцевого аукціону, конкурсного розпродажу і лотерей; • за право проведення кіно- і телезйомок; • за проїзд територією прикордонних областей автотранспортом, що вирушає за кордон, та інші. Комунальний податок. Згідно з Декретом Кабінету Міністрів від 20 травня 1993 р. "Про місцеві податки і збори" платниками податку визначено юридичних осіб усіх форм власності, що функціонують на території України. Об'єктом для розрахунку податку прийнято фонд оплати праці, який обчислюється множенням середньоспискової чисельності працівників на місячний неоподатковуваний мінімум громадян. Граничний розмір ставки податку визначено у розмірі 10 % від розрахункової величини фонду оплати праці. Податок сплачується щомісяця. Згідно з другим варіантом Закону України "Про місцеві податки і збори" передбачено внесення змін до складу місцевих податків і зборів, а також методики їх визначення. За цим варіантом Закону платниками податку є юридичні особи всіх форм власності, що перебувають на території України. Об'єктом оподаткування є вартість товарів (послуг), реалізованих суб'єктами підприємницької діяльності через організовану торговельну мережу (магазини, кіоски, автозаправні станції, їдальні, кафе, ресторани, лотки), а також виручка, одержана через каси неторговельних підприємств, установ і організацій від продажу безпосередньо населенню товарів власного виробництва, товарів, придбаних в інших юридичних і фізичних осіб. Ставку комунального податку встановлено від вартості реалізованих товарів без ПДВ. Податок з реклами. Платниками податку е суб'єкти підприємницької діяльності, їх філії, відділення, представництва, постійні представництва нерезидентів — замовники реклами, виробники і розповсюджувачі реклами. Податок із реклами стягується під час оплати рекламних послуг з усіх видів комерційних оголошень і повідомлень, що поширюються за допомогою засобів масової інформації, афіш, плакаті в, рекламних щитів, що друкуються на спортивному одязі чи майні. Об'єктом оподаткування є вартість послуг за встановлення і розміщення реклами. Ставки податку диференційовано залежно від місця розташування реклами, терміну надання рекламних послуг, товару, що рекламується. |