доклад. Галустьян Феликс Карэнович

Скачать 102.71 Kb. Скачать 102.71 Kb.

|

|

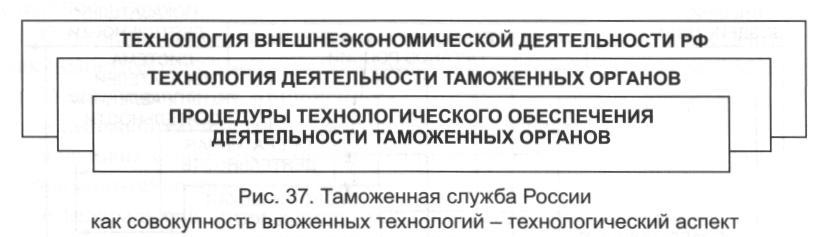

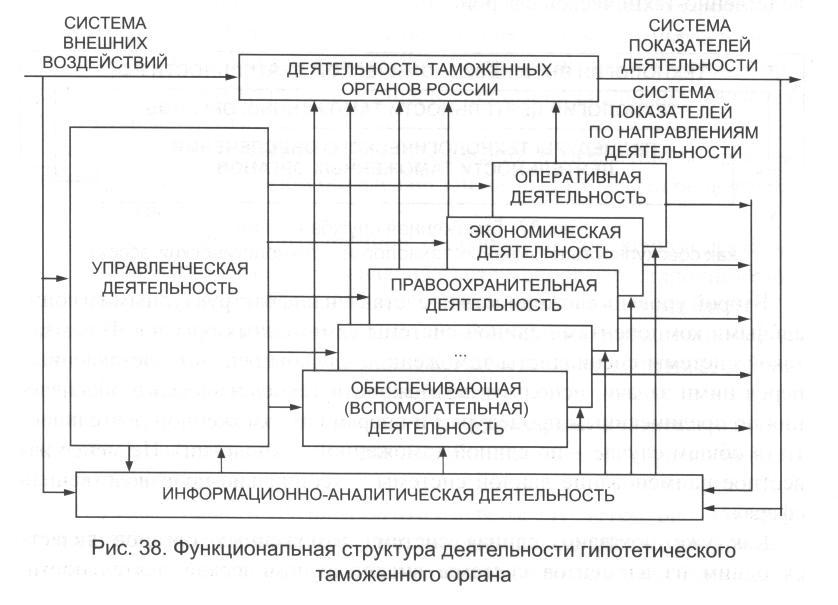

Галустьян Феликс Карэнович Группа ТС06/1802ЗС Функционально-технологическое представление таможенной системы. Деятельный подход к структуризации объекта управления применительно к таможенной службе проявляется в согласованности следующих технологий деятельности технологии ВЭД, единой технологии таможенной деятельности, процедур технологического обеспечения таможенной деятельности.  По сути, это совокупность вложенных технологий деятельности. Причем нижний, или первый, уровень представляется системой технологического обеспечения единой системы таможенных органов. Это открытая распределенная многоуровневая система технических и информационных сред и средств, обеспечивающих деятельность личного (кадрового) состава таможенных органов. Иногда данная совокупность называется производственно-технической сферой. Второй уровень вложенности представлен инфраструктурными и социальными компонентами единой системы таможенных органов. В рамках такой системы специалисты таможенной службы решают поставленные перед ними задачи, используя возможности технологического обеспечения по предписанным процедурам и операциям таможенной деятельности (в общем случае - по единой таможенной технологии). Не менее известное наименование данной системы – "социально-производственная сфера". Как уже показано, единая система таможенных органов является одним из элементов системы внешнеэкономической деятельности, обеспечивающей достижение своих целей на основе принятой стратегии по соответствующей технологии  Пример функциональной структуры деятельности гипотетического таможенного органа представлен на рис. 38. Такая структура сформирована на основе деятельного подхода. В рамках структуры определены: • деятельность таможенной службы России как процедурно-технологическое выражение таможенной политики государства; • виды деятельности (оперативная, экономическая, правовая и др.) как направления реализации системных таможенных функций; • управление (управленческая деятельность) как совокупность процедур оперативного управления и контроля, программно-целевого планирования и управления; • информационно-аналитическая деятельность как направление деятельности и информационная платформа для реализации всех видов деятельности таможенных органов, а также эффективная обратная связь, обеспечивающая органы управления материалами оперативной диагностики и рекомендациями по корректировке процессов управления и развития; • система внешних факторов и система показателей деятельности как основные характеристики условий и результатов таможенной деятельности. Для любого из видов таможенной деятельности и для всей их совокупности могут быть выделены следующие квазинезависимые направления: деятельность в интересах государства, деятельность в интересах участника ВЭД, деятельность в собственных интересах. Выводы Таможенное дело - это сфера государственной политики, особая область государственных интересов, специфическое направление деятельности системы государственной власти по регулированию и контролю экономических процессов России, в первую очередь, ее внешнеторговой деятельности. Понятие "таможенное дело" является самым общим, самым широким понятием и представляет собой в определенном отношении собирательный термин, охватывающий весь спектр вопросов теории и практики таможенного строительства и деятельности таможенных органов в России. Этот термин определяет конкретное направление деятельности государства по успешному решению задач государственного управления экономикой России, прежде всего, в одном из основных ее секторов - в секторе внешней торговли. С позиций системного подхода таможенное дело можно представить как целостную систему, которая структурно и функционально раскрывается через следующие компоненты: • таможенную политику - идеологический аспект; • условия и порядок таможенного регулирования и контроля - функционально-технологический аспект; • федеральный орган исполнительной власти, уполномоченный в области таможенного дела - институциональный и организационный аспекты. В данной конструкции все компоненты находятся во взаимосвязях друг с другом и составляют органически целостную совокупность разноуровневых элементов, называемую таможенным делом. В зависимости от целей управления и принятия управленческих решений любой из компонентов таможенного дела, и таможенное дело в целом, могут быть представлены таможенной системой. С одной стороны, выделяя структурный аспект, систему характеризуют ее организационной структурой. В таком представлении системные таможенные функции реализуются в единой системе таможенных органов России. Такой подход к структуризации принято называть организационно-функциональным. С другой стороны, выделяют деятельный или технологический аспект: таможенная служба России представляется единой технологией реализации системы таможенных функций. При этом выполнение функций таможенных органов по направлениям деятельности обеспечивается соответствующими таможенными технологиями - технологиями деятельности таможенных органов. Структуризацию по направлениям деятельности принято называть функционально-технологической, а соответствующий подход - деятельным. Представленные особенности структуризации позволяют рассматривать таможенную службу в виде организационной, технологической или организационно-технологической систем. Речь идет о таможенной службе как о едином нормативном правовом и информационно-технологическом комплексе, о целостной организации. Этот вариант является наиболее полным представлением системы, но и наиболее сложным для изучения и управления. Использованные источники Макрусев В.В. Таможенный менеджмент: учебное пособие / Макрусев В.В., Дианова В.Ю. -М.: Изд-во Российской таможенной академии, 2009. |