1 глава дкб Государственный контроль наличного денежного обращен. Государственный контроль наличного денежного обращения

Скачать 270.27 Kb. Скачать 270.27 Kb.

|

|

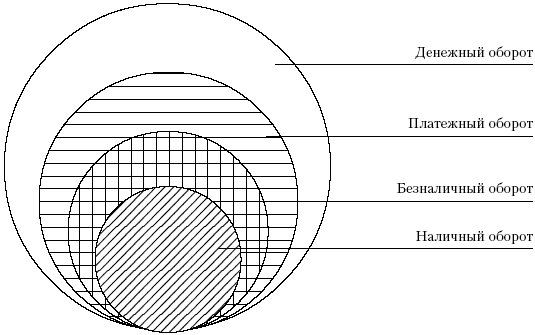

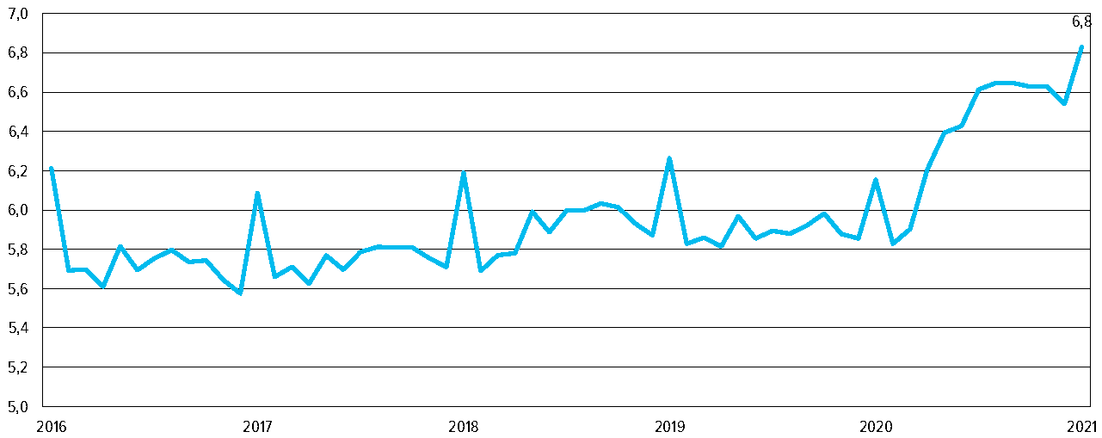

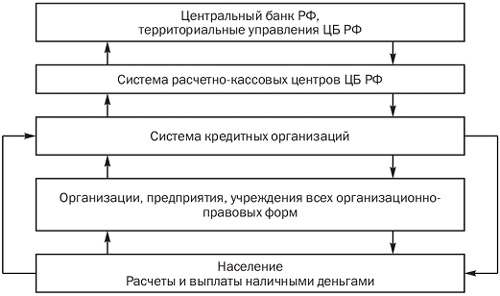

Федеральное государственное бюджетное образовательное учреждение высшего образования ПСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ Институт права, экономики и управления Кафедра экономики, финансов и финансового права Контрольная работа По дисциплине «Деньги. Кредит. Банки» На тему «Государственный контроль наличного денежного обращения» Вариант 2 Студент: Хотишова Е.С. Группа: 0073-04 Шифр: 19016056 Преподаватель: Петрова О.С. Дата сдачи «__» декабря 2021 г. Псков 2021 Содержание Введение.………………………………………………………...………...............3 Глава 1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ 1.1 Понятие, структура денежного оборота, цели Банка России и приоритетные задачи развития наличного денежного оборота ……...............................5 1.2 Государственный контроль наличного денежного обращения………...9 1.3 Организация наличного денежного обращения в РФ………………....16 Глава 2. ПРАКТИЧЕСКАЯ ЧАСТЬ 2.1 Задачи……………………………………………………………………..20 Заключение……………….……………………………………………...……….29 Список литературы……………..……………………………………………..…30 Введение Деньги часто называют языком рынка, так как именно с их помощью осуществляется кругооборот товаров и ресурсов. Обращаясь как товар, деньги формируют свой специфический рынок, который необходим для нормального функционирования экономики страны и мировой экономики в целом. Устойчивое состояние и стабильное развитие сферы денежного обращения и организация национального денежного обращения являются необходимым условием развития экономики. Частью денежного оборота является оборот наличных денег, которые участвуют во многих сделках в неизменном виде, в отличие от движения денежной единицы в безналичном обороте в виде записей по счетам в банке. Наличное денежное обращение сегодня остается важнейшей составной частью экономики страны и основой социальной стабильности. В России в настоящее время сфера налично-денежного оборота необоснованно расширена, причинами этого являются: экономический кризис; кризис неплатежей; кризис наличности; кризис банковской системы; замедление расчетов; сознательное сокращение прибыли и доходов предпринимателей с целью ухода от налогов и расширение наличных платежей за пределами банков. В настоящее время, не только в России, но и во многих других странах проводятся проблемные конференции, посвященные налично-денежному обращению. Целью контрольной работы является изучение налично-денежного оборота в Российской Федерации. Для достижения поставленной в работе цели необходимо решить следующие задачи: - изучить понятие и структуру денежного оборота - рассмотреть государственный контроль наличного денежного обращения в Российской Федерации - изучить организацию наличного денежного обращения в Российской Федерации Объектом контрольной работы является налично-денежный оборот, как неотъемлемая составляющая современного этапа экономического развития. В работе основной акцент сделан не на теоретическое содержание налично-денежного оборота. Контрольная работа написана при использовании литературы по финансовым дисциплинам, монографий, публикаций, статистических данных, специализированных исследований, раскрывающих затронутую в работе проблему, нормативно-правовых актов Российской Федерации, ресурсов сети Интернет, а также материалов периодической печати. Библиографический список представлен в конце курсовой работы. Глава 1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ Понятие, структура денежного оборота, цели Банка России и приоритетные задачи развития наличного денежного оборота. Денежный оборот – это движение денег в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Экономическая природа денег предполагает непрерывность их обращения. В силу этого временно свободные денежные средства должны аккумулироваться в денежно-кредитных учреждениях и превращаться в инвестиции. Кредитно-денежная система опосредует весь механизм общественного воспроизводства и является мощным фактором концентрации производства и капитала, способствующих быстрой мобилизации свободных денежных ресурсов и использованию их в экономике страны. Наличное денежное обращение осуществляется с помощью монеты и банкнот, эмитируемых Центральным эмиссионным банком. Применительно к России, монопольный выпуск денег в обращение в соответствии с законом осуществляет Банк России. Наличный оборот включает в себя движение всей денежной массы в экономике между частными лицами, государственными органами и хозяйствующими субъектами за определенный период времени. Несмотря на значительные изменения, происходящие в современном мире по целому ряду направлений, наличные деньги в силу своих уникальных характеристик будут еще долгое время играть важную роль в экономической жизни общества. В числе таких характеристик наличных денег можно выделить: - Независимость от специальной инфраструктуры (возможность использования в любых условиях, в том числе при отсутствии доступа к сети Интернет и при отключении электропитания, что актуально во время устранения последствий стихийных бедствий и техногенных катастроф). - Востребованность со стороны отдельных социальных групп (люди старшего возраста, сельские жители, трудовые мигранты, слабовидящие граждане и др.). Деньги, оказавшиеся в обороте, выполняют три функции: платежа, обращения и накопления. Последнюю функцию денежные средства осуществляют потому, что их движение невозможно без остановок. Когда же они временно прекращают свое движение, они и выполняют функцию накопления. Функцию меры стоимости деньги, находящиеся в денежном обороте, не выполняют. Данную функцию деньги выполнили до вхождения в денежный оборот при установлении с их помощью цен на товары. Денежный оборот складывается из отдельных каналов движения денег между: - Центральным банком и коммерческими банками; - Коммерческими банками; - Предприятиями и организациями; - Банками и предприятиями и организациями; - Банками и населением; - Предприятиями, организациями и населением; - Физическими лицами; - Банками и финансовыми институтами различного назначения; - Финансовыми институтами различного назначения и населением. По каждому из этих каналов деньги совершают встречное движение. Структуру денежного оборота можно определить по форме функционирующих в нем денег. По этому признаку денежный оборот подразделяется на безналичный и налично-денежный обороты (рис.1). Р  исунок 1.1 Классификация денежного оборота в зависимости от формы функционирующих в нем денег. Главные цели Банка России в области НДО – это обеспечение стабильности наличного оборота, поддержание высокого качества денежных знаков, оптимизация затрат на наличное денежное обращение на основе развития технической инфраструктуры, совершенствования бизнес-процессов и практики взаимоотношений с участниками финансового рынка. Реализации главных целей должно способствовать решение следующих задач: Повышение качества банкнот, выпускаемых в обращение. Результаты социологических исследований, проводившихся в последние годы, свидетельствуют о том, что население, предприятия и организации в целом удовлетворены качеством банкнот, находящихся в обращении. Так, по результатам опросов, проведенных в 2020 году, 71% опрошенных граждан положительно оценивали качество банкнот в обращении. Обследования, проведенные среди кредитных организаций, показали, что качеством банкнот, выдаваемых Банком России, удовлетворены 97% опрошенных респондентов. На 1 января 2021 года в обороте находилось 6,8 млрд банкнот (рис.1.2). Активное обращение обеспечивалось семью номиналами банкнот от 50 до 5000 рублей. Р  ис. 1.2 Количество банкнот в обращении (млрд листов) Оптимизация оборота наличных денег за счет кассового обслуживания в подразделениях кредитных организаций с использованием наличных денег, принадлежащих Банку России. В последние годы в целях снижения затрат многие кредитные организации сумели существенно оптимизировать бизнес-процессы в области наличного денежного обращения путем централизации соответствующих функций, внедрения новых бизнес-процессов, автоматизации, перевода инкассации и кассового обслуживания на аутсорсинг. Значительно выросла доля современных банкоматов с функцией оборота (рециркуляции) банкнот, стали активно использоваться депозитные машины. Такого рода усилия позволили, с одной стороны, повысить эффективность работы кредитных организаций, а с другой – снизить издержки Банка России за счет сокращения нерационального оборота банкнот. Значительные возможности дальнейшего повышения эффективности системы наличного денежного обращения могут быть обеспечены за счет совершенствования практики взаимодействия Банка России с участниками рынка. Одним из ключевых прорывных инновационных решений в этом направлении является допуск кредитных организаций к работе с наличными деньгами, принадлежащими Банку России. Повышение оборачиваемости монеты и оптимизация монетного обращения. Совершенствование системы управления наличным денежным оборотом. В условиях цифровизации, развития финансового рынка и платежной инфраструктуры жители страны начинают все чаще менять свои платежные привычки, причем характер изменений может быть разнонаправленным в разных регионах Российской Федерации. В результате все более динамично начинает меняться спрос на наличные деньги, а также потребность в банкнотах различных номиналов и монете. Повышение эффективности и надежности инфраструктуры НДО на основе автоматизации, роботизации и цифровизации. Повышению эффективности обработки наличных денег должно способствовать внедрение роботизированных систем, обеспечивающих транспортировку ценностей и укладывание наличных денег в специальные кассеты, предназначенные для их хранения и перевозки. За последние годы во многих подразделениях Банка России для обработки наличности внедрено сложное технологическое оборудование, повышающее скорость и надежность выполнения операций. Обработка банкнот в кассе пересчета проводится на современных высокоскоростных счетно-сортировальных машинах, хранение банкнот в кладовых осуществляется в автоматизированных складских комплексах, обеспечивающих вложение и изъятие ценностей без участия человека. В то же время операции на участках укладки наличных денег в кассеты и перемещения банкнот выполняются вручную. Совершенствование внутренних бизнес-процессов Банка России. Повышение готовности к работе в условиях чрезвычайных ситуаций нового типа. 1.2 Государственный контроль наличного денежного обращения Налично-денежный оборот очень важен несмотря на то, что во всех странах он составляет меньшую часть. Правительство РФ в соответствии с Конституцией РФ [п. «б» ст.114] «обеспечивает проведение в Российской Федерации единой финансовой, кредитной и денежной политики». Особая роль в осуществлении денежной политики государства возлагается в соответствии со ст.75 Конституции РФ на Центральный банк РФ. Данной статьей на ЦБ РФ возложены исключительное право денежной эмиссии, а также основная функция по организации денежного обращения России, которую он должен осуществлять независимо от других органов государственной власти, – защита и обеспечение устойчивости российского рубля. Операции по наличным расчетам образуют у юридических лиц и ИП кассовые операции. Минфин России, Банк России, ФНС России разработали большой объем документации и разъяснений по правилам ведения кассовых операций. Одно из основных — Указание Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (в ред. от 05.10.2020). Юридические лица и ИП могут осуществлять расчеты и наличными деньгами с учетом нормативных ограничений. Одно из основных из них: если сумма в рамках одного договора превышает 100 000 руб., она (или ее часть сверх указанного ограничения) должна быть перечислена в безналичном порядке. Данный лимит распространяется на сделки между: - юридическими лицами; - индивидуальными предпринимателями - юридическим лицом и ИП (если договор связан с осуществлением им предпринимательской деятельности). Банки осуществляют перевод как наличных, так и безналичных денежных средств по банковским счетам следующим образом [3]: - списывают денежные средства с банковских счетов плательщиков и зачисляют их на банковские счета получателей средств; - списывают денежные средства с банковских счетов плательщиков и выдают наличные денежные средства получателям средств — физическим лицам; - списывают денежные средства с банковских счетов плательщиков и увеличивают остаток электронных денежных средств получателей средств. Кредитные организации осуществляют перевод денежных средств без открытия банковских счетов, в том числе с использованием электронных средств платежа [3]. Наличные расчеты между юридическими лицами, а также ИП — достаточно большой сегмент в общем объеме расчетных операций. По официальным данным Банка России, за 2020 г. объем наличных денег в обращении вырос на 26,4 %, т. е. более чем на четверть. На 01.01.2021 данный объем составил 13,4 трлн руб., что на 2,8 трлн руб. больше показателя годом раньше. Основные причины такого роста — сложная экономическая ситуация прошлого года и желание бизнеса сохранить финансовую и юридическую способность к работе всеми способами, не всегда полностью законными. Чтобы обеспечить государственный контроль за денежным оборотом и минимизировать незаконные операции на территории РФ, еще в 2001 г. был принят Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее — Закон № 115-ФЗ), в котором: - отражены правила взаимоотношений физических лиц и организаций, осуществляющих операции с денежными средствами или иным имуществом, а также государственных органов, осуществляющих контроль за этими операциями в целях предупреждения, выявления и пресечения деяний, связанных с легализацией (отмыванием) доходов, полученных преступным путем; - установлен перечень операций, подлежащих обязательному контролю, а также организаций, которые обязаны информировать уполномоченный орган об этих операциях; - определен единый для физических и юридических лиц порог, при превышении которого операции подлежат обязательному контролю. Особое внимание в Законе № 115-ФЗ уделено обязательному внутреннему контролю внутри организации. Организации, осуществляющие операции с денежными средствами или иным имуществом, обязаны проводить внутренний контроль по выявлению операций, подлежащих обязательному контролю. В частности, эти организации обязаны направлять в уполномоченный орган сведения об операциях, относительно которых у них возникли подозрения, что указанные операции осуществляются с целью легализации (отмывания) доходов. Закон № 115-ФЗ действует с 01.02.2002. В него систематически вносятся дополнения, что позволяет пользователям Закона видеть оперативную позицию государства по вопросам противодействия легализации незаконных доходов. Существенные изменения в Закон № 115-ФЗ в части порядка наличных и безналичных расчетов были внесены Федеральным законом от 13.08.2020 № 208-ФЗ (далее – Закон № 208-ФЗ). Большая часть этих изменений действует с 10.01.2021 и касается операций, подлежащих обязательному контролю. Рассмотрим основные из них. Будут контролироваться все операции по наличным расчетам юридических лиц на сумму от 600 000 руб. Согласно п. 1 ст. 6 Закона № 115-ФЗ операция с денежными средствами или иным имуществом подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 600 000 руб. либо равна сумме в иностранной валюте, эквивалентной 600 000 руб., или превышает ее. В этой же статье приведен конкретный список операций, на которые распространяется это правило. Например, в подп. 1 п. 1 речь идет об операциях с денежными средствами в наличной форме, в том числе в виде снятия со счета или зачисления на счет юридического лица денежных средств в наличной форме. Теперь же все операции по поступлению и списанию наличных денежных средств у юридического лица на сумму 600 000 руб. и выше будут объектом контроля кредитной организации, через которую проводится данная операция. Несмотря на то, что документ по контролю за этими операциями принят не Банком России, государственным контролером будет именно кредитная организация, т. е. отделение банка, заключившее договор на обслуживание с данным юридическим лицом. Таким образом, организация должна быть готова обосновать проведение операции с наличным расчетом на сумму 600 000 руб. Исключен из сферы контроля обмен банкнот Законом № 208-ФЗ отменено действие абз. 6 подп. 1 п. 1 ст. 6 Закона № 115-ФЗ, что привело к исключению непосредственно из сферы контроля обмена банкнот одного достоинства на банкноты другого достоинства. Это изменение технического характера, так как такой обмен обязательно сопровождается снятием со счета или зачислением на счет юридического лица денежных средств в наличной форме. Поэтому при превышении лимита в 600 000 руб. нужно будет указать источник данной суммы. Государством будут контролироваться операции по счетам и вкладам С 10.01.2021 выведены из-под обязательного контроля: - перевод денежных средств за границу на счет или вклад, открытый на анонимного владельца; - поступление денежных средств из-за границы со счета или вклада, открытого на анонимного владельца. При этом под обязательный контроль подпадают следующие операции: - зачисление денежных средств на счет или вклад или списание денежных средств со счета или вклада иностранной структуры без образования юридического лица, период деятельности которой не превышает трех месяцев со дня регистрации (инкорпорации); - зачисление денежных средств на счет или вклад или списание денежных средств со счета или вклада иностранной структуры без образования юридического лица, если операции по этому счету или вкладу не производились с момента его открытия. Изменился контроль операций с движимым имуществом В подпункте 4 п. 1 ст. 6 Закона № 115-ФЗ перечислены виды сделок с движимым имуществом, которые подлежат обязательному контролю. При этом под контроль попадают операции с этим видом имущества. Это объясняется тем, что, исходя из обычая делового оборота, понятие «операция» включает в себя и понятие «сделка». Ранее под контроль уже попадали выплаты физическому лицу страхового возмещения или получение от него страховой премии по страхованию жизни или иным видам накопительного страхования и пенсионного обеспечения [8]. Теперь же контролируемые операции включают также выплату и юридическому лицу страхового возмещения и получение от него страховой премии. Обратите внимание: под действие данной нормы попадают и все иные виды страхования, перечисленные в подп. 1–3 п. 1 ст. 32.9 Закона РФ от 27.11.1992 № 4015-I «Об организации страхового дела в Российской Федерации» (в ред. от 30.12.2020), выплаты по которым превышают 600 000 руб. Например: • по страхованию жизни на случай смерти, дожития до определенного возраста или срока либо наступления иного события; • по пенсионному страхованию; • по страхованию жизни с условием периодических страховых выплат (ренты, аннуитетов) и (или) с участием страхователя в инвестиционном доходе страховщика. Выведены из-под контроля операции на сумму от 600 000 руб. либо на эквивалентную сумму в иностранной валюте: - по получению имущества по договору лизинга. До внесения изменений контролировалась сделка по получению или предоставлению движимого имущества по договору финансовой аренды (лизинга) [9]. Теперь эта норма будет распространяться только на предоставление движимого имущества по договору финансовой аренды (лизинга); - по переводу денежных средств некредитными организациями по поручению клиента. Операция почтового перевода денежных средств подлежит обязательному контролю, если сумма, на которую совершается данная операция, равна или превышает 100 000 руб. либо равна сумме в иностранной валюте, эквивалентной 100 000 руб., или превышает ее. Операция по возврату неиспользованного остатка денежных средств, внесенных в качестве аванса за услуги связи, подлежит обязательному контролю, если сумма, на которую совершается данная операция, равна или превышает 100 000 руб. либо равна сумме в иностранной валюте, эквивалентной 100 000 руб., или превышает ее. Контроль за расчетами за недвижимое имущество С 10.01.2021 под обязательный контроль подпадает операция с наличными или безналичными деньгами в рамках сделки с недвижимостью, если сумма, на которую она совершается, равна или превышает 3 млн руб. либо равна сумме в иностранной валюте, эквивалентной 3 млн руб., или превышает ее. Законодатель предусматривает контроль не за сделкой, а за оборотом расчетов, независимо от того, какой статус имеет получатель или отправитель этой денежной массы. Для организаций и ИП, оказывающих посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества, с 10.01.2021 упразднена обязанность по представлению в Службу сведений об операциях (сделках) с недвижимым имуществом, подлежащих обязательному контролю. Иные обязанности по исполнению требований законодательства о ПОД/ФТ сохранены в полном объеме, в том числе: - по постановке на учет в Росфинмониторинге до начала осуществления указанной детальности; - разработке правил внутреннего контроля; - назначению специального должностного лица; - проведению идентификации и изучения клиента; - проведению оценки риска клиентов и совершаемых ими операций; - выявлению операций, вызывающих подозрение на ОД/ФТ и представление сведений о них в Росфинмониторинг и т. д. Изменения по операциям по государственному оборонному заказу (ГОЗ) Для целей обязательного контроля с 50 млн руб. до 10 млн руб. снижена минимальная сумма второго и последующих зачислений денежных средств на отдельные счета, открытые в уполномоченном банке головному исполнителю поставок продукции по ГОЗ и исполнителю, участвующему в поставках продукции по ГОЗ. При этом контроль второго и следующих начислений производится, если сумма первого зачисления равна или превышает 600 000 руб. либо равна сумме в иностранной валюте, эквивалентной 600 000 руб., или превышает ее. 1.3 Организация наличного денежного обращения Организация наличного денежного обращения утверждена в 6 главе Федерального закона от 10.07.2002 N 86-ФЗ (ред. от 02.07.2021) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 01.12.2021). Вот несколько положений, закрепленных в статьях 27-34.1: Официальной денежной единицей Российской Федерации является рубль. Один рубль состоит из 100 копеек. Введение на территории Российской Федерации других денежных единиц и выпуск денежных суррогатов запрещаются. (Статья 27) Эмиссия наличных денег, организация их обращения и изъятия из обращения на территории Российской Федерации осуществляются исключительно Банком России. Банкноты и монета Банка России являются единственным законным средством наличного платежа на территории Российской Федерации. Их подделка и незаконное изготовление преследуются по закону. (Статья 29) Банкноты и монета Банка России являются безусловными обязательствами Банка России и обеспечиваются всеми его активами. Банкноты и монета Банка России обязательны к приему по нарицательной стоимости при осуществлении всех видов платежей, для зачисления на счета, во вклады и для перевода на всей территории Российской Федерации. (Статья 30) Несмотря на бурный рост безналичных платежей, наличные остаются важной частью финансовой системы и важной частью национальной культуры и идентичности. В марте 2021 года Банк России утвердил Основные направления развития наличного денежного обращения на 2021-2025 годы. В частности, определены приоритетные цели развития наличного денежного обращения, среди которых – обеспечение стабильности наличного оборота, оптимизация затрат на основе развития технической инфраструктуры, а также формирование партнерских отношений с банками, предусматривающее передачу им на хранение наличных денежных средств, принадлежащих Банку России. Важным направлением работы, определенным в новом документе, станет поэтапная модернизация банкнот с целью повышения их качества. В 2021–2025 годах будут разработаны и выпущены в обращение шесть модернизированных банкнот с усовершенствованным защитным комплексом и современным дизайном. О  бъем наличной денежной массы на 01.10.2021 составляет 13,9 трлн ₽. Динамику роста можно отследить на рисунке 1.3. бъем наличной денежной массы на 01.10.2021 составляет 13,9 трлн ₽. Динамику роста можно отследить на рисунке 1.3.Рис. 1.3 Динамика роста наличных денег в обращении в Российской Федерации, млрд. руб. В 2020 году произошло заметное увеличение объема наличных в обращении, и прежде всего это было связано с пандемией коронавируса и ограничительными мерами. В условиях самоизоляции граждане проявляли повышенный спрос на наличные деньги, стараясь запастись ими и лишний раз не посещать банковские отделения и банкоматы. Наличные деньги в обороте проходят последовательно несколько стадий. На первой стадии происходит передача денег от банка населению страны. На этой стадии наличные денежные средства начинают свое движение из центрального банка страны, который осуществляет наличную денежную эмиссию. Из оборотных касс центрального банка наличные средства поступают в кассы коммерческих банков. Организации, учреждения, ИП, используя имеющиеся средства на счетах в коммерческих банках или кредит, в зависимости от потребности получают наличные деньги в кассах банков. Часть наличных денег в кассах банках получают непосредственно физические лица или другие банки в порядке перевода. Из касс предприятий, организаций, учреждений наличные деньги выдаются физическим лицам в качестве выплаты заработной платы, дивидендов, социальных трансфертов, командировочных, подотчетных авансовых сумм и т.д. На второй стадии происходит расходование наличных денежных средств населением в качестве покупки товаров, работ, услуг, и сопровождается выплатой наличными в пользу предприятий, организаций, государства, других физических лиц. При этом в зависимости от склонности населения к сбережению и потреблению процесс оборота может замедляться или ускоряться. На третьей стадии завершается оборот наличных денег: предприятия, учреждения, организации, получившие наличные деньги, переводят их в безналичную форму путем сдачи в кассы коммерческих банков. На рисунке 1.3 представлена подробная схема организации наличного денежного оборота в России. Р  исунок 1.3 Организация налично-денежного обращения в РФ Движение наличных денег осуществляется в соответствии с прогнозом кассовых оборотов центрального банка, базирующихся на прогнозных показателях плана социально-экономического развития страны, бюджета, баланса денежных доходов и расходов населения страны. На объемы и направления движения наличных денег оказывает влияние факторы, к которым можно отнести: - изменение денежных доходов населения; - склонность населения к сбережению и потреблению; - сложившуюся структуру экономики в регионах; - денежно-кредитную политику центрального банка в области влияния на структуру денежной массы. Прогноз необходимого количества наличных денег в обороте строится на основе прогноза ожидаемых поступлений в кассы банков от предприятий, организаций, учреждений, индивидуальных предпринимателей и физических лиц, и соответствующих выплат из касс банков. При этом производится прогноз необходимой наличности исходя из тренда по фактическим оборотам за предшествующие периоды. После этого сводный прогноз наличного денежного оборота производит ЦБ РФ учетом следующих факторов: - прогноза социально-экономического развития страны; - прогноза розничного товарооборота; - прогноза объема платных услуг населению; - прогноза налоговых поступлений от физических лиц; - прогноза социальных трансфертов населению и др. Т  ак, в 2021 году в ЦБ ожидают, что произойдет постепенный возврат части наличных денег в банки (рис 1.4). Однако этот процесс может растянуться на несколько лет. Сдерживать обращение наличных денежных средств также будет продолжающийся рост популярности безналичных платежей. Рис. 1.4 Наличные деньги в обращении до 2025 года включительно, трлн руб. По оценкам экспертов, россияне могут вернуть в банки в этом году примерно 2 триллиона рублей. Стимулировать к этому будет рост ставок по вкладам в связи с увеличением ключевой ЦБ. Тренд на сокращение объема наличных по отношению к номинальному ВВП может несколько ускориться в случае введения в обращение цифрового рубля. Цифровой рубль способен частично заменить наличные в расчетах населения и бизнеса и, соответственно, при прочих равных условиях несколько уменьшит спрос на наличные. Тем не менее в базовом прогнозе Основных направлений развития НДО 2021-2025 ожидается, что этот процесс будет происходить постепенно. На горизонте прогноза до 2025 года темп роста наличных в обращении (М0) остается значимо положительным, хотя и несколько ниже факта 2016 - 2019 годов. ГЛАВА 2 ПРАКТИЧЕСКАЯ ЧАСТЬ ВАРИАНТ №2 ЗАДАЧА 1. В 1992 году в России наступил дефицит промышленных товаров. Торговля не могла обеспечить спрос населения в связи с ростом у населения доходов, рост которых обеспечен незаработанными доходами в виде начисления процентов по вкладам и дивидендов на акции. Определить: вид инфляции. Ответ: в данной задаче представлена инфляция спроса. Она ведет к росту цен. Эта разновидность инфляции возникает в том случае, когда объем совокупных денежных доходов населения и предприятий растет быстрее, чем реальный объем предлагаемых товаров и услуг. ЗАДАЧА 2. Банк выдал кредит 900 000 руб. на год, требуемая реальная доходность операции равна 6% годовых. Ожидаемый уровень инфляции – 2%. Определите: - ставку процентов по кредиту с учетом инфляции; - погашаемую сумму; - сумму начисленных процентов. Решение:  0,0812 или 8,12% 0,0812 или 8,12%  Ответ: ставка процентов по кредиту су четом инфляции равна 8,12%. Погашаемая сумма равна 973 080 рублям. Сумма начисленных процентов составляет 73 080 рублей ЗАДАЧА 3. Вклад в сумме 35 000 руб. положен в банк на год по ставке с ежемесячным исчислением сложных процентов. Годовая ставка по вкладу – 6 %. Уровень инфляции за месяц 0,7 %. Определить: Сумму вклада с процентами. Индекс инфляции. Сумму вклада с процентами с точки зрения ее покупательной способности. Реальный доход вкладчика. Решение: а) FV – наращенная сумма вклада, PV – настоящая стоимость денег, n – срок операции, m – число раз начисления процентов в году, j – годовая (номинальная) ставка, выраженная десятичной дробью, j/m – процентная ставка за период  б)  в)  руб рубг)  Ответ: Сумму вклада с процентами равна 37 158,72 рублям Индекс инфляции равен 1,0873 Сумму вклада с процентами с точки зрения ее покупательной способности равна 34 175,22 рублям. Реальный убыток вкладчика равен 824,78 рублям. ЗАДАЧА 4. Найти необходимые данные для таблицы 1. (данные можно найти на сайте www.cbr.ru) На основании данных табл. рассчитать: 1) темпы годового прироста: а) денежной массы в национальном определении (агрегат М2); б) денежной массы по методологии денежного обзора (агрегат М2Х); в) депозитов в иностранной валюте; 2) удельный вес: а) наличных денег в денежной массе (агрегат М2); б) депозитов в иностранной валюте в структуре денежной массы (К$); 3) величину денежного мультипликатора. По этим расчетам следует сделать экономически обоснованные выводы. Таблица Данные для расчета, млрд руб.

1. а) Для расчета годового прироста объема денежной массы (агрегат М2) нужно сначала определить ее объем. M2=M0+депозиты до востребования +срочные вклады На 01.01.2018 объем агрегата М2 составил 50 888,2 млрд руб; На 01.01.2019 объем агрегата М2 составил 56 448,3 млрд руб; На 01.01.2020 объем агрегата М2 составил 61 318,7 млрд руб; На 01.01.2021 объем агрегата М2 составил 71 176 млрд руб; Индекс объема денежной массы: Im =М21/М20 Im (01.01.2019) =56 448,3/50 888,2= 1,1 или 110,9%; Im (01.01.2020) =61 318,7/56 448,3=1,08 или 108,63 %; Im (01.01.2021) =71 176/61 318,7=1,16 или 116,08 %; Объем агрегата М2 вырос в 2019 году на 10,9%; в 2020 на 8,63%; в 2021 на 16,08%. б) Для расчета годового прироста объема денежной массы по методологии денежного обзора (агрегат М2Х) нужно сначала определить ее объем. М2Х=М2+депозиты в иностранной валюте На 01.01.2018 объем агрегата М2Х составил 62 723,2 млрд руб; На 01.01.2019 объем агрегата М2Х составил 70 588,3 млрд руб; На 01.01.2020 объем агрегата М2Х составил 74 156,7 млрд руб; На 01.01.2021 объем агрегата М2Х составил 87 795 млрд руб; Индекс объема денежной массы: Im =М2Х1/М2Х0 Im (01.01.2019) =70 588,3/62 723,2= 1,12 или 12,54%; Im (01.01.2020) =74 156,7/70 588,3=1,05 или 5,06%; Im (01.01.2021) =87 795 /74 156,7=1,18 или 18,39%; Объем агрегата М2Х вырос в 2019 году на 12,54%; в 2020 на 5,06%; в 2021 на 18,39%. в) Индекс объема депозитов в иностранной валюте в 2019 году составил 1,19 или 119,48%; в 2020 0,91 или 90,79%; в 2021 1,29 или 129,45%. Объем депозитов вырос в 2019 году на 19,48% (14140/11835), в 2020 снизился на 10,79% (12838/14140), в 2021 увеличился на 29,45% (16619/12838). 2. а) Доля наличных денег в денежной массе (агрегат М2): d=МО/М2 На 01.01.2018 доля наличных денег в денежной массе (М2) составила 0,16 или 16,6% (8446/50888,2); На 01.01.2019 доля наличных денег в денежной массе (М2) составила 0,1654 или 16,54% (9339/56448,3); На 01.01.2020 доля наличных денег в денежной массе (М2) составила 0,1575 или 15,75% (9658,4/61318,7); На 01.01.2021 доля наличных денег в денежной массе (М2) составила 0,176 или 17,6% (12523,9/71176); б) Коэффициент долларизации экономики (К$) определяется по формуле: К$=Дв/М2Х*100 В 2018 году К$ составил 18,87% (11835/62723,2*100); в 2019 20,03% (14140/70588,3*100); в 2020 17,31% (12838/74156,7*100); в 2021 18,93% (16619/87795*100). 3. Денежный мультипликатор (Дм) определяется по формуле: Дм = М2/Денежная база Дм в 2018 году равнялся 3,51 (50888,2/14506,7); в 2019 3,64 (56448,3/15520,8); в 2020 3,54 (61318,7/17300,2); в 2021 3,87 (71176/18370,7). ТЕСТОВОЕ ЗАДАНИЕ 1. Оборотная сторона монеты: а) реверс; б) регалия; (исключительные права верховного правителя (монарха), позднее государства) в) аверс. (лицевая, главная сторона монет и медалей, противоположная реверсу) 2. Система закрытой чеканки применялась: а) к неполноценным монетам; (они чеканятся государством только из принадлежащего казне металла. В отличие от производства действительных денег, закрытая чеканка делает возможным то, что относительная стоимость неполноценной монеты превышает действительную стоимость заключенного в ней металла.) б) к полноценным монетам; в) все вышесказанное верно. 3. Бумажные деньги это: а) не размены на золото; б) наделены государственным принудительным курсом; в) выполняют функции: средства платежа и средства обращения. 4. В России бумажные деньги появились: а) 1769г. (Первыми бумажными деньгами России считаются выпущенные в 1769 году ассигнации (период правления Екатерины Второй). Причины их появления довольно просты: расчёт крупными суммами в медных монетах становился весьма затруднительным.) б) 1880г. в) 1904г. 5. Сущность функции меры стоимости проявляется в том, что деньги выступают: а) посредником при обмене товаров; б) средство накопления и сбережения; в) средство оплаты долговых обязательств. 6. Соверен – это историческая монета: а) Франции; б) Великобритании; в) Голландии. 7. Денежная система это: а) административный метод управления; б) купюрное строение денежной массы; в) форма организации денежного обращения страны, закрепленная законодательно. (Денежная система – это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная действующим национальным законодательством.) 8. Чек, платеж по которому совершается только в пользу лица, указанного в чеке, именуется: а) ордерным; (чека, который выписывается в пользу определенной стороны или по ее приказу путем индоссамента (передаточной надписи) чекодержателя его новому владельцу.) б) именным; в) предъявительским. (чек, выписанный на предъявителя, без указания конкретного лица; не используется в международных расчетах.) 9. Биметаллизм и монометаллизм являются типами денежной системы …….. обращения: а) бумажного; б) металлического; в) кредитного. 10. Кредит – это: а) денежные доходы и сбережения физических лиц; б) движение ссудного капитала; в) совокупность кредитных форм, отношений и методов кредитования. 11. Коммерческие банки не имеют право: а) заниматься торгово-закупочной деятельностью; б) производственной деятельностью; (Кредитной организации запрещается заниматься производственной, торговой и страховой деятельностью. Банки имеют право осуществлять банковские операции с момента получения лицензии, выдаваемой Банком России. (Федеральный закон от 02.12.1990 N 395-1 (ред. от 02.07.2021) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 01.12.2021) Статья 5. Банковские операции и другие сделки кредитной организации)) в) банковской деятельностью. 12. Банк России является: а) юридическим лицом; (В соответствии с Федеральным законом «О Центральном банке Российской Федерации» Банк России является юридическим лицом, уставный капитал и иное имущество которого являются федеральной собственностью.) б) органом законодательной власти; в) органом исполнительной власти. 13. Национальная банковская система – это совокупность: а) международных кредитных институтов; б) кредитные институты внутри страны и взаимосвязей между ними; (Национальная банковская система является совокупностью самых разнообразных типов банков, в которые входят такие банки, как коммерческие, сберегательные, ипотечные, кооперативные, инвестиционные, центральные банки, а также банки развития.) в) эмиссионный банк и лизинговая компания. 14. Факторы, обуславливающие необходимость кредита: а) обеспечение непрерывности производственного цикла; (Основными факторами, обуславливающими необходимость кредита, являются: а) получение достаточного размера средств для начала или расширения производственной деятельности и обеспечения непрерывности производственного цикла, б) использование временно свободных денежных средств может осуществляться только в том случае, если совпадают интересы владельца или распорядителя временно свободных средств и того, кто нуждается в дополнительных средствах.) б) сезонность производства; в) наличие свободных денежных ресурсов. 15. Резервы коммерческого банка в ЦБ – это: а) активы ЦБ; б) пассивы ЦБ; (Резервы коммерческого банка в Центральном банке - это пассивы центрального банка.) в) ресурсы государства. Заключение В контрольной работе показаны структура денежной массы и функции денег, а также регулирование обращения наличных денежных средств. Объем и структура денежной массы выражаются денежными агрегатами. Состав и количество денежных агрегатов различаются по странам. Для организации и поддержания надежного и эффективного наличного обращения денег в России большое значение имеет использование передового опыта развитых стран в области научно-технического обеспечения наличного денежного обращения. Денежное обращение в Российской Федерации регулируется Федеральными законами «О Центральном банке Российской Федерации (Банке России)», «О валютном регулировании и валютном контроле», а также изданными Центральным банком в рамках своей компетенции Порядком ведения кассовых операций в Российской Федерации и Порядком ведения кассовых операций в кредитных организациях на территории РФ. Приоритетным в политике Банка России в текущей ситуации является не сокращение объема наличного оборота, хотя это и остается важной задачей, а его упорядочение. Банк России осуществляет контроль над кредитными организациями и имеет право применять санкции, что делает осуществление контроля эффективным. Коммерческие банки и иные кредитные организации предоставляют в ЦБ РФ отчетность в установленной нормативно-правовыми актами форме. Кроме того, ЦБ РФ убеждается в достоверности отчетности. В систему контроля за денежным обращением в качестве одного из направлений его проведения входит валютный контроль. Частью контроля денежного обращения в РФ является контроль над легальным происхождением капиталов. Фактически нелегальный оборот капитала не поддается государственному регулированию, в том числе и со стороны Центрального банка РФ. Таким образом, отчетливо видно, что осуществление контроля обращения наличных денежных средств довольно сложная и актуальная задача. Список литературы Гражданский кодекс РФ Приказ Банка России от 25.03.1997 N 02-101 (ред. от 23.04.2001) "О введении в действие Положения "О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации" (вместе с Положением от 25.03.1997 N 56) Федеральный закон "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 07.08.2001 N 115-ФЗ (последняя редакция) ЦБР: Положение о правилах организации наличного денежного обращения на территории Российской Федерации (5 января 1998 г. №14-П) Деньги, кредит, банки: Учебник / Под ред. проф. О.И. Лаврушина. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 2017. Деньги. Кредит. Банки: Учебник для вузов / Е.Ф. Жуков, Н.М. Зеленкова, Н.Д. Эриашвили; под ред. Е.Ф. Жукова. - 4-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2015. Ионов В.М. Наличное денежное обращение: основные тенденции развития / В.М. Ионов // Деньги и кредит. 2019. №4. Кузнецова Е.И. Деньги, кредит, банки: учебное пособие. М., 2007 Малахова, Н.Г. Деньги. Кредит. Банки: учеб. пособ. / Н.Г. Малахова, - Ростов н/Д: Феникс, 2009. Салов, А.И. Экономика: конспект лекций / А.И. Салов. - 2-е изд, перераб. и доп. - М.: Издательство Юрайт; ИД Юрайт, 2016 Финансы, деньги, кредит: Учебник для вузов / Под ред. О.В. Соколовой. - М.: Юристъ, 2015. Юров, А.В. Социологическое исследование как инструмент управления наличным денежным обращением / А.В. Юров // Деньги и кредит. 2008. Юров, А.В. Наличные и электронные средства платежа: оценка перспектив / А.В. Юров // Деньги и кредит. 2013. |