фінанси. Грошово кредитна політика України

Скачать 107.38 Kb. Скачать 107.38 Kb.

|

|

університет імені альфреда нобеля Кафедра МІЖНАРОДНИХ фінансів, ОБЛІКУ ТА ОПОДАТКУВАННЯ Індивідуальне завдання № 1 (2) з дисципліни «Фінанси, гроші та кредит» за темою «Грошово – кредитна політика України» Виконав студент Групи МГ-16 Хріпко Дмитро Олегович Перевірив______________ _______________________ (ПІБ, вчене звання) Дніпро 2017 План 1. Сутність грошово-кредитної політики України: цілі, завдання, предмет і об'єкт. 2. Сучасний стан розвитку політики порівняно із попередніми роками (аналіз протягом 5 років): 3. Аналіз ВВП (Україна у порівнянні із двома іншими країнами світу: Німеччина та Японія); 4. Грошова маса в Україні та її компоненти; 5. Динаміка інфляції; 6. Розвиток зовнішнього сектору економіки; 7. Кількість банків в Україні, їх рейтинг; 8. Ставки на кредити і депозити банківських установ країни 9. Аналіз процентних ставок; 10. Банки з іноземними інвестиціями; 11. Вплив кризи на банківський сектор; 12. Валютний ринок і курс валют; 13. Перспективи розвитку валютного ринку в Україні Джерела 1. Сутність грошово-кредитної політики України Грошово-кредитна політика це комплекс дій у фінансовій сфері, які спрямовані на забезпечення стабільності грошової одиниці України шляхом використання визначених Законом «Про Національний банк України» засобів і методів, досягнення стабільного економічного росту, низького рівня інфляції, безробіття, тощо. Також грошово-кредитна політика повинна стимулювати ділову активність в умовах депресії та пригнічувати економічні процеси за "перегріву" кон'юнктури, хоча реальне досягнення цього є справою надто складною. У загальному вигляді завдання монетарної політики полягає у створенні умов, за яких економічні агенти, реалізуючи свободу вибору, здійснювали б дії, що збігаються з цілями економічної політики держави. Грошово-кредитна політика центрального банку не є автономною. Кінцева мета грошово-кредитного регулювання економіки збігається з основоположними цілями макроекономічної політики держави. Тобто, центральний банк, будучи функціональним органом країни з регулювання грошового обігу, прагне досягнення цілей, що їх ставить перед собою уряд. Цілі грошово-кредитної політики можна поділити на три групи: стратегічні, проміжні, тактичні.Стратегічні цілі є основними в економічній політиці держави.Стратегічними цілями монетарної політики центрального банку повинні бути кінцеві ціпі економічної політики держави:

Центральний банк має сприяти досягненню наведених цілей. Щодо стратегічних цілей у нього не повинно бути розбіжностей з владою. Досягти одночасно всіх стратегічних цілей неможливо, тому що деякі з них суперечать одна одній. Наприклад, заходи центрального банку щодо вирівнювання платіжного балансу можуть негативно впливати на довгострокові тенденції розвитку сукупного попиту. Також операції центральних банків з купівлі-продажу державних цінних паперів можуть негативно впливати на рівень кредитного забезпечення економіки. Протиріччя між стратегічними цілями ставить центральні банки та уряди країн у проведенні грошово-кредитної політики перед проблемою вибору. Залежно від економічної та політичної ситуації в країні пріоритети можуть надаватися тим чи іншим цілям. Тому центральний банк вибирає залежно від конкретної економічної ситуації одну зі стратегічних цілей. Нею, найчастіше є стабілізація цін (чи зменшення впливу інфляції), оскільки саме вона найбільше відповідає головному призначенню центрального банку - підтримувати стабільність національних грошей. Через розв'язання цього завдання центральний банк сприяє досягненню інших стратегічних цілей. Стратегічні цілі ставляться для довгострокового періоду. Вони не вимірюються безпосередньо як грошові величини і не є індикаторами грошового ринку, тому центральні банки розробляють проміжні цілі, іноді - систему проміжних цілей для того, щоб поступово досягти головної. Складником процесу розроблення грошово-кредитної політики є визначення проміжних її цілей. Їх важливість базується на твердженні, що для центрального банку досягнення стратегічних цілей є досить складним завданням; для передання імпульсів грошово-кредитної політики до її кінцевих цілей необхідний тривалий час. Тому оцінка ефективності заходів монетарної політики при аналізі її стратегічних цілей може відставати від реальних процесів у грошово-кредитній сфері. Отож, проміжними цілями грошово-кредитної політики е ті показники, що передають вплив заходів з реалізації монетарної політики на одну або декілька стратегічних цілей. Вибір проміжних цілей грошово-кредитної політики здійснюється за такими критеріями:

Дія інструментів грошово-кредитного регулювання на проміжні цілі проявляється значно швидше, ніж на стратегічні. Але при цьому слід чітко вирізняти вплив факторів немонетарного характеру. Отже, проміжні цілі грошово-кредитної політики полягають у змінах певних економічних процесів для сприяння досягненню стратегічних цілей. Проміжні цілі є індикаторами грошового ринку, які дають змогу слідкувати за загальними макроекономічними тенденціями. До проміжних цілей відносять пожвавлення чи стримування кон'юнктури на товарних і грошових ринках. Змінюючи рівень процентної ставки та масу грошей в обігу, можна регулювати пропозицію грошей і попит на товари, а через них - рівень цін, обсяги інвестицій, зростання виробництва і зайнятості. Центробанки при здійсненні грошово-кредитної політики досить часто як проміжну мету встановлюють певний рівень інфляції, що тісно корелює з головним завданням центральних банків - підтриманням стабільності національної грошової одиниці. Таку політику контролю за інфляцією у 1990-ті рр. проводили центральні банки Великої Британії, Іспанії, Канади, Швеції та інших держав (всього близько ЗО країн). Тактичні цілі грошово-кредитної політики, як і проміжні, є грошовими величинами. Тактичні цілі - це оперативні завдання банківської системи щодо регулювання чільних економічних параметрів. Тактичні цілі монетарної політики мають короткостроковий, оперативний характер і покликані забезпечити досягнення проміжних цілей. Тактичні цілі можна об'єднати у три групи:

Перелік тактичних цілей монетарної політики є досить широким, наприклад короткострокова процентна ставка на різних сегментах грошового ринку, ліквідність банківської системи, грошова база, тощо. Досягнення тактичних цілей забезпечується, переважно, через регулювання центральним банком пропозиції грошей, що знаходить відображення у зміні структури його активів. Потреба у визначенні тактичних цілей викликана тим, що засоби проведення грошово-кредитної політики - операції на відкритому ринку, зміна рівня резервних вимог та облікова політика - в основному не мають безпосереднього впливу на стратегічні цілі. Крім того, економічні процеси мають зворотну реакцію, яку не завжди можна точно передбачити. Розроблення системи тактичних цілей дає змогу запобігати негативним впливам на економіку та значним помилкам у здійсненні грошово-кредитного регулювання. Із тактичних цілей слід вибирати ті, що забезпечують можливість виміру досягнутих результатів, здійснення оперативного контролю, а також оперативного впливу на відповідні економічні процеси. Головною рисою обраних тактичних цілей є їхній безпосередній зв'язок з обраними стратегічними цілями. Враховуючи вибір стратегічних, проміжних і тактичних цілей, центральний банк країни розробляє грошово-кредитну політику залежно від економічної та політичної ситуації. Для більшості центральних банків основною метою грошово-кредитної політики є утримання інфляції на низькому і стабільному рівні.52 Отже, до вищої мети монетарної політики треба віднести стабільність цін. Лише за умов стабільних (або майже стабільних) цін економічні агенти здатні вести передбачувану і ефективну господарську діяльність. За всіх часів і режимів в економіці головною умовою непохитності держави були і залишаються стабільні гроші. Ефект заходів монетарної політики не обмежується грошово-кредитною сферою, а проявляється також у реальному секторі завдяки впливу монетарних змін на виробництво, інвестиції, зайнятість тощо. Тому монетарна політика, власне, є складовою загальноекономічної політики держави. 3. Аналіз ВВП України та порівняння з Німеччиною та Японією Опираючись на дані 2016 року, номінальний ВВП України становить $349.8 млрд, його ріст становить 1,5%, на душу населення доводиться $8,200, і складається з таких секторів: сільське господарство (13,3%), промисловість (24,4%), послуги (62,7%). Японія є однією із найбільш економічно розвинених країн світу. Її ВВП становить $4,939 трильйонів доларів, на душу населення (127 мільйонів) доводиться 38 894,47 доларів, ріст становив 1,2%. Провідними галузями є автомобілебудування, суднобудування, электротехнічне будування, будування робототехніки, хімічна і нафтохімічна промисловість, чорна та кольорова металургія. Номінальний ВВП Німеччини становить 3,46 трильйонів доларів. Країна є одним із лідерів у Європі за розвитком економіки. Ріст ВВП становив 0,6 відсотків. При населенні 82,67 мільйонів, на душу населення доводиться $57 467 тис. доларів. Німеччина є постіндустріальною країною, де основу економіки (54 %) складають послуги , 45,9 % — виробництво, агробізнес — 0,1 %. Як поідомляє інформаційне агенство «UNN», Україна є однією із найбідніших країн світу за показником ВВП на душу населення. За даними МВФ, в 2015-му в Україні ВВП на душу населення становить 2 001,6 дол. Тоді як ще в 2013 році цей показник був набагато вище — 4185,481 дол. “Тобто за неповних два роки він скоротився майже в два рази. Щоб зрозуміти, наскільки низький зараз рівень ВВП на душу населення, досить порівняти показники України та інших країн. Думаю, не потрібно пояснювати, чому не варто порівнювати показник нашої країни і, наприклад, Швейцарії ( 84069 дол. ВВП на душу населення) або Норвегії (80748 дол.). А от порівняння з іншими пострадянськими державами цілком коректно. Але порівняння це далеко не на нашу користь. Так, в 2015 році ВВП на душу населення в Казахстані становить 11488 дол., в РФ — 8 183 дол., у Білорусі — 6425 дол. Ось і виходить, що тепер Україна за рівнем ВВП на душу населення — на останньому місці в Європі, гірше — тільки в найбідніших країнах Африки”, — написав В.Медведчук. На його думку, щоб знайти вихід із тієї критичної ситуації, в якій опинилася зараз наша країна, потрібно зрозуміти, що призвело до цього, виділити хоча б основні причини. “На мій погляд, одна з ключових причин всіх наших проблем — вкрай низький рівень якості управління в Україні. Протягом останніх 10 років рівень держуправління послідовно знижувався і зараз є критично низьким, що ставить під загрозу саме існування української державності”, — вважає громадський діяч. За словами В.Медведчука це стосується про всі рівні управління, починаючи з найвищого. “Ось тільки один приклад: Кабмін затвердив фінансовий план Одеського припортового заводу на 2015 року розпорядженням № 969-р від 19 серпня цього року. Тобто одне з ключових підприємств вітчизняної економіки, здатне приносити в бюджет сотні мільйонів доларів, сім з половиною місяців (!) працювало без затвердженого фінплану. Втім, і з рештою держпідприємствами ситуація не краща. Ось так „ефективно“ уряд управляє держвласністю”, — вважає він. Витяг із статті інформаційного агенства UNN (www.unn.com.ua) У порівнянні з Японією та Німеччиною, Україна має не таку розвинену економіку. Проблеми економічного розвитку країни обумовлені внутрішніми проблемами у країні (від’єднання Донецьких та Луганських областей, окупація Криму), високим рівнем корупції на державному рівні, проблемами у зовнішній політиці (конфлікт із Росією, із цього витікають проблеми у торгівлі) 4. Грошова маса в Україні та її компоненти Як свідчить НБУ, в Україні Грошова маса зросла на 6.1% з початку року до 1054.5 млрд. грн за рахунок приросту депозитів у національній валюті. Грошова маса, що перебуває в обігу, її структура і динаміка вважаються одними з головних макроекономічних показників стану народного господарства. В основу виділення обсягу і структури грошової маси покладено агрегатний метод вимірювання пропозиції грошей. Грошовий агрегат у даному разі є групуванням певної категорії грошових форм відповідно до рівня їхньої ліквідності. В Україні обсяг грошової маси розраховується за допомогою чотирьох агрегатів:

Таблиця 1:грошова масса в Україні за останні 5 років. Останні роки НБУ веде політику вживає щодо зниження темпів зростання сукупної грошової маси, резервів, готівки, особливо у позабанківському обороті Серед найвагоміших причин зростання частки готівки в обігу – спроби багатьох суб'єктів господарювання здійснювати розрахунки готівкою з метою уникнення податків; мала довіра юридичних і фізичних осіб до комерційних банків та інших фінансово-кредитних установ. Про це свідчить також збільшення частки грошової маси, що розміщена у валютних заощадженнях. 5.Динаміка інфляції За даними Міністерства фінансів, індекс інфляції зростав найсильніше у 2014 і 2015 році.

Таблиця 2: індекс інфляції за останні 5 років З основних причин інфляції, нацбанк виділяє знецінення гривні, зміни в податковому законодавстві, які набрали чинності наприкінці лютого, а саме: введення додаткового імпортного збору. Також, за даними регулятора, на прискорення інфляції вплинув сильний попит населення на товари з тривалим терміном зберігання та високі інфляційні очікування. 6. Розвиток зовнішнього сектору економіки Вирішення питання про входження до міжнародної економіки потребує від України чіткого визначення стратегічних і тактичних цілей зовнішньоекономічної політики. До першочергових завдань належать: • набуття Україною членства в СОТ; • набуття Україною членства в ЄС; • ефективніше використання потенціалу взаємозв'язків України з розвиненими країнами світу; • реструктуризація економічних взаємовідносин з країнами, що розвиваються; • поглиблення співпраці з міжнародними фінансовими інституціями; • регульований з боку держави процес відкриття вітчизняного ринку. Набуття Україною членства в СОТ розглядається як один із пріоритетів зовнішньоекономічної політики України, системний чинник розвитку національної економіки, підвищення її конкурентоспроможності, лібералізації зовнішньої торгівлі, створення сприятливого середовища для залучення іноземних інвестицій. Членство України в СОТ є чітким шансом для держави, для української економіки завоювати нові ринки і підвищити конкурентоспроможність через якість товарів, додаткового споживача, додаткові технології. Набуття Україною членства в ЄС відповідає довгостроковим інтересам України і передбачає: • проведення переговорного процесу та підписання угоди про асоціацію України та ЄС, які визначатимуть новий формат відносин і наближатиме країну до кінцевої мети - утворення передумов набуття повноправного членства в Євро-союзі; • проведення переговорного процесу щодо створення зони вільної торгівлі між Україною та ЄС, який передбачатиме функціонування ринкових інститутів, гарантування правових норм у діловій сфері, стабільні та недискримінаційні правові рамки, чітко визначені права власності, належну організацію прикордонної інфраструктури тощо; • приведення законодавства України у відповідність до вимог законодавства ЄС у пріоритетних сферах; • виконання процедур, необхідних для набуття чинності Угоди про асоціацію між Україною та ЄС. Отримавши такий асоційований статус, Україна зможе бути краще інформованою про внутрішні перетворення у Євросоюзі, брати неформальну участь у переговорах стосовно питань загальноєвропейського масштабу і значення, отримати полегшений та в більших обсягах доступ до фінансових ресурсів ЄС; • проведення переговорного процесу та створення митного союзу між Україною та ЄС, метою якого має стати поступове усунення митних, правових і технологічних перепон у цій сфері; • повне виконання Угоди про асоціацію між Україною і ЄС та копенгагенських критеріїв членства в Євросоюзі. Головне завдання України сьогодні - визначити нові напрями, форми, засоби та етапи реалізації зовнішньоекономічної стратегії. Реструктуризація народного господарства країни має бути здійснена з урахуванням внутрішніх можливостей і зовнішніх факторів для того, щоб, використавши існуючі та розкривши потенційні конкурентні переваги національної економіки, сприяти реалізації національних економічних інтересів, зростанню добробуту народу. 7. Кількість банків в Україні, їх рейтинг Станом на 1 листопада 2017 року, в Україні працюють близько 88 банків. Найбільшими банками (за загальними активами) в Україні є ПриватБанк (220 017 621 млн.грн, але у порівняні з 2016 роком, банк втратив 16,93% активів), Ощадбанк (210 099 278 млн.грн, у порівняні з 2016 роком відбувся приріст на 31,81%) і Укрексімбанк (160 303 832 млн.грн, у порівняні з 2016 роком відбувся приріст на 13,46%). За кількістю активних карток, банкоматів і відділень лідерами є ПриватБанк (29 451 413 млн. карток, з них 17 500 280 млн. активні. Банк має 20 492 банкоматів і 2 240 відділень), Ощадбанк (9 510 437 млн. карток, з них 5 408 643 млн. активні. Всього наявно 2 549 банкоматів і 3 648 відділень по всій Україні) і Райффайзен банк Аваль (4 813 082 млн. карток, з них 2 136 039 активні, 2 789 банкоматів, на сьогодні відкрито 510 відділень) 8. Аналіз процентних ставок

Таблиця 3:Зміна процентних ставок в Україні Як бачимо з цієї таблиці, процентні ставки за останні 5 років коливаються. Значне збільшення помітно у 2015 році. 10. Банки з іноземними інвестиціями На сьогодні в Україні діє близько 19 банків з іноземними інвестиціями (Промінвестбанк, Райффайзен Банк Аваль, СБЕРБАНК, УКРСОЦБАНК, УкрСиббанк, ВТБ, КРЕДІ АГРІКОЛЬ, ОТП, СІТІБАНК, ІНГ Банк Україна, КРЕДОБАНК, ПРАВЕКС-БАНК, ВіЕс Банк, БМ БАНК, ПІРЕУС БАНК МКБ, МАРФІН БАНК, КРЕДИТ ЄВРОПА, Дойче Банк ДБУ, СЕБ КОРПОРАТИВНИЙ). Найбільшим (за числом активів та кількістю активних карток) є Райффайзен Банк (55 999 735 млн. гривень активів, 2 136 039 активних карток). За статистикою, кількість банків з іноземним капіталом за останній час знизилася, бо деякі банки йдуть з ринку України через нестабільне економічне та політичне положення країни. За останні 5 років кількість банків почала зменшуватися через нестабільну економічну ситуацію в країні. 11. Вплив кризи на банківський сектор

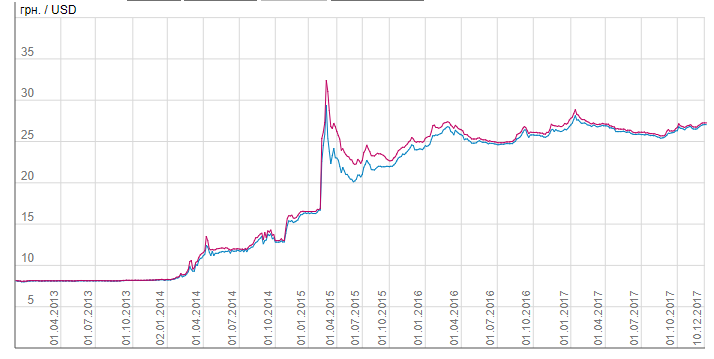

12. Валютний ринок і курс валют Операції на міжбанківському валютному ринку України дозволено здійснювати тільки суб'єктам цього ринку, до яких належать Національний банк України, уповноважені банки та уповноважені кредитно-фінансові установи, а також валютні біржі. Уповноваженими банками називають будь-які комерційні банки, офіційно зареєстровані на території України, що мають генеральну ліцензію Національного банку України на здійснення валютних операцій, а також здійснюють валютний контроль за операціями своїх клієнтів. Відповідно уповноваженими кредитно-фінапсовими установами називають установи, що мають генеральну ліцензію НБУ па здійснення валютних операцій і здійснюють контроль за валютними операціями клієнтів. Генеральні ліцензії видаються Національним банком України комерційним банкам та іншим кредитво-фінансовим установам на весь період дії режиму валютного регулювання на здійснення валютних операцій, що не потребують індивідуальної ліцензії. Індивідуальні ліцензії Національний банк України видає на здійснення разових валютних операцій на період, необхідний для їх здійснення. Індивідуальних ліцензій потребують операції: • вивезення, переказування і пересилання за межі України валютних цінностей; • падання й одержання резидентами кредитів в іноземній валюті, якщо терміни і суми таких кредитів перевищують встановлені законодавством межі; • використання іноземної валюти на території України як засобу платежу або як застави; • розміщення валютних цінностей па рахунках і у вкладах за межами України, за винятком відкриття: — фізичними особами — резидентами рахунків у іноземній валюті на час їх перебування за кордоном; — кореспондентських рахунків уповноваженими банками; — рахунків у іноземній валюті філіями та представництвами підприємств і організацій України за кордопом, які не здійснюють підприємницької діяльпості; • здійснення інвестицій за кордон, у тому числі через придбання цінних паперів, за винятком цінних паперів або інших корпоративних прав, отриманих фізичними особами — резидентами як дарунок або у спадщину. Вивезення, переказування і пересилання за межі України валютних цінностей пе завжди потребує ліцензування. Зокрема, пе потребують індивідуальних ліцензій такі операції: • здійснення платежів у іноземній валюті, що провадяться резидентами за межі України на виконання зобов'язань у валюті перед нерезидентами щодо оплати продукції, послуг, робіт, прав інтелектуальної власності та інших майнових прав, за винятком оплати валютних цінностей; • вивезення, переказування і пересилання за межі України фізичними особами — резидентами іноземної валюти на суму, що визначається Національним банком України; • вивезення, переказування і пересилання за межі України фізичними особами — резидентами і нерезидентами іноземної валюти, яка була раніше ввезена ними в Україну на законних підставах; • здійснення платежів за межі України в погашення кредитів, наданих в іноземній валюті; • вивезення за межі України в іноземній валюті прибутку від іноземних інвестицій (репатріація прибутку); • вивезення за межі України іноземної інвестиції в іноземній валюті, раніше здійсненої на території України, в разі припинення інвестиційної діяльпості. Торгівля іноземною валютою на території України резидентами і нерезидентами — юридичними особами здійснюється через уповноважені банки та інші кредитно-фінансові установи, що отримали ліцензію на торгівлю іноземною валютою Національного банку України, виключно на міжбанківському валютному ринку України. Уповноважені банки та інші кредитно-фінансові установи від свого імені купують і продають іноземну валюту на міжбанківському валютному ринку за дорученням і за рахунок резидентів і нерезидентів, а також для власних потреб. Уповповажені банки зобов'язані купувати іноземну валюту на міжбанківському валютному ринку України за дорученням і за рахунок резидентів з метою забезпечення виконання ними зобов'язань перед нерезидентами. Усі поточні валютні операції здійснюються на умовах тод, том або спот. Операції з купівлі-продажу іноземної валюти за іноземну валюту здійснюються уповноваженими банками та уповноваженими кредитно-фінансовими установами на міжнародних валютних ринках або на міжбанківському валютному ринку України. Уповноважені банки та інші кредитно-фінансові установи мають право від свого імені і за свій рахунок купувати іноземну валюту готівкою у фізичних осіб — резидентів і нерезидентів і продавати її фізичним особам — резидентам. Вони також можуть відкривати на території України пункти обміну іноземних валют, у тому числі на основі агентських угод з іншими юридичними особами — резидентами. Пункти з обміну валют здійснюють конверсійні операції з готівковою іноземною валютою, що віднесена Національним банком України до групи вільно конвертованих валют. Обмінні пункти здійснюють обмін валют як для резидентів, так і для нерезидентів. Режим роботи пункту встановлюється банком або установою, яка відкрила пункт. При цьому в прикордонних зонах, морських та річкових вокзалах, аеропортах пункти обміну повинні працювати не менше 20 год на добу, в усіх інших місцях — не менш як 8 год. Обмінні пункти ведуть облік купленої та проданої валюти за встановленою формою суворої звітності, надають квитанції про купівлю-продаж іноземної валюти і подають звіт уповноваженим банкам, а також є підзвітними НБУ. Як правило, один із працівників обмінного пункту зараховується до штату банку, оскільки обмінний пункт-агент здійснює операції не з власною валютою, а з валютою банку за його дорученням. Уповноважений банк забезпечує власні обмінні пункти авансом у національній та іноземній валютах, бланками суворої звітності, іншими матеріалами до початку робочого дня. Порядок забезпечення обмінних пунктів, які здійснюють свою діяльність на основі агентської угоди, обумовлюється самою угодою. Протягом робочого дня уповноважені банки повинні забезпечувати безперебійну діяльність обмінних пунктів, підкріплювати національною та іноземними валютами, здійснювати оперативний контроль за їх діяльністю. Сума комісії, що сплачується агенту з обміну валюти, не має перевищувати 2% від суми валюти, наданої для конверсії, і повинна сплачуватись у національній валюті за курсом НБУ валюти, наданої для конверсії. На період до стабілізації ситуації на валютному ринку України 50% надходжень в іноземній валюті на користь резидентів — юридичних осіб підлягають обов'язковому продажу через уповноважені банки та уповноважені кредитно-фінансові установи на міжбанків-ському валютному ринку в порядку, встановленому Національним банком України, за винятком деяких випадків. Обов'язковому продажу не підлягають кошти в іноземній валюті: • що надходять у вигляді кредитів, позик і фінансової допомоги від уповноважених банків, уповноважених кредитно-фінансових установ, нерезидентів і міжнародних фінансових організацій; • суми надходжень в іноземній валюті, які повністю направляються резидентами на погашення заборгованості за кредитами, позиками, фінансовою допомогою та зобов'язаннями за договорами міжнародного лізингу; • що перераховуються на територію України з метою здійснення інвестицій; • які придбані на міжбанківських валютних біржах через уповноважені банки та кредитно-фінансові установи протягом терміну, встановленого валютним законодавством України для розрахунків з нерезидентами; • що надійшли на користь резидентів-посередників за договорами консигнації або за агентськими угодами і які підлягають перерахуванню резидентам та нерезидентам (крім комісійної винагороди, яка підлягає обов'язковому продажу); • що належать уповноваженим банкам та уповноваженим кредитно-фінансовим установам; • депозити, розміщені резидентами в уповноважених банках та уповноважених кредитно-фінансових установах, включаючи проценти, нараховані за ними, а також інвестиції, здійснені резидентами за межі України, у разі їх повернення власнику; • що надходять транспортним організаціям та підприємствам зв'язку від експорту власних послуг та направляються ними на експлуатаційні витрати, пов'язані з обслуговуванням їх транспортних засобів або наданням послуг зв'язку за межами України, а також що надходять риболовецьким суднам та направляються ними на експлуатаційні витрати, пов'язані з обслуговуванням цих суден за межами України; • що надходять безкоштовно у вигляді добровільних пожертвувань; • проценти, нараховані на залишки коштів в іноземній валюті на рахунках резидентів — юридичних осіб. Розрахунки між резидентами і нерезидентами в межах торговельного обороту здійснюються через уповноважені банки в іноземній валюті. Розрахунки у валюті України допускаються тільки за умови отримання індивідуальної ліцензії Національного банку України. Резиденти і нерезиденти — фізичні особи мають право продавати іноземну валюту уповноваженим банкам та іншим кредитно-фінансовим устаповам, які отримали ліцензію Національного банку України, або за їх посередництвом іншим фізичним особам-резидентам. Крім того, фізичні особи-резиденти мають право купувати іноземну валюту в уповноважених банках та інших кредитно-фінансових установах або за їх посередництвом у інших фізичних осіб — резидентів і нерезидентів.  Графік 1:Курс доллару відносно гривні за останні 5 років Якщо брати курс гривні відносно доллару США, то, як бачимо на графіку, різкий зріст помітний наприкінці 2014 року (курс покупки становив 27 гривень за доллар, продаж-32 гривні за доллар). Потім в середині 2015 року курс спав й до сьогодні тримається 27 гривень продажу та 26 покупки.  Графік 2: курс євро відносно гривні за останні 5 років Курс євро, так само, як і доллара, почав зростати наприкінці 2014 року (продаж 40 гривень, купівля 33), але зараз тримається курсу 31 покупка та 32 продаж) Такі коливання на валютному ринку були викликанні нестабільною економічною ситуацією в Україні, які в свою чергу є наслідком політичних проблем, таких як диспропорції між виробництвом і споживанням, а також між нагромадженням і споживанням, загальний дефіцит матеріальних засобів виробничого та невиробничого призначення, дисбаланс між грошовими заощадженнями населення та їх товарним покриттям, чимала залежність внутрішнього споживчого ринку від імпорту, мала конкурентоспроможність вітчизняних товарів, які експортувалися на світовий ринок, значна залежність економіки країни від країн-імпортерів енергоносіїв тощо. До цих причин необхідно додати, що у 2014 р. Україна зіткнулася з небаченими раніше викликами, а саме: анексією частини її території (АР Крим), бойовими діями на території областей, які забезпечували чималий внесок до сукупного ВВП країни (Донецька, Луганська обл.), розривом господарських зв'язків з пострадянськими країнами, що призвело до втрати багатьох традиційних ринків збуту продукції та постачання комплектуючих, значний потік внутрішньо переміщених осіб, які були змушені покидати свої домівки та робочі місця й з метою збереження життя та здоров’я членів своїх родин переїжджати на територію тих областей України, які є відносно спокійними порівняно з місцем їх постійного перебування, і це не всі чинники такої ситуації. Джерела

|