управленческий учет срс2. срс2 уу1 часть1. Характеристика попроцессной калькуляции

Скачать 117.04 Kb. Скачать 117.04 Kb.

|

|

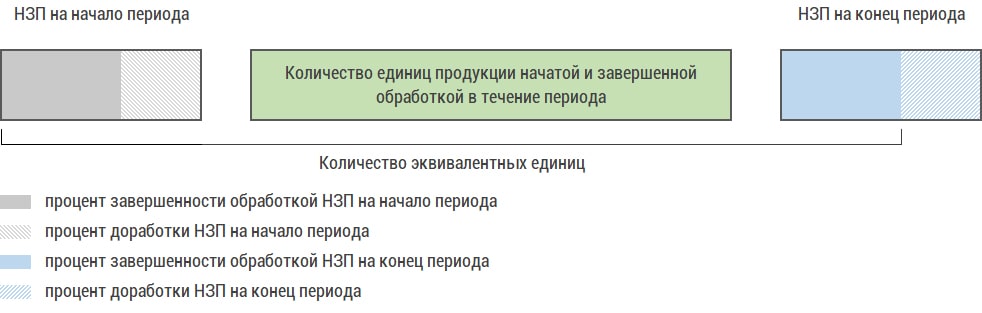

МИНИСТЕРСТВО НАУКИ И ОБРАЗОВАНИЯ РК КАЗАХСКИЙ НАЦИОНАЛЬНЫЙ УНИВЕРСИТЕТ ИМ. АЛЬ-ФАРАБИ  СРС (Часть 1) На тему: Характеристика попроцессной калькуляции Выполнил(а): Сагындыкова С.Р. Проверил(а): Когут О.Ю. Алматы, 2019г Характеристика попроцессной калькуляции Попроцессный метод — это метод калькулирования себестоимости готовой продукции, при котором производственные затраты учитывают в целом по каждому процессу производства или отдельным стадиям производственного процесса. Этот метод калькуляции используется в производствах, где готовая продукция получается в результате последовательной переработки первоначального сырья в одном или нескольких технологических циклах. При этом результат переработки сырья, который появляется на промежуточных стадиях производственного процесса, не может точно и определенно рассматриваться ни как готовая продукция, ни как полуфабрикат. Применение попроцессного метода характерно для производств, в которых готовая продукция создаётся в результате последовательной переработки исходного сырья в одном или нескольких технологических подразделениях. При этом результаты переработки сырья, которые появляются на промежуточных стадиях производственного процесса, не могут однозначно рассматриваться ни как готовая продукция, ни как полуфабрикаты (добывающая и текстильная промышленность, производство цемента, химволокна, пластмасс, лакокрасочных изделий и т. п.) Попроцессный метод калькулирования себестоимости используется на предприятиях серийного или массового производства, как правило, с непрерывным производственным циклом. При этом изделия одного вида проходят в заданной последовательности определенные этапы производства - процессы, пока не будут полностью завершены. Таким образом, производство разбито на отдельные технологические стадии и повторяющиеся операции. На практике применяются три вида организации движения продукции при попроцессном калькулировании: - последовательное перемещение; - параллельное перемещение; - избирательное перемещение. На предприятиях, использующих последовательное перемещение, каждое изделие или продукт последовательно подвергаются одинаковой серии операций. Последовательное перемещение характерно для массового производства. Движение продукции параллельным методом означает, что исходные сырье и материалы проходят отдельные стадии технологического цикла одновременно, но в различных подразделениях, затем в определенном процессе они сходятся в единую цепочку. При избирательном перемещении каждый из видов продукции, выпускаемых предприятием, проходит через стадии производственного процесса в той последовательности и в соответствии с теми требованиями, которые предусмотрены конкретно для него. Причем количество технологических этапов для разных видов продукции может быть различно. Данный вид организации движения продукции обычно используется в серийных производствах. Попроцессный метод калькулирования себестоимости характерен для таких отраслей промышленности, как текстильная, нефтеперерабатывающая, бумажная, химическая, машиностроительная, лакокрасочная и др. В отличие от позаказного метода в непроизводственной сфере попроцессное калькулирование не применяется. Надо также отметить, что на одном предприятии могут одновременно применяться и позаказный, и попроцессный методы калькулирования. При расчете себестоимости методом попроцессного калькулирования все прямые и косвенные затраты на производство учитываются по статьям калькуляции на весь выпуск продукции, а не на индивидуальные изделия. Исходя из этого себестоимость единицы изделия находится делением общей суммы произведенных затрат за определенный период на количество единиц продукции, выпущенной за тот же период. Таким образом, затраты списываются на отчетный период, а не на время, необходимое для изготовления изделий; время составления отчетной калькуляции совпадает со временем составления периодической бухгалтерской отчетности. Это приводит к тому, что часть изделий постоянно находится в незавершенном производстве (за исключением организаций, не имеющих незавершенного производства). При применении попроцессного метода предполагается, что необходимое количество основных материалов, необходимых для производства продукции, списывается в начале производственного цикла. Далее, по мере последовательного прохождения отдельных этапов производства, к стоимости основных материалов добавляется стоимость трудовых затрат и накладных расходов, так называемые конверсионные расходы, или добавленные затраты (сумма прямых затрат на труд и производственных накладных расходов). Следовательно, процесс накопления затрат идет параллельно процессу производства: себестоимость готового изделия определяется путем сложения затрат на каждую стадию производственного процесса; после прибавления к общей сумме затрат стоимости последней стадии получают итоговую себестоимость продукции. Все затраты, связанные с производством, подразделяются между отдельными этапами, а поступление готовой продукции на склад происходит по средней себестоимости единицы. Калькулирование затрат и составление отчетов подразделений может осуществляться двумя методами: методом средней взвешенной и методом ФИФО. При первом методе количество эквивалентных изделий рассматривается независимо от того, произведены ли затраты в предыдущем (в незавершенном производстве) или текущем отчетном периоде, т.е. затраты за два периода усредняются. При втором методе расчет производится исходя из того, что единицы продукции в незавершенном производстве на начало периода будут завершены до того, как новые изделия поступят в обработку, т.е. первая попавшая в цикл обработки единица продукции будет первой завершенной единицей продукции в данный период. Этапы составления попроцессной калькуляции (за исключением первого) при использовании этих методов несколько различаются. Так, при расчете количества эквивалентных изделий на конец периода при использовании метода средней взвешенной общее количество эквивалентных изделий рассматривается как количество эквивалентных изделий, законченных и оформленных как готовые, плюс количество эквивалентных изделий в незавершенном производстве на конец периода. При использовании метода ФИФО эквивалентные изделия, представленные в незавершенном производстве на начало периода, вычитаются из общей суммы эквивалентных изделий за период, т.е. определяется количество эквивалентных изделий, произведенных только в отчетном периоде. Расчет затрат на одно эквивалентное изделие (себестоимости единицы продукции) при использовании метода средней взвешенной производится делением общей суммы затрат по прямым расходам на материалы и конверсионным расходам, включая затраты на начало и конец периода, на общее количество эквивалентных изделий. Таким образом, затраты на эквивалентное изделие рассматриваются как среднее взвешенное затрат, произведенных в отчетном периоде, и затрат в незавершенном производстве на начало периода. При использовании метода ФИФО затраты разных периодов не смешиваются, а учитываются раздельно. Затраты на эквивалентное изделие определяются делением затрат отчетного периода на количество изделий, произведенных в отчетном периоде, т.е. затраты, произведенные в предыдущем периоде и отраженные в незавершенном производстве на начало периода, не добавляются к затратам, произведенным в отчетном периоде, а учитываются отдельно. На практике метод ФИФО применяется редко из-за большей трудоемкости расчетов, однако он дает более точные результаты, особенно в периоды резких колебаний стоимости ресурсов. Метод средневзвешенной стоимости, эквивалентные единицы; Наличие незавершенного производства (НЗП) на каком-либо процессе порождает проблему разделения затрат между себестоимостью готовой продукции (полуфабриката, если данный процесс является промежуточным) и себестоимостью незавершенного производства на конец отчетного периода. Одним из двух допустимых способов решения этой проблемы является подготовка попроцессной калькуляции методом средневзвешенной стоимости. Применение метода средневзвешенной стоимости при подготовке попроцессной калькуляции затрат предусматривает, что все единицы продукции, учтенные в незавершенном производстве на начало отчетного периода, будут полностью завершены обработкой в отчетном периоде. Суть метода средневзвешенной стоимости состоит в усреднении затрат, аккумулированных в незавершенном производстве на начало периода, и затрат, понесенных в течение отчетного периода. Подготовка попроцессной калькуляции затрат методом средневзвешенной стоимости предполагает последовательное прохождение четырех стадий. Расчет эквивалентной продукции по каждой статье калькуляции затрат. Идентификация соотносимых затрат. Расчет себестоимости эквивалентной единицы продукции. Оценка себестоимости незавершенного производства и готовой продукции. Методика расчета эквивалентной продукции методом средневзвешенной стоимости схематически проиллюстрирована на рисунке ниже.  Вычисление эквивалентных единицы продукции может быть осуществлено по любой из двух приведенных ниже формул. Эквивалентные единицы = QНЗПнп + Q’ + QНЗПкп × m Эквивалентные единицы = QГП + QНЗПкп × m где QНЗПнп – количество единиц продукции, учтенных в незавершенном производстве на начало отчетного периода; Q’ – количество единиц продукции, запущенной в производство в отчетном периоде и полностью завершенной обработкой; QНЗПкп - количество единиц продукции, учтенных в незавершенном производстве на конец отчетного периода; m – процент завершенности обработкой продукции, учтенной в незавершенном производстве на конец периода; QГП – готовая продукция. Эквивалентная продукция рассчитывается отдельно по каждой статье попроцессной калькуляции затрат. Концепция метода средневзвешенной стоимости заключается в усреднении затрат, учтенных в незавершенном производстве на начало отчетного периода, и затрат, понесенных в течение отчетного периода. Таким образом, их сумма является соотносимыми затратами. Соотносимые затраты = Себестоимость НЗПНП + Понесенные за период затраты Себестоимость эквивалентной единицы продукции рассчитывается отдельно по каждой статье попроцессной калькуляции затрат на основе следующей формулы:  Последняя стадия подготовки попроцессной калькуляции методом средневзвешенной стоимости заключается в распределении учтенных затрат между себестоимостью незавершенного производства и готовой продукции. Себестоимость НЗПКП = QНЗПкп × m × Себестоимость эквивалентной единицы Себестоимость ГП = QГП × Себестоимость эквивалентной единицы Альтернативная формула расчета себестоимости готовой продукции может быть записана следующим образом: Себестоимость ГП = (QНЗПнп + Q’) × Себестоимость эквивалентной единицы Попроцессный метод калькулирования (производство без потерь). Попроцессный метод калькулирования Данный метод применяется в организациях со следующими признаками производственного процесса: 1) Массовый характер производства одного или нескольких видов продукции; 2) Краткий период технологического процесса; 3) Незавершенное производство отсутствует или оно незначительно. Например, в угольной, горнорудной, газовой, нефтяной, лесозаготовительной промышленности, энергетике и других отраслях. В отраслях при попроцессном методе используются: • простая одноступенчатая калькуляция; • простая двухступенчатая калькуляция; • многоступенчатая простая калькуляция. Например, если запасов готовой продукции у предприятия нет (энергетические, транспортные предприятия), используется простая одноступенчатая калькуляция. Себестоимость единицы продукции определяется делением суммарных затрат за отчетный период на количество произведенной за этот период продукции. Например, предприятием произведено и реализовано 10 тыс. ед. изделий. Совокупные затраты за отчетный период - 1 млн. тг. Расчет себестоимости единицы продукции выглядит следующим образом: 1000 000 :10 000 = 100 тг. На предприятиях промышленности, производящих один вид продукции, имеются запасы на складе нереализованной продукции. В этих условиях применяется метод простой двухступенчатой калькуляции. Расчет себестоимости единицы продукции ведется по следующим этапам: 1) определяются производственные затраты всей произведенной продукции, затем делением всех производственных затрат на количество выпущенной продукции рассчитывается производственная себестоимость единицы продукции; 2) сумма управленческих и сбытовых затрат делится на количество реализованной за отчетный период продукции; 3) суммируются показатели, рассчитанные на первых двух этапах, т.е. определяется полная себестоимость единицы продукции. Пример. Предприятием произведено 10 000 ед. изделий, а реализовано 8000 ед. Производственная себестоимость - 1 млн. тг., издержки по управлению и сбыту - 0,2 млн. тг. Тогда себестоимость единицы продукции составит: 1000 000 / 10000 + 200 000 / 8000 = 100 +25 = 125 тг. Метод двухступенчатой калькуляции позволяет: - оценить запасы и готовую продукцию по производственной себестоимости; - отнести затраты по управлению и сбыту в полном объеме на количество реализованной продукции. Если производственный процесс состоит из нескольких стадий (переделов), на выходе из которых находится промежуточный склад полуфабрикатов, и от передела к переделу запасы полуфабрикатов меняются, то пользуются методом многоступенчатой простой калькуляции. В этом случае ведется учет затрат и количества изготовленных полуфабрикатов по каждому переделу. Затраты сырья и материалов в расчете на единицу продукции также учитываются отдельно. В рамках переделов учитываются только добавленные затраты (заработная плата плюс общепроизводственные затраты) каждого из них. Расчет себестоимости единицы продукции по данному методу производится следующим образом: к затратам на сырье и материалы в расчете на единицу продукции прибавляются добавленные затраты каждого передела (в расчете на единицу произведенных полуфабрикатов), затем прибавляются общехозяйственные расходы (в расчете на единицу продукции). Такая разновидность простого калькулирования называется калькулированием издержек по стадиям обработки. При попроцессном методе калькулирования себестоимости предполагается, что затраты на материалы осуществляются в начале производственного процесса, а затраты на обработку (добавленные затраты) распределяются равномерно в течение всего производственного цикла. Пример. По предприятию, охватывающему три передела, за отчетный период имеется следующая информация: Затраты на сырье и материалы в расчете на единицу продукции - 50 тг. Административно-управленческие расходы за отчетный период - 200 тыс. тг. Реализовано в течение отчетного периода 8000 ед. продукции. Условно допускаем, что местом потребления сырья и материалов является I передел. Расчет себестоимости единицы продукции будет иметь следующий вид: С = 50 + 200000 / 12000 + 300000 / 11000 + 500000 / 10000 + 200000 / 8000 = 50 +16,7 +27,3 + 50 +25 =169 тг. Из приведенных данных видно, что на выходе из передела I себестоимость полуфабриката составляет 50 + 16,7 = 66,7 тг. По завершении обработки на переделе II себестоимость полуфабриката возрастает до 66,7 + 27,3 = 94 тг. После прохождения последнего, III передела себестоимость единицы готовой продукции составит 144 тг. (94 + 50). Передел I Передел II Передел III Количество произведенных полуфабрикатов, шт. 12000 11000 10000 Добавленные затраты каждого передела, тыс. тг. 200 300 500 С учетом количества полуфабрикатов, произведенных в течение отчетного периода каждым переделом, стоимостная оценка изготовленных полуфабрикатов составит по: переделу I 12 000 шт. х 66,7 = 800 400 тг.; переделу II 11 000 шт. х 94, 0 = 1 034 000 тг.; переделу III 10 000 шт. х 144,0 = 1 440 000 тг. Запасы полуфабрикатов: передела I 1000 шт. х 66,7 = 66 700 тг.; передела II 1000 шт. х 94,0 = 94 000 тг. Запасы готовой продукции: 2000 шт. х 144 = 288 000 тг. |