Httpsdomashke netreferatireferatypofinansamshpargalkafinansovyjanalizshpory

Скачать 139.73 Kb. Скачать 139.73 Kb.

|

Коэффициент рентабельности продажКоэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям. КРП= прибыль (убыток) от продаж / выручка (нетто) от продаж х 100% КРП = стр. 050 / стр. 010 ф. №2 * 100% КРП = стр. 2200 / стр. 2110 * 100% Коэффициент рентабельности активовПоказатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид: КРК= чистая прибыль (убыток) / капитал * 100% или КРК= валовая прибыль / капитал * 100% Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения коэффициента рентабельности совокупного капитала (ККАП) будет иметь вид: ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100% ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100% Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

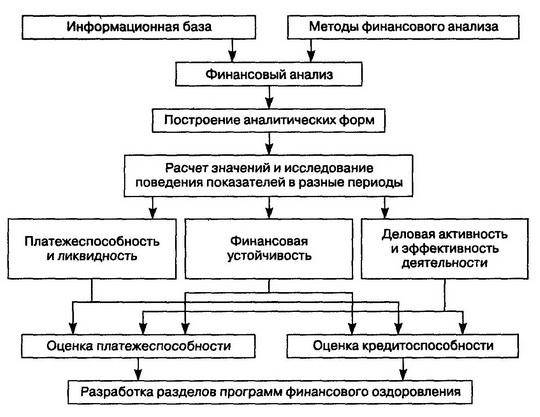

Коэффициент рентабельности производстваРентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ. Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат. КРЗ= балансовая прибыль (убыток) / себестоимость х 100% КРЗ = стр. 050 / стр. 020 ф. №2 * 100% КРЗ = стр. 2200 / стр. 2120 * 100% Оценка эффективности хозяйственной деятельности оценивается с помощью показателей рентабельности, прибыльности, доходности капитала, ресурсов, продукции, предприятия. Анализ рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов, которые являются относительными показателями финансовых результатов деятельности предприятия. В данных формулах намеренно не конкретизирован показатель прибыли, поскольку в качестве него может быть взята прибыль от реализации, которая равна нетто-выручке от реализации – себестоимость; балансовая прибыль, она равна доходы – расходы; чистая прибыль = налогооблагаемая прибыль – налог на прибыль = валовой доход – валовой расход – амортизация. В формулах же конкретизирован также показатель средней за период величины средств предприятия или их источников. В качестве данного показателя могут быть использованы итог баланса, величины мобильных средств, материальных мобильных средств, готовой продукции, дебиторской задолженности, основных средств и прочих внеоборотных активов, собственных средств, перманентного капитала и т.д. В формулах не конкретизирован показатель прибыли и в качестве него может быть использована: · прибыль от реализации, равная разнице между нетто-выручкой от реализации и себестоимостью; · балансовая прибыль, равная разнице между доходами и расходами отчетного периода; · чистая прибыль, равная разнице между налогооблагаемой прибылью и налогом на прибыль; · налогооблагаемая прибыль, равная валовым доходам, уменьшенным на сумму валовых расходов и амортизации. Показатели рентабельности рассчитываются на основании Баланса и Отчета о финансовых результатах и должны изучаться в динамике. Рассмотрим наиболее важные финансовые коэффициенты рентабельности. В качестве прибыли берем Валовую / балансовую прибыль. 1)Рентабельность продаж= Прибыль / Выручку от реализации Этот показатель показывает сколько прибыли приходится на единицу реализованной продукции. 2)Рентабельность всего капитала фирмы= средний итог баланса-нетто / прибыли Этот показатель показывает эффективность использования всего имущества предприятия 3)Рентабельность средств или их источников= прибыль / среднегодовую величину активов Этот показатель отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости средств. 4)Рентабельность собственного капитала= Прибыль / Среднегодовую стоимость собственного капитала Определяется общей доходностью деятельности предприятия, зависит от структуры капитала и характера воздействия финансового ливереджа. Динамика рентабельности собственного капитала оказывает воздействие на котировки акций предприятия на рынке ценных бумаг. 5)Рентабельность перманентного капитала= прибыль / среднюю величину собственного капитала и долгосрочных заемных средств Отражает эффективность использования капитала вложения в деятельность фирмы на длительный срок. 6)Рентабельность основных средств и других необоротных активов= прибыль / среднегодовую величину основных средств и необоротных активов. Рост этого показателя при снижении рентабельности активов свидетельствует об убыточном увеличении мобильных средств предприятия, что может быть следствием формирования излишних ТМЦ, затоваренности готовой продукции, чрезмерного роста дебиторской задолженности или денежных средств. 12. Информационная база данных финансового анализа Для проведения финансового анализа необходимо располагать исходной информацией (информационной базой) и владеть методами финансового анализа. Часто аналитики обобщают информацию в аналитические формы, отличающиеся от исходного представления данных (например, форм бухгалтерской отчетности). Это делается для удобства и наглядности проведения анализа с использованием выбранных методов. При выборе методов анализа и построении аналитических форм большое значение имеют опыт и предпочтения аналитика. Финансовый анализ обычно включает расчет финансовых показателей, и исследование их значений в некоторый промежуток времени в целях формирования «истории» развития ситуации в неплатежеспособной организации. Стандартный подход к финансовому Анализу подразумевает расчет и исследование показателей платежеспособности, ликвидности, финансовой устойчивости, деловой активности, эффективности деятельности. На основе анализа данных показателей оценивается платежеспособность и кредитоспособность Организации. Укрупненная схема проведения финансового анализа неплатежеспособности организации приведена на рис.  Цель такой оценки - выявление причин и негативных факторов Возникновения, кризисных ситуаций для их последующего устранения. Информационная база финансового анализа включает в себя документы бухгалтерской и статистической отчетности, отчетности по обязательным платежам, данные организационно-производственного нормирования (как организовано производство, какие ресурсы, запасы требуются, сколько необходимо держать на складе готовой продукции для обеспечения бесперебойности поставок, сбыта и т.д.), данные из планов, программ, проектов, разработанных на предприятии и для предприятия. Отчетность по обязательным платежам носит периодический характер и включает сводки, где отражены расчеты начисленных, уплаченных и причитающихся к уплате сумм налогов и взносов в фискальную систему государства. Статистическая отчетность также является периодической и составляется в соответствии с документами органов государственной статистики. Для проведения анализа собственно финансового состояния и финансовых результатов используются документы бухгалтерской отчетности: 1) ежеквартальные: - Бухгалтерский баланс (форма № 1), - Отчет о прибылях и убытках (форма № 2); 2) ежегодные: - Отчет об изменении капитала (форма № 3), - Отчет о движении денежных средств (форма № 4), - Приложение к бухгалтерскому балансу (форма № 5), - Пояснительная записка к бухгалтерскому отчету, - аудиторское заключение (если в соответствии с федеральными законами бухгалтерская отчетность подлежит обязательному аудиту). Ежеквартальная и годовая бухгалтерская отчетность составляется в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29 июля 1998 г. № 34н, Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденным приказами Минфина России от 6 июня 1999 г. № 43н и от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций». Часто при проведении финансового анализа документов официальной бухгалтерской отчетности недостаточно и приходится обращаться к данным первичного бухгалтерского учета. Данные из плановых и проектных документов чаще всего используются для сравнения с реально достигнутыми результатами и показателями. 15.Анализ имущественного положения предприятия Имущественное положение – это сумма средств компании и их источников по их видам. В оценке имущественного положения применяется ряд показателей, рассчитываемых по данным бухгалтерской отчетности. На основании показателей имущественного положения можно сделать вывод о его качественном изменении, структуре хозяйственных средств и их источников. При анализе имущественного положения на основе формы №1 бухгалтерской отчетности рассчитываются показатели, его характеризующие, определяется их изменение за год и за ряд лет. К данным показателям относятся: Величина капитала компании (К) – сумма хозяйственных средств, находящихся в распоряжении организации. Она равна итогу бухгалтерского баланса-нетто: К = Итог баланса (Валюта баланса) Собственный капитал (СК) – собственные средства предприятия на определенную дату, которые определяются по итогу раздела №3 баланса или иными словами это раздел бухбаланса, отражающий остаточное требование учредителей (участников) к созданному ими предприятию: СК = итог раздела III баланса (Капитал и резервы) Собственные оборотные средства (СОС) – величина собственных средств, которые находятся в обороте. Собственные оборотные средства определяют степень платежеспособности и финансовой устойчивости организации. Формула показателя имеет вид: СОС = СК + ДО - ВА где, ДО - долгосрочные обязательства ВА - внеоборотные активы Также собственные оборотные средства можно рассчитать как разность между мобильными (оборотными) активами (ОА) и краткосрочными обязательствами (КО): СОС = ОА - КО Привлеченный (заемный) капитал (ПК) – это сумма долгосрочных (ДО) и текущих обязательств (ТО). Он характеризует размер задолженности предприятия на отчетную дату: ПК = ДО + ТО Текущие активы (ТА), или «мобильные активы», «оборотные средства» – характеризуют средства, находящиеся в запасах, затратах, денежных средствах и в дебиторской задолженности, т.е. итог раздела II бухгалтерского баланса: ТА = раздел II (Оборотные активы) Мобильными активами они называются потому, что в отличие от основных средств и других внеоборотных активов могут быть быстрее, чем другие активы, возвращены в виде денежных средств для расчетов с должниками. Текущие обязательства (ТО) или краткосрочные обязательства, – это задолженность, которую следует погасить в течение года. ТО = КЗ + З где, КЗ - кредиторская задолженность З - кредиты и займы Долгосрочные активы (ДА), их приятно называть «иммобилизованные активы» – это сумма основных средств и прочих внеоборотных активов, которые в отличие от оборотных средств (мобильных активов) обращаются медленнее и определяются по итогу первого раздела актива баланса: ДА = итог раздела I (Внеоборотные активы) Долгосрочные обязательства (ДО) – это кредиты и займы, полученные на длительный период – более одного года. Они показываются в пассиве баланса в разделе №4 баланса: ДО = итог раздела IV (Долгосрочные обязательства) Кроме вышеназванных коэффициентов, для оценки имущественного положения предприятия, можно рассчитать показатели по данным актива бухгалтерского баланса, которые отражают структуру и динамику ее имущества в учетной оценке (таблица 1). Таблица 1. Основные финансовые коэффициенты, характеризующие имущественное положение предприятия

Поскольку практически все финансовые коэффициенты, характеризующие имущественное положение, имеют отраслевую специфику, то у них отсутствуют универсальные рекомендуемые значения. Выработка рекомендуемых значений для этих показателей возможна лишь в рамках конкретных отраслей. Вследствие этого они анализируются в динамике, в сравнении с данными аналогичных предприятий (принадлежащих той же отрасли) и среднеотраслевыми показателями. По итогам анализа делается вывод о рациональности структуры имущества коммерческой организации (наиболее рациональная, в целом рациональная, наименее рациональная), причинах ее изменений. Анализируя имущественное положение предприятия также необходимо оценить состояние используемых основных средств. Для этих целей рассчитываются следующие показатели:

Коэффициент износа основных средств (Кизн) характеризует долю стоимости основных средств, списанную на затраты в предшествующих периодах, в первоначальной стоимости и рассчитывается по формуле: | ||||||||||||||||||||||||||||||||||||||||||||||||||