математика. қвақвайцуу21. I направления экономического анализа деятельности предприятий

Скачать 122.73 Kb. Скачать 122.73 Kb.

|

|

Содержание

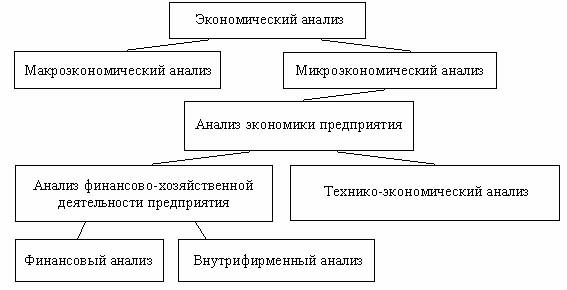

Введение. Анализ финансово-хозяйственной деятельности представляет собой функцию управления, направленную на комплексное изучение экономических систем в целях: Объективной оценки хозяйственных систем; Экономической диагностики; Прогнозирования ожидаемого состояния хозяйственных систем. Данная работа посвящена матричному приему экономического анализа, который, являясь многокритериальным методом, позволяет дать оценку общего состояния анализируемого предприятия. Данная работа состоит из трех основных частей. В первой части рассматриваются направления экономического анализа деятельности предприятия: оценка, диагностика и прогнозирование Во второй части работы дается классификация приемов и методов экономического анализа, а также указанные приемы рассматриваются более подробно в соответствии с тремя выделенными группами: традиционные, факторный анализ и общетеоретические бинарные. Целью третьей части работы является применение матричного приема на практике, для чего используются отчеты об экономической деятельности ОАО РАО «ЕЭС России» и ОАО «Газпром» за пять лет. Рассчитываются интегральные показатели обоих предприятий и дается некая сравнительная оценка состояния их финансово-хозяйственной деятельности. В литературе проблема использования матричного приема практически не затрагивается. В использованных автором работы учебных материалах, как правило, лишь упоминается о существовании данного приема и его месте в общей классификации методов экономического анализа, хотя остальные методы рассмотрены очень подробно. Наиболее полное описание матричного приема представлено в Л.Г. Макаровой, А.С. Макарова «Экономический анализ». Однако данная проблема, наоборот, вызывает интерес к изучению данного приема более подробно и применению его на практике, что и является основной целью данной работы. ГЛАВА I. НАПРАВЛЕНИЯ ЭКОНОМИЧЕСКОГО АНАЛИЗА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ. 1.1Оценка Экономический анализ деятельности предприятий предполагает оценку хозяйственных процессов, диагностику и прогнозирование их развития. Каждое направление анализа предполагает свои методы, правила и приемы анализа. Оценкакак аналитическая процедура связана с выявлением размера и динамики отклонений определенных показателей, отражающих экономическое состояние предприятия, от базисных значений критериев. При оценке изучается также структура хозяйственного процесса и его элементов. Оценка требует установления критериев, выражающих цель либо желаемое состояние хозяйственного процесса, его элементов, а также знания алгоритмов ведения работ по оценке различных видов деятельности предприятия.1 В вопросе выбора критериев оценки финансово-хозяйственной деятельности предприятия можно выделить два основных подхода. Согласно первому предпринимаются попытки определить универсальный основной показатель, с помощью которого можно было бы оценить работу экономической системы в целом. В качестве такого показателя используется прибыль или производительность труда. Однако оценка по отдельному критерию сопряжена с опасностью недоучета каких-либо качеств объектов и не всегда надежна.2 Более объективные результаты можно получить, используя в качестве критериев не отдельные показатели, а их совокупности. Например: выручка, затраты, активы, численность персонала. Экономический анализ - это метод исследования экономических процессов и явлений, метод познания закономерностей их развития, основанный на расчленении целого на составные части, и изучение их во всем многообразии связей и взаимозависимостей. Экономический анализ изучает процессы расширенного воспроизводства, происходящие на макро- и микроуровне. Экономический анализ на макроуровне исследует народно-хозяйственные процессы, а на микроуровне - экономический анализ исследует деятельность предприятий, объединений и их структурных единиц. Содержание экономического анализа как научной дисциплины определяется теми задачами, на решение которых он направлен. Основными задачами экономического анализа являются: выявление закономерностей и тенденций развития экономических явлений и процессов; научное обоснование текущих и перспективных планов; объективная оценка результатов производственно-хозяйственной деятельности предприятий и их подразделений; поиск резервов повышения эффективности производства; контроль за использованием производственных ресурсов, состояния техники, технологии, организации производства, труда и управления с точки зрения их влияния на общую эффективность и качество работы; разработка мероприятий по улучшению использования ресурсов и ликвидации негативных явлений; подготовка материалов для принятия управленческих решений. Таким образом, экономический анализ как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства, и разработкой мероприятий по их использованию. Предметом науки следует считать то специфическое, что позволяет отличить ее среди множества других наук. Предметом экономического анализа являются причина следственные связи экономических явлений и процессов. Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и на этой основе дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности производства, обосновать планы и управленческие решения. Только раскрыв причинно-следственные связи различных сторон деятельности, можно очень быстро просчитать, как изменятся основные результаты хозяйственной деятельности за счет того или иного фактора, произвести обоснование любого управленческого решения, рассчитать, как изменится сумма прибыли, безубыточный объем продаж, запас финансовой устойчивости, себестоимость единицы продукции при изменении любой производственной ситуации. Объектом экономического анализа является производственно-хозяйственная деятельность предприятия и конечные производственно-финансовые результаты этой деятельности. Принципы экономического анализа: анализ должен носить научный характер, то есть он должен учитывать требования основных экономических законов развития производства; анализ должен быть комплексным, то есть охватывать все стороны деятельности предприятия; необходимость соблюдения системного подхода к анализу. Каждый изучаемый объект должен рассматриваться как сложная динамическая система, изучение его должно осуществляться с учетом всех внутренних и внешних связей, взаимозависимости и соподчиненности отдельных его элементов; анализ должен быть объективным, конкретным и точным; базироваться на достоверной, проверенной информации; анализ должен быть действенным, то есть должен активно воздействовать на ход деятельности предприятия и ее результаты, своевременное выявляя недостатки в работе; анализ должен быть оперативным. Данный принцип предполагает быстрое и четкое проведение анализа для принятия управленческих решений и претворения их в жизнь; демократизм анализа предполагает участие в проведении анализа широкого круга исполнителей; анализ должен проводиться систематически, а не от случая к случаю; анализ должен быть эффективным, то есть затраты на его проведение должны давать многократный эффект; Обеспечение системного подхода к анализу, когда каждый изучаемый объект рассматривается как сложная динамическая система, состоящая из ряда элементов, определенным способом связанных между собой и внешней средой. Изучение каждого объекта должно осуществляться с учетом всех внутренних и внешних связей, взаимозависимости и взаимоподчиненности его отдельных элементов. Таблица 1.1 Классификация видов экономического анализа  2.2Диагностика Диагностика, или факторный анализ, применяется для выявления влияния различных факторов на некоторый результирующий показатель. Факторы изучаются в их взаимосвязи, взаимозависимости, взаимообусловленности. Изучение взаимосвязи требует выявления соподчиненной системы показателей, выделения совокупного, результирующего показателя и факторов, на него влияющих. Один и тот же показатель в разных ситуациях может выполнять роль как факторного, так и результирующего показателя. Это зависит от цели и объекта анализа. Например, производительность труда является показателем, отражающим результаты инвестирования в производство, в свою очередь, производительность труда является фактором роста объема производства. В процессе анализа важно предварительно классифицировать показатели-факторы по группам: внешние и внутренние, основные и второстепенные, определяющие и подчиненные. Выявление основных, определяющих факторов позволит менеджеру найти эффективные рычаги управления экономическим потенциалом предприятия. В процессе диагностики производится количественное измерение влияния факторов на совокупный показатель. Это далеко не всегда можно сделать легко, так как большинство факторов находится не в прямой функциональной, а в вероятностной или стохастической зависимости. Чтобы в этом случае определить форму связи, следует провести статистическое наблюдение, накопить различные факты, создать массив информации, обработать его, построить математическую модель. Применение диагностики в экономическом анализе включает в себя несколько последовательных процедур: определение системы показателей, описывающих объект исследования по выделенному направлению; установление соподчиненных показателей; выделение групп соподчиненных факторов; выделение в группе факторов основных и второстепенных; установление формы взаимосвязи между показателями, построение экономико-математической модели; расчет модели; оформление результатов факторного анализа; формулировка выводов.3 Периодичность и сроки диагностики зависят от размера и частоты возникновения отклонений в экономической деятельности предприятия. 3.3 Прогнозирование Прогнозированиев экономическом анализе связано с опережающим определением показателей экономической деятельности предприятий. Возрастание роли прогнозирования определяется как необходимостью предвидения изменений с целью повышения эффективности внутрихозяйственного управления, так и чисто финансовой возможностью осуществления прогнозных работ. В условиях, когда накоплен достаточно богатый экономико-математический инструментарий, когда предприятия даже малого и среднего бизнеса имеют возможность быстрого и сравнительно недорогого оснащения современной компьютерной техникой, постановка регулярного прогнозирования не является сложной проблемой. Внедрение прогнозирования не требует существенных капиталовложений, не влечет негативных последствий для менеджмента фирмы, а вот положительных результатов приносит немало. Предприятия, осознавшие необходимость и возможность прогнозирования на современном этапе и развивающие прогностическое направление экономического анализа, приобретают дополнительное конкурентное преимущество, усиливают адаптивные способности выживания. Прогнозирование на уровне предприятия снижает неопределенность и риски, обеспечивая дополнительную информационную, поддержку управленческому персоналу. Анализ будущего позволяет своевременно защитить бизнес от назревающих угроз со стороны внешней среды, а также активно использовать новые перспективные возможности, которые в текущий момент еще слабо проявились. В частности, прогнозирование создает возможность упреждающего поведения предприятия в окружающем его бизнес-пространстве, а значит, подготавливает более успешное сотрудничество с будущими потенциальными партнерами и инвесторами. Прогностическое управление позволяет проводить опережающее обучение персонала предприятия, т.е. грамотно осуществлять инвестиции в «человеческий капитал», заранее подготавливая его к будущим переменам в сфере производства и новым технологиям. Появляется возможность перейти от политики выживания к стратегии роста, базирующейся на «проактивном» поведении персонала, устремлении его к стратегическим целям.4 Прогнозирование расширяет пространственный и временной горизонт предприятия, что способствует принятию более взвешенных и грамотных управленческих решений. Развитие прогностических способностей менеджмента фирмы приближает ее к саморазвивающимся, самоорганизующимся, самообучающимся системам, обладающим высокими адаптивными и прогрессивными качествами. Все это в целом усиливает эффективность управления, делает возможным реализовать стратегию развития предприятия с использованием концепции жизненного цикла. Глава II. Классификация приемов и методов экономического анализа Многообразие задач, возникающих в процессе экономического анализа, требует использования различных методов, способов и приемов для их решения. До настоящего времени не выработана единая классификация применяемых методов, способов и приемов, поэтому сгруппируем их по следующим признакам: направления экономического анализа; тип решаемых задач в зависимости от фактора времени; характер взаимосвязи между показателями; научный подход к решению задач; степень сложности применяемого инструментария. Каждое направление экономического анализа — оценка, диагностика и прогнозирование — отличается спецификой решаемых задач, что позволяет выделить характерные методы, способы и приемы их решения. Некоторые методы, способы и приемы (например, группировки, нахождения средних величин и т.п.) используются во всех направлениях анализа, другие (специальные) используются только в отдельных исследованиях. Выбор приемов, методов и способов для решения конкретной аналитической задачи определяется постановкой задачи. Классификация методов, способов и приемов по направлениям экономического анализа представлена в приведенной ниже таблице.5 Согласно таблице существует три основные группы методов: традиционные, факторный анализ, общетеоретические бинарные. Таблица 2  Классификация методов, способов и приемов по направлениям эконом анализа Классификация методов, способов и приемов по направлениям эконом анализа2.1 Традиционные методы. Сравнение. Сравнение - это научный метод познания, в процессе его неизвестное (изучаемое) явление, предметы сопоставляются с уже известными, изучаемыми ранее, с целью определения общих черт либо различий между ними.Определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития.6 В экономическом анализе сравнение используют для решения всех его задач как основной или вспомогательный способ. Перечислим наиболее типичные ситуации, когда используется сравнение, и цели, которые при этом достигаются. Относительные и средние величины. Абсолютные величиныпоказывают количественные размеры явления в единицах меры, веса, объема, протяженности, площади, стоимости и т.д. безотносительно к размеру других явлений. Относительные показателиотражают соотношение величины изучаемого явления величиной какого-либо другого явления или с величиной этого явления, но взятой за другое время или по другому объекту. Относительные показатели получают в результате деления одной величины на другую, которая принимается за базу сравнения. Это могут быть данные плана, базисного года, другого предприятия, среднеотраслевые и т.д. Относительные показатели рассчитываются по следующей формуле, где В анализе хозяйственной деятельности используются разные виды относительных величин: планового задания, выполнения плана, динамики, структуры, координации, интенсивности, эффективности. Группировки. Группировка информации - деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. Если статистика использует этот способ для обобщения и типизации явлений, то в анализе группировка помогает разъяснить смысл средних величин, показать роль отдельных единиц в этих средних, выявить взаимосвязь между изучаемыми показателями. В зависимости от задач используются типологические, структурные и аналитические группировки. Примером типологических группировок могут быть группы населения по роду деятельности, группы предприятий по формам собственности и т.д. Структурные группировки позволяют изучать внутреннее строение показателей, соотношения в нем отдельных частей. С их помощью изучают состав рабочих по профессиям, стажу работы, возрасту, выполнению норм выработки; состав предприятий по степени выполнения плана производства продукции, снижению ее себестоимости и т.д. Особенно большое значение имеют структурные группировки при анализе сводной отчетности объединений, министерств, так как они позволяют выявить передовые, средние и отстающие предприятия, определить направления поиска передового опыта, скрытых резервов. Аналитические (причинно-следственные) группировки используются для определения наличия, направления и формы связи между изучаемыми показателями. По характеру признаков, на которых основывается аналитическая группировка, она может быть качественной (когда признак не имеет количественного выражения) или количественной.8 По сложности построения различают два типа группировок: простые и комбинированные. С помощью простых группировок изучается взаимосвязь между явлениями, сгруппированными по какому-либо одному признаку. В комбинированных группировках такое деление изучаемой совокупности делается сначала по одному признаку, а потом внутри каждой группы - по другому признаку и т.д. Таким образом, могут быть построены двух-, трехуровневые группировки. Они позволяют изучать очень разнообразные и сложные взаимосвязи. Но необходимо отметить и их существенный недостаток. Построение таких группировок отличается высокой трудоемкостью, а полученные результаты очень трудно воспринимаются. Поэтому для изучения сложных взаимосвязей лучше такую группировку заменить несколькими простыми. Балансовый способ. Балансовый способ служит, главным образом, для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественными. Этот метод широко распространен в практике бухгалтерского учета и планирования. Но определенную роль он играет и в анализе хозяйственной деятельности.9 Он широко используется при анализе обеспеченности предприятия трудовыми, финансовыми ресурсами, сырьем, топливом, материалами, основными средствами производства и т.д., а также при анализе полноты их использования. . Графики представляют собой масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, кругов) или условно-художественных фигур. Они имеют большое иллюстративное значение. Благодаря им изучаемый материал становится более доходчивым и понятным.10 Велико и аналитическое значение графиков. В отличие от табличного материала график дает обобщающий рисунок положения или развития изучаемого явления, позволяет зрительно заметить те закономерности, которые содержит числовая информация. На графике более выразительно проявляются тенденции и связи изучаемых показателей. 2.2Факторныйанализ. Факторный анализ - раздел математической статистики, в котором исследуется структура матриц ковариаций и корреляций. Особенностью его является то, что нет необходимости заранее подразделять переменные на зависимые и независимые, так как в нем все переменные рассматриваются как равноправные.11 Другая важная особенность этого метода, существенная для анализа хозяйственной деятельности, - возможность одновременного исследования сколь угодно большого числа взаимосвязанных переменных. Стохастический метод. Чаще в экономических исследованиях встречаются стохастические зависимости, которые отличаются приблизительностью, неопределенностью. Они проявляются только в среднем по значительному количеству объектов (наблюдений). Здесь каждой величине факторного показателя (аргумента) может соответствовать несколько значений результативного показателя (функции). В зависимости от того, насколько оптимально сочетаются разные факторы, будет неодинаковой степень воздействия каждого из них на величину результативного показателя. Взаимосвязь между исследуемыми факторами и результативным показателем проявится, если взять для исследования большое количество наблюдений (объектов) и сравнить их значения.12 Тогда в соответствии с законом больших чисел влияние других факторов на результативный показатель сглаживается, нейтрализуется. Это дает возможность установить связь, соотношения между изучаемыми явлениями. Детерминированный факторный анализ представляет собой способ исследования влияния факторов на результирующий показатель при условии функциональной связи факторов и результирующего показателя. 2.3 Общетеоретические бинарные, интуитивные, формализованные. Общетеоретические приемы прогнозирования. Индукция — это вид обобщения, связанный с предвосхищением результатов наблюдений и экспериментов на основе данных опыта. В индукции данные опыта «наводят» на общее, или индуцируют общее, поэтому индуктивные обобщения рассматриваются обычно как опытные истины или эмпирические законы. 13 Дедукция — форма выводного знания, противоположная индукции. Она характеризует переход от общего к частному, т.е. предполагает процесс логического вывода по определенным правилам частных заключений на основе общих закономерностей и тенденций. От общих тенденций и закономерностей финансово-хозяйственного развития систем мы можем переходить к прогнозированию результатов деятельности конкретного предприятия. Обычно индуктивный подход сопровождается дедуктивным. Интуитивные. Из всех интуитивных методов прогнозных исследований наиболее эффективными для финансово-хозяйственного прогнозирования являются: метод мозгового штурма, метод патентов-аналогов, терминологический и лексический анализ, метод определения характеристик публикационной активности, а также метод экспертных оценок. Метод мозгового штурма(ММШ) (англ. brain storm) разработан и введен в практику решения проблем, особенно нестандартных, А. Осборном. Он обратил внимание на то, что в сознании каждого человека при решении какой-либо задачи происходят одновременно два процесса: творческий (генерирование новых идей) и аналитический (оценка, анализ этих идей). В результате продуктивность процесса решения снижается, поскольку многие «сырые» идеи не выдерживают либо внутренней, либо внешней оценки (в случае, если над решением задачи работает группа). Изобретение Осборна было до гениального простым — разделить во времени генерирование новых идей и оценку. Формализованные методы прогнозирования Существующие формализованные методы прогнозирования можно свести к двум группам: методы экстраполяции выявленных тенденций и методы математического моделирования. Суть методов экстраполяции заключается в определении тенденций развития показателей объекта в прошлом и распространении этих тенденций на будущее. При этом динамическая задача экстраполяционного прогнозирования предполагает наличие ретроспективного динамического ряда и трансформацию его закономерностей на будущий период. Ее можно представить, в частности, математической моделью: у = F(t, a{, аь... ак), где y — прогнозируемый параметр: а2,... ак — коэффициенты уравнения; t — фактор времени (на основе регрессионного анализа).14 Группа методов математического моделирования включает в себя математико-статистические методы изучения связей (корреляционный анализ, регрессионный анализ, дисперсионный прогнозный анализ, метод главных компонент, ковариационный анализ, кластерный анализ и тд) эконометрические методы (матричный, гармонический, спектральный анализ, методы теории производственных функций, методы теории межотраслевого баланса), методы экономической кибернетики и оптимального программирования (методы линейного и нелинейного программирования, динамическое и выпуклое программирование и т.д.), методы исследования операций и теории принятия решений (теория игр, теория массового обслуживания, методы сетевого планирования и управления, методы байесовского анализа и т.п.). Сетевые и матричные модели. Матричный прием. Сетевые модели - прием изучения определенной взаимосвязанной совокупности работ в специфической форме сети, позволяющей четко определить временные взаимосвязи работ. Могут быть использованы при анализе организационно-технического уровня производства (сроков внедрения новой техники), анализе использования основных фондов (их вводе, реконструкции предприятий). Самостоятельной областью использования сетевых моделей является анализ наращивания затрат по различным стадиям жизненного цикла изделий.15 Матричная модель представляет собой таблицу, элементы которой отражают взаимосвязи экономических объектов и обладают определенным экономическим смыслом, значение которого вычисляется по установленным в теории матриц правилам. Используются в тех ситуациях, когда надо отобразить балансовые соотношения затрат на производство результатов хозяйственной деятельности. Матричная модель удобна для проведения экономического анализа, поскольку является простой и наглядной формой отображения свойств объектов самой различной природы. С их помощью выявляются нерациональные связи на предприятии, исследуется загрузка оборудования и использование рабочей силы. Для использования матричного приема выбираются определенные критерии, которые зависят от конкретных целей анализа. Для удобства и наглядности составляется приведенная ниже таблица, где указываются все использованные показатели Х1, Х2,…,Хn, их обозначения (например, N1, если мы используем показатель выручки), а также значения данных показателей в базисном и отчетном периодах ( в практической части мы составили таблицу сразу на пять периодов, чтобы показать динамику как самих показателей, так и полученного в результате использования матричного приема интегрального показателя). Так же в отдельном столбце можно указать единицы измерения показателей, если они различны и это имеет важное значений для поставленной задачи анализа.

Для комплексной оценки финансово-хозяйственной деятельности разрабатывается матрица, элементами которой являются относительные показатели, полученные путем деления данных каждого столбца на данные каждой строки.

В клетках матрицы под диагональю представлены базисные и анализируемые значения относительных показателей, а также анализируемых значений к базисным. Если в качестве базисных используются данные предыдущего периода, то характеризуемые отношения выражают темпы роста. На основании отношений анализируемых значений показателей к базисным по формуле средней арифметической рассчитывается значение интегрального показателя эффективности финансово-хозяйственной деятельности.16 (В данном расчете не участвуют показатели затрат на единицу активов и производственных ресурсов.) Э = ( Х1/Х2 + Х1/Х3 + Х2/Х3 + Х1/Хn + Х2/Хn +….+ Х3/Хn) / n Значение интегрального показателя ниже 1 свидетельствует о том, что по совокупности критериев в текущем периоде наблюдается ухудшение финансово-хозяйственной деятельности анализируемого предприятия.17 При значении интегрального показателя выше 1 свидетельствует о том, что по совокупности критериев в текущем периоде наблюдается улучшение финансово-хозяйственной деятельности анализируемого предприятия. Практическая частьДля применения матричного приема мы использовали отчеты об экономической деятельности ОАО РАО «ЕЭС России»18 и ОАО «Газпром»19. Мы использовали систему показателей, предложенную в учебнике Макаровой Л.Г., А.С. Макарова «Экономический анализ в управлении финансами фирмы».20 Исходные данные: выручке от реализации (N1) затраты на производство (С1) балансовой прибыли (Р) активы предприятия (Ва) Численность персонала. Все использованные показатели приведены в таблице 1. Рассмотрим сначала динамику исследуемых показателей для ОАО РАО «ЕЭС России» Показатели выручки, затрат и финансовых результатов Таблица 2.1

Так как данные за 2005 год представлены только за первый квартал, была введена простая корректировка на число кварталов в году. Как показывают расчеты по предыдущим годам, это не дает большого отклонения в результатах. Ячейки с оценочными данными немного затемнены. Динамика используемых показателей представлена на графиках, приведенных ниже. Из граиков видно, что с 2001г. по 2004 г. наблюдается практически одинаковое падение всех показателей и некоторый рост, начиная с 2005 года. Можно только отметить, что снижение затрат на производство и численности персонала можно считать положительной тенденцией, если имела место существенная модернизация оборудования. С другой стороны, это могло быть вызвано ухудшением положения компании на рынке и, как следствие, сокращение поставок электроэнергии и тепла. Динамика активов говорит все-таки в пользу первого утверждения. Таблица 2.1.1  Заключение. При выполнении работы были достигнуты поставленные цели: Рассмотрены основные направления экономического анализа с акцентом на оценке экономического состояния предприятия. Описаны два подхода к выбору критериев оценки финансово-хозяйственной деятельности предприятия: с использованием одного обобщающего показателя и с использованием совокупности показателей. Приведена классификация основных методов и приемов экономического анализа, где особое место отведено матричному приему экономического анализа. Хотя вряд ли можно говорить о полном описании данного приема, так как в литературе он практически не упоминается. Скорее всего такая ситуация сложилась потому, что прием относится к математическим методам, которые, как правило, более подробно рассматриваются в учебных пособиях по математическим и эконометрическим дисциплинам. В практической части использован матричный прием. На основе данных отчета об экономической деятельности ОАО РАО «ЕЭС России» и ОАО «Газпром» произведены расчеты необходимых относительные показателей за пять периодов, построены графики динамики показателей выручки, активов, затрат, балансовой прибыли и численности персонала. Разработаны матрицы для каждого периода, а также сравнительные матрицы. На основе полученных данных был рассчитан интегральный показатель для каждого периода. На отдельном графике представлена динамика полученных показателей для двух предприятий, из которого видно, что тенденции в целом совпадают. В результате, были выявлены тенденции к улучшению состояния предприятий, но темпы замедляются от периода к периоду, что может свидетельствовать о сокращающихся внутренних источниках развития, либо об изменении внешней среды в неблагоприятную для предприятий сторону. Более того, из графиков видно, что уже к 2006 – 2007 году интегральный показатель для ОАО РАО «ЕЭС России» в лучшем случае станет равным единице, либо, при неблагоприятном развитии событий, примет значение меньшее единице, что будет свидетельствовать об ухудшении финансово-экономического состояния предприятия, если, конечно, не будут предприняты соответствующие меры по предотвращению подобной ситуации. ОАО «Газпром» на 2005 год имеет более высокий интегральный показатель, поэтому изменение ситуации в сторону ухудшения произойдут, видимо несколько позже в 2008-2009 годах. Указанная тенденция довольно четко прослеживается на сравнительных графиках относительных показателей. У ОАО «Газпром» наблюдается рост с 2003 года по все показателям (до 2003 года тенденции обеих компаний практически совпадали). Здесь можно говорить о более эффективном производственном процессе и ценовой политике. С другой стороны, для предприятия характерна скачкообразная тенденция, особенно по показателю прибыли на одного работника, поэтому сложно прогнозировать ситуацию в 2006 году. Показатели же предприятия РАО «ЕЭС России» стабильны за исключением рентабельности затрат и выручки от реализации на рубль затрат. Это связано с существенным снижением производственных затрат в 2003 году, выручка и прибыль сократились при этом в гораздо меньшей степени, видимо была проведена существенная модернизация оборудования. Таким образом, благодаря использованию матричного приема можно говорить о выявленном преимуществе ОАО «Газпром» по сравнению с РАО «ЕЭС России», а также возможности некоторого прогноза на один - два периода, согласно которому преимущество будет сокращаться. Литература: Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учеб. для студентов эконом. спец. — 4-е изд., доп. и перераб. — М.: Финансы и статистика, 2001. — 414 с.: ил. Вахрин П. И. Финансовый анализ в коммерческих и некоммерческих организациях: Учебное пособие – М.: Издательско – книготорговый центр маркетинг, 2001. Ковалев В.В Финансовый анализ. Методы и процедуры.- М.: Финансы и статистика, 2001. Любушкин Н.П., Лещева В.Б., Сучков Е.А. Теория экономического анализа: Учебно-методический комплекс / Под ред. проф. Н.П. Любушкина. – М.: Юристь, 2002. Макарова Л.Г., А.С. Макаров Экономический анализ в управлении финансами фирмы – Нижний Новгород: Изд-во ННГУ, 2000. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000. Экономика предприятия: Учебник /Под ред. О. И. Волкова. – М.: ИНФРА – М, 2002. /uch_mat/umk/teor_ec_an/teor_ec_an.html /fulltext/ www.finam.ru http://www.rao-ees.ru/ru/investor/reporting/current/econom/show.cgi?econom.htm 1 Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000. Стр. 45 2 Макарова Л.Г., Макаров А.С. Экономический анализ в управлении финансами фирмы. Учебное пособие.- 2-е изд., перераб. и дополн. / Под ред. Л.Г. Макаровой. – Нижний Новгород: Изд-во ННГУ, 2000. -323 с. Стр. 17. 3 Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000. Стр. 46. 4 Любушкин Н.П., Лещева В.Б., Сучков Е.А. Теория экономического анализа: Учебно-методический комплекс / Под ред. проф. Н.П. Любушкина. – М.: Юристь, 2002. Стр. 56. 5 Любушкин Н.П., Лещева В.Б., Сучков Е.А. Теория экономического анализа: Учебно-методический комплекс / Под ред. проф. Н.П. Любушкина. – М.: Юристь, 2002. Стр. 71. 6Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000. Стр. 46. 7 Ковалев В.В Финансовый анализ. Методы и процедуры.- М.: Финансы и статистика, 2001. Стр. 87. 8 Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000. Стр. 53. 9 Там же. Стр.61. 10 Любушкин Н.П., Лещева В.Б., Сучков Е.А. Теория экономического анализа: Учебно-методический комплекс / Под ред. проф. Н.П. Любушкина. – М.: Юристь, 2002. Стр. 65. 11 Ковалев В.В Финансовый анализ. Методы и процедуры.- М.: Финансы и статистика, 2001. Стр. 108. 12 Любушкин Н.П., Лещева В.Б., Сучков Е.А. Теория экономического анализа: Учебно-методический комплекс / Под ред. проф. Н.П. Любушкина. – М.: Юристь, 2002. Стр. 54. 13 Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000. Стр. 58. 14 Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000. Стр. 59. 15 Любушкин Н.П., Лещева В.Б., Сучков Е.А. Теория экономического анализа: Учебно-методический комплекс / Под ред. проф. Н.П. Любушкина. – М.: Юристь, 2002. Стр.97. 16 Макарова Л.Г., Макаров А.С. Экономический анализ в управлении финансами фирмы. Учебное пособие.- 2-е изд., перераб. и дополн. / Под ред. Л.Г. Макаровой. – Нижний Новгород: Изд-во ННГУ, 2000. -323 с. Стр. 40. 17 Там же. 18 http://www.rao-ees.ru/ru/investor/reporting/current/econom/show.cgi?econom.htm 19 http://www.gazprom.ru/ru/investor/reporting/current/econom/show.cgi?econom.htm 20 Макарова Л.Г., Макаров А.С. Экономический анализ в управлении финансами фирмы. Учебное пособие.- 2-е изд., перераб. и дополн. / Под ред. Л.Г. Макаровой. – Нижний Новгород: Изд-во ННГУ, 2000. -323 с. Стр. 38. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||