Курсовая Третий курс ФИНАЛ. I. Секьюритизация как финансовая инновация банковской системы

Скачать 494.53 Kb. Скачать 494.53 Kb.

|

|

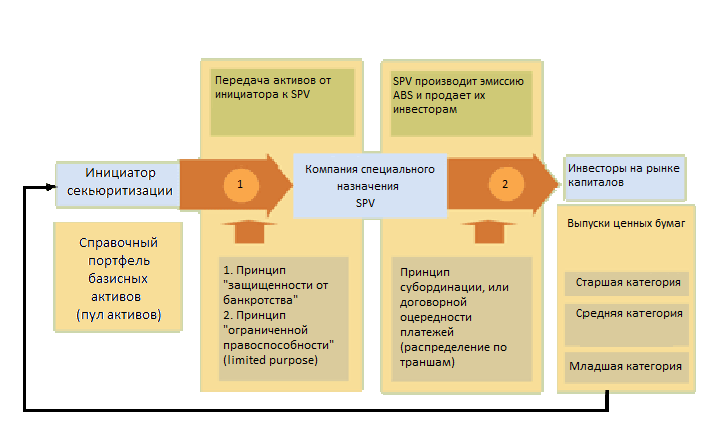

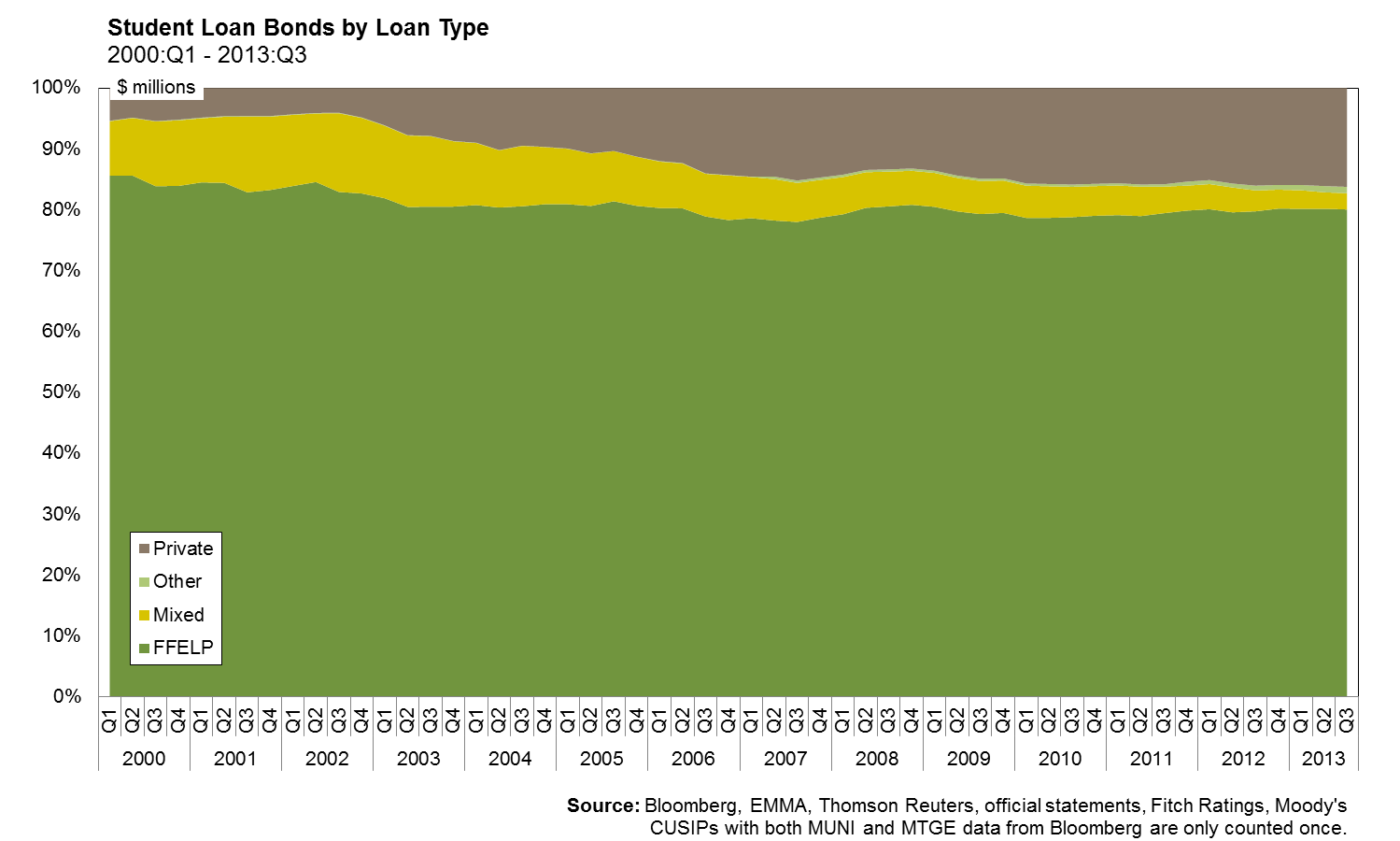

ОГЛАВЛЕНИЕ Введение..............................................................................................................................................2 Глава I.Секьюритизация как финансовая инновация банковской системы................................4 1.1. Понятие секьюритизации и механизм ее работы.....................................................................4 1.2. Принципы секьюритизации. Синтетическая секьюритизация...............................................6 1.3. Ценные бумаги, обеспеченные ипотекой..................................................................................7 1.4. Ценные бумаги, обеспеченные активами. Виды ABS.............................................................9 1.5. Секьюритизация бизнеса WBS.................................................................................................12 1.6. Правовая природа и законодательное обеспечение секьюритизации..................................14 1.7. Секьюритизация активов в правилах Базеля..........................................................................15 Глава II.Расцвет, спад и кризис рынка секьюритизации. Последствия кризиса в мировой экономике..........................................................................................................................................17 2.1. Эволюция секьюритизации и характеристика мировых рынков секьюритизируемых ценных бумаг....................................................................................................................................17 2.2. Кризис ипотечного кредитования 2008-го года и его последствия для рынка секьюритизации................................................................................................................................21 Глава III. Российский опыт секьюритизации. Горизонты развития секьюритизации в России................................................................................................................................................27 3.1. Российский опыт секьюритизации: от ипотечных кредитов к лизинговым активам.........27 3.2. Влияние кризиса ипотечного кредитования США на рынок секьюритизации РФ............32 3.3. Перспективы развития института секьюритизации в России...............................................33 Заключение........................................................................................................................................35 Список литературы и интернет-ресурсы........................................................................................36 Введение Секьюритизация принадлежит к концепции структурированного финансирования. Она получила широкое распространение на международных финансовых рынках в 1980-х годах и подчеркивает значимость процессов замещения традиционных финансовых операций в виде банковских кредитов новыми финансовыми инструментами, обеспечивающими привлечение финансовых ресурсов путем эмиссии ценных бумаг, другими словами, в банковской сфере происходил переход от интермедиированного финансирования к дезинтермедиации. Эта финансовая инновация изменила концепцию политику банковского кредитования. Широкое использование секьюритизации привела как положительным результатам (росту уровня обеспечения жильем, повышения доступности кредитов для предприятий и населения), так и негативным (кризис ипотечного кредитования, который позже перерос в мировой финансовый кризис, последствия которого в реальном и финансовом секторе еще не устранены). Негативные результаты перевесили положительные - доверие как инвесторов так и оригинаторов к этой финансовой технике было подорвано. Полный отказ от нее был бы слишком радикальным шагом, поэтому такие международные финансовые организации как IMF (МВФ), IOSCO (Международная Организация Комиссий по Ценным Бумагам) и другие на протяжении последних трех лет пытаются ответить на вопросы, возможно ли полномасштабное возвращение к секьюритизации и если возможно, то какие шаги должны быть предприняты. Данные проблемы также актуальны для России и ее рынка секьюритизации. Секьюритизации и проблемам ее развития в посткризисные годы посвящено множество работ, статей как отдельных аналитиков (Лакхбир Хейр, Андреас Джобст) так и публикации международных и национальных организаций (МВФ, IOSCO, American Securitization Forum). Подходы аналитиков отличаются от подходов международных организаций. Например, Лакхбир Хейр большее внимание уделял анализу базового актива и ценообразованию каждого вида обеспеченных бумаг на рынке секьюритизации. А в публикациях МВФ, например, акцент поставлен на выделение общих тенденций развития рынка секьюритизации в разных странах и регионах. Также нельзя забывать о вкладе российских ученых в изучение секьюритизации (статьи Гусакова В., Пенкиной И., Солдатовой А.О. и др.). Их работы имеют больше описательный характер, но в них тоже представлены аналитические выводы; они направлены в большей степени на изучение российского рынка секьюритизации и перспектив его развития. Предметом изучения и анализа данной работы является секьюритизация и связанные с ней объекты: базовые активы обеспеченных ценных бумаг, оригинаторы, кредитные рейтинговые агентства и сами обеспеченные бумаги. Цель данной работы - понять структуру рынка секьюритизации, его роль на микро- и макроуровне; выделить основные этапы развития секьюритизации, выяснить причины ее спада и ответить на вопрос, возможно ли восстановление доверия к данной финансовой технике. Данная работа не направлена на подробный разбор характеристик каждого инструмента, правовых и законодательных актов, связанных с секьюритизацией. На базе информации, полученной из вышеуказанных публикаций по каждому инструменту секьюритизации, по каждому сегменту рынка, в работе будут выделены и проанализированы основные тенденции развития глобального рынка секьюритизации. Кроме того, в последней главе будет развернуто рассказано о российском опыте секьюритизации, вехах развития и проблемах, которые стояли и которые будут стоять перед российской секьюритизацией. Исходя из задач работа будет разделена на три главы. Первая глава будет представлять собой теоретическое исследование концепций и принципов секьюритизации, ее видов, инструментов, представленных на рынке. Основными источниками информации будут служить учебник А.О. Солдатовой "Факторинг и секьюритизация финансовых активов", книга американского аналитика инвестиционной компании Salomon Smith Barney Лакхбира Хейра "Рынки ценных бумаг, обеспеченных ипотекой и активами". Статистические данные буду взяты с сайта американской организации "SIFMA Invested in America" и доклада МВФ Global Financial Stability Report 2014 Ch.II. Во второй главе будет представлена подробная характеристика самых крупных рынков секьюритизации - европейского и американского рынков; будут выделены основные направления развития глобальной секьюритизации и проанализированы последствия кризиса ипотечного кредитования subprime 2008 для рынка секьюритизации. Данные и статистика будут экспортированы с сайтов МВФ, ФРС,SIFMA, IOSCO. Выводы к главе будут сделаны на базе публикации МВФ "Securitization: Road Ahead", GFSR, и презентации консалтинговой компании PWC. В третьей главе будет развернуто представлен российский рынок секьюритизации, его история и особенности. На базе данных из журнала "РЦБ", вышеупомянутой книги А.О. Солдатовой, статистики с сайта АИЖК будет сделан вывод о возможных перспективах развития российской секьюритизации. Источники информации, указанные выше, представлены в виде емких, специфичных и узкопрофильных работ и публикаций зарубежных и отечественных ученых. Они изобилуют большими массивами статистических данных. Если проанализировать все работы, то можно увидеть, что финансисты независимо друг от друга выделяют одни и те же тенденции, проблемы и т.п. Работы российских ученых направлены в большей степени на изучение российского рынка и строятся на сравнении американо-европейской практики секьюритизации с российской. Статистика в основном взята с сайтов организаций, которые непосредственно занимаются проблемами развития секьюритизации (SIFMA, ASF, IOSCO). ГЛАВА I. Секьюритизация как финансовая инновация банковской системы 1.1 Понятие секьюритизация и механизм ее работы Концепция секьюритизации зародилась в 1970-ых годах, когда поддерживаемые государством агентства Ginnie Mae (Government National Mortgage Association), Fannie Mae и Freddie Mac впервые собрали в пул односемейные ипотеки и выпустили обеспеченные платежами по этим ипотекам ценные бумаги (asset-backed securities). И уже в середине 1980-ых многие в банковской системе поняли, что секьюритизация позволяет контролировать риск и эффективно управлять балансом; секьюритизироваться стали и неипотечные активы, что привело к появлению новых финансовых инструментов, доступных как для кредитных организаций, фирм так и для физических лиц (ABS, CMBS (commercial mortgage-backed securities), CDO (collateralized debt obligations) и др.)1. Прежде чем говорить о преимуществах, недостатках и механизме данного типа финансирования, следует дать ему определение. Секьюритизация - это привлечение финансирования посредством выпуска ценных бумаг, обеспеченных активами; в широком смысле - это замещение традиционных форм финансирования, преимущественно банковского кредитования или финансирование посредством рынка ценных бумаг. Другими словами, секьюритизация представляет собой пример дезинтермедиации (кредитование через систему развитых кредитных рынков)2. Это означает, что менее ликвидные активы аккумулируются и списываются с баланса банка, трансформируясь в высоколиквидные ценные бумаги, которые продаются инвесторам на рынке капиталов. Таким образом, происходит отказ банков от докапитализации со стороны государства и от увеличения валюты баланса за счет межбанковского кредитования или выпуска облигаций. Базовой целью секьюритизации является минимизация рисков по низколиквидным активам, по таким как односемейная ипотека, ипотека под коммерческое строительство, выдача крупных займов, студенческие кредиты. Такие кредиты амортизируются долго - в среднем около 15-20 лет, а иногда погашаются "шаровым" платежом (т.е. погашаются в конце жизни кредита), также вероятность дефолта заемщиков довольно высокая (особенно в сфере кредитования коммерческого строительства). Это делает такие кредиты обременительным для банка, поэтому до широкого распространения секьюритизации либо доли в таких кредитах продавались на рынке ценных бумаг либо банки прибегали к синдицированному кредиту (риск распределен между несколькими банками). В первом случае, происходит только быстрое увеличение наличных средств банка, а не передача рисков, так как ипотеки и кредиты остаются на балансе. Во втором случае, риск несут несколько банков, что выгодно для них, но обременительно для заемщика, так как банки через процент, комиссию и спец. требования (например, право на получение платежей от возможной аренды помещений в течение определенного срока) перекладывали на него все издержки, связанные с управлением и обслуживанием кредита. При секьюритизации происходит списание активов с баланса банка и сравнительно быстрое финансирование, как можно увидеть на Рис.1.1:  Рис. 1.1 Базовая схема секьюритизации Источник:, AndreasJobst. "What is securitization?". - A quarterly magazine of the IMF "Finance&Development", September 2008, Volume 45, Number 3. На первом этапе происходит передача пула базисных активов (зд. активы, которые порождают периодические денежные платежи - underlying assets) инициатором секьюритизации (оригинатором) специальному юридическому лицу SPV (Special Purpose Vehicle). Оригинатором может быть не только банк, но и любое юридическое лицо. Например, крупные компании могут трансформировать дебиторскую задолженность в ценные бумаги, таким образом повышая ликвидность своих активов. Но такая финансовая практика не получила распространения в реальном секторе экономики вследствие высоких транзакционных издержек, которые должны понести фирмы-оригинаторы при создании специального юридического лица, поэтому они пользуются преимущественно услугами факторинговых компаний3. На втором этапе SPV разделяет активы по траншам согласно принципу субординации, выпускает обеспеченные этими активами ценные бумаги и предлагает их инвесторам на рынке ценных бумаг. Таким образом, в результате секьюритизации риски при кредитовании распределяются через развитые рынки капиталов между держателями секьюритизируемых акций, а у банка увеличивается количество наличных средств, которые впоследствии пойдут на выдачу новых кредитов. Ипотеки, коммерческие кредиты становятся более доступными для потребителей и предприятий; у них также появляются дополнительные варианты для инвестиций. По мере развития данной финансовой техники за 30 лет сложились 4 основных ее принципа и появился ее новый вид - синтетическая секьюритизация. 1.2 Принципы секьюритизации. Синтетическая секьюритизация Для разделения понятий истинной и "синтетической" секьюритизации нужно изложить основные принципы сделок по секьюритизации4. 1. Принцип обособления и "истинной продажи". Этот принцип гласит о том, что инициатор (банк, компания) передает со своего баланса на баланс покупателя активов (SPV). В этом случае сделка носит "истинный" характер. Если продажа активов не происходит, а производится только передача рисков компании, то имеет место синтетическая секьюритизация, при которой используются кредитные деривативы (CDS, CLN). 2. Принцип "защищенности" от банкротства. SPV специально создана в рамках секьюритизации и является юридически самостоятельной и защищенной от банкротства, то есть оно ограничивается в возможности инициировать процедуру своей добровольной ликвидации или реорганизации. 3. Принцип "ограниченной правоспособности". SPV занимается только одним видом бизнеса - обслуживает активы и обязательства по секьюритизации. Это лицо не подвергается другим деловым рискам, включая риски собственных активов; не имеет возможность выпускать другие долговые бумаги. На деле это должно минимизировать вероятность его несостоятельности. 4. Принцип субординации, или договорной очередности платежей. Принцип субординации ценных бумаг утверждает приоритетность в погашении долга и заключается в том, что платежи, осуществляемые SPV, производятся в строгой последовательности. Финансовые потоки от пула активов (при синтетической и традиционной секьюритизации) распределяются согласно классам выпущенных бумаг (младшая (junior), средняя (mezzanine), старшая(senior)), отличающиеся по уровню доходности и срокам погашения. Менее привилегированные ценные бумаги служат в качестве обеспечения более привилегированных. Согласно изложенным выше четырем принципам синтетической секьюритизацией считается эмиссия кредитных деривативов, задача которых состоит только в передаче рисков по активам инвесторам на рынке ценных бумаг, то есть это техника уменьшения кредитного риска (Credit Risk Migration). Базельский комитет по банковскому надзору определяет синтетическую секьюритизацию как структурированные сделки по передачи рисков определенного пула активов третьим лицам5. В отличии от традиционной схемы, синтетическая секьюритизация обладает гибкостью и быстротой в структурировании сделок (выбор организационной и правовой формы, налоговое планирование, соблюдение антимонопольного законодательства). Сделки в зависимости от степени передачи риска делятся на три вида: 1. Полностью фондированные сделки (SPV принимает на себя абсолютно все риски пула путем покупки CLN(Credit-Linked Notes) у оригинатора (они являются обеспечением последующих выпущенных облигаций); 2. Частично фондированные сделки (SPV передается только часть риска с использованием того же инструмента); 3. Нефондированные сделки (Риск полностью перекладывается на контрагентов на внебиржевом рынке). В зависимости от целей используется тот или иной вид сделки. Например, для достижения нулевой оценки риска, если обязательства продавца обеспечены деньгами или иными активами. При синтетической секьюритизации используются кредитные деривативы - синтетические финансовые инструменты, отделяющие кредитный риск от актива для последующей передачи контрагентам на рынке ценных бумаг. Широко в практике используются следующие виды кредитных деривативов: 1. CLN (credit linked notes) - кредитные ноты. Это облигации, эмитированные покупателем гарантии (банком-оригинатором) и приобретаемые продавцом защиты (инвесторами). При наступлении неблагоприятного случая облигация погашается, но с вычетом компенсации продавцу, которая обычно составляет разницу между номиналом и рыночной стоимостью. 2. CDS (Credit Default Swap) - кредитно-дефолтные свопы. Это финансовый договор, согласно которому покупатель защиты в случае наступления неблагоприятного события имеет право получить с продавца обусловленный платеж, взамен, первое лицо платит периодически платит премию продавцу. Это два основных типа кредитных деривативов. Помимо них существует множество других, но различия между ними кроются в секьюритизируемых активах (например, совокупный доход, другой актив, акции). 1.3 Ценные бумаги, обеспеченные ипотекой. Ценные бумаги, обеспеченные ипотекой (MBS) и обеспеченные коммерческой недвижимостью CMBS, появились первыми на рынке секьюритизации в 1970-ых годах. Как показывает статистика, они составляют львиную долю обращающихся секьюритизируемых бумаг - около 35% - и играют доминирующую роль на рынках США и Европы6. В качестве базового актива используются односемейные жилищные ипотеки и кредит под строительство коммерческой недвижимости. Данные активы отличаются срочностью возврата кредита и объемом. Сами ипотеки различаются по видам ставки (переменная, постоянная, с дифференцированными суммами выплат по основному долгу). В зависимости от ставки применяются различные требования к кредиту7. Схема выпуска RMBS является традиционной (со списанием кредитов с баланса банка в пользу трасти (SPV). После продажи (переуступки-цессии) прав на пул активов (ипотеки) SPV собирает все пулы в один и выпускает ценные бумаги, которые получают определенный кредитный рейтинг ААА, АА или В, рассчитываемый кредитными рейтинговыми агентствами (CRAs). Выпуск производится траншами согласно стандартной схеме секьюритизации, остаточный транш обычно выкупается оригинатором для повышения кредитного качества (credit enhancement). На американском рынке в связи с существованием государственной программы поддержки жилищного кредитования в лице Fannie Mae (Federal National Mortgage Association), Ginnie Mae (Government National Mortgage Association) и Freddie Mac (FHLMC). Принцип работы государственных организаций состоял из самого выпуска RMBS и CMBS, выкупа пулов активов ипотек и траншей секьюритизируемых бумаг у других банков, выступая как гарант при сделке. Их доля всегда превосходила долю частных компаний на рынке секьюритизации, а после кризиса ипотечного кредитования упала практически до нуля (Рис.1.2).  Рис.1.2 Объем эмиссий государственных корпораций и частных компаний на рынке секьюритизируемых активов. Источник: ДокладМВФ Global Financial Stability Report, Chapter II, p. 88. Как показывает статистика, представленная на Рис.1.3, секьюритизация жилищных ипотек повысила доступность кредитов, что в впоследствии привело к росту уровня домовладения, т.е. положительным результатам в социальной сфере. Данная корреляция прослеживается на графике.  Рис.1.3. График эмиссии MBS, уровня домовладения и выдачи ипотек в период 1980-2010 гг. Источник: Данные предоставлены с сайта компании PWC. CMBS и MBS представляют собой альтернативу инвестирования в обеспеченные корпоративные облигации. Первые имеют в большинстве случаев высокий кредитный рейтинг за счет слишком консервативной оценке CRAs, высокого уровня субординирования ипотек банками, поддержки государства в виде госкорпораций Fannie Mae, Freddie Mac. В связи со стремительным ростом рынка секьюритизации, повышенным к ним интересом со стороны инвесторов и макроэкономическими условиями (снижения учетной ставки до 1% в США) в период с 2003-2009 гг. спреды CMBS сузились и процентные ставки приблизились к значениям по казначейским облигациям8. 1.4 Ценные бумаги, обеспеченные активами (ABS). Виды ABS. Секьюритизация, как было сказано выше, открыла для банков огромные возможности для повышения ликвидности своих активов и снижения рисков. Помимо коммерческой недвижимости и жилищных ипотек секьюритизируются такие активы, как поступления по студенческим кредитам, по кредитным картам, по пулу долговых обязательств. Облигации, обеспеченные такими активами, называются ABS (Asset Backed Securities) и относятся к классу C, согласно классификации S&P (ссылка). Таким образом, объем эмиссии ABS значительно ниже, чем у ипотечных облигаций CMBS и MBS, что можно увидеть на Рис. 1.2. В дальнейшем, виды ABS будут рассмотрены на примере США, так как американский рынок секьюритизации считается родоначальником данных инструментов и отличается от зарубежных сравнительно большими объемами эмиссии ABS, что делает наглядными тенденции в данном сегменте финансового рынка9. Рис.1.2. Объем выпуска ABS и MBS в период 1996-2015 гг.в США. Источник: Данныессайта "SIFMA Invested in America". Открытый электронный источник. Такое различие в объемах выпуска объясняется классами бумаг. CMBS при консервативной оценке рейтинговыми агентствами (расчет возможного уровня дефолтов, количество кредитов в пуле, доля крупных кредитов, уровень кредитной поддержки, учет характеристик объектов кредитования) получают классы от ААА до В (Fitch). Следовательно, ипотечные облигации охотно приобретаются институциональными инвесторами. ABS принадлежат к классу облигаций С с рейтингом ВВВ только с 2000-ых годов. Бумаги данного класса могут приобретаться пенсионными фондами и компаниями с рейтингом ВВВ, заинтересованные в диверсификации портфеля. Инвесторы сравнивают доходность ABS с доходностью необеспеченных долговых бумаг со сходной дюрацией. Это снижает их привлекательность в глазах институциональных инвесторов. Но несмотря на одинаковый рейтинг ценных бумаг, ABS имеют преимущество в виде более низкого событийного риска. При структурировании портфеля ABS траст собственников покупает обеспечивающий транш (в соответствии с Правилами ERISA (Employee Retirement Income Security Act); для повышения рейтинга заключаются процентные fixed-for-floating свопы и банковские аккредитивы. Разумеется, это повышает рыночную стоимость данных ценных бумаг. На финансовом рынке представлены следующие виды ABS: карточные ABS, CDO, ценные бумаги, обеспеченные кредитами на покупку автомобилей и плавательных средств, а также ABS, обеспеченные поступлениями по студенческим кредитам и облигации, обеспеченные оборудованием. Ценные бумаги, обеспеченные автокредитами появились одними из самых первых. Salomon Brothers назвали свои ценные бумаги CAR(Certificate of Automobile Receivables), Drexel Burnham - FASTBAC (First Automobile Short-Term Bonds). Данные бумаги привлекли внимание инвесторов в первую очередь характером обеспечения. Обеспечением этих бумаг служили recreational vehicles (автомобили для отдыха) и автокредиты, на которые всегда был высокий потребительский спрос, так как автомобиль занимает достойное место в потребительской культуре современного заемщика. Отличительной чертой помимо высокого спроса также является и сравнительно высокая скорость досрочного погашения кредитов, характеризующаяся "сдержанностью" (разброс значений незначителен). Студенческие кредиты активно секьюритизируются с 1993 года. В США Society Student Loan Trust выпустили первые ABS, обеспеченные студенческими кредитами. К концу 1994 года сформировался рынок в том виде, который можно наблюдать сейчас. Согласно FFELP (Federal Family Education Loan Programm) студенческие кредиты подразделяются на две группы: кредиты под гарантии государства (страхуется 98-100% основной суммы) и кредиты, обеспеченные негосударственными организациями. К первой группе относятся Стаффордские кредиты, Perkins Loans, FFELP purchased loans и т.д. О масштабах эмиссии каждой группы можно судить по Рис.1.3.  Рис. 1.3. Студенческие займы по типу кредитования в период 2000-2013 гг. в США. Источник: Сайт "Sifma-Invested in America". Как видно из Рис.1.3., лидирующую позицию занимает государственная программа предоставления студенческих кредитов FFELP (в среднем около 80%), держателями которых являются квалифицированные кредиторы, такие как Sallie Mae, Citicorp, First Union National Bank. К группе Mixed относятся студенческие кредиты с участием некоммерческих организаций и квалифицированных кредиторов, но она сравнительно небольшая. Использование программы FFELP открыла для среднего класса США расширенные возможности получения образования в высших учебных заведениях и частных школах. По данным последнего опроса маркетингового агентства Ipsos за 2014 год, примерно 15% студентов оплачивают свое обучение в высших учебных заведениях, оформляя студенческий кредит. Из вышеизложенного следует, ABS, обеспеченные студенческими кредитами, имеют рейтинг ААА из-за низкого уровня кредитной поддержки, необходимой для сделок, а сами студенческие кредиты характеризуются более низкой валовой маржей по сравнению с задолженностью по кредитным картам. Эмитентов на рынке данных АВS сравнительно мало. Это некоммерческие предприятия и фонды с одной страны (Society Student Loan Trust, TMA и т.д.) с одной стороны и финансовые организации с другой (Sallie Mae (SLMA), Access Group Inc.). Крупнейшим игроком считается Sallie Mae, годовая эмиссия которого достигла в 2000 году 36730,1 млн. долл. Ценные бумаги, обеспеченные задолженностью по кредитным картам CCRB (credit card receivable-backed), выпускаются не только банками, но и турфирмами, сетевыми компаниями. Для банков - это возможность рефинансирования одного из банковских продуктов, для торговых фирм - возможность оборачиваемости одного из активов своего предприятия. Классы бумаг строятся по принципу мастер-траста. Денежный поток состоит из комиссионных, выплачиваемые ежемесячно, и выплат по основному долгу. Отличает этот вид ценных бумаг наличие закрытого периода (lockout, revolving period), в течение которого выплаты номинала, уплачиваемые заемщиком, реинвестируются в дополнительную дебиторскую задолженность по кредитным картам. По окончанию револьверного периода номинал передается инвесторам10. К числу основных характеристик относятся: доходность пула, избыточный спред, который обычно создается при покупке сертификатов главного траста SPV, MRP (Monthly Payment Rate), темп покупки (скорость возобновления поступлений пула). Также на рынке ABS встречаются CDO (Collateralized Debt Obligations). В статистике их выделяют в отдельную категорию. Они представляют собой ценные бумаги, обеспеченные пулом, состоящим из одного или нескольких долговых обязательств. В целом существуют следующие разновидности CDO: - CFO (Collateralized Fund Obligations). Обеспечены обязательствами фонда; - Structured Finance CDO (CDO на структурное финансирование); - Municipal Bonds CDO (CDO на муниципальные облигации; - Trust preferred CDO (CDO на привилегированные ценные бумаги); - Combo CDO notes (Переупаковочные и комбинированные CDO-ноты). Использование CDO в сделках секьюритизации еще называют ресекьюритизацией (секьюритизацией второго порядка). В основе CDO могут лежать не только корпоративные долговые обязательства, но и те же самые ABS. Но большинство экономистов все равно не выделяют их в отдельную группу секьюритизируемых бумаг, так как их принцип работы соответствует принципам ABS. О масштабах использования каждого из вышеперечисленных инструментов можно судить по Рис.1.4. Первое и второе место по величине эмиссии делят между собой ABS, обеспеченные автомобильными кредитами, и CARDs (карточные облигации). Если рассматривать выпуск ABS в целом, у всех видов наблюдается схожие тенденция и темп выпуска: положительная динамика на промежутке конца 80-ых до 2009 года и резкое сжатие в 2010-2013 гг. Но прежде чем перейти к причинам таких скачков и падений, нужно рассмотреть еще один вид секьюритизации - WBS (whole business securitization). Рис.1.4. Выпуск ABS по видам в период 1985-2014 гг. Источник: Данныессайта "Sifma - Invested in America". 1.5. Секьюритизация бизнеса WBS. Технология полной секьюритизации бизнеса вошла в практику в середине 1990-ых годов в Великобритании, Малайзии и Сингапуре, когда были секьюритизированы дома по уходу за престарелыми людьми и инвалидами. Об этом виде секьюритизации стоит поговорить отдельно, так как в отличие от стандартной секьюритизации базовым активом являются все денежные потоки предприятия. Выпуск WBS можно представить в виде схемы, изображенной на Рис.1.5. ИНВЕСТОРЫ SPV Предприятие Трасти ИНВЕСТОРЫ Заем Выплаты по облигациям Денежные потоки Финансовые средства Рис.1.5. Схема секьюритизации бизнеса. Схема WBS имеет много общего с эмиссией долговых обязательств и обычно структурируется на основе обеспеченного займа, предоставленного SPV. SPV в свою очередь рефинансирует заем посредством выпуска облигаций, которые продает затем контрагентам на рынке ценных бумаг.11 В отличие от эмиссий ABS и MBS бумаги WBS выпускаются одним траншем. Выплаты основного долга и процентов по облигациям зависят от денежных потоков, генерируемые предприятиями, и запасов. В случае с классической секьюритизации происходит передача активов, генерирующие денежные потоки, а в случае WBS - нет. Но фирма-оригинатор теряет свою независимость и остается только управляющим своего бизнеса. Для защиты инвесторов на фирмы-оригинаторы накладываются следующие ограничения12: - Ограничение на проведение операций по слиянию и поглощению; - Установление минимального уровня капитальных затрат; - Ограничение на уровень долга и размер дивидендов; - Отсутствие риска рефинансирования; - Снижение или отсутствие валютных рисков и др. На данный момент на рынке появились следующие группы транзакций WBS-секьюритизации: 17 сетей пабов в Великобритании, музей "Мадам Тюссо", сеть театров "Really Useful Theatres" и т.д. Но о широком использовании речи идти не может - своего пика в 3% WBS-секьюритизация достигла только в 2003 году (Рис.1.6). Причиной этому могут послужить правовая природа данной финансовой техники и недостаточный уровень развития финансовых рынков развивающихся стран.  Рис. 1.6. Выпуск обеспеченных ценных бумаг по всему миру в период 1999-2014 гг. Источник: Протокол собрания МВФ "Секьюритизация: Путь вперед" от 15.01.2015 (IMFStaffdiscussionnote "Securitization: Theroadahead"). 1.6. Правовая природа и законодательное обеспечение секьюритизации. Механизм секьюритизации по-разному функционирует в разных странах. Это зависит как от правового обеспечения инструмента, так и от существующей в стране системе права13. В одних странах регулирование секьюритизации достигается при помощи целой совокупности актов соответствующих отраслей законодательства. В США, например, основные положения о секьюритизации содержатся в Законе "О ценных бумагах" 1933 г., Законе "Об обороте ценных бумагах", "Об инвестиционных компаниях" и т.п. После кризиса ипотечного кредитования в 2008-2010 гг. был издан Закон Додда-Франка, некоторые положения которого отвечают за регулирование деятельности в сфере секьюритизации. В ряде европейских стран были приняты блоки специальных законов о секьюритизации (Франция, Греция, Италия, Испания, Португалия). В Германии так и не сложилось единого термина и встречаются различные варианты понятия (в основном, пфандбрифы). В таких странах, как Чили, Тайвань, Филиппины, Казахстан, был принят Закон "О секьюритизации". В России на сегодняшний день секьюритизация пока что законодательно не урегулирована (Подробно о секьюритизации в России см. Главу III). Фундаментальный компонент секьюритизации - переуступка активов SPV. Это основа правового обеспечения сделки. Юридическая форма уступки активов SPV зависит от правовой системы, выбранной сторонами сделки. В английском праве предусмотрены три формы уступки активов: новация (кредитные договоры между должниками и кредиторами расторгаются, а взамен заключаются новые между SPV и должниками), цессия (перемена лиц в обязательстве) и субучастие (между продавцом активов и кредитором заключается новый договор, содержащий условия, аналогичные первоначальным, который устанавливает, что платежные обязательства продавца зависят от размера платежей, поступивших продавцу). При цессии определяются передаваемые активы и распределение доходов от этих активов среди участников договора (equitable assignment).Большинство сделок в англо-саксонской системе проводится с использованием данного права, которое специалисты называют упрощенной системой передачи активов. В качестве юридической формы SPV используется траст. Эта конструкция присуща англо-американской системе права. На основе секьюритизируемых активов формируется имущественный комплекс, который обладает характеристиками юрлица и управляется доверенным лицом (трасти) в интересах третьих лиц. Оно освобождено от уплаты налогов, в отношении его действуют строгие законодательные ограничения: он имеет право только на выпуск ценных бумаг, удостоверяющие право на долю в имуществе; не имеет право вести непосредственную хозяйственную деятельность и выпускать бумаги траншами и производить какие-либо модификации денежных поступлений. Поэтому для финансовых конструкций, в которых ценные бумаги выпускаются в различные сроки и траншами, система trust не применима. В этом случае используется форма ОАО или ООО. В англо-американской системе сделки по секьюритизации квалифицируются как Real Estate Investment Conduit (REMIC), Financial Asset Securitisation Investment Trust), и подлежат особому налогообложению, независимо от выбранной правовой формы SPV. 1.7. Секьюритизация активов в правилах Базеля. Базель14 - это краткое название Базельского Комитета по банковскому надзору, к задачам которого относятся внедрение единых стандартов в сфере банковского регулирования. С этой целью, Комитет разрабатывает директивы и рекомендации для органов регулирования государств-членов. Эти рекомендации не являются обязательными к выполнению, однако, в большинстве случаев находят своё отражение в национальных законодательствах государств-членов. В соответствии с правилами Базеля для секьюритизации предусматриваются два варианта учета рисков: стандартный подход для количественной оценки рисков (Standard Approach for Securitization Exposures) и подход, основанный на внутренних рейтингах (Internal Rating Based Approach). Банк, инициирующий секьюритизацию, может исключить риски секьюритизируемых активов из расчетов своих кредитных рисков, однако обязан резервировать свой собственный капитал для покрытия рисков. В соответствии с первым компонентом (Pillar I) Базеля требования к капиталу определяются больше не юридической формой сделки, а экономическими факторами. При использовании одного из вышеуказанных подходов взвешиваются не активы банка с помощью кредитных коэффициентов, а происходит оценка степени передачи рисков, связанные с пулом активов, третьим сторонам. Должны как минимум выпускаться два транша для разделения (субординирования) риска. Необходимое условие при секьюритизации - это юридическая изоляция пула активов (включая защищенность от банкротства) и передача контроля над ним в пользу третьего лица. Если оригинатор вправе выкупать базовые активы (underlying assets), такая сделка признается не соответствующей правилам Базеля-II. При синтетической секьюритизации широко используются техники уменьшения кредитного риска (Credit Risk Mitigation). Данная техника предъявляет повышенные требования к обеспечителям сделки (минимальный уровень ААА). Кроме того, используется только финансовое обеспечение. Банк помимо вышеуказанных правил должен выполнять минимальные требования к капиталу. Это так называемая количественная оценка рисков при секьюритизации траншей (Supervisory Formula). Согласно этой оценке для наиболее подверженных риску позиций требуется вычет из капитала. Они производятся в процентном соотношении, которая зависит от уровня капитала, от величины рисковой позиции. Также допускается использование среднего коэффициента риска базовых рисковых позиций (секьюритизируемых активов). Для этого должна быть известна структура пула и коэффициенты рисков входящих в него активов. При любой секьюритизации по правилам Базеля II количественные и качественные показатели должны публично и последовательно раскрываться в течение всего срока сделки. Кроме того, оригинатор обязан представлять информацию о всех операциях, относящихся к передаче кредитного риска базовых рисковых позиций от банка к инвесторам. Согласно изменениям в Базеле-III коэффициент достаточности основного капитала (соотношение собственных средств к активам банка) повысился с 2 до 4,5% от совокупных активов, взвешенных по степени риска. Постепенный переход на новые стандарты должен начаться в 2013 году, а к 2019 году банки должны будут привести параметры своего капитала в полное соответствие с Базелем-III. Такие регулятивные меры негативно отразились на объемах эмиссии ABS, MBS и CDO. Вывод к первой главе Секьюритизация - это техника инвестирования, которая открыла перед финансовыми организациями новые возможности для повышения ликвидности своих капиталов. Она получила большое распространение на рынке ценных бумаг и объем эмиссий секьюритизируемых бумаг достигал отметки в 1,2 трлн. долл. на пике популярности (см. Рис.1.6). Секьюритизация позволила мобилизовать за короткий срок неликвидные активы (ипотеки, студенческие кредиты, кредиты на строительство, т.е. кредиты с долгим сроком погашения), и само отношение к активам поменялась (секьюритизировать можно практически любой актив на балансе банка). За 30 лет на рынке появились десятки видов секьюритизируемых бумаг и производная от техники секьюритизации - синтетическая, при которой секьюритизируются денежные потоки от долговых инструментов и ABS, MBS. Использование изощренных техник для повышения кредитного рейтинга (свопы на процентные ставки LIBOR fixed-for-floating, обеспечение казначейскими облигациями) позволило привлечь внимание не только рядовых, но и институциональных инвесторов (НПФ и ПФ) и других банков, что впоследствии стало причиной для ряда глубоких кризисов. |