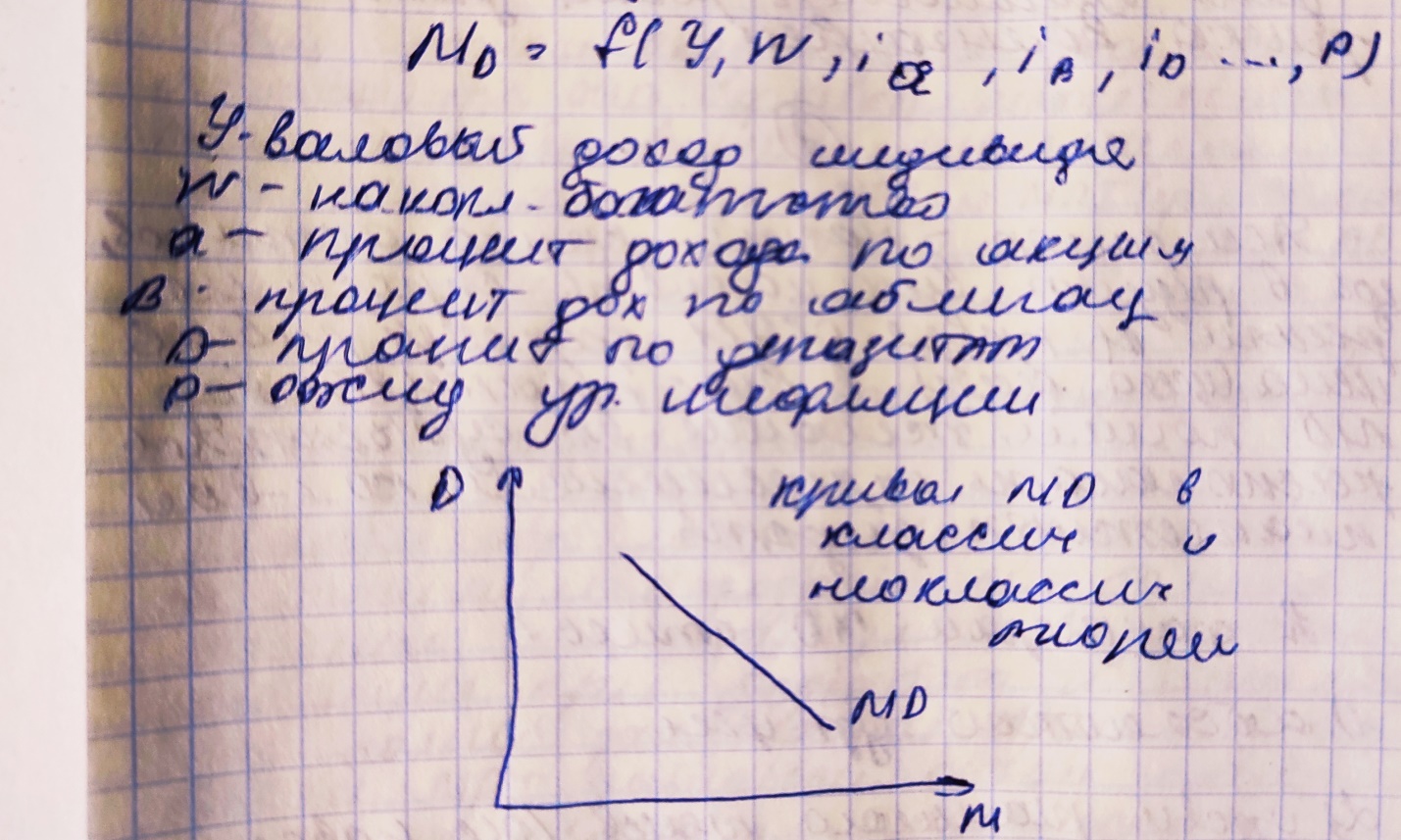

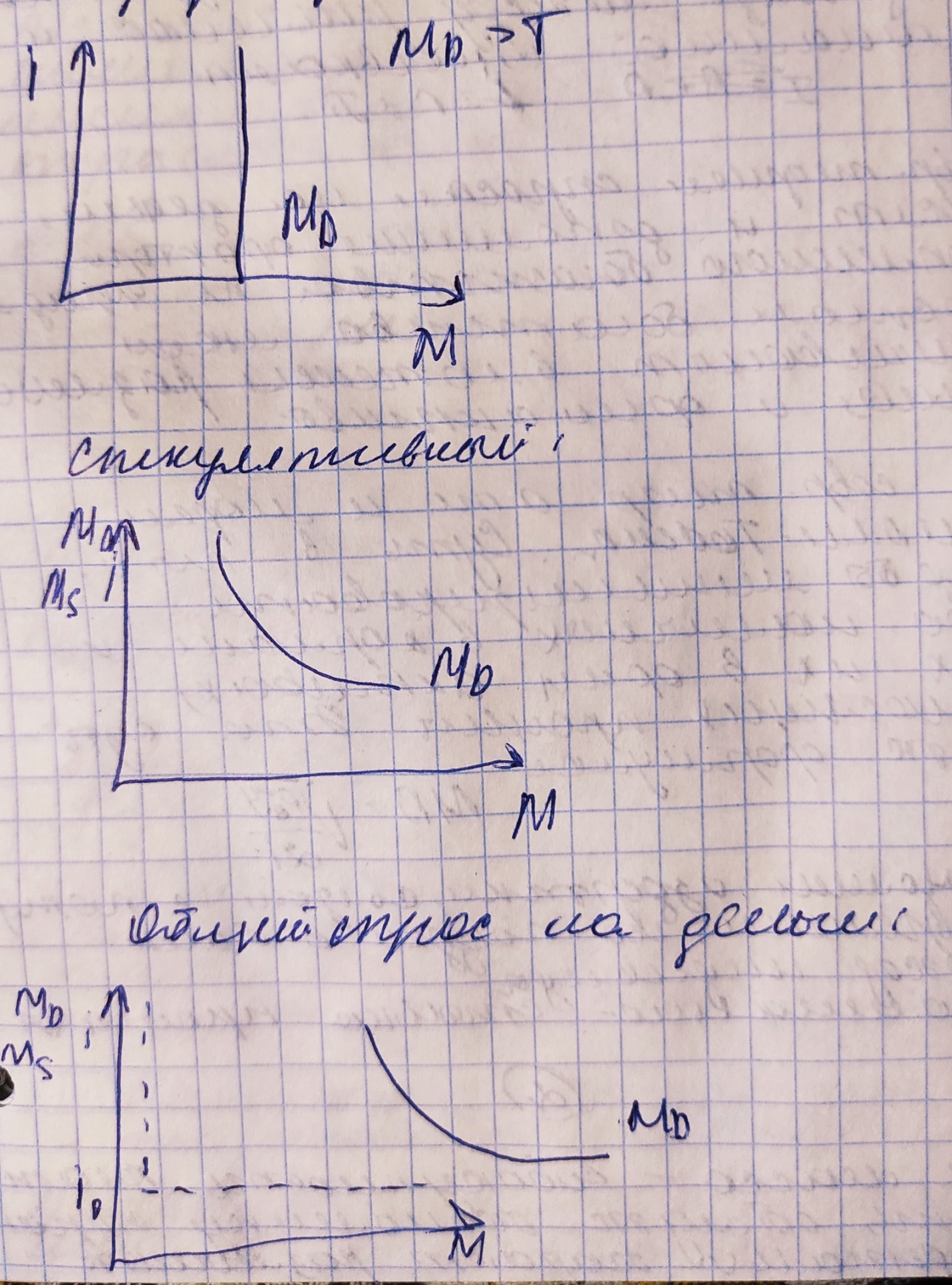

Макроэкономика. И. В. Новиковой Центральное проблемой эт явл измерение ценности (цены). Абсолютная мера э ценности принцип сбалансированной динамики Вопросы Определение абсолютной меры ценности предварительное решение

Скачать 1.63 Mb. Скачать 1.63 Mb.

|

|

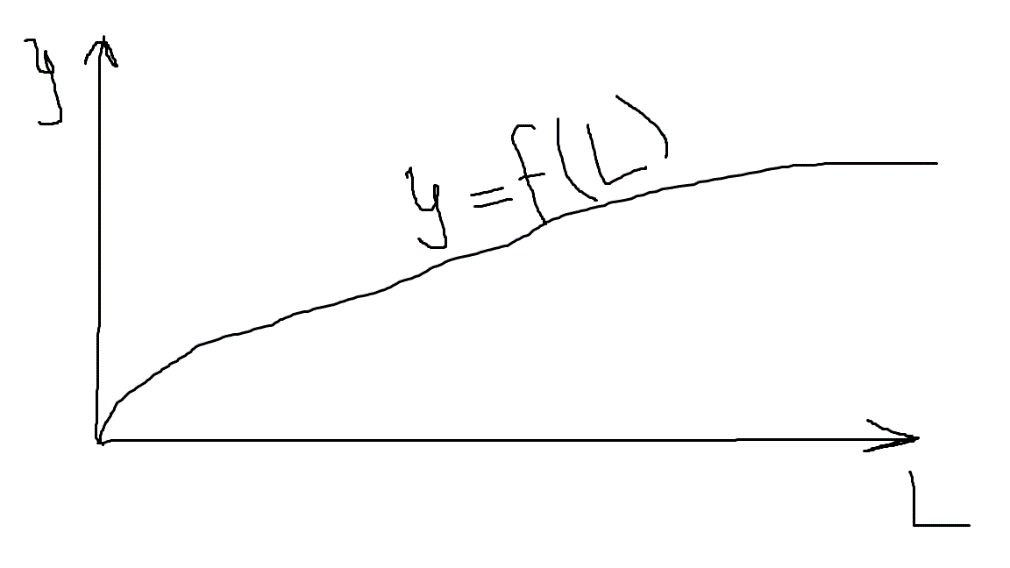

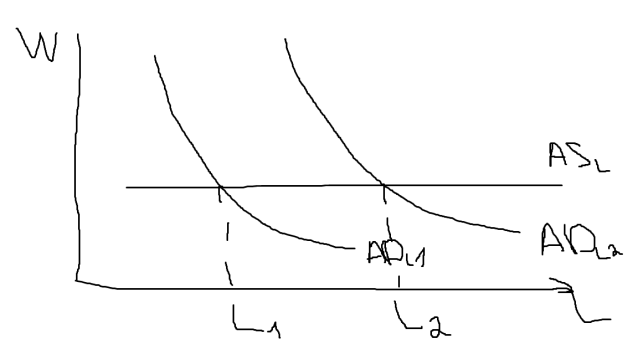

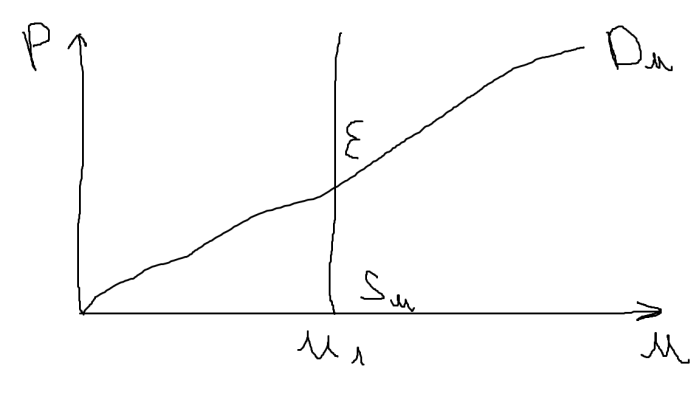

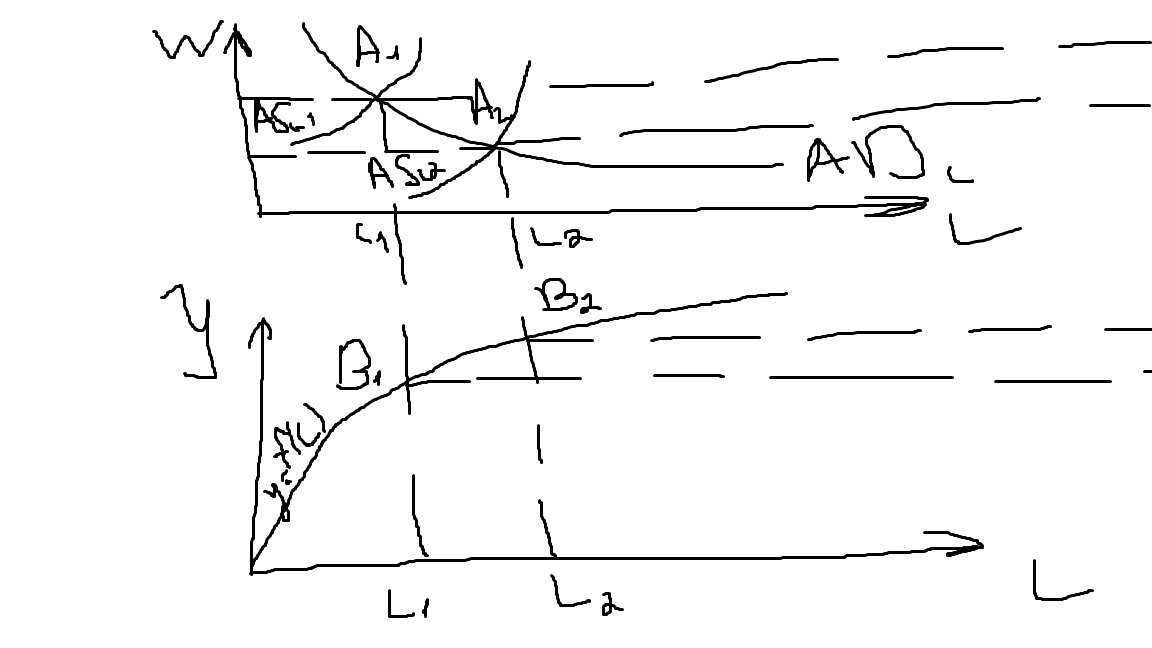

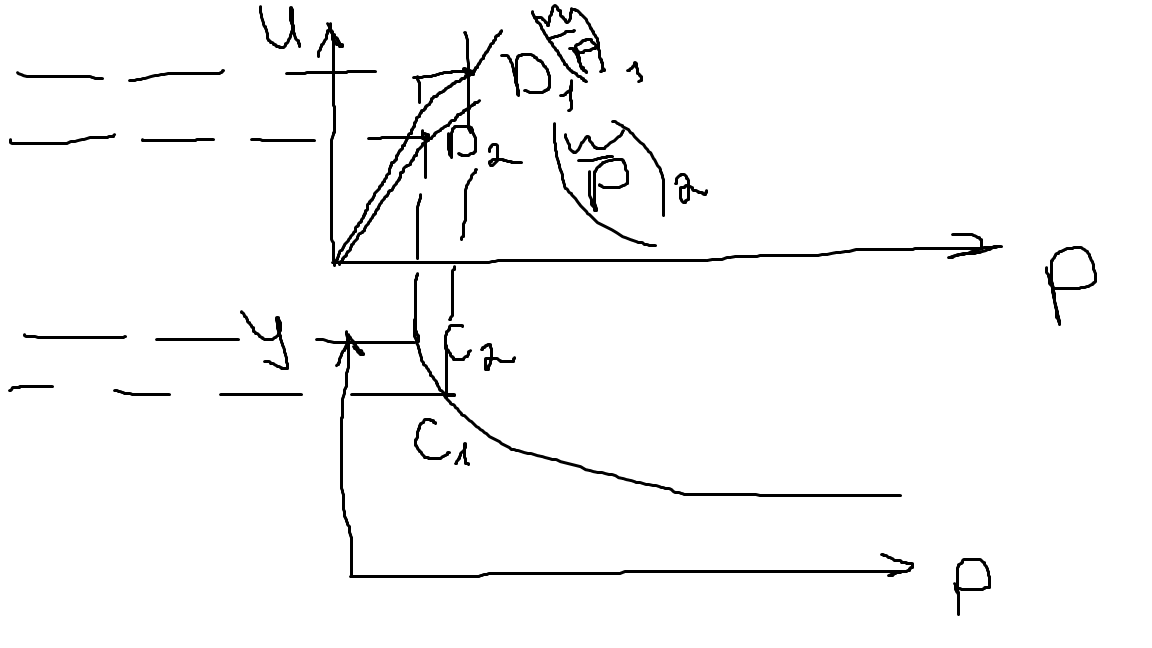

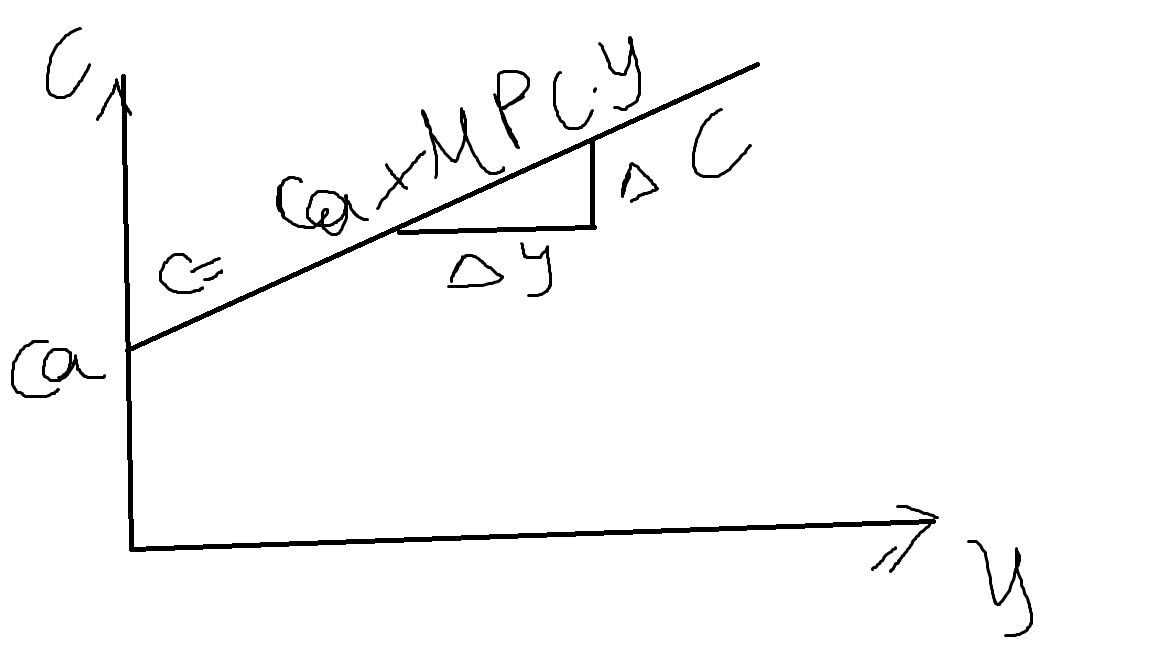

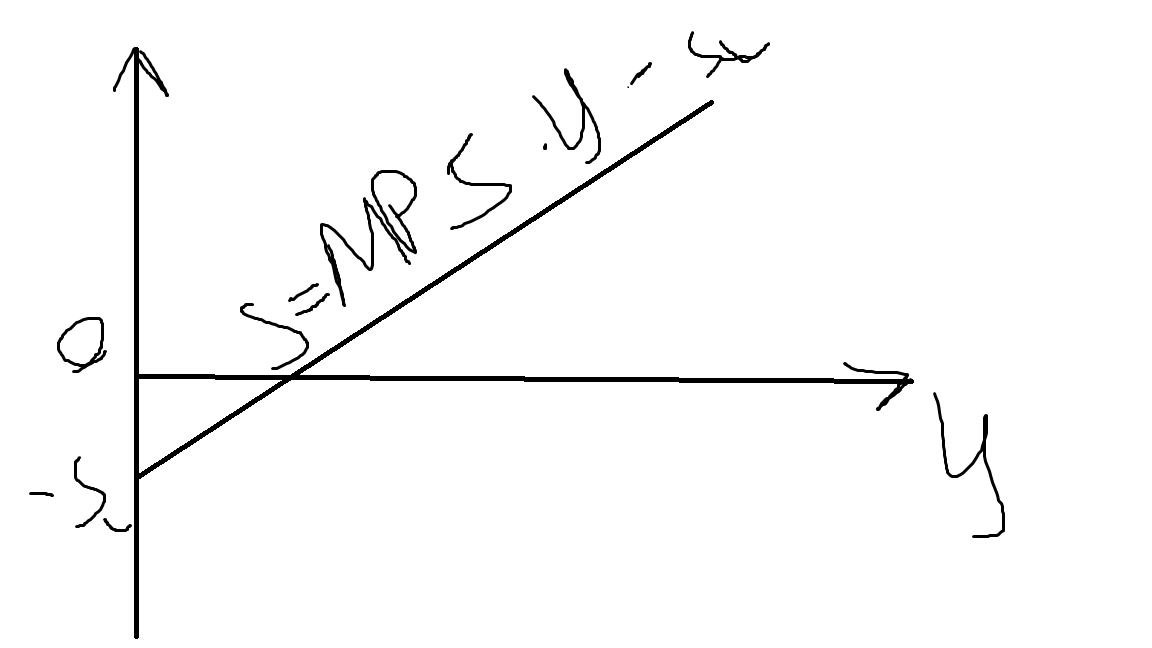

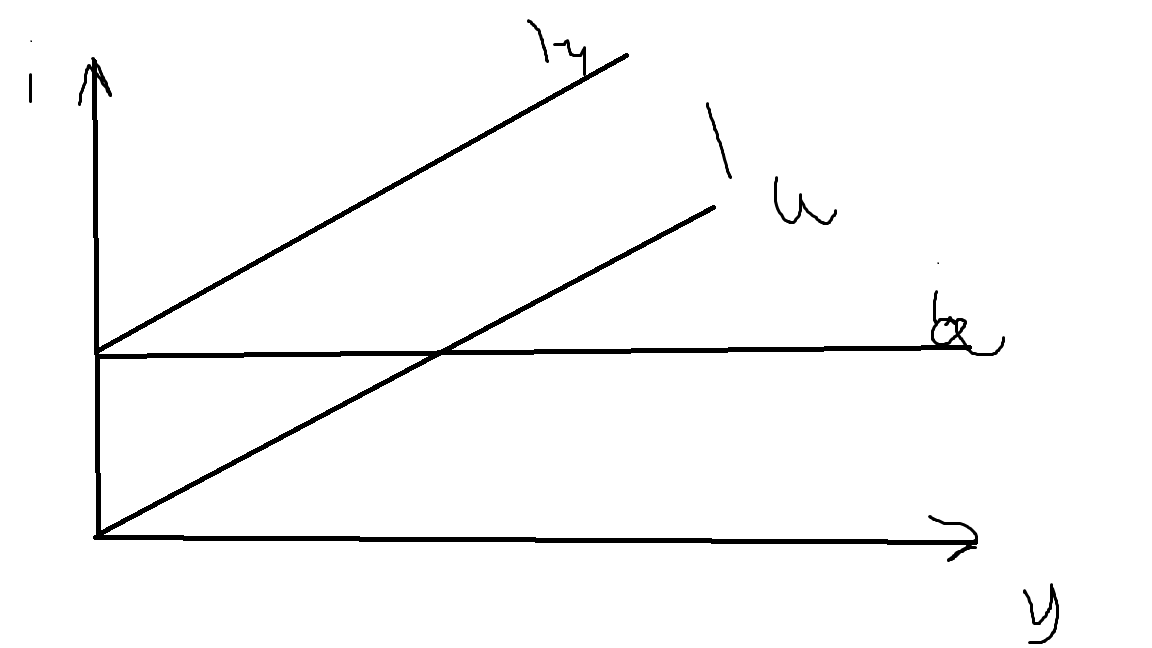

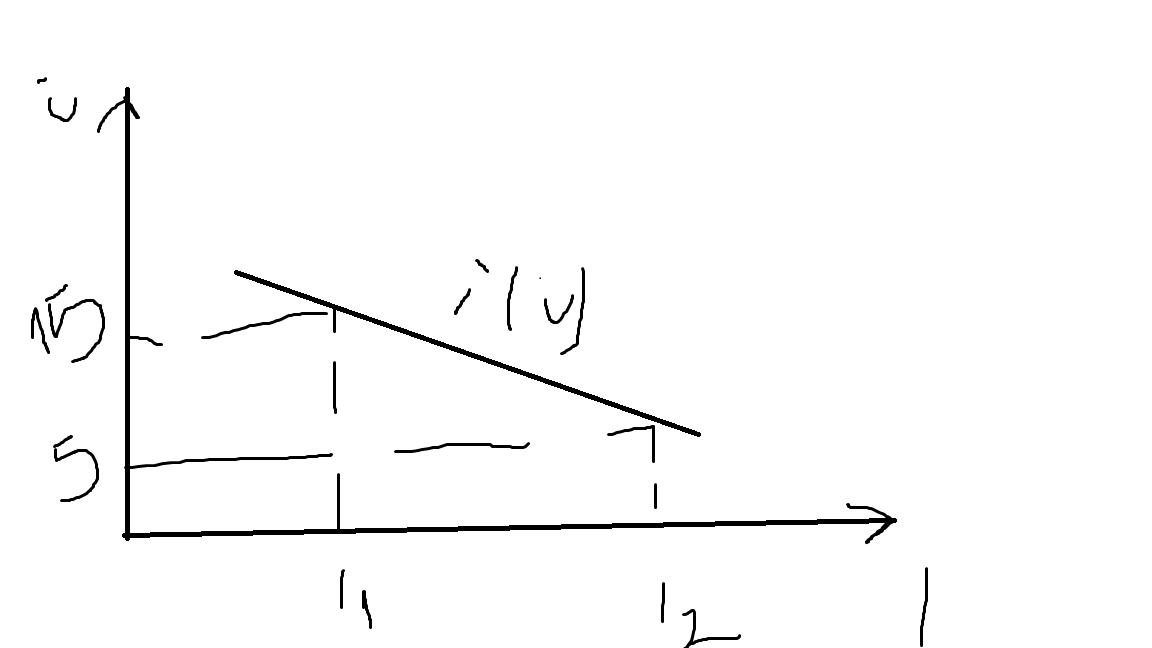

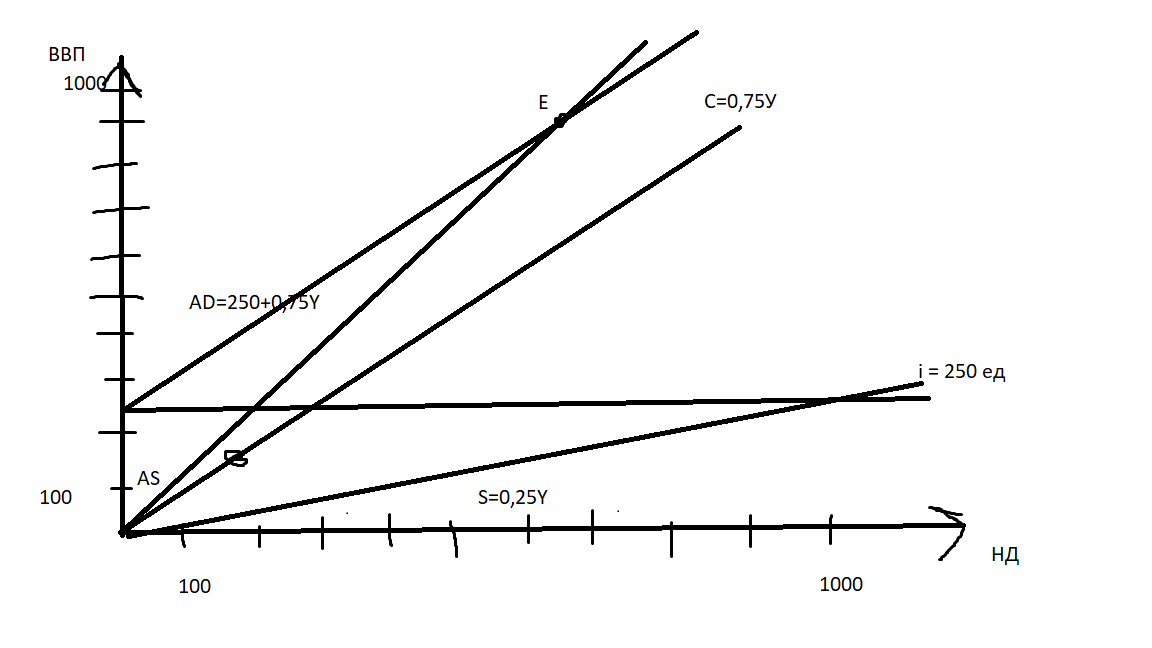

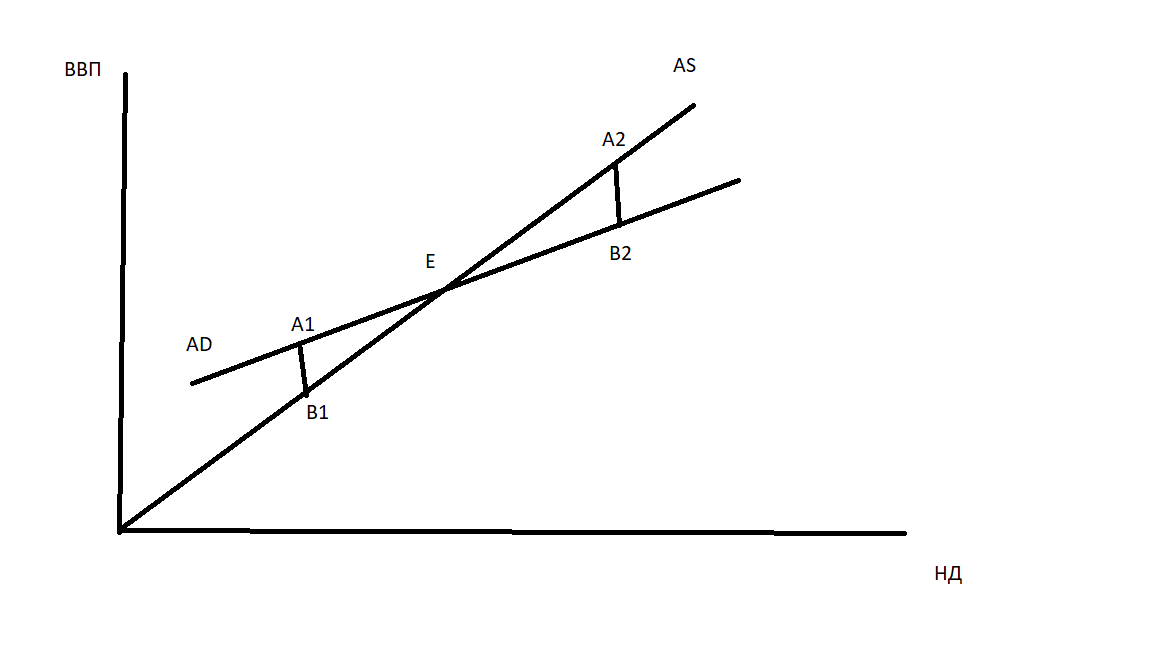

Y=f(Q, L, K) – производственная ф-ция и т.д. В краткосрочном периоде величина применяемого капитала остаётся неизменной (капитал – константа). От земли в условиях НТП обычно абстрагируются, к тому же удельный вес с/х в мировом ВВП не превышает 9-10%. Поэтому единственным переменным фактором по сути остаётся труд и производственная функция принимает вид (Закон Кларка):  Конфигурация данной кривой отражает закон убывающей производительности (отдачи). Таким образом, определив на рынке труда равновесный уровень занятости на агрегированной ф-ции можно рассчитать конкретную величину ВВП (ВНП). Рынок труда кейнсианской модели.  На рынке труда у Кейнса при неполной занятости и загруженности мощностей стимулирование AD не ведёт к росту зп и цен, хотя ВВП будет расти. 4. Денежный рынок классической модели. Количественная теория денег Методология исследования денежного рынка в классической модели основана на количественной теории денег в рамках данной теории сформулирован закон денежного обращения: кол-ва денег, необходимых для обращения изменяется прямо пропорционально кол-ву обращающихся товаров и уровню цен на них и обратно пропорционально скорости обращения денег. Закон выражается уравнением Обмене-Фишера: MV=PY, где М – денежная масса, V – скорость обращения денег, Р – уровень цен, У – уровень реального пр-ва (обращающихся товаров и услуг). Из уравнения следует, что любое изменение кол-ва денег должно приводить к соответствующим изменениям уровня цен, реального пр-ва, скорости обращения или к комбинации этих переменных. Согласна формуле V или число оборотов денежной единицы в течение года будет равна отношению национального продукта (ВНП) к денежной массе. Существует и другой способ определения скорости по оборачиваемости денег в платёжном обороте: делением суммы переведённых средств по банковским текущим счетам на среднюю величину денежной массы. Однако этот показатель не отражает огромного объёма спекулятивных сделок на фондовых биржах, входящих в внп. Существует кембриджский вариант уравнения Фишера, в котором используется коэффициент обратный скорости обращения: R=1/V (предпочтением ликвидности): чем больше скорость, тем меньше коэффициент, под которым понимается та доля дохода, которую общ-во считает целесообразным хранить в денежной (ликвидной) форме. Если подставить коэффициент в уравнение Фишера, тогда М=R pY (pY – национальный доход). Если заменить М в левой части уравнения Фишера на DM (спрос на деньги), то получим DM = pY/V. Откуда следует, что величина спроса зависит от сл факторов: Уровня цен: при прочих равных чем выше уровень цен, тем больше спрос на деньги. И на оборот Уровня реального объёма пр-ва: по мере его роста требуется больше денег для его реализации Скорости обращения денег (например, замедление оборачиваемости требует большего кол-ва денег) Совокупный спрос на деньги является функцией реального объёма пр-ва. Графически это значит, что кривая спроса на деньги является восходящей.  Предложение денег придаётся экзогенно (внешне), например, центральным банком, который стремится к стабильности цен. А поэтому и поддерживает уровень денежной массы на постоянном уровне. Поэтому SM – вертикальна. Рисунок наглядно демонстрирует основную идею количественной теории: общий уровень цен меняется пропорционально денежной массе, находящейся в обращении. Классики исходили из принципа нейтральности (это лишь обслуживают пр-во, но не создают реальной ценности) денег по отношению к реальному объёму пр-ва. Классики признают также существование двух параллельных и независимых друг от друга экономик – реальной и денежной – принцип классической дихотомии (разделение целого на 2 равнозначные части). 5. Классическая модель макроравносия сост из 3 взаимосвязанных рынков: товарного, денежного, труда. Чтобы понять, как они взаимодействуют, воспользуемся рисунком.   На рисунке а) представлен рынок труда. Ему равновесному состоянию соответствует некое определённое кол-во задействованной рабочей силы L1, которой на рисунке б) (ниже?) посредством агрегированной ф-ции соответствует определённое значение ВВП. На рисунке в) (правее?) он отражает обратную связь между общественным продуктом и уровнем цен. Таким образом, зная равновесный уровень ВВП, можно определить средний уровень цен P1 в э-ке. А если мы разделим номинальную зп W1 на этот уровень цен Р1, то получим значение реальной зп (W/p)1 рисунок г). Чем вертикальнее наклон этой прямой, тем выше значение реальной зарплаты. Допустим, выросло … При прочих равных они согласны работать за меньшую зп, чем раньше (смотри рисунок а). На рисунке это вызовит увеличение рабочей силы SL1 смещается в SL2. Это подразумевает увелич общественной производительности труда, т. е. возрастание агрегированной ф-ции до В2 с В1 (рисунок б). увеличение совокупного предложения вызовет совокупное падение цен (с Р1 до Р2). Новому уровню цен Р2 будет соответствовать снизившееся значение W2. Разделив W2 на Р2 получим значение новой реальной зп, кот ниже первоначальной. Теоретически можно представить себе, что цены упадут настолько, что компенсируют первоначальное снижение номинальной зп. Следовательно, всё дело в величине изменения диапазона С и в сравнении данного диапазона с первоначальным уменьшением номинальной зп. Тема 4. Макроэкономическое равновесие кейнсианской модели Вопросы: Методологические основы кейнсианского подхода Функция потребления. Функция сбережений. Факторы, определяющие динамику потребления и сбережения. Предельная и средняя склонности к потреблению и сбережению Альтернативные модели потребления Инвестиции. Виды инвестиции. Факторы, определяющие объём инвестиций. Нестабильность инвестиций Инвестиции и доход. Мультипликатор и акселератор инвестиций 1. Методология кейнсианской теории отличается от классической сл особенностями: Агрегатным подходом к экономическому анализу Акцентом на несовершенствах в действии рыночного механизма (фиаско рынка: власть монополий, асимметричность инфы, внешние эффекты, неопределенность будущего) Рассмотрением э конъектуры в коротком, а не длительном, как у классиков периоде Особенным вниманием к роли денег в э системе Результатом этих различий стали принципиально разные выводы о мотивах поведения хозяйствующих субъектов. Кейнс установил, что рост доходов и сбережений в рыночной э-ке отнюдь не означает, что вслед за этим в той же пропорции увеличатся и инвестиции. Это объясняется тем, что решения о сбережениях и инвестициях принимаются разными субъектами и из разных побуждений, поэтому нет никакой гарантии, что фирмы будут больше инвестировать, если население будет больше сберегать. Также нет никаких гарантий, что сбережённые средства будут отнесены населением в банки, следовательно всё в пользу того, что закон Сея не действует. 2. Если классики ставят объём сбережений дом хозяйств от процента, то кейнсианцы связывают его с величиной и изменением дохода. Домашние хоз-ва делают сбережения для покупки дорогих (капитальных) товаров, для получения второй пенсии, для оплаты высшего образования. Объём же инвестиций зависит от других обстоятельств: нормы ссудного процента, ожидаемой нормы прибыли, размеров налогов. По Кейнсу кривая сбережений будет занимать практически вертикальное положение, поскольку сбережения зависят от дохода, а не проценьа. В классической модели кривая имеет положительно горизонтальный наклон, т.к. полностью завис от %-ой ставки. В кейнсианской модели инвестиции так же зависят от %-ой ставки, но в значительно меньшей степени, чем у классиков. Если у классиков % есть следствие предельной производительности капитала (объективный фактор), то у Кейнса % - это цена денег. А цена равняется субъективной предельной полезности = субъективным представлениям о ценности.  Более важных фактором, влияющим на размер инвестиций (чем %-ая ставка), у Кейнса являются ожидания, точнее ожидаемая норма прибыли. Т.е. субъективные представления производителей о будущей конъектуре. В силу всех этих причин кривая инвестиций у Кейнса будет более вертикальной, чем у классиков.  Вертикально неэластичный наклон кривой инвестиций по Кейнсу означает, что при наступлении кризиса инвестиционные расходы предпринимателей могут существенно сокращаться даже при снижающей %-ой ставке и наоборот – при э подъёме рост %-ой ставки не становится препятствием для увеличения капитальных вложений. 3. Отношение размеров потребления к величине дохода отражает сложившуюся на данных момент среднюю склонность населения к потреблению. АРС = С/У APS = S/Y (средняя склонность к сбережениям. У- доход) Соотношение между приростом потребления и вызвавшим его приростом дохода называется предельной склонностью к потреблению. MPC = дельта C/ дельта Y MPS = S/ дельтаY Основной психологический закон общ-ва состоит в том, что люди склонны увеличивать своё потребление с ростом дохода, но не в той же мере, какой растёт доход. В геометрической интерпретации величина МРС равна тангенсу угла наклона ф-ции потребления С. А наклон этой кривой определяется отношением вертикального смещения дельта С к горизонтальному смещению дельта У.  Потребление характеризуется линейной зависимостью и может быть выражена как С=Са+МРС*У, где Са – уровень потребления домашних хозяйств, соответствующий их доходу (Са - автономное потребление). Са существует за счёт раннее сделанных сбережений, займов, продажи активов. Функция сбережений имеет сл вид:  SL – величина прошлых сбережений, равная по модулю Са. Т.к. сумма Са и МРС для любого уровня должна быть равна 1, то, чем больше МРС, тем меньше МРS. Следовательно, чем круче кривая потребления, тем более пологой будет ф-ция сбережений. На смещение и угол наклона данных кривых влияют: Имущества (при любом уровне текущего дохода, чем больше имущества накопили домашние хоз-ва, тем слабее у них стимулы для сбережений. Следовательно, увелич имущ-ва смещает ф-цию сбережения вниз, а потребления вверх. При этом кривая потребления будет становиться всё более горизонтальной или пологой.) Инфляция (если реальная стоимость финансовых активов из-за инфляции сократилось, то уменьшится склонность к потреблению текущих доходов, а МРS возрастёт, но это справедливо для умеренной инфляции. Подумать, как кривая S и C меняют при гиперинфляции) Ожидания (ожидание снижения будущих доходов может существенно увеличивать МРS (склонность делать запасы). И наоборот, если MPS растёт снижается, кривая потребления становится более крутой). Долги. Высокие долги и развитие кредитных отношений вынуждают при прочих равных сокращать текущее потребление для снижения задолженности. Поэтому кривая С становится более пологой и смещается вниз . Налоги выплачиваются как за счёт потребления (косвенные), так и за счёт сбережений капитала и имущества (прямые). Поэтому рост налога приводит вниз кривых С и S. Гибкость цен не поможет вернуть экономику в равновесие, т.к в реальности сущ не гибкость, а жесткость цен, зарплат и процентной ставки. По Кейнсу: если экономика оказалась в условиях … разрыва, то она уже функционирует в состоянии максимально возможного исп ресурсов. Поэтому равновесие в точке Е достигнуто не будет (наращивать потенциал некуда и попытки правительства стимулировать предложение приведут лишь к номинальному, а не реальному росту ВВП. Если экономика оказалась в условиях дифлюционного разрыва, то функционирует ниже своих возможностей (причина – пессимистические настроения снижение MPC,… MPI). Выход – сокращение производства, ведь AD ниже AS. Следовательно, экономике нужно еще больше отказываться от исп своих ресурсов, это усугубляет падение производства. Таким образом, макроравновесие у Кейнса не оптимум, а разрывы в еще большей степени не оптимумы: возможна дефляция при безработице и инфляция при полной занятости. При низкой MPC и MPI равновесный размер производства ниже потенциального. Недостаток в том, что у экономике нет собственных сил способных вывести ее на уровень полной занятости. Тк у фирм нет стимулов загружать простаивающие мощности и нанимать безработных. Вывести экономику из такого состояния кризиса может, по Кейнсу, рост гос расходов и дешевый кредит в общенациональном масштабе. 4. Помимо кейнсианской сущ и др гипотезы об отношении потребления к доходам: Гипотеза относительного дохода Фишера. Уровень потребления зависит одновременно от соревнования внутри социальной группы и эффекта «подражания» или «демонстрации». Главный мотив – стремление к более высокому уровню жизни, но индивидуальное потребление или сбережение являются функцией неабсолютного дохода как у Кейнса, а относительного положения индивида на шкале доходов внутри своей социальной группы. Гипотеза перманентного дохода Фридмэна констатирует, что в большинстве случаев дохода дом хоз-ств подвержены более существенным изменениям, чем их расходы? При этом расходы связаны не с текущим доходом, а с достигнутым средним доходом, предполагаем для ряда периодов перманентных, постоянных. Гипотеза говорит, что типичной реакцией дом хоз-ств на временное падение доходов будет не сокращение своего потребления в той же пропорции, что и доход, а сокращение сбережений или решение взять в долг, чтобы поддержать сложившийся уровень жизни, также же гипотеза утверждает, что на уровень потребления влияет самый высокий уровень доходов, достигнутый когда-либо в прежние времена. Гипотеза жизненного цикла выдвинутая Модельяни и отмеченная в 1985 году Нобелевской премией. Ставит потребление в зависимость не только от текущего располагаемого дохода, но от величины дохода за период равный длине жизненного цикла человека или семьи. В основе гипотезы лежит концепция ожидания, согласно которой текущее потребление находится под влиянием будущих доходов. Например, дом хоз-ва, имеющие высокие доходы, но ожидающие их сокращение в будущем, будут экономить. Наоборот те, кто ожидают повышение доходов, будут стремиться жить в долг, повышая тем самым уровень своего текущего потребления. Характерно, что долгосрочные потребительские ф-ции, выдвинутые Модельяни и Фридмэном практически совпали с формулой, полученной статистикой: С=0,86*У. (0,86 – текущее потребление). 5. В кейнсианской модели главным фактором, стимулирующим АД, выступают инвестиции. Этот термин означает использование сбережений для создания новых производственных мощностей и др физических (реальных) активов. Вложение средств в ценные бумаги называют финансовыми или портфельными инвестициями. В отличие от физических, кот создают новые активы и тем самым увеличивают производственных фонды (ПФ) страны, финансовые только перераспределяют права собственности на уже существующие активы. Основные типы инвестиций: Производственные Инвестиции в товарно-материальные запасы В жилищное строительство Важно и то, что осуществление инвестиций связано с товарным рынком, тогда как купля-продажа ценных бумаг – с фондовым рынком. Срок окупаемости инвестиций = инвестиции/прибыль. Если сбережения снижают Д, то инвестиции (по Кейнсу) уже увеличивают. Поэтому кейнсианцы находят необходимым и полезным компенсировать падающую склонность к потреблению наращиванием инвестиционных расходов. Если исключить инвестиции, ведущих на возмещение убывающих капитальных товаров (т. е. амортизацию основного капитала), то оставшиеся чистые инвестиции буду носить либо автономный, либо индуцированный характер. Под автономными понимают затраты на образование нового капитала, не зависящие от изменения нац дохода (НД). Наоборот сами эти инвестиции оказывают влияние на прирост НД. Причинами автономных инвестиций являются: Скачкообразность НТП Изменение вкусов населения Расширение внешних рынков Главное отличие индуцированных инвестиций от автономных, что они функционально зависят от величины НД (точнее от его прироста). Если НД не изменяется, то индуцированные инвестиции осуществляться не будут (например, при просто воспроиз-ве осущ только восстановление основного капитала и индуцированных инвестиций не сущ). График чистых, автономных и индуцированный инвестиций выглядит сл образом:  Iч (чистые) = Iи(индуцированные) + Iа (автономные) Результативность инвестиций определяется отношением ожидаемой выручки от капиталовложений к данным капиталовложения и называется предельной эффективностью капитала. Рациональное поведение инвестора основано на постоянном сравнении предельной эффективности капитала с нормой ссудного процента. Сначала осущ капиталовложения с самой высокой предельной эффективность. Затем в менее эффективные, при этом планируется получить прибыль, достаточную для покрытия процентной ставки и амортизационных отчислений. Чем выше предельная эфф-сть капитала, по сравнению с нормой процента, тем больше стимул к инвестированию. В противном случае выгодней покупать ценные бумаги.  Если величина %-ой ставки = 5%, то прибыльными становятся инвестиции в размере I2, если %-ая ставка растёт до 15%, то величина прибыльных проектов снижается до I1. Факторы нестабильности инвестиций. Амплитуда колебаний инвестиций гораздо выше, чем амплитуда изменений ВВП (подсказка связана с принципиальной неопределенностью будущего). Общепризнанно, что инвестиции зависят от ожидаемой прибыли. Следовательно неопределённость в отношении прибыли есть фактор нестабильности инвестиций. Также выделяют сл факторы нестабильности: Высокая инфляция Уменьшение платежеспособного АД Обострение конкуренции Риски инноваций Социально-политические риски Факторы спроса на инвестиции: процентная ставка стадия э цикла динамика цен выявление новых технологий (они стимулируют инвестиции в смежных отраслях) повышение зп (возрастает тенденция замена труда капиталом) процент на депозите (чем он больше, тем меньше будет инвесторов. Зачем реальный проект с его риском, когда можно спокойно на депозит положить) уровень дохода (чем он ниже, чем больше будет отправляться на текущее потребление) Все виды э политики гос-ва, пользующиеся доверием населения. Главные виды э политики: ДКП и бюджетно-налоговая пол-ка. 6. Мультипликатор инвестиций показывает, насколько прирост НД превышает прирост инвестиций, вызвавших этот прирост. Величина мультипликатора всегда больше 1 и имеет вид: Мi=1/(1-mpc)=1/mps Это формула легко выводится алгебраически. Допустим, мрс в обще-ве 0,75. Если кто-то получил 1 доллар дохода, то 75 центов он потратит, а 25 – сбережёт. Тот, кто получил 75 центов, 75% от них или 0,752 также потратит и т.д. следовательно цепочка будет иметь сл вид: 1+0,75+0,752+0,753+… Пределом этого мат ряда будет 1/(1-0,75)=4 – это значит, что прирост инвестиций в 1 млрд долларов благодаря сложившейся в общ-ве склонности к потреблению вызовет прирост нац дохода в 4 млрд долларов. Мультипликативный эффект могут вызывать любые автономные затраты, а не только частные, например, изменение гос покупок, заказов, экспорта. В этом случае говорят о мультипликаторе автономных гос расходах. Равняется в числителе прирост нац дохода/прирост джи (гос расходы). Причинно-следственная связь в э-ке следующая: автономные расходы в следствие действия мультипликатора приводят к росту НД, а следовательно к приросту сбережений. Эти сбережения в условиях оживлённой конъектуры служат источником доп инвестиций, которые принято называть производными или индуцированными (поскольку они зависят от возросшего НД). Производные инвестиции в свою очередь вместе с первоначальными автономными инвестициями усиливают э рост, ускоряют его, что отражается в эффекте акселератора. Акселератор – коэффициент, показывающий, во сколько раз возрастают новые инвестиции в ответ на изменение нац дохода. Суть кейнсианской концепции в следующем доходы в инвестиционной деятельности характеризуются показателем ожидаемой нормы прибыли N; r – расходы, связанные с основной суммы долга, кредитов и процентов по нему. Таким образом, увеличение разницы N-r положительно сказывается на АД, сдвигая её вправо. Показатель N-r может повлиять в сторону роста при неизменном показателе ожидаемой нормы прибыли. Таким образом схема следующая: ЦБ (центральный банк) проводит денежную эмиссию – ставка процентов падает – увеличивается спрос на инвестиции. Парадокс бережливости: без сбережений нет инвестиций; без инвестиций – прогресса. Следовательно эту склонность (сберегать) считают классики надо развивать и поддерживать. Но Кейнс считает, что данная логика устарела для развитых стран. Он выделяет 2 момента: По мере накопления капитала выгодных проектов становится всё меньше (закон убывающей предельной отдачи). Следовательно, в развитых странах побудительные мотивы для инвестирования развиты меньше, чем в развивающихся. Психологический закон общества: чем вы богаче, тем вы меньше потребляете. Чем вы старше, тем меньше вы потребляете. МРS растёт, значит что МРС падаёт – АД падает – НД падает – инвестиции i падают – сбережения падают – UN (безработица) растёт. Данная логика и нашла отражение в парадоксе бережливости, т.е. склонность сберегать, постоянное желание сберегать больше, чем инвестировать. Вызовет хронические падение НД, а чем меньше доход, тем меньше возможности сберегать. Мультипликатор и акселератор инвестиций демонстрируют зависимость э роста от того или иного соотношения МРС и МРS. Если МРС и МРS разделить по принципу золотого сечения, тогда значение мультипликатора и акселератора будут соответствовать принципу сбалансированной э динамики. Показать это можно на примере производства конечных и промежуточных товаров или классической схемы расширенного воспроизводства, состоящего из I и II-го подразделений. (смотри 5-ый вопрос 1-ой лекции). Макроэкономическое равновесия в кейнсианской модели (продолжение) Вопросы: Равновесный объём нац выпуска: определение методами сопоставления совокупных доходов и совокупных расходов, а также методом «утечки-инъекции», «сбережений и инвестиций». Равновесный ввп в условиях полной занятости. Рецессионный (дефляционный) и инфляционный разрывы 1.  Необходимое условие макроравновесия: АД=АS. Основное макроэ тождество АП = С + i + G + Nx. Предположим, что у нас закрытая э-ка и гос расходы равны 0. Тогда АД будет равно С + i. Склонность общ-ва к потреблению С = 0,75У. А функция сбережений S = 0,25У. Кривая инвестиций у нас горизонтальна и равняется 250 единиц. Это значит, что мы абстрагировались от индуцированных инвестиций и рассматриваем только автономные (которые постоянны для любого уровня НД). Каждая точка кривой биссектрисы (АS) говорит о том, что расходы на потребление точно равны доходам людей. В этих точках люди ничего не сберегают и ничего не одалживают, т.е. АД=АS. Кривая АД пересекает биссектрису в точке Е. Это и есть «крест Кейнса». Здесь сумма планируемых расходов точно равна полученным доходам населения. При любом другом уровне НД планируемые расходы не совпадают с денежными возможностями населения. Например, при уровне выпуска меньше 1000 ед АД будет превышать AS, а если НД больше 1000 ед – не все продавцы найдут своих покупателей. Аналогичный рез-ат даёт модель «утечки инъекции», в которой кривая сбережений пересекает кривую инвестиций также в районе 1000 ед нац дохода. Если кривая S находится выше кривой инвестиций, то люди воздерживаются от потребления. В рез-те фирмы найдут слишком мало потребителей и вопреки своему желанию будут накапливать на складах свои товары в конце концов они будут вынуждены сократить своё пр-во и уволить работников, что понизит нац доход. 2.  в модели кейнса в точке Е кол-во предлагаемого товара равно спросу на товары при существующем уровне цен. Слева от точки Е АД больше АS – это называется разрывом инфляции. А1 – В1 означает, что люди стремятся покупать больше, чем может быть произведено. Обратная картина наблюдается, если фактический объём пр-ва оказывается выше равновесного. Тогда имеет место избыток предложения – дефляционный (рецессионный) разрыв. Отрезок А2 – В2 выражает дефицит АД. Сокращение НД (У2 сдивагается в Уе) сдвигается в точку равновесия, но сопровождается безработицей. Поэтому кейнс называл этот отрезок разрывом безработицы. Особенность этой модели заключается не столько в графической интерпретации макроравновесия (так называемый кейнсианский крест, а в том, что само равновесие не рассматривается в кач-ве э оптимума). Равновесный доход в кейнсианском кресте необязательно соответствует полному использованию всех факторов пр-ва. Главные причины монополия жёсткость цен, зарплат, %-ой ставки, оппортунизм поведения – в общем все формы фиаска рынка. А если э-ка не в равновесном состоянии, то она либо в дефляционном либо в инфляционном разрыве. Гибкость цен не поможет вернуть её в равновесие, т.к. в реальности существует не гибкость, а жёсткость цен, зп и процентной ставки. По Кейнсу если э-ка оказалась в условиях инфляционного разрыва, то она уже функционирует в состоянии максимально возможного использования р-сов, поэтому равновесие в точке Е достигнуто не будет (наращивать потенциал некуда, и попытка гос-ва стимулировать приведут лишь к номинальному, а не реальному росту ввп). Тема 5. Равновесие денежнего рынка Вопросы: Денежный рынок. Спрос на деньги и его виды. Функция спроса на деньги Предложение денег. Денежные агрегаты. Процесс создания денег коммерческими банками. Банковский мультипликатор Денежная база и денежная масса. Денежный мультипликатор Установление равновесия на рынке денег. Взаимосвязь рынка денег с рынком аппликаций 1. Денежный рынок – часть рынка активов (все что может приносить доход – товары, земля, предприятие, валовый доход), где в результате взаимодействия спроса на деньги и предложения денег формируется цена денег в виде процента. Под MD понимается желание эк субъектов располагать определенным кол-вом платежных средств. К факторам Md относят: Абсолютный уровень цен Уровень реального производства (равен величине сов доходов) Скорость денег Сравнительная норма доходности от денег, любого другого актива, аблигаций Общий фонд богатства человека Количественная теория денег определяет МД с помощью уровнения обмена Фишера, сейчас в неоклассический М=R*Q (R - предпочтения ликвидности); 1/V=R (v – скорость денег). В монитористской интерпретации (неоклассической) MD опр альтернативной стоимостью денег – это потери человека вследствие того, что он их хранит в виде наличности, а не активов способных приносить доход.  Кейнсианская теория MD выделяет 3 мотива хранения денег: трансакционный – деньги нудны для покупок деньги нужны для долгосрочных дорогостоющих покупок (запланированных) спекулятивный - для получения доп ден дохода на фондовом рынке Трансакционный мотив и предосторожности:  Сдвиг МД происходит в двух случаях – при росте нац дохода (НДС сдвиг вправо или вверх) и при сов кредитной системе и банковских операциях. Это увелич доверие к деньгам, а значит спрос на них увелич. Для устранения фактора инфляции рассматривают показатель реального спроса на деньги (M/P)D – формула. Уравнение Фишера показывает связь между реальной и номинальной ставками: i=r+Пи (пи – темп инфляции). Современным теориям спроса на деньги относят и дополнение фактора накопленного богатства М. Фридмана – с ростом богатства люди увелич вложения различные реальные и фин активы. К современным теориям относят и модель Боумоля-Тобена. Суть в том, чтобы минимизировать кол-во наличных у себя в кормане и максимизировать их в фин активах, приносящих процент. Эта суть выражается формулой -  PB – номин издержки, связан с потер времени на поездки в банк, Y – доход индивида, I – номинальная ставка процента. 2. Ден масса – совокупность платежных средств обслуживающих экономику страны. Для детальной хар-ки различных компонентов ден массы сущ спец показатели – ден агрегаты, отлич друг от друга степенью ликвидности. В еврозоне сл набор: М1 – это наличные деньги в обращении (банкноты, монеты) и ср-ва на текущих банковских счетах. М2 – (М1+срочные и сберегательные вклады в коммерческих банках) (обычно до 4-ёх лет), М3 – (М2 + сберегательные вклады в специализированных финансовых учреждениях – пенсионные, инвестиционные, страховые фонды). В РБ следующие: М0 – наличные деньги, М1 – М0+расчётные, текущие счета (счета кап вложений, акредитивы, счета местных бюджетов, профсоюзных организаций, страховых и т.д.) + вклады коммерческих банков до восстребования. М2 (рублевая денежная масса в национальном определении) = М1 + все срочные депозиты + ценные бумаги (кроме акций) в бел. Рубл. М3 – (широкая денежная масса) = М2+текущие или переводные или срочные депозиты в иностранной валюте + ценные бумаги (кроме акций). Предложение денег Мs – наличность вне банковской с-мы + текущие счета. К факторам Мs относят: резервы банков – они устанавл ЦБ; это тот процент от депозитов, кот не может быть выдан в виде кредитов. И норма доходов от активов. В неоклассическом синтезе (кейнсианцы + монетаристы) кривая предложения денег представлена в 2-ух крайних вариантах. Политика дорогих денег, жёсткая ДКП, рестрикционная ДКП. Политика дешевых денег, мягкая ДКП. Экспансионистская ДКП. … Что стоит за вертикальностью и горизонтальностью Ms. У монетаристов объясняется: 1) Стремлением центрального банка к стабильному уровню цену (поэтому Ms не будет изменяться, а процент будет изменяться под влиянием решениям ЦБ). Цель – отсутствие инфляции. 2) Фундаментальными (объективными) факторам долгосрочного порядка, когда проявляется нейтральность денег (процент – цена денег, а деньги – мера стоимости всех товаров). Следовательно по вертикальной оси вместо процента можно поставить Р – цену, а по горизонтальной – М/P – это по сути зеркало всех произведённых стоимостей. Агрументы, кот влияют на вертикальность As, применимы и для горизонтальности Ms. Горизонтальный же наклон Ms (кейнсианский вариант) объясняется возможностью изменять Ms ради экспонсионистской денежно-кредитной политики. И все аргументы кейнса по поводу горизонтальности Аs можно применить и относительно горизонтальности Мs. А аргументы эти методологического порядка – неполная занятость; фиаско рынка. Монетаристы предпочитают проводить ДКП с пом-ю регулирования процентной ставки, а кейнсианцы с пом-ю денежных агрегатов (изменение денежной массы). Современная банковская с-ма двухуровневая, состоящая из ЦБ и коммерческих банков. Последние обязаны иметь резервы. Это либо депозиты, размещаемые банкам в ЦБ, либо наличные, которые физически находятся в банке. Резервы для банка являются активами, а для ЦБ – пассивами. Поскольку банки в любой момент могут потребовать оплатить их и ЦБ банк обязан удовлетворить это требование. Резервы могут быть обязательными, которые банки обязаны иметь по требованиям ЦБ, и избыточными, которые банки держат по собственному усмотрению. Объём обязательных резервов определяется с помощью нормы обязательных резервов – процентное отношение суммы обязательных резервов к общей сумме банковских депозитов. В настоящее время данный показатель колеблется в пределах от 3% в США, до 15% в ЗЕ, 9-10% у нас. Пример процесса создания (мультипликации) банковских денег. Допустим, в коммерческий банк поступил вклад в размере 1000 ден ед. норма обязательных резервов – 20%, тогда избыточные резервы – 800 единиц. Т.к. избыточные резервы не приносят дохода, банк отдаёт их взаймы другому банку. Тот 20% обязан отчислить в фонд обязательных резервов и только 640 единиц предоставляется в кредит и т.д. Чтобы посчитать, во сколько раз возрастёт денежная единица, поступившая в банковскую с-му, рассчитывается банковский мультипликатор (депозитный) – это числовой коэффициент, показывающий, во сколько раз возрастёт или сократится денежное предложение в результате увеличения или сокращения банковских вкладов на 1 денежную единицу. Он обратен норме обязательных резервов m=1/r (r-норма резервов). В нашем примере поступившие в банковскую с-му 1000 ден.ед. умножится в 5 раз. В рез-те в обращении будет находится 5000 ден.ед. Тот же вывод верен и в обратном отношении изъятие из банков вкладов в 1000 единиц приведёт к сокращению денежной массы 5000 ед. Таким образом, чем больше размер обязательных резервов, тем меньше суммарный потенциал банковской с-мы к расширению кредита. 3. Банковский мультипликатор даёт приблизительное представление о процессе денежной мультипликации. Главная причина этому – теоретическая предпосылка об изолированности и замкнутости банковской системы. В действительности банковская с-ма не сущ сама по себе. На неё влияет финансовая, налоговая, денежная с-мы. И поэтому процесс денежной мультипликации имеет более сложную форму. Понятие «денежной массы» и «денежной базы» явл начальным пунктом для изложения формулы денежного мультипликатора: Денежная масса = наличные деньги + депозиты всех видов; Денежная база = наличные деньги + банковские резервы = деньги, повышенной эффективности. Пример: предположим, люди предпочитают иметь соотношение наличности и депозитов на уровне 25%. Это значит, что в среднем на каждый доллар, хранящийся на банковских счетах приходится 25 центов у населения на руках. Норма банковских резервов = 15%. Тогда мультипликация денег примет сл вид: Допустим, ЦБ покупает на фондовом рынке облигацию ценой в 1$. Продавец облигации помещает 80 центов на депозит в своём банке, а 20 центов забирает наличными. Банк имеет 80 центов избыточных резервов (они не приносят дохода), поэтому 85% от 80 центов (68 центов) будут предоставлены банкам ссуду. Заёмщик 20% от ссуды оставит себе в видео налички, а оставшиеся 80% будут оставлены в видео депозита в своём банке (это 54,4 цента) и т.д. Таким образом, кол-во денег с каждым этапом становится в обращении всё больше. Однако сам прирост уменьшается и в конце концов им можно пренебречь. Этот прирост становится меньшим по двум причинам: 1) Из-за банковских резервов, которые запрещено пускать в оборот 2) Из-за склонности населения удерживать часть своих средств в форме депозитов. И чем больше эта склонность, тем меньше денежный мультипликатор; чем выше норма обязательных резервов, тем меньше мультипликатор. Действия обоих этих эффектов суммируются по формуле денежного мультипликатора: ДМ=(1+С)/(r+C), Где С – отношение налички к депозитам R – норма обязательных резервов. В нашем примере: (1+0,25)/(0,25+0,15) = 100/1000. Величина сжатия ДМассы равняется ДМультипликатор*объём продаж гос ценных бумаг на фондовом рынке ЦБ. 4. Допустим равновесие установилось в точке Е – население и фирмы согласны держать на руках 150 млрд рублей при ставке рефинансирование 7%. (при этом надо иметь в виду процент на фондовом рынке, где он обычно несколько выше). Что будет если ЦБ выпустит ещё 50 млрд рублей, но ставку рефинансирования оставить на прежнем уровне? 1) Инфляция (то зло, с кот борются все ЦБ мира) 2) Снижение золото-валютных резервов 3) Снижение процента по ценным бумагам на фондовом рынке Раз спрос на ценные бумаги растёт, то их курс (цена) тоже будет расти, следовательно падает их доходность. Т.е. падает процент на фондовом рынке. Пример: по облигации 3000р выплачивается доход 300р, т.е. норма процента = 10%. Если цена облигации повысится до 4000р, то норма процента = 7,5%. ====================================================================== В нашем примере равновесие на денежном рынке становится в точку Е1, которому соотв определенное значение нац дохода У1. Следовательно между Р и У сущ связь которая выражается точкой А на рис В. Допустим в силу каких-то причин нац доход вырос и центральный банк «почувствовал» это под влиянием возросшего спроса на деньги. МД1=МД2. Удовлетворить этот спрос он может по цене М2 которой соотв определенное значение нац дохода У2. ЛМ- совокупность всех возможных комбинаций уровня реального дохода У и процентных ставок, при которой денежный рынок будет нах в равновесии. ЛМ имеет восходящий вид что объясняется прямой зависимостью между У и Р. Наклон ЛМ зависит от того, как спрос на реальные деньги реагирует на динамику процента и прирост нац дохода. Если спрос на деньги малочувствителен к динамике процента, то ЛМ крутая (процентная ставка изменяется в широих пределах, но это мало отражается на приросте нац дохода. Малочувствительный спрос на деньги означает неэластичную кривую МД, т.е денег в экономике сравнительно мало, инфляция умеренная или ее совсем нет. Следовательно, прирост МД в таких условиях еще более усилит дефицит… К такому положению дел будет соотв крутая ЛМ. Если же точка ЕМ образована пересечением эластичной МД, то тем меньше при прочих равных ценность (дефицитность денег), тем больше денежных субститутов и тем меньше оснований полагать, что прирост нац дохода вызовет резкое повышение процента, в этом случае ЛМ пологое. Дают неравновесное состояние ден рынка. Например, точки лежащие выше ЛМ. Цена денег должна снизиться, а для этого центральному банку необходимо с помощью своих инструментов создать дефицит денег. Наоборот все точки лежащие ниже говорят о том, что цену денег следует поднять до равновесного уровня. Вероятно, по каким-то своим причинам ЦБ продает ден ресурсы по гораздо низкой цене, чем следует, нпример, чтобы разогреть экономику. Итак, все точки леж ниже ЛМ говорят об избыточном спросе на деньги. Сдвиги ЛМ происходят при изменении предложения денег, если МС растет; при изменении автономного спроса на деньги (вызванного экзогенными факторами, а не эндогенными (изм уровня цен, реального дохода или процента)). Предположим в экономике признаки фин кризиса, многие компании перед угрозой банкротства, следовательно ценные бумаги стали более рискованным активом. На этом фоне деньги благодаря своей ликвидности повышают ценность, и тогда увелич спроса при том же уровне МС означает перемещение ЛМ влево вверх. 3. Взаимодействие реального и денежного секторов экономики. Равновесное состояние равно оптимуму, следовательно если есть равновесие на …, но нет на денежном, то сущ возможность улучшить положение дела. Тем более сущ эта возможность если нет равновесия ни на одном из рынков. Поэтому экономика нах в точках не принадл ни ИС, ни ЛМ будет менее эффективной, чем та, кот нах хотя бы на одной из них. Следовательно самым оптимальным состоянием будет точка Е, принадл ка ИС и ЛМ. Рассмотрим точку А. она принадлежит ИС и нах слева от ЛМ. Т.е товарный рынок в равновесии (он эффективен, поэтому рассм ситуацию относительно ден рынка). Все точки леж слева от ЛМ говорят о том, что ЦБ переоценивает св-ва ликвидности. Цена денег должна быть не р1. Чем дальше от М1, тем привлекательней ценные бумаги. Ситуации, когда точки выше ЛМ, курс ценных бумаг повышается. Чем больше ценных бумаг у населения на руках, тем меньше денег, а чем меньше денег, тем… Однако в среднесрочной, тем более долгосрочн перспективе повысится доходность ценных бумаг (потому что база падает), что толкает назад вверх ставку процента. Данный процесс будет сопровождаться сокращением нац дохода (речь идет о движении вдоль ИС). Точка Д ден рынок в сост равновесия, но инвестиции не равны сбережениям. Поскольку точка Д выше ИС, то У2 больше совокупных расходов. ИС больше сов спроса. При такой завыш ставки р1, а должна быть р2, люди предпочитают сберегать, а не покупать. Поэтому фирмы не смогут продать свою продукцию, наоборот они начнут …, что отражается движением вниз вдоль кривой ЛМ в точке Е. чтобы сохранить ден рынок ЦБ будет снижать привлекательность сбережений строго в соотв с наклоном ЛМ. В точке В на кривой ЛМ, АД будет больше …. ниже чем следует и люди будут доходнее инвестировать, чем сберегать. это приводит к росту нац дохода. Эк система стремится вверх вдоль кривой ЛМ, пока не достигнет точки Е. 4. … Точка скоорд у1П1 это Е1штрих. Допустим в силу причин… это уменьшает ден массу,ч то автоматически повышает Р и сдвигает ЛМ1 в сторону ЛМ2. 27.10.2020 Допустим в силу каких-то причин уровень цен повысился до В2, это снизит реальную денежную массу Р1 повысится до Р2. Равновесие на рынке востановится при более высокой ставке Ф2, которая неблагоприятно воздействует на инвестиции совокупные расходы О1 уменьшается до О2. Таким образом мы имеем вторую точку на кривой АД – Е2* (движение ЛМ влево вверх сопровождается движением снизу вверх кривой АД. Аналогичным образом можно отразить и все другие точки кривой АД, а ее наклон определяется наклоном и динамикой кривых ИСЛМ. Однако, если можно графически из ИСЛМ, то это не значит что и в реальности АД явл производной по ИСЛМ. Субъективные ценностные представления лежат в основе построения АД и в конечном итоге трансформируются в более конкретные ценностные представления, существующие на товарном (ИС) и денежном (ФМ) рынках, что и определяет уровень их наклона. Тема 6. Бюджетно-налоговая политика Вопросы: Понятие, цели, инструменты бюджетно-налоговой (фискальной) политики, ее виды Дискритационная фискальныя политика, мультипликаторы фискальной политики Сбалансированный бюджет, мультипликатор сбалансированного бюджета. Бюджет полной занятости Недискриционная фискальная политика: «встроенные стабилизаторы» 1. данный способ воздействия государства на экономическую политику подразумевает с помощью налогооблажения, правительственные расходы. Тк осущ гос расходов означает использование средств бюджета, а налоги являются основным источником его наполнения, то фискальная политика сводится к манипулированию гос бюджетов. Гос бюджет – централизованный ... ден ресурсов, нах в распоряжении правительства и используемый для содержания гос аппарата и выполнения глобальных функций гос-ва. Три глобальных функции: стабильность, эффективность производства, справедливость распределения. Фискальная политика формируется парламентом страны, утверждающим бюджет, а реализуется правительством (министерством финансов). Экономическая политика в целом – обеспечение занятости, снижение инфляции, равновесие баланса, устойчивый экономический рост (1 и 2 подразделение производились в соотв с пропорцией золотого сечения). В зависимости от срочности целей выделяют долгосрочную, среднесрочную и краткосрочную конвертурную политики. Краткосрочная политика бывает антициклической (стабилизационной) и противоциклическая. Когда фискальная политика выстраивается в зависимости от фазы эк цикла, она наз антициклической. В рамках такой политики различают стимулирующую и сдерживающую ТМТ. Стимулирующая имеет место в период циклического спада, она предполагает рост гос-ных расходов и снижение налогов. Главная задача такой экспасионисткой политики -смягчить кризис или ускорить его преодоление. Имеет место период подъема эк цикла такой ресфекционной политики – засчет сдерживания эк активности предотвратить разогрев нац экономики. Если в антициклическую политику устраиваются элементы ДКП, тогда говорят об общей антициклической эк политике. … Проциклическая когда действия провительства не ослабевают, а наоборот усиливуют конъюнктурные колебания эк цикла. Схема. Бюджетно-налоговая (фискальная) политика: Краткосрочная Долгосрочная Среднесрочная Об эк мощи того или иного гос-ва можно судить исходя из удельного веса прямых и косвенных налогов доходной части гос бюджета. В развитых странах преобладают прямые налоги тк они непосредственно зависят от доходов прибыли и имущества. В развивающихся – косвенные, тк они позволяют пополнять бюджет в независимости от эффективности нац производства. В рб доходная часть бюджета формируется засчет косвенных налогов (НДС). НДС – прибыль и зарплата, амортизация основного капитала. В развитых странах структура доходной части следующая – треть на прямые налоги, треть на косвенные, треть на смешанные. 2. Дискритационная (?) бнп – сознательное манипулирование законодательной и исполнительной властью налогами и гос расходами, с целью воздействия на уровень эк активности. Изменение любого из компонентов АД (потребление, инвестиции, правительственные расходы, внешняя торговля) повлекут за собой соотв мультипликативные объекты приводящие к изм нац дохода. График? Рост гос-ных расходов и снижение налогов сдвигают вверх кривую АД и ведут к увелич нац дохода до уровня У1. Снижение джи и рост налогов (Т) приводят к противоположной ситуации. Допустим правительство решило увелич гос закупки на 20 млрд долларов засчет средств гос бюджета. Нпц (предельная склонность к потреблению) – 0,8, тогда прирост нац дохода будет 100 млрд долларов (дельта у равно дельта джи умножить на к (1 делить на мпс)). Важно подчеркнуть, рост гос доходов финансируется не за счет налоговых, а сознательного увеличения бюджетного дефицита. Стабилизировать АД на уровне полной занятости можно и другим способом – с помощью налогов. Естественно при снижении дохода на 20 млрд долларов сократятся и потребление и сбережение, но не ровно 20 млрд. если мпс равняется 0,8 то потребление сократится на 16 млрд (20*0,8), а сбережение на 4 млрд (20*0,2). В итоге произойдет уменьшение нац дохода на след величину (дельта у большое * мпс * коэф кейнса). (20*5*0,8)=80 млрд. В результате ведения налога в 20 млрд долларов равновесный уровень нац дохода учитывая мультипликатор снизится на 80 млрд. Дельта у / дельта т равняется налоговому мультипликатору. Он равен –(мпс/мпэс) (налоги доход изм в противоположном направлении). Мультипликатор трансфертов имеет аналогичную формулу, но без знака минус. Налоги ограничивают стимулы производства и потребления, а трансферты наоборот. Что сильнее воздействует на экономику налоги или расходы. Больший стимулирующий эффект оказывает гос расходы. Причина в том, что в случае расходов происходит непосредственное воздействие на экономику, тогда как воздействие налогов оказывается косвенным, т.к затрагивает величину лишь располагаемого дохода (у-т), а не всего у (валового дохода). Графическое изменение налогов на 20 млрд вызывает смещение кривой АД влево только на 16 млрд долларов. С дискреционной политикой связана проблема времени, тк о том, что происходит с ввп в текущем квартале, мы узнаем в статистике в конце квартала (в рб через полгода), а для принятия мер по борьбе с негативными тенденциями требуется законопроекты, принимаемые так же – не в одночасье. Фактор времени важен и при сборе налогов, особенно в период высокой инфляции, тк поступления в бюджет успевают обесцениться в промежуток времени между получением дохода и уплатой налога («эффект Танзи Оливера»). 3. Что произойдет в экономике, если одновременно с ростом гос расходов на такую же величину повысить и налоги, чтобы бюджет оставался сбалансированным? В нашем примере увелич гос расходов на 20 млрд и уменьшение налогов на 20 млрд вызвали прирост нац дохода на 100 млрд – 80 млрд=20 млрд. Можно сформулировать теорему мультипликатора сбалансированного бюджета |