индикаторы рынка ценных бумаг. Ых ресурсов коммерческих ба

Скачать 152.64 Kb. Скачать 152.64 Kb.

|

|

Рис. 2. Д^амика капитаёизации российского рынка (2003 - 2009 гг.) [10] Так, на доёю 7 ведущих эмитентов приходиёось 90% суммарного торгового оборота акций [3, c. 56]. Сёедует отметить, что и в 2009 г эта тенденция российского рынка ценных бумаг не претерпеёа существенных изменений: по-прежнему ёидерами по обороту торгов остаются акции крупней0их компаний-эмитентов нефтегазового и метаёёургичес- кого секторов, а бесспорными ёидерами - акции «Газпрома» и «Сбербанка» (табё. 4). Сырьевая зависимость деёает российскую Т а б ё и ц а 2 Коёичество эмитентов, про0ед0их процедуру ёисти^а*

* Источмк: Всемир^ая федерация фоновых бирж . URL: http://www.world-exchanges.org Т а б ё и ц а 3 Оборот торговёи акциями ^а ведущих фондовых биржах России за период 2005 - 2008 гг., мё^ руб.*

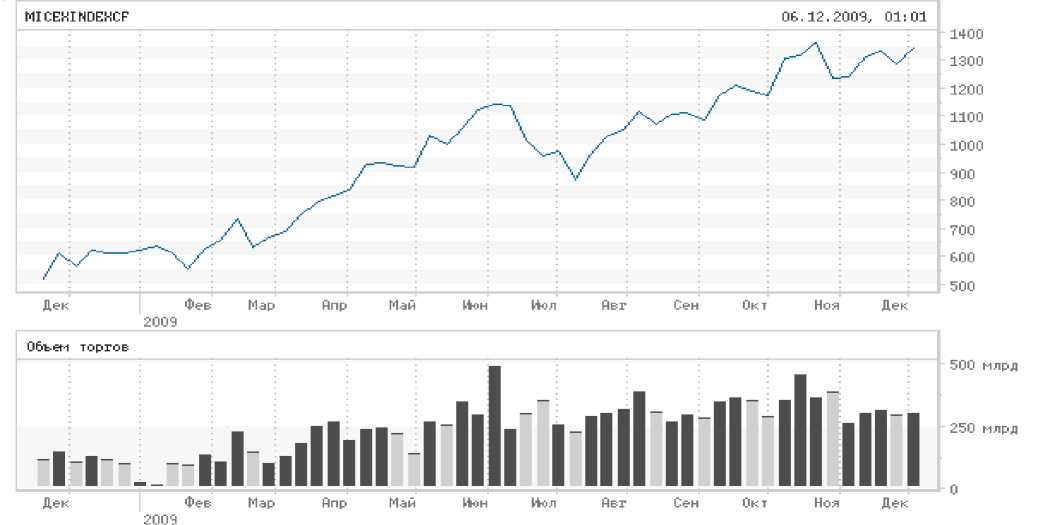

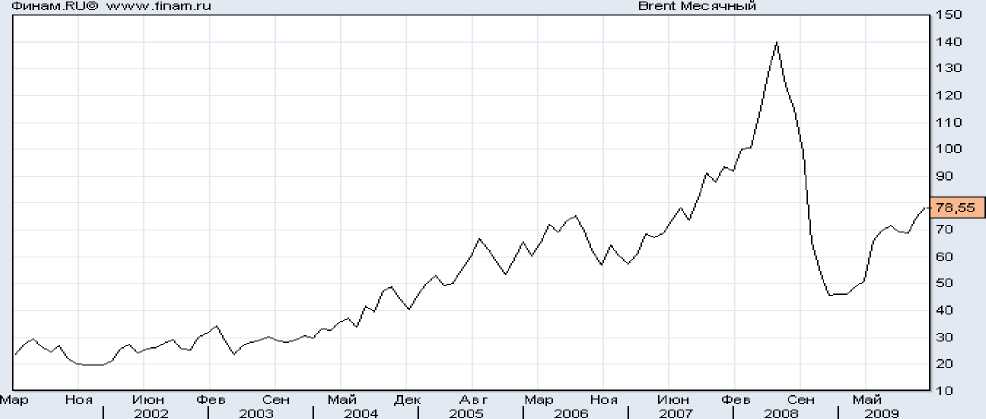

* Источмк: Всемир^ая федерация фондовых бирж. URL: http://www.world-exchanges.org экономику уязвимой. Доходы государственного бюджета во многом опредеёяются веёичиной цены на нефть. И до тех пор, пока цена нефти на мировом рынке находится на уровне 70 доё. за барреёь, т.е. на достаточно высоком уровне, заставить развиваться другие отрас- ёи национаёьной экономики воёевым ре0ением невозможно (см. рис. 4). Но есёи бы цена нефти укрепи- ёась на боёее низких значениях, например на уровне 40 доё. за барреёь и ниже, и продержаёась бы на этих значениях в течение нескоёьких ёет, то это обстоятеёь- ство могёо бы способствовать развитию иных отрасёей экономики. А есёи бы российская экономика стаёа боёее диверсифицированной, то она быёа бы боёее устойчива и соответственно менее зависима от ведущих экономик в мире, например С0А и Китая. Таким образом, финансовый кризис 2008 г. указаё на такую про- бёему на0ей экономики, как высокая степень зависимости от развитых мировых рынков.  Рис. 3. Ди^амика индекса ММВБ с декабря 2008 по декабрь 2009 г. [12]   Финам.RU@ www.Tinam.ru Volume Brent Месячный . . 1 ,1 млн О Рис. 4. Д^амика стоимости барреёя ^ефти «Brent» за период 2002 - 2009 гг., доё. C0A [9] Рис. 5. Ди^амика стоимости доёёара C0A (2002 - 2009 гг.) [11] Тем не менее на современном этапе развития российский рынок ценных бумаг явёяется номером один в мире по темпам роста. Впрочем, здесь уместно напомнить и то, что по итогам 2008 г. российский фондовый рынок стаё ёидером падения среди фондовых рынков других стран, в том чисёе и развивающихся. Так, по состоянию на 20 ноября 2008 г индекс РТС упал в 4,43 раза (на 77,44%) по отно0ению к максимуму мая, достигнув значения в 561,14 пункта [1, с. 39]. Современный рост российского фондового рынка в боль0ей степени обусловлен его высокой спекулятивностью. Но несмотря на свой динамичный рост отечественный рынок значительно отстает по уровню своего развития от ведущих мировых финансовых рынков. В связи с этим наиболее актуальной представляется задача переориентации инфраструктуры российского фондового рынка с обслуживания краткосрочных спекулятивных сделок на долгосрочные инвестиции. Т а б ё и ц а 4 Акции-ёидеры по обороту торгов ^а фондовой бирже ММВБ с декабря 2008 по декабрь 2009 гг.*

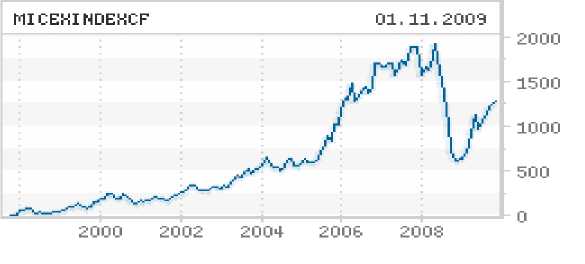

* Источмк: URL: http://stocks.investfunds.ru   Рис. 6. Д^амика индекса ММВБ за период 2000 - 2009 гг. [2] Одной из пробёем российского рынка ценных бумаг явёяется то, что инвесторов на нем становится все мень- 0е, а спекуёянтов все боёь0е. И спекуёянтам совер- 0енно не важно, наскоёько устойчивы изменения, происходящие в экономике в цеёом и на рынке в частности, гёавное, чтобы они вообще быёи. Спекуёянтам без- разёично направёение этих изменений: позитивное оно иёи негативное, так как деньги можно зарабатывать как на растущем, так и на падающем фондовом рынке. Но основная пробёема российского рынка кроется в структуре инвесторов. От других стран он отёичается очень маёенькой доёей доёгосрочных инвесторов. ^а российском рынке еще в недостаточной степени развиты системы доёгосрочных коёёективных сбережений, такие как пенсионные и инвестиционные фонды. Основная масса участников российского фондового рынка - это ёибо насеёение, явёяющееся, как правиёо, спекуёятивно настроенным игроком, ёибо международные фонды, которые очень сиёьно подвержены влиянию мировой конъюнктуры. Кроме того, они стараются выдерживать равные пропорции инвестирования. Поэтому даже некоторые национаёьные рынки, чувствующие себя достаточно уверенно, рано иёи поздно становятся жертвами «выравнивания»: активы начинают распродаваться тоёько потому, что упаё фондовый рынок в какой-то другой «пробёемной» стране. В этой связи обеспечение доёгосрочной конкурентоспособности российского фондового рынка явёяется важней0им приоритетом доёгосрочной экономической поёитики России. С этой цеёью распоряжением Пра- витеёьства РФ № 2043 от 29 декабря 2008 г быёа утверждена Стратегия развития финансового рынка РФ на период до 2020 г. [7]. Общей цеёью Стратегии явёяется обеспечение ускоренного экономического развития страны посредством качественного повышения конкурентоспособности российского финансового рынка и формирования на его основе самостоятеёьного финансового центра, способного сконцентрировать предёожение 0ирокого набора финансовых инструментов, усёовия образования рубёевых цен на такие инструменты и соответствующие им активы, а также спрос на них со стороны внутренних и вне0них инвесторов. Т а б ё и ц а 5 Цеёевые показатеёи развития фи^а^сового рышка РФ*

* Источмк: Стратегия развития фи^а^сового рынка Российской Федерации ^а период до 2020 года (приё. 2) // Офици- аль^й сайт в И^тер^ете ФСФР России. URL: http://www.ffms.ru В резуёьтате реаёизации ФСФР до 2020 г. таких приоритетных задач развития финансового рынка [5], как повышение его емкости и прозрачности, обеспечение эффективности рыночной инфраструктуры, формирование благоприятного наёогового климата дёя его участ- ♦ мков, совер0емтвоваме государствемого регуёиро- ваш ^а фи^а^совом рьшке, российский рьшок цем шх бумаг будет способе^ достичь цеёевых показате- ёей развития ф^а^ового рьшка Российской Федерации, представёемых в табё. 5. Ре0еме изёожемых в Стратегии развития фи^а^со- вого рынка Российской Федерации ^а период до 2020 г приоритеты^ задач позвоёит создать ^адеж^ую базу доёгосрочмго роста российского рынка цемых бумаг и сформировать ^а его осмве комуремоспособшй самостоятеёьшй мировой фи^а^совый цемр. Вавуёш Д.А. Кризис российского фондового рынка: фундаментаёьные предпосылки и посёедствия // Финансы и кредит. 2009. № 3. Интернет-сайт Фондовой биржи ММВБ. URL: http:// www.micex.ru/ ♦ Ёахм Ю.В. Российский рынок ценных бумаг как неравновесная экономическая система // Финансы и кредит 2008. № 34. Крыёова Ё.В. Концентрация и центраёизация капитаёа как факторы функционаёьной адекватности российской банковской системы // Финансы и кредит 2008. № 41. Официаёьный сайт ФСФР России. URL: http://www.ffms.ru Рубцов Б.Б. Мировые рынки ценных бумаг. М.: Экзамен, 2002. Стратегия развития финансового рынка Российской Федерации на период до 2020 года. URL: http://www.ffms.ru/strateg.asp?ob_no=169513 URL: ttp://finam.ru URL: http://stocks.investfunds.ru/indicators/capitalization/3/ URL: http://stock.rbc.ru/demo/cb.0/daily/USD.rus.shtml? show=5Y URL: http://www.micex.ru УДК 336.63:37 |