метод монте-карло. Имитационное моделирование. Метод МонтеКарло

Скачать 385.15 Kb. Скачать 385.15 Kb.

|

|

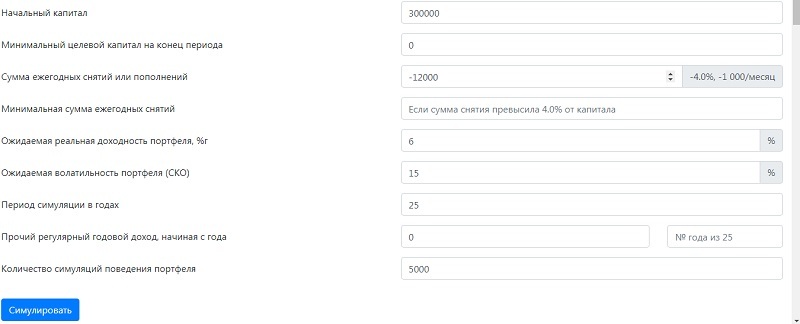

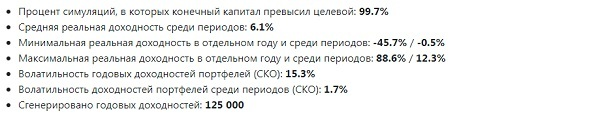

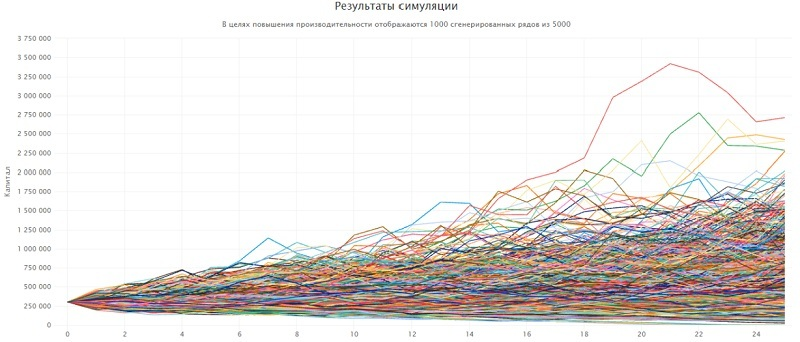

Имитационное моделирование. Метод Монте-Карло. Многие системы являются слишком сложными в отношении воздействий неопределенности на них для моделирования с применением аналитических методик, но их можно оценивать посредством рассмотрения входных данных как случайных переменных и проведения некоторого количества N расчетов (так называемых имитаций) с выборочным формированием входных данных для получения N возможных выходных данных, представляющих требуемый результат. Данный метод может применяться для рассмотрения сложных ситуаций, понимание и исследование аналитическим методом которых затруднено. Системы можно разрабатывать, используя таблицы данных и другие традиционные методы, однако существуют и более современные средства, удовлетворяющие более высоким требованиям, многие из которых в настоящее время относительно доступны. Метод Монте-Карло – численный метод решения различных задач при помощи моделирования случайных событий, основанный на получении большого числа реализаций случайных величин, которые формируются таким образом, чтобы их вероятностные характеристики совпадали с аналогичными величинами решаемой задачи. Основная идея метода состоит в использовании выборки случайных чисел для получения искомых оценок. Вместо того чтобы описывать процесс с помощью аналитического аппарата (дифференциальных или алгебраических уравнений), производится «розыгрыш» случайного явления с помощью специально организованной процедуры, включающей в себя случайность и дающий случайный результат. В сущности, методом Монте-Карло может быть решена любая вероятностная задача, но оправданным он становится только тогда, когда процедура «розыгрыша» проще, а не сложнее аналитических расчетов. Метод имитационного моделирования Монте-Карло создает дополнительную возможность при оценке риска за счет того, что делает возможным создание случайных сценариев. Применение анализа риска использует богатство информации, будь она в форме объективных данных или оценок экспертов, для количественного описания неопределенности, существующей в отношении основных переменных проекта и для обоснованных расчетов возможного воздействия неопределенности на эффективность инвестиционного проекта. Результат анализа риска выражается не каким-либо единственным значением NPV, а в виде вероятностного распределения всех возможных значений этого показателя. Следовательно, потенциальный инвестор, с помощью метода Монте-Карло будет обеспечен полным набором данных, характеризующих риск проекта. На этой основе он сможет принять взвешенное решение о предоставлении средств. Применение метода Монте-Карло без использования быстродействующих компьютеров весьма ограничено и, по сути, бесперспективно. Поэтому серьезное развитие данного метода началось только около шестидесяти лет назад, когда производство вычислительных машин приобрело промышленное значение. Первоначально метод Монте-Карло возник и использовался главным образом для решения задач нейтронной физики, связанных с созданием атомной бомбы, где традиционные численные методы оказались малопригодными. Создателями метода считают американских математиков Дж. Неймана и С. Улама, первая работа которых вышла в 1949г. В Советском Союзе первые статьи о методе Монте-Карло были опубликованы в 1955 г. Почти сразу его влияние распространилось на широкий круг задач статистической физики, очень разных по своему содержанию [2,3]. В настоящее время имеется более трех тысяч работ, в которых рассматриваются математические основы метода и его приложения к конкретным задачам. Название методу дал тот факт, что случайные числа можно получать с помощью рулетки, что на самом деле и происходит в казино города Монте-Карло (столица княжества Монако). Имитационное моделирование методом Монте-Карло позволяет осуществлять оценивание воздействия неопределенности на системы в широком диапазоне ситуаций. Обычно данный метод применяется для оценивания диапазона возможных результатов и соответствующей частоты значений в данном диапазоне для количественных величин, таких как затраты, длительность, производительность, спрос и тому подобных. Имитационное моделирование методом Монте-Карло может применяться для двух различных целей: – распространение неопределенности на обычные аналитические модели; – вероятностные расчеты в случае, когда применения аналитических методик невозможно. Метод Монте-Карло используется для решения различных задач, где результат зависит от случайных процессов. В частности, метод широко используется в экономике, инвестиционных прогнозах и инвестиционном анализе, финансовом планировании. Моделирование по методу Монте-Карло позволяет вычислить множество значений. Используя эти значения, определяется искомый результат путем вычисления среднего арифметического или диапазон, в котором может находиться нужный результат. Входные данные Входными данными для моделирования методом Монте-Карло являются детально проработанная мо-дель системы и информация о типах входных данных, источниках неопределенности, которые необходимо учесть, и требуемые выходные данные. Входные данные с неопределенностью представляются как случайные переменные с распределениями с большим или меньшим рассеянием в соответствии с уровнем неопределенностей. С этой целью обычно используют равномерное, треугольное, нормальное и логарифмически нормальное распределение. Выходные данные Выходными данными может быть отдельное значение, как указано в примере выше, или результат может быть выражен как вероятность или распределение частот, или выходными данными может быть выявление основных функций в модели, которая имеет наибольшее воздействие на результат. В общем случае, имитационное моделирование методом Монте-Карло следует применять для оценки либо распределения выходных данных, которые могут возникнуть, в целом, либо параметров распределения, таких, как: – вероятность возникновения определенных выходных данных; – значение выходных данных, в отношении которых владельцы проблемы имеют определенный уровень уверенности в том, что они не будут превышены или не достигнуты, или затраты, для которых существует вероятность менее 10 %, что они будут превышены, или продолжительность, для которой существует вероятность 80 %, что она будет превышена. Анализ связей между входными и выходными данными может прояснить относительную значимость этих факторов для функционирования и установить цели для дополнительных мер по воздействию на неопределенность выходных данных. Как работает моделирование методом Монте-Карло? В отличие от обычной модели прогнозирования, метод Монте-Карло предсказывает набор результатов на основе предполагаемого диапазона значений, а не набора фиксированных входных значений. Другими словами, моделирование методом Монте-Карло создает модель возможных результатов с использованием распределения вероятностей, например равномерного или нормального распределения, для любой переменной, которая содержит в себе элемент неопределенности. Затем выполняется повторное вычисление результатов с другими наборами случайных чисел в диапазоне от минимального до максимального значений. В типичном эксперименте Монте-Карло данная операция повторяется несколько тысяч раз для создания большого числа вероятных результатов. Кроме того, высокая точность метода Монте-Карло позволяет применять его для долгосрочного прогнозирования. С увеличением количества входных данных растет и число прогнозов, что позволяет с большей точностью прогнозировать результаты на более отдаленные сроки. Результатом выполнения метода Монте-Карло является диапазон возможных результатов с указанием вероятности каждого события. В качестве простого примера моделирования методом Монте-Карло можно привести расчет вероятности при бросании двух стандартных игральных костей. Существует 36 возможных комбинаций двух костей. Исходя из этого, можно вручную рассчитать вероятность определенного результата. Для получения более точного прогноза можно 10000 раз повторить бросок костей, используя метод Монте-Карло. Как применяется метод Монте-Карло Независимо от используемого инструмента, метод Монте-Карло состоит из трех основных шагов: Создание прогнозной модели с определением зависимой переменной, в отношении которой осуществляется прогноз, и независимых переменных (также известных как входные данные, переменные риска или предиктивные переменные), лежащих в основе прогноза. Определение распределений вероятностей независимых переменных. Определение диапазона вероятных значений с помощью имеющихся статистических данных и/или субъективных знаний аналитика с последующим присвоением каждому такому значению весовых коэффициентов вероятности. Многократное выполнение моделирования для создания случайных значений независимых переменных. Моделирование выполняется до тех пор, пока не будет получена репрезентативная выборка практически бесконечного числа возможных комбинаций. Изменяя базовые параметры моделирования, метод Монте-Карло можно повторять сколько угодно раз. Также для вычисления разброса в выборке можно рассчитать дисперсию и стандартное отклонение, которые традиционно используются для оценки разброса. Дисперсия переменной представляет собой математическое ожидание квадрата разности между переменной и ее ожидаемым значением. Стандартное отклонение вычисляется как квадратный корень дисперсии. Как правило, чем меньше дисперсия, тем лучше. Преимущества и недостатки метода Имитационное моделирование методом Монте-Карло имеет следующие преимущества: – метод может применяться при любом распределение входной переменной, включая эмпирические распределения, полученные из наблюдений соответствующих систем; – модели являются относительно простыми для разработки и их можно расширять по мере возникновения необходимости; – могут быть учтены любые воздействия или связи, возникающие в реальности, включая незначительные воздействия, такие как условные зависимости; – анализ чувствительности может применяться для выявления сильных и слабых воздействий; – модели просты для понимания, поскольку связь между входными и выходными данными очевидна; – имеются такие эффективные поведенческие модели, как сети Петри (стандарт 1ЕС62551), которые подходят для целей имитационного моделирования методом Монте-Карло; – обеспечивает измерение точности результата; – имеется относительно доступное программное обеспечение. Данный метод имеет следующие недостатки: – точность решений зависит от количества имитаций, которое можно выполнить (данное ограничение становится менее значимым с увеличением быстродействия вычислительной техники); – основывается на возможности представить неопределенности параметров посредством достоверного распределения; – объемные и сложные модели могут представлять трудности для специалистов по моделированию и осложнять вовлечение заинтересованных сторон; – методика может неадекватно учитывать события низкой вероятности с серьезными последствиями и поэтому не дает возможности учесть склонность организации к риску при анализе. Пример Пример 1. Рассмотрим ситуацию, когда 35-летний человек планирует уйти на пенсию в 60 лет. Входные данные: планируемый ежемесячный размер пенсии – 75 000 руб. (1 000 $ или 29 000 грн.); безопасная ставка снятия (SWR) – 4%; ожидаемая доходность инвестиционного портфеля – 6%; ожидаемая волатильность портфеля – 15%; период для симуляции – 25 лет; количество симуляций – 5000. Таким образом, цель – накопить 300000$ (1000х12/0.04). Проверим вероятность этой суммы, используя симулятор. Программа выполнит 125000 симуляций (5000х25 лет).  Выходные данные:   Итак, по первой строчке мы видим, что в 99,7% симуляций цель будет выполнена. В отличие от аналитических методов, ищущих решение в виде ряда по собственным функциям, методы Монте-Карло ищут решения в виде статистических сумм. Для их применения достаточно описания вероятностного процесса и не обязательна его формулировка в виде интегрального уравнения; оценка погрешности чрезвычайно проста, их точность слабо зависит от размерности пространства. С помощью метода Монте-Карло решаются многие сложные задачи, которые очень сложно или невозможно решить другими методами. |