В современных экономических условиях развития отечественной экон. Имущество предприятия, понятие и его состав 1 Внеоборотные активы, понятие их характеристика

Скачать 208.43 Kb. Скачать 208.43 Kb.

|

|

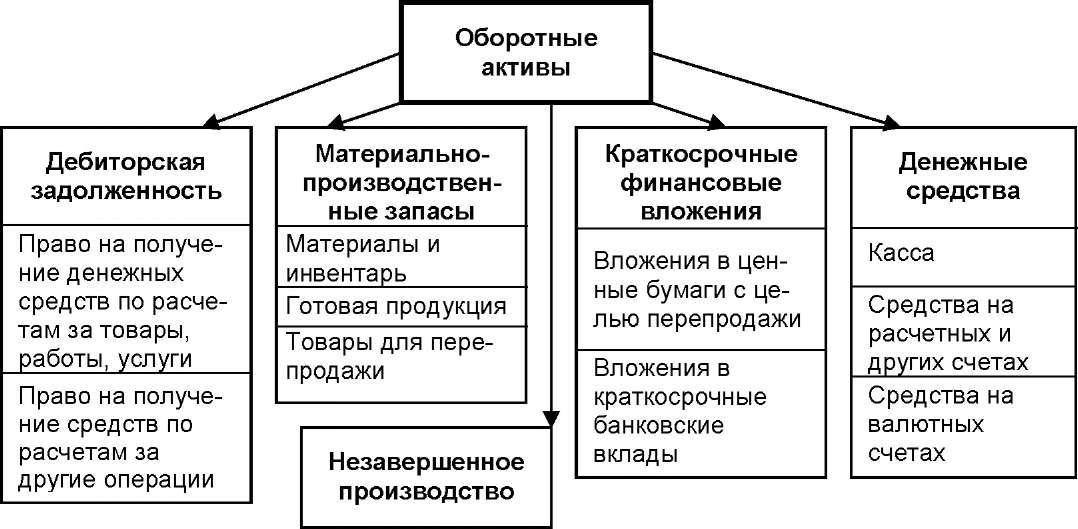

СОДЕРЖАНИЕ ВВЕДЕНИЕ ГЛАВА 1. ИМУЩЕСТВО ПРЕДПРИЯТИЯ, ПОНЯТИЕ И ЕГО СОСТАВ 1.1 Внеоборотные активы, понятие их характеристика …………………. 1.2 Оборотные активы, понятие их характеристика……………………… ГЛАВА 2. АНАЛИЗ СОСТАВА И СТРУКТУРЫ ИМУЩЕСТВА ЗАО «КОМБИКОРМОВЫЙ ЗАВОД» 2.1 Экономическая характеристика деятельности ЗАО «КОМБИКОРМОВЫЙ ЗАВОД» 2.2 Анализ состояния и структуры оборотных средств …………… 2.3 Пути повышения эффективности использования имущества предприятия………………………………………………………………… Заключение Список использованных источников https://topuch.com/imushestvo-predpriyatiya-i-puti-povisheniya-effektivnosti-ego/index.html ВВЕДЕНИЕ Совершенствование механизма управления оборотными средствами предприятий и организаций является одним из главных факторов повышения экономической эффективности производства на стадии развития отечественной экономики. В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей повседневной работе финансовых менеджеров занимает управление оборотными средствами, т.к. от эффективности управления зависят причины успехов и неудач всех производственно-коммерческих предприятий и сельскохозяйственных организаций различных сфер деятельности. Имущество предприятия - это совокупность материальных, финансовых и нематериальных активов, принадлежащих предприятию и предназначенных для осуществления его деятельности. Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Имущество предприятия увеличивается в процессе производственной и хозяйственной деятельности. Оно может являться объектом сделок, отчуждаться, закладываться и т.п. Обычно имущество предприятия обособлено от имущества его учредителей, участников и работников. Предприятие отвечает по своим долгам принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае невыполнения предприятием каких-либо обязательств перед ними. При признании предприятия несостоятельным (банкротом) его имущество в соответствии с установленными законами процедурами может использоваться для удовлетворения требований кредиторов. Рациональное использование оборотных средств в условиях их недостаточного объема является одним из приоритетных направлений деятельности сельхозпроизводителей и приобретает особую актуальность. Рост оборотных средств оправдан, если он сопровождается активизацией продаж, следовательно, и ростом прибыли. При оптимальном уровне оборотного капитала прибыль достигает своего максимума, но дальнейший неоправданный рост оборотных средств будет приводить к излишнему высвобождению активов, избыточной ликвидности, бездействующим средствам, дополнительным издержкам по их обслуживанию, что повлечет снижение прибыли. Следовательно, формирование и использование оборотных средств сопряжено с рисками финансовых потерь, как в условиях нехватки оборотных средств, так и при их избытке. На основе тщательного анализа эффективности использования имущества должна строиться финансовая политика управления оборотным капиталом сельскохозяйственных организаций, реализация, которой должна обеспечить компромисс между риском потери ликвидности и эффективностью производственно-коммерческой деятельности сельхоз. товаропроизводителей. Вне зависимости от организационно-правовых видов и форм собственности источниками формирования имущества любого предприятия являются собственные и заемные средства - это основной источник пополнения средств предприятия. Для того чтобы имущественное положение предприятия было устойчивым, необходимо предварительное планирование доходов и расходования средств, а также регулярное проведение оценки и анализа имущества. Вопросами эффективности использования оборотного капитала предприятий и организаций и степени его влияния на уровень ликвидности и рентабельности, а также на экономику в целом традиционно исследовали отечественные ученые экономисты, такие как: Бочаров В.В., Гаврилов А.Н., Ковалев В.В., Горфинкель В.Я., Новодворский Л.В., Пономарев Л.В. и другие. Целью написания курсовой работы является разработка направлений, повышения эффективности использования имущества на сельхозпредприятиях в условиях рыночной экономики. Постановка цели курсового исследования обусловила решение следующих задач: × определение теоретических аспектов содержания имущества на сельхозпредприятиях; × анализ использования имущества и источников его финансирования; × разработка направлений по повышению эффективности использования имущества предприятия. Объектом исследования является производственно-коммерческая деятельность ЗАО «Комбикормовый завод» расположенного в г.Буйнакск АскорАгроТрейд в условиях рыночной экономики. Предметом исследования является экономическая эффективность использования имущества на исследуемом предприятии, в современной экономике. Информационную базу исследования в работе составили инструктивные и нормативные документы, статистические и аналитические данные Правительства РФ, Минфина РФ, периодические материалы, законодательные и нормативные акты, Правительства РФ, экономическая литература, статистика исследуемого предприятия. Теоретическая и методическая значимость исследования определяется углублением практических знаний по вопросам эффективности использования имущества, а также внеоборотных и оборотных активов на предприятии, а также анализа движения имущества в современной рыночной экономике. Результаты исследования, выводы и предложения могут быть использованы в работе финансово экономических служб сельскохозяйственных предприятий и организаций различных форм собственности. ГЛАВА 1. ИМУЩЕСТВО ПРЕДПРИЯТИЯ, ПОНЯТИЕ И ЕГО СОСТАВ Внеоборотные активы, понятие их характеристика Основные производственные фонды занимают, как правило, основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности, фондоотдачи, фондоемкости, удельных капитальных вложений на один рубль прироста продукции. При расчете среднегодовой стоимости фондов учитываются не только собственные, но и арендуемые основные средства и не включаются фонды, находящиеся на консервации, резервные и сданные в аренду. При совершенствовании экономики в развитии необходимо совершенствовать процесс интенсификации научно — технической базы каждого предприятия. Одними из важнейших задач анализа были и остаются задача научного обоснования напряженности финансово — хозяйственных возможностей, своевременный и комплексный анализ результатов выполнения заказов и продукции как в целом предприятием, так и каждым подразделением. Для успешного решения этих задач необходим обоснованный отбор оценочных показателей, что также достигается с помощью их всестороннего анализа. Не менее важная задача анализа основных средств — содействие внедрению на производственных предприятиях достижения науки и техники, новых технологических разработок, нового оборудования, дальнейшей интенсификации, специализации и концентрации. Только на основании комплексного анализа системы показателей в современных условиях можно объективно проанализировать и оценить результаты финансово — хозяйственной деятельности предприятия в целом, результаты и качество работы отдельных производств. Внеоборотные активы- это имущества организации котоое необходимо для производства и находится в обороте более одного года. Также они подразделяются на 4 вида они показаны на рисунке 1.1  Рис. 1.1 Виды внеоборотных активов Внеоборотные активы характеризуют совокупность имущественных ценностей предприятия, многократно участвующих в процессе хозяйственной деятельности и переносящих на продукцию использованную стоимость частями. В практике учета к ним относят имущественные ценности (активы) всех видов со сроком использования более одного года. Внеоборотные активы характеризуются следующими положительными особенностями: а) Они практически не подвержены потерям от инфляции, а, следовательно, лучше защищены от нее; б) Им присущ меньший коммерческий риск потерь в процессе операционной деятельности предприятия; они практически защищены от недобросовестных действий партнеров по операционным коммерческим сделкам; в) Эти активы способны генерировать стабильную прибыль, обеспечивая выпуск различных видов продукции в соответствии с конъюнктурой товарного рынка; г) Они способствуют предотвращению (или существенному снижению) потерь запасов товарно-материальных ценностей предприятия в процессе их хранения; им присущи большие резервы существенного расширения объема операционной деятельности в период подъема конъюнктуры товарного рынка. Вместе с тем, внеоборотные активы в процессе операционного использования имеют ряд недостатков: а) Они подвержены моральному износу (особенно активная часть производственных основных средств и нематериальные операционные активы), в связи с чем, даже будучи временно выведенными из эксплуатации, эти виды активов теряют свою стоимость; б) Эти активы тяжело поддаются оперативному управлению, так как слабо изменчивы в структуре в коротком периоде; в результате этого любой временный спад конъюнктуры товарного рынка приводит к снижению уровня полезного их использования, если предприятие не переключается на выпуск других видов продукции; в) в подавляющей части они относятся к группе слаболиквидных активов и не могут служить средством обеспечения потока платежей, обслуживающего операционную деятельность предприятия. В системе формирования и реализации политики управления внеоборотными активами предприятия одной из наиболее важных функций финансового менеджмента является обеспечение своевременного и эффективного их обновления, финансовое управление обновлением внеоборотных активов подчинено общим целям политики управления этими активами, конкретизируя управленческие решения в этой области. Состав и структура внеоборотных активов для каждого предприятия индивидуальна и зависит от типа, характера производства и т.д. Оборотные активы, понятие их характеристика В условиях развивающейся отечественной экономики оборотные средства являются составной частью имущества предприятий и организаций всех сфер коммерческой деятельности. Состояние и эффективность их использования определяет одно из главных условий успешной деятельности сельхозпредприятия. Развитие рыночных отношений определяет новые условия их организации. Неустойчивый уровень инфляции и другие кризисные явления, вынуждают предприятия изменять свою политику, по отношению к эффективности использования оборотными средствами, искать новые источники пополнения в краткосрочный и долгосрочный периоды, исследовать вопросы эффективности их использования. Основным условием непрерывности производственного процесса сельском хозяйстве является постоянное возобновление его материальной основы — средств производства. В свою очередь, это определяет непрерывность движения самих средств производства, происходящего в виде их кругооборота. Оборотные фонды последовательно принимают денежную, производственную и товарную формы, что соответствует их подразделению на производственные фонды и фонды обращения. Материальным носителем производственных фондов предприятия являются, средства производства, которые подразделяются на предметы труда, и орудия труда. Готовая продукция вместе с денежными средствами и средствами в расчетах образуют оборотные средства предприятий и организаций. В современной экономике фонды обращения включают в себя: товарную продукцию, выполненные работы, оказанные услуги, денежные средства и средства в расчетах. Поскольку оборотные средства включают как материальные, так и денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия. Состав оборотных активов представлен на рисунке 1.2  Рис.1.2 Виды оборотных активов Кругооборот фондов сельскохозяйственных предприятий начинается с авансирования стоимости в денежном выражении и денежной форме на приобретения сырья, материалов, топлива и других средств производства, что определяет первую стадию кругооборота оборотных средств предприятия. В результате денежные средства принимают форму производственных запасов, выражая переход из сферы обращения в сферу производства. Стоимость при этом не расходуется, а авансируется, так как после завершения кругооборота она возвращается. Завершением первой стадии прерывается товарное обращение, но не кругооборот. Во второй стадии кругооборота совершается процесс производства, где рабочая сила осуществляет производительное потребление средств производства, создавая новый продукт, несущий в себе перенесенную и вновь созданную стоимость. Далее авансированная стоимость снова меняет свою форму — из производительной она переходит в товарную. На третьей стадии кругооборота реализуется произведенная товарная продукция, выполненные работы и оказанные услуги, и поступают за них денежные средства в кассу предприятия и на расчетный счет. На этой стадии оборотные средства вновь переходя из сферы обращения. Прерванное товарное обращение возобновляется, и стоимость из товарной формы переходит в денежную. Разница между суммой денежных средств, затраченных на изготовление и реализацию продукции, и полученных от реализации произведенной продукции составляет денежные накопления предприятия. Закончив один кругооборот, оборотные средства вступают в новый, тем самым осуществляется их непрерывный оборот. Именно постоянное движение оборотных средств является основой бесперебойного процесса производства и обращения, как схематически представлено в Приложении 2. Анализ кругооборота фондов предприятий показывает, что авансируемая стоимость не только последовательно принимает различные формы, но и постоянно в определенных размерах пребывает в этих формах. Таким образом, авансируемая стоимость на каждый данный момент кругооборота различными частями одновременно находится в денежной, производительной и товарной формах. Кругооборот фондов предприятий может совершаться только при наличии определенной авансируемой стоимости в денежной форме. Вступая в кругооборот, она уже не покидает его, последовательно меняет свои функциональный формы. Указанная стоимость в денежной форме представляет собой оборотные средства предприятия. Оборотные средства выступают, прежде всего, как стоимостная категория. В экономическом смысле они не являются материальными ценностями, так как из них нельзя производить готовую продукцию. Являясь стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. В отличии от товарно-материальных ценностей, оборотные средства не расходуются, не затрачиваются, не потребляются, а авансируются, возвращаясь после окончания одного кругооборота и вступая в следующий. Достаточный размер оборотных активов необходимы для бесперебойной работы предприятия, будь то материалы, используемые в производственном процессе, или денежные средства для расчетов с поставщиками. Поэтому анализ ликвидности активов занимает центральное место в финансовом анализе предприятий. В ходе анализа изучают достаточность ликвидных активов для своевременных расчетов с поставщиками подрядчиками по текущей задолженности. Для этого оборотные активы в целом и их группы по степени ликвидности сравнивают с общей величиной краткосрочных обязательств организации на ту же дату. Высокая доля оборотных активов характерна для материалоемких производств, организаций торговли. Чем выше доля оборотных активов (и, соответственно, ниже доля внеоборотных), тем больше организация может привлекать краткосрочного финансирования (краткосрочных кредитов и займов, отсрочек платежа поставщикам и т.п.) без ущерба для своей финансовой устойчивости. Процесс авансирования представляет собой одну из существенных и отличительных черт оборотных средств, так как он играет важную роль в установлении их экономических границ. Временным критерием для оплаты текущих счетов оборотных средств должен являться не квартальный или годовой объем фондов, а один кругооборот, после которого они возмещаются и вступают в следующий. Ритмичность, слаженность и высокая результативность коммерческой работы предприятия во многом зависят от его обеспеченности оборотными средствами. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнению производственной программы. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию в производственной деятельности предприятия. Следует отметить, что определение оборотных средств как авансированных денежных средств в создаваемые запасы оборотных производственных фондов и фондов обращения не раскрывает полного экономического содержания этой категории. Оно не учитывает, что наряду с авансированием определенной суммы денежных средств происходит процесс авансирования в эти запасы стоимости прибавочного продукта, создаваемого в процессе производства. В связи с этим у рентабельных предприятий после завершения кругооборота фондов сумма авансированных оборотных средств возрастает на определенную сумму полученной прибыли. У нерентабельных предприятий сумма авансированных оборотных средств при завершении кругооборота фондов уменьшается в связи с понесенными убытками. Процесс формирования оборотных средств предприятий обязательно включает систематический контроль за их сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности. Таким образом, проанализировав теоретические основы понятия и имущественного состава внеоборотных активов, можно сделать вывод о том, что основные производственные фонды являются основой в общей сумме собственного капитала предприятия, в особенности производственного сектора отечественной экономики. При эффективном использовании внеоборотных активов в финансово-хозяйственной деятельности, зависят конечные результаты деятельности предприятия, такие как выпуск и себестоимость продукции, прибыль, рентабельность. Для обобщающей характеристики эффективности использования основных средств служат показатели рентабельности, фондоотдачи, фондоемкости, удельных капитальных вложений на один рубль прироста продукции. В следующем разделе курсовой работы проводится анализ состава и структуры имущества по материалам ЗАО «Комбикормовый завод» за 2020 — 2022гг оборотный имущество финансирование. ГЛАВА 2. АНАЛИЗ СОСТАВА И СТРУКТУРЫ ИМУЩЕСТВА ЗАО “КОМБИКОРМОВЫЙ ЗАВОД” за 2020-2022гг. 2.1 Общая характеристика производственной деятельности предприятия Закрытое акционерное общество «Комбикормовый завод» создано в соответствии с законодательством Российской Федерации, Указом Президента РФ от 01 июля 1992 № 721 «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в закрытые акционерные общества» и решением о приватизации комитета по управлению государственным имуществом Буйнакска от 17 мая 1993 года № 145 и зарегистрировано постановлением администрации. Основными нормативными правовыми документами, регламентирующими деятельность ЗАО «Комбикормовый завод» по повышению эффективности использования денежных средств и закрепленного имущества, являются Федеральный закон от 26 декабря 1995 года № 208-ФЗ «об акционерных обществах» и устав ЗАО «Комбикормовый завод», новая редакция которого утверждена решениями общего собрания акционеров. Исследуемое предприятие ЗАО «Комбикормовый завод» — одно из крупнейших предприятий системы переработки хлебопродуктов Буйнакска. Производственные мощности перегрузочного комплекса позволяют перегружать на автомашины до 5 тонн зерна в день. Размер уставного капитала ЗАО «Комбикормовый завод» составляет 7597 тыс. рублей, разделен на 7597 штук обыкновенных именных бездокументарных акций номинальной стоимостью 1 тыс. рублей каждая между 10 основными акционерами — юридическими лицами и физическими лицами. Доля федеральной собственности в уставном капитале составляет 50,99% акций или 3 875 штуки. ЗАО «Комбикормовый завод» включено в перечень стратегических предприятий и стратегических акционерных обществ, осуществляющих производство и переработку продукции вторичного сырья, имеющих стратегическое назначение для обеспечения сельхозтоваропроизводителей, защиты экономических интересов предприятий сельхозназначения. Анализ производственно-коммерческой деятельности ЗАО «Комбикормовый завод» показал, что с закрытием в марте 2018 года на реконструкцию производственных мощностей на 23% , через который исследуемое предприятие вело перегрузку до 30 тыс. тонн переработанного зерна, произошли изменения и активизация инвестиционной политики в направлении на укрепление, совершенствование и техническое перевооружение большинства производств, восстановление изношенных основных фондов. За 2020-2022 годы введены новые основные фонды стоимостью 216547 тыс. рублей, из них в виде машин и оборудования — на сумму 131846 тыс. рублей, или 60,8% от стоимости всех основных фондов. По решению администрации было осуществлено строительство дополнительной технологической линии по приему зерна из автотранспорта, что позволило увеличить ежесуточную приемку зерна, поступающего автотранспортом до 12 тонн. Сумма затрат по приему зерна в 2021-2022 годах составила 5,4 млн. рублей против 17,8 млн. рублей в 2019-2020 годах, а объем принятого зерна увеличилась с 1835 до 1951,2 тонн. Основными направлениями производственной деятельности и источниками поступления финансовых ресурсов ЗАО «Комбикормовый завод» являются: оказание услуг по переработке зерновых культур для сельхозпроизводителей, переработка давальческого сырья зерновых культур, производство и реализация муки и крупы. Более половины объема реализации продукции, выполненных работ, составляет оказание услуг по переработке зерна. В 2022 году их удельный вес в общем объеме реализации составил 59,8 % или сократился на 23,6 процентных пункта по сравнению с 2021 годом. Это произошло в первую очередь из-за уменьшения объемов переработки зерна более чем в 2 раза и вызвано не только изменениями в производстве зерна в России, но изменениями, связанными с конъюнктурой рынка. Таким образом, анализ производственно-коммерческой деятельности исследуемого предприятия показал, что нарушений в части ведения бухгалтерского учета и отчетности, а также правильности отражения выручки за оказанные услуги по перевалке зерновых культур для сельхозтоваропроизводителей не установлено. Финансовый учет имущества, обязательств и коммерческих операций ведется на основе натуральных показателей в денежном выражении. В 2021-2022 годах при проведении Федеральной налоговой службой встречных проверок нарушений в части соблюдения налогового законодательства Российской Федерации не установлено. Однако, отдельные нормы, принятые в Уставе ЗАО «Комбикормовый завод»; типовой договор на оказание услуг по переработке зерновых для сельхоза нужд, невыполнение части из них; необоснованная ценовая политика при определении стоимости услуг, а также отсутствие установленных заданий на получении прибыли и других основных показателей экономической деятельности, определенных постановлением Правительства РФ, сдерживают работу по повышению эффективности его производственно-коммерческой деятельности. Анализ расчетных коэффициентов, характеризующих эффективность работы комбината, показывает высокую платежеспособность, финансовую устойчивость и обеспеченность собственными основными и оборотными средствами, коэффициенты ежегодно превышают рекомендованные нормативы и увеличиваются. Однако это свидетельствует и о недостаточно эффективном использовании имеющихся финансовых и материально-технических ресурсов и капитала ЗАО «Комбикормовый завод». 2.2 Анализ состояния и структуры оборотных средств Предприятия и организации различных сфер деятельности, работающие на принципах коммерческого расчета, должны обладать определенной имущественной и оперативной самостоятельностью, чтобы вести дело рентабельно и нести ответственность за принимаемые решения. В этих случаях возрастает необходимость определения потребности предприятий в собственных оборотных средствах, играющих главную роль в нормальном функционировании предприятий. Потребность исследуемого предприятия ЗАО «Комбикормовый завод» в оборотных средствах устанавливается в процессе нормирования, т.е. определение норматива оборотных средств. Целью нормирования на комбинате является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения. Отечественная практика определения потребности в оборотных средствах на предприятиях и в организациях основана на ряде принципов. Величина норматива не является величиной постоянной, т.к. размер собственных оборотных активов зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов. Для определения норматива на исследуемом предприятии принимается во внимание среднесуточный расход нормируемых элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство; по незавершенному производству — исходя из себестоимости валовой или товарной продукции; по готовой продукции — на основании производственной себестоимости выпущенной товарной продукции комбината. В условиях развивающейся экономики отечественные предприятия и организации применяют в основном такие методы нормирования оборотных средств, как: метод прямого счета, аналитический, коэффициентный. В экономической практике наиболее целесообразно применение метода прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов. К частным относятся нормативы оборотных средств в производственных запасах: сырья, основных и вспомогательных материалов, покупных полуфабрикатов, комплектующих изделий, топлива, тары, запасных частей; в незавершенном производстве и полуфабрикатах собственного производства; в расходах будущих периодов; в готовых изделиях. Особенность каждого элемента определяет специфику нормирования. Потребность запаса в днях по отдельным видам сырья, материалов и полуфабрикатов устанавливается исходя из времени, необходимого для создания транспортного, подготовительного, технологического, текущего складского и страхового запасов. Следовательно, общая норма запаса в днях на сырье, основные материалы о покупные полуфабрикаты, на исследуемом предприятии в целом складывается из пяти групп перечисленных запасов в таблице. Норматив оборотных средств на вспомогательные материалы для исследуемого предприятия устанавливается в основном по двум основным группам. К первой группе относятся материалы, расходуемые регулярно и в больших количествах. Норматив рассчитывается так же, как на сырье и основные материалы. Во вторую группу включаются вспомогательные материалы, используемые в производстве редко и в незначительных объемах. Норматив исчисляется аналитическим методом на основе данных за предыдущие отчетные периоды. Использование данного метода на практике предполагает, что величины продолжительности оборота элементов операционного цикла, исследуемого предприятия не только должны быть хорошо известны и актуальны по своим значениям, но и являться одними из основных показателей оценки эффективности операционной деятельности для подразделений производства и финансов. Рассмотренный подход к оценке потребности в оборотных средствах комбината переработки хлебопродуктов дает возможность оценить сумму, источники, необходимость привлечения и объема привлекаемых средств. Для того чтобы не столкнуться с проблемой дефицита денежных средств, на основе полученных расчетов в обязательном порядке необходимо составлять план движения денежных средств. Минимально допустимый шаг планирования в таком плане — месяц, а для оперативного управления — квартал. Такая детализация по календарному принципу позволяет не только выявить скрытые на итоговом горизонте планирования кассовые разрывы, но и является основой для реализации процедуры платежного календаря. 2.3 Направления улучшения использования имущества |