Отчет по ПП.01 Швороб алина БУ-9-21. Исследование порядка заполнения кассовых и банковских документов, бланков строгой отчетности

Скачать 304.18 Kb. Скачать 304.18 Kb.

|

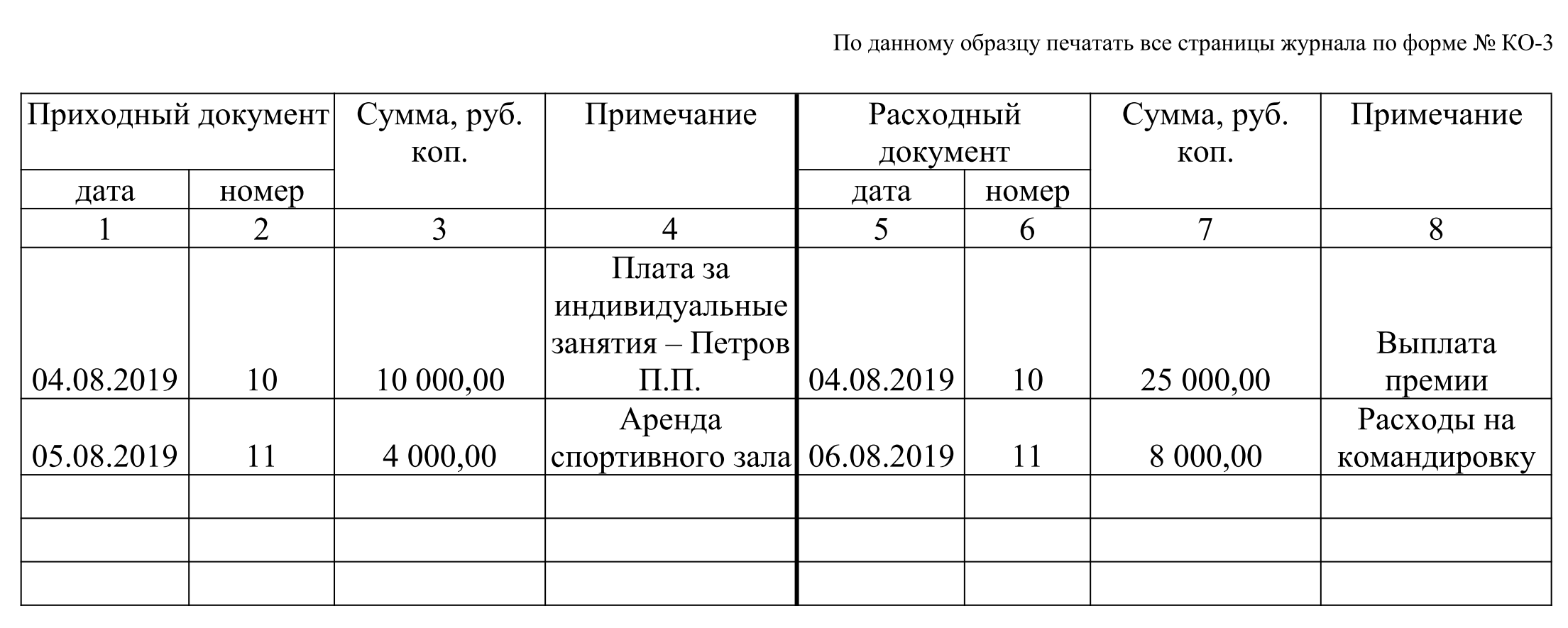

1 2  Рис. 2.1 Организационная структура ООО «Лугатон» Преимуществами линейной организационной структуры управления является: - единство и четкость распоряжений; - согласованность действий исполнителей; - простота управления (один канал связи); - четко выраженная ответственность; - оперативность в принятии решений; - личная ответственность руководителя за конечные результаты деятельности своего подраздела. Недостатками линейной организационной структуры управления является: - высокие требования к руководителю, который должен быть подготовлен всесторонне, чтобы обеспечить эффективное управление; - перегрузка информацией, множество контактов с подчиненными; - концентрация власти в управленческой верхушке. В целом организационная структура ООО «Лугатон» является не сложной и небольшой, но вместе с тем работники предприятия ежедневно прикладывают достаточно значительных усилий для обеспечения нормального функционирования компании. 1.4. Должностная инструкция и квалификационной характеристикой кассира, организация работы, рабочее место, правила техники безопасности кассира. Должностная инструкция не входит в перечень документов, которые должны быть на предприятии в обязательном порядке. Тем не менее, это очень важный документ, который определяет функции сотрудников, порядок их назначения и увольнения, права, ответственность и прочие условия, сопутствующие трудовой деятельности работников организации. Кассир относится к категории технических исполнителей. Требования к квалификации: начальное профессиональное образование без предъявления требований к стажу работы или среднее (полное) общее образование и специальная подготовка по установленной программе без предъявления требований к стажу работы. Кассир назначается на должность и освобождается от нее директором организации. Кассир должен знать: Постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих и других органов, касающиеся ведения кассовых операций; Формы кассовых и банковских документов; Правила приема, выдачи, учета и хранения денежных средств и ценных бумаг; Порядок оформления приходных и расходных документов; Лимиты остатков кассовой наличности, установленной для организации; Правила обеспечения их сохранности; Порядок ведения кассовой книги, составления кассовой отчетности; Правила эксплуатации электронно-вычислительной техники; Правила внутреннего трудового распорядка; Правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты. В своей работе кассир руководствуется: Действующим законодательством; Внутренними нормативными актами работодателя; Трудовым договором и настоящей должностной инструкцией. На время отсутствия кассира и (отпуск, командировка и пр.) его обязанности выполняет лицо, назначенное в установленном порядке. Данное лицо приобретает соответствующие права и обязанности, по которым несет ответственность. Кассир: Осуществляет операции по приему, учету и выдаче денежных средств. Получает денежные средства согласно установленным правилам для выплаты зарплат, премий и других расходов. Передает инкассаторам денежные средства. Ведет на основе приходных и расходных документов кассовую книгу. Составляет кассовую отчетность. Следит за работой кассового оборудования. Следит за сохранностью кассовой ленты. Права кассира. Кассир имеет право: Знакомиться с новыми положениями, принятыми руководством, касающимися его работы. Вносить предложения, касающиеся улучшения производственного процесса. Запрашивать от структурных подразделений организации и самостоятельных специалистов необходимую информацию, необходимую для исполнения должностных обязанностей. Ответственность кассира. Кассир несет ответственность в следующих случаях: За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, в пределах, установленных трудовым законодательством Луганской Народной Республики. За правонарушения, совершенные в процессе своей деятельности, в пределах, установленных действующим административным, уголовным и гражданским законодательством Луганской Народной Республики. За причинение материального ущерба организации в пределах, установленных действующим трудовым и гражданским законодательством Луганской Народной Республики. За использование имущества и средств предприятия в интересах, противоположных интересам учредителей. Квалификационная характеристика кассира. Должностные обязанности: Осуществляет операции по приёму, учёту, выдаче и хранению денежных средств и ценных бумаг с обязательным соблюдением правил, обеспечивающих их сохранность. Получает по оформленным в соответствии с установленным порядком документам денежные средства и ценные бумаги в учреждениях банка для выплаты рабочим и служащим заработной платы, премий, оплаты командировочных и других расходов. Ведёт на основе приходных и расходных документов кассовую книгу, сверяет фактическое наличие денежных сумм и ценных бумаг с книжным остатком. Составляет описи ветхих купюр, а также соответствующие документы для их передачи в учреждения банка с целью замены на новые. Передаёт в соответствии с установленным порядком денежные средства инкассаторам. Составляет кассовую отчётность. Должен знать: Нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы по ведению кассовых операций; Формы кассовых и банковских документов; Правила приёма, выдачи, учёта и хранения денежных средств и ценных бумаг; порядок оформления приходных и расходных документов; Лимиты остатков кассовой наличности, установленной для предприятия, правила обеспечения их сохранности; порядок ведения кассовой книги, составления кассовой отчётности; Основы организации труда; Правила эксплуатации вычислительной техники; Основы законодательства о труде ; Правила внутреннего трудового распорядка; правила и нормы охраны труда. Требования к квалификации Начальное профессиональное образование без предъявления требований к стажу работы или среднее (полное) общее образование и специальная подготовка по установленной программе без предъявления требований к стажу работы. Организация наличного денежного обращения на предприятии ООО «Лугатон » осуществляется согласно Порядку ведения кассовых операций. Так операциями по приему и выдаче денежных средств предприятия из кассы занимается материально ответственное лицо – кассир Шкрупова Лидия Федоровна, которая несет материальную ответственность за сохранение принятых ценностей. При оформлении на работу с кассиром был заключенный договор о полной индивидуальной материальной ответственности за врученные ей материальные ценности. В целом помещение кассы ООО «Лугатон» отвечает следующим требованиям: - является изолированным от других служебных и подсобных помещений - располагается на втором этаже двухэтажного здания, кроме того окна кассового помещения дополнительно оборудованы внутренними ставнями; - стены, пол и потолок кассы имеют прочные капитальные перекрытия, надежные внутренние стены и перегородки; - касса закрываться на две двери: внешнюю, открывающуюся наружу, и внутреннюю, изготовленную в виде стальной решетки и открывающуюся внутрь помещения кассы; - касса оборудована специальным окошком для выдачи денег; - имеется в наличии сейф (металлический шкаф) для хранения денег и ценностей, прочно прикрепленный к строительным конструкциям пола и стены стальными ершами; - в кассе присутствует исправный огнетушитель; - на рабочем месте кассира установлена кнопка тревожной сигнализации для передачи сигнала тревоги в дежурную часть органов внутренних дел; - ключи от сейфа и помещения кассы хранятся у кассира, а дубликаты этих ключей в опечатанных кассирами пакетах у директора предприятия. Отмечу, что кассиру категорически запрещено передавать ключи посторонним лицам, оставлять их в условленных местах или изготавливать неучтенные дубликаты. Организация работы кассы. Для приёма, хранения и расходования наличных денежных средств предприятие должно иметь кассу. Касса – это обобщённое подразделение, осуществляющая и оформляющее все операции по наличному денежному обороту. На практике касса чаще всего включает в себя главную кассу и ряд оперативных касс. Оперативные кассы служат для приёма наличных денежных средств у населения за реализуемые товары с применение ККМ. Главная касса должна иметь изолированная помещение, удовлетворяющее требованиям безопасности и надёжности в сохранении денежных средств. Все наличные деньги должны храниться в несгораемых металлических шкафах. В штате предприятия предусмотрена должность кассира, который несёт материальную ответственность за сохранность всех принимаемых им ценностей. Приём кассира на работу оформляется приказом руководителя организации. После принятия на работу кассира с ним заключается договор о полной материальной ответственности. На его основании кассир несёт ответственность за сохранность средств в кассе, правильности оформления кассовых документов и ведения кассовой книги а так же за ущерб причиненный предприятию, как в результате умышленных действий, так и в результате недобросовестного отношения к своим обязанностям. Отсутствие договора о полной материальной ответственности исключает возможность взыскание сумм недостачи в полном объёме. На малых предприятиях не имеющих в штате кассира, его обязанности могут выполняться главным бухгалтером или другим работником по письменному распоряжению руководителя организации при условии заключения с ним договора о полной материальной ответственности. Кассиру запрещается передоверять свою работу другим лицам. Доступ в помещение кассы лицам не имеющим отношения к её работе воспрещается. Проведение кассовых операций контролируются коммерческими банками, которые обслуживают предприятие. Между предприятием и банком заключается договор, по которому устанавливается лимит кассы. Лимит кассы – это ограничение на остаток денег, который может находится в кассе на конец дня. Предприятия, не имеющие лимита должны ежедневно сдавать в банк всю денежную наличность. Сверх установленного лимита денежные средства могут храниться в кассе только в дни выдачи заработной платы, пенсий, командировочных и т.д. в течении трёх рабочих дней, включая день получения денег в банке. За несоблюдение организациями условий работы с денежной наличностью, а так же несоблюдение порядка ведения кассовых операций к ним могут быть применены меры финансовой ответственности. Эффективность работы кассового узла зависит от таких факторов как профессионализм кассира, эргономика его рабочего места; возможности оборудования, надежность и простота обслуживания программного обеспечения. Уровень организации рабочих мест определяется их технической оснащенностью, эффективностью использования оборудования и средств механизации, планировкой. Организация рабочего места кассира-контролера должна обеспечивать наиболее полное использование площади узла расчета, правильный выбор типа оборудования и возможность его рациональной установки. Планировка рабочих мест должна отвечать требованиям эргономики, максимально облегчать труд (снижать физическую нагрузку, сокращать излишние переходы, наклоны, повороты). При этом должна быть обеспечена высокая эффективность труда. Для защиты кассиров от преступных посягательств на их рабочих местах предусматривается аварийное освещение и устанавливается кнопка тревожной сигнализации, предназначенная для передачи сигналов тревоги. Правила техники безопасности при работе на кассовом оборудовании. При работе и техническом обслуживании кассовой машины необходимо кассиру-операционисту и техническим специалистам выполнять требования в отношении техники безопасности, изложенные в ПТБ, ПТЭ, ПУЭ, а также в руководстве по эксплуатации на данный вид кассовых машин, в том числе: Рабочее место кассира должно быть оборудовано так, чтобы исключить возможность соприкосновения работающего с токоведущими устройствами, шинами заземления, батареями отопления, водопроводными трубами; Включать машину в сеть следует через специальную розетку, которая должна быть заземлена; Не разрешается применять предохранители, не рассчитанные на ток, предусмотренный технической характеристикой данной машины, и включать машину в сеть без предохранителя (заменять предохранитель "жучком"); Перед включением машины в электросеть надо осмотреть вилку, шнур, розетку и убедиться в их исправности (нет ли обрывов, оголений и т.п.); Следует помнить, что у машин с автоматическим открыванием денежного ящика во время выдачи первого чека происходит выталкивание денежного ящика под действием пружин не менее чем на 1/3 его длины; Не допускается вмешательство в работу машины после ее пуска до окончания рабочего цикла; При остановке машины по неизвестной причине, а также при внезапном стопорении (остановка машины при незаконченном рабочем цикле) необходимо отключить ее от сети электропитания; Запрещается проводить техническое обслуживание машины, включенной в сеть электропитания; 1.5.Кассовые операции и кассовые документы в организации. Используемые предприятием информационно-коммуникационные технологии (компьютерная техника, лицензионные программные средства и т.п). Кассовые операции – это операции, связанные с приемом, хранением и расходованием различных денежных средств, поступающих в кассу организации из обслуживающего банка. К кассовым операциям относятся:прием наличности в национальной и иностранной валюте от клиентов для зачисления на собственные счета и счета других юридических и физических лиц или на соответствующий счет банка; выдача наличности в национальной и иностранной валюте клиентам с их счетов по расходным кассовым документам через кассу банка или с применением платежных карточек или соответствующего счета банка через его кассу или банкомат; прием от физических и юридических лиц наличности в национальной и иностранной валюте для перевода и выплаты получателю суммы перевода в наличной форме; изъятие из обращения сомнительных банкнот (монет) и отправка их на исследование; обмен клиентам непригодных для обращения банкнот (монет) одного номинала на банкноты (монеты) другого номинала; валютообменные операции; операции с банковскими металлами. Приём наличных денег при осуществлении расчётов с физическими лицами должен производиться с обязательным применением контрольно-кассовых машин. Наличные деньги, полученные предприятием в банке, должны расходоваться на цели, указанные в чеке. Наличные деньги, находящиеся в кассе, не должны превышать объемов лимита, установленных банком по согласованию с руководителем предприятия. Оформление кассовых операций производится по типовыми межведомственными формами первичной учетной документации для предприятий и организаций. Приём наличных денег кассиром предприятия производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, на это уполномоченным письменным распоряжением руководителя предприятия. Выдача наличных денег производится по расходным кассовым ордерам или надлежаще оформленным другим документам (платёжным ведомостям, счетам и др.) с наложением на этих документах штампа с реквизитами расходного кассового ордера. Подчистки, помарки или исправления в приходных, расходных кассовых ордерах и заменяющих их документах не допускаются. Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Все поступления и выдачи наличных денег предприятия учитываются в кассовой книге, которая должна быть пронумерована, прошнурована и проштампована. Контроль над правильным ведением кассовой книги возлагается на главного бухгалтера предприятия. За несоблюдение порядка ведения кассовых операций применяются меры финансовой ответственности: за осуществление расчетов наличными денежными средствами с другими предприятиями сверх установленных предельных сумм — штраф в 2-кратном размере суммы. произведенного платежа; за неоприходование (неполное оприходование) в кассе денежной наличности — штраф в 3-кратном размере неоприходованной суммы; за несоблюдение действующего порядка хранения свободных денежных средств, а также за накопление в кассах наличных денег сверх установленных лимитов — штраф в 3-кратном размере выявленной сверх лимитной кассовой наличности. На руководителей предприятия, допустивших указанные нарушения, налагаются административные штрафы в 50-ти кратном установленном законодательством Луганской Народной Республики размере минимальной месячной оплаты труда. Информационные технологии охватывают все ресурсы, необходимые для управления информацией, особенно компьютеры, программное обеспечение и сети, необходимые для создания, хранения, управления, передачи и поиска информации. Информационные технологии могут быть сгруппированы следующим образом: Технические средства; Коммуникационные средства; Организационно-методическое обеспечение; Стандартизация. В настоящее время существуют различные сети передачи данных — совокупности оконечных устройств (терминалов) связи, объединённых каналами передачи данных и коммутирующими устройствами (узлами сети), обеспечивающими обмен сообщениями между всеми оконечными устройствами. Существуют следующие виды сетей передачи данных: Телефонные сети — абонентские сети связи, для доступа к которым используются телефонные аппараты, АТС и оборудование передачи данных; Компьютерные сети — сети, оконечными устройствами которых являются компьютеры. Отчет кассира. Прием, проверка и обработка кассовых документов в организации, заполнение регистров синтетического учета по счету «Касса». Акт инвентаризации наличных денежных средств. Основы материальной ответственности. Работники несут материальную ответственность за ущерб, причиненный предприятию. Условиями наступления материальной ответственности работника являются (данные условия должны выполняться одновременно): Нарушение работником возложенных на него трудовых обязанностей; Нанесение прямого действительного ущерба; Вина в действиях или бездействии работника; Прямая причинная связь между противоправным и виновным действием или бездействием работника и ущербом, который наступил. Нарушение трудовых обязанностей. Это первое и основное условие для привлечения к ответственности. Ведь КЗоТ регламентирует трудовые отношения. Как следствие — для привлечения работника к материальной ответственности за нарушение трудовых обязанностей такие обязанности должны быть прописаны в должностной инструкции или в письменном трудовом договоре. Однако вне пределов рабочего времени он освобождается от исполнения не только трудовой обязанности выполнять работу в соответствии с трудовым договором, но и от исполнения абсолютного большинства других трудовых обязанностей, возложенных на него правилами внутреннего трудового распорядка. Поэтому работник не может нести ответственность за несохранность имущества, которое ему передали на хранение, использование в процессе работы или в иных целях, в период по окончании рабочего времени и до его начала. Нанесение прямого действительного ущерба. Под прямым действительным ущербом, в частности, следует подразумевать потерю, ухудшение или снижение ценности имущества, необходимость для предприятия провести расходы на восстановление, приобретение имущества или иных ценностей или провести лишние, т.е. возникшие вследствие нарушения работником трудовых обязанностей, денежные расходы. Имеющаяся вина работника и причинно-следственная связь. Обязательным условием привлечения работника к материальной ответственности является его вина. Вина работника — это его психическое отношение к совершенному действию или бездействию и его последствиям, выраженное в форме умысла или неосторожности. Причинная связь между противоправным и виновным действием или бездействием работника и имущественным ущербом, который произошел, должна быть прямой (непосредственной). Прямая связь — это такая, при которой имущественный ущерб непосредственно, с неизбежностью следует из действий или бездействия работника. В любом случае работник должен нести материальную ответственность лишь за ту часть ущерба, которая непосредственно следует из его действий или бездействия. 2.2.Порядок действий (решений) в стандартных и нестандартных ситуациях на предприятии по виду деятельности Ведение кассовых операций. По решению руководителя предприятия лимит кассы может устанавливаться на основании расчета среднедневной выдачи наличности из кассы. В случае установления лимита кассы на основании среднедневной выдачи наличности при расчете учитываются данные строк 3 и 4 таблицы «Кассовые обороты» приложения 8. Согласно строке 3 этой таблицы в расчет среднедневной выдачи наличности из кассы не включаются выплаты, связанные с оплатой труда, стипендий, пенсий, дивидендов. В соответствии с п. 1.2 Положения №637 и п. 3.15 Инструкции №5, командировочные расходы (суточные, стоимость проезда, расходы на наем жилого помещения) не относятся к выплатам, связанным с оплатой труда. Кассовые операции — нестандартные ситуации. Иногда в работе бухгалтера возникают ситуации, в которых найти правильное решение непросто, даже заново прочтя все соответствующие нормативные документы. Лимит кассы предприятия устанавливают самостоятельно на основании расчета лимита остатка наличности в кассе. Установленный лимит кассы утверждается внутренними приказами (распоряжениями) предприятия. По решению руководителя предприятия лимит кассы может устанавливаться на основании расчета среднедневной выдачи наличности из кассы. В случае установления лимита кассы на основании среднедневной выдачи наличности при расчете учитываются данные строк 3 и 4 таблицы «Кассовые обороты» приложения 8 к Положению №637. Согласно строке 3 этой таблицы в расчет среднедневной выдачи наличности из кассы не включаются выплаты, связанные с оплатой труда, стипендий, пенсий, дивидендов. В соответствии с п. 1.2 Положения №637 и п. 3.15 Инструкции №5, командировочные расходы (суточные, стоимость проезда, расходы на наем жилого помещения) не относятся к выплатам, связанным с оплатой труда. Таким образом, в случае установления лимита кассы на основании показателя среднедневной выдачи наличности из кассы, для расчета лимита по данному показателю учитываются выплаты наличностью на различные нужды , а также на командировку (кроме выплат, связанных с оплатой труда, пенсий, стипендий, дивидендов). В соответствии с Положением 8 лимит кассы — это предельный размер суммы наличности, которая может оставаться в кассе во внерабочее время. Лимит кассы предприятия устанавливают самостоятельно. Они могут держать во внерабочее время в своих кассах наличность в пределах, не превышающих установленный лимит кассы. Наличность, превышающая установленный лимит, обязательно сдается в банк для ее зачисления на текущий счет предприятия. Предприятия сдают наличность самостоятельно или через соответствующие инкассаторские службы, которым согласно законодательству предоставлено право на перевозку валютных ценностей и инкассацию денежных средств.Но заблаговременно, до наступления сроков выплаты зарплаты, предприятие не может накапливать наличную выручку сверх установленного лимита кассы. По окончании установленных сроков выплат, связанных с оплатой труда по расходным ведомостям, кассир обязан выполнить требования п. Положения. Напротив фамилии лиц, которым не осуществлены выплаты, поставить оттиск штампа или сделать надпись «Депоновано»1; Наличные средства, полученные для выплат, связанных с оплатой труда, и не выплаченные в установленный срок отдельным физическим лицам. Если депонированные суммы превышают установленный лимит кассы, они подлежат сдаче в банк. В этом случае следует оформить общий расходный кассовый ордер на такую сумму. При инвентаризации кассы в ООО «Лугатон» проверяется фактическое присутствие денежных средств и других ценностей, находящихся в кассе, поэтому в подсчете учувствует вся наличность, все ценные бумаги и все денежные документы находящаяся в кассе на момент инвентаризации. Никакие документы или расписки в остаток наличности кассы не включаются. Заявления кассира о наличии в кассе денежных средств и других ценностей, не принадлежащих предприятию, во внимание не принимаются. Положение о ведении кассовых операций на территории Луганской Народной Республики. С целью усовершенствования наличных расчетов на территории Луганской Народной Республики, приказывают: Утвердить прилагаемое Положение о ведении кассовых операций на территории Луганской Народной Республики. Начальнику отдела правовой и кадровой работы Министерства финансов Луганской Народной Республики обеспечить в установленном порядке предоставление этого приказа на государственную регистрацию в Министерство юстиции Луганской Народной Республики. Контроль за исполнением приказа возлагаю на Директора Расчетно-кассового центра Луганской Народной республики. 2.3.Журнал регистрации приходного и расходного кассового ордера. Журнал регистрации приходных и расходных кассовых ордеров (форма КО-3) фиксирует первичные учетные документы наличного обращения денежных средств. Нужно вести учет всей «первички», которая оформляются при обращении с наличными денежными средствами: Приходные кассовые ордера (ПКО); Расходные кассовые ордера (РКО). Обязательно указываем сведения: Номер ордера; Дату; сумму; Примечания. Заполнение кассового журнала, образец Допускается ведение журнала как с помощью технических средств (то есть в электронной форме), так и в бумажном виде. Если журнал ведется в бумажной форме и заполняется от руки, следует помнить, что все его страницы нужно пронумеровывать, прошить нитью и заверить подписью. Рассмотрим, как заполнять кассовый журнал, на примере. Условно процесс можно разбить на две части: заполнение титульного листа и таблицы учета. Шаг 1. Заполняем титульный лист. Указываем наименование организации. Если структурных подразделений нет — ставится прочерк. Пишем код по ОКПО согласно данным статистики. Ш  аг 2. Прописываем период, за который ведется учет. Так же должность и ФИО ответственного лица. аг 2. Прописываем период, за который ведется учет. Так же должность и ФИО ответственного лица.  Далее, заполняем табличную часть. Каждый лист разделен на две части: в левой части – регистрация приходных ордеров (ПКО); в правой – расходных ордеров (РКО). Заполняются они одинаково. Шаг 3. Заполняем дату и порядковый номер приходного или расходного документа. Шаг 4. Прописываем сумму, которая указана в документе. Шаг 5. В примечании кратко указываем информацию от кого получены или кому выданы деньги, а также основание для этого.  ЗАКЛЮЧЕНИЕ В результате прохождения производственной практики я ознакомилась со структурой и внутренним устройством предприятия ООО «Лугатон». В ходе прохождения производственной практики я изучила кассовый аппарат, формы кассовых и банковских документов, правила приема, выдачи, учета и хранения денежных средств и ценных бумаг,правила обеспечения сохранности денежных средств, составление кассовой отчетности. На ОО «Лугатон» были изучены оформление приходных и расходных ордеров, отчет кассира, возврат кассира. В процессе прохождения практики были выполнены цели и решены поставленные задачи : Определена организационно-правовая форма, ее достоинства и недостатки с учетом специфики предприятия; Организационная структура управления предприятием, ее вид и ее преимущества и недостатки; Ознакомилась с кассовыми операциями и кассовыми документами в организации; Заполнила формы кассовых и банковских документов. ЛИТЕРАТУРА Основные источники: 1.Налоговое законодательство ЛHP: Сборник. 2.Налоговый кодекс: Блиц-Информ. 3.Ткаченко Н.М.Бухгалтерский финансовый учет на предприятиях. Учебник:для студ.высш.учеб.завед.экон.спец.-7е изд.,дополн. и перераб.-К. 4.Кавтарева Я.Валютные операции: порядок осуществления и учет.-4-е изд. перераб.и доп.-Х.:Фактор. 5.Сердюк A.M., Заревчанская Т.В.Налоговые системы (практикум): Учебное пособие.-К.: Центр учебной литературы. 6.Стрельников P.M., Свиридова Т.В.Контроль и ревизия. Практикум:Уч.пос.-К.:Центр учебной литературы. 7. Закон «О налоговой системе Луганской Народной Республики» от 30.11. 2015 года № 79 – II. с изменениями и дополнениями в 2016 г. 8. Закон Луганской Народной Республики «О минимальной заработной плате» от 21 августа 2015 г., № 95-ПЗ/15. 9.Закон Луганской Народной Республики «О едином взносе на общеобязательное государственное социальное страхование» от 22 декабря 2015 г. № 173-ПЗ/15. 10. Трудовой кодекс Луганской Народной Республики от 04.03.2016 № 88-II, от 12.08.2016 № 113-II, от 06.01.2017 № 139-II). 11 Национальные стандарты бухгалтерского учета // Все о бухгалтерском учете. – 16 сентября 2002 - № 84 (751). 12.План счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций – утверждено приказом МФУ № 291 от 30.11.99г. 13. Положением о документальном обеспечении записей в бухгалтерском учете, утвержденное приказом № 88 от 24.05.1995г. 14. Приказ «Об утверждении бухгалтерской (финансовой) отчетности и Перечня дополнительных статей бухгалтерской (финансовой) отчетности» Луганской Народной Республики от 27.12.2017 № 592/1643. Интернет ресурсы: 1. ЭУМК по дисциплине. 2. http://school-collection.edu.ru 3. www.exponenta.ru 4. http://www.mathtest.ru 5. http://www.mathnet.ru 1 2 |