Диплом - Формирование системы контроллинга на предприятии. Исследование существующей системы управленческого учета, планирования, анализа на оао Волжский Оргсинтез

Скачать 1.21 Mb. Скачать 1.21 Mb.

|

исунок 9 - Динамика затрат на производство метионина кормового ОАО «Волжский Оргсинтез» за 2002 - 2004 гг. Таблица 7 - Бюджет за 4 квартал 2004 г. по метионину кормовому, тыс. руб.

На ОАО "Волжский Оргсинтез" ведется учет по полной себестоимости, как это было показано уже в таблицах 4, 5, 6 . Затраты необходимо контролировать и важной частью системы контроля затрат является составление бюджета затрат и анализ отклонений по нему. Этому служит гибкий бюджет, который обеспечивает прогнозные данные для разных уровней выпуска в диапазоне релевантности. Чем меньше себестоимость, тем больше прибыль, и наоборот. Для увеличения прибыли необходимо снижение себестоимости. Это означает, что необходимо эффективно управлять затратами и выбрать эффективную методику учета себестоимости. На рисунках 10 и 11 изображены плановые и фактические затраты по метионину кормовому за 2004 год Р  исунок 10 – Структура плановых затрат по метионину за 2004 г., % Р  исунок 11 – Структура фактических затрат по метионину за 2004 г., % Как видно из таблицы 7 фактические затраты превысили плановые на 31674 или на 6%. Это превышение очень значительно и неблагоприятно. Но нужно помнить, что фактический выпуск 1700 тонн был больше, чем запланированный 1600 и, таким образом, сопоставление результатов деятельности с данными статичного бюджета не являются показательными для оценки выполнения бюджета затрат. Для чистоты и правомерности анализа необходимо скорректировать бюджетные данные на фактический выпуск 1700 тонн. На предприятии производится анализ прибыли в следующем виде. На ОАО "Волжский Оргсинтез" прибыль образуется от следующих видов хозяйственной деятельности: реализации; торговой и товарообменной операций; оказания платных услуг населению и организациям; внешнеэкономической деятельности. Анализ прибыли заключается в определении разницы между поступившей прибылью и ожидаемой, а также выявлении причин недополучения, либо получения очень высокой прибыли. В таблице 8 представлен анализ прибыли предприятия от продажи метионина кормового по отдельным факторам. Таблица 8 - Данные для факторного анализа прибыли по метионину

1 Расчет общего изменения прибыли (Р): Р = Р1-Р0, (1) Где Р1 — прибыль отчетного года; Р2 – прибыль базисного года. Р = 105321 - 73408 = 31913 тыс. руб. 2 Расчет влияния на прибыль отпускных цен на продукцию (N): N = N1 - NO, (2) Где N1 - реализация в отчетном году в ценах отчетного года; N2 - реализация в отчетном году в ценах базисного года. N = 378,5 - 299 = 79,5 тыс. руб. 3 Расчет влияния на прибыль изменений в объеме выпуска (Q): Q = Q1- QO, (3) Где Q1 - реализация в отчетном году, т.; Q2 - реализация в базисном году, т. Q = 1700 -1600 =100 т. 4 Расчет влияния на прибыль изменений в затратах на производство (3): 3 = 31-30, (4) Где 31 - затраты отчетного года, тыс. руб.; 30 — затраты базисного года, тыс. руб. 3 = 538179 - 404892 = 133287 тыс. руб. Общее отклонение по прибыли составляет 31913 тыс. руб., что соответствует сумме факторных изменений. Рост прибыли в основном был вызван увеличением продаж продукции и цены за единицу. Прибыль ОАО "Волжский Оргсинтез" после налогообложения поступает в полное распоряжение и использование предприятия самостоятельно. Часть чистой прибыли идет на выплату дивидендов. Анализ существующих систем управления и планирования показал недостатки их применения. Они заключаются в том, что данные системы не дают необходимой информации о затратах производства и управлении ими. Эффективность бюджета повышается при использовании прогрессивных методов анализа, планирования и использовании различных уровней детализирования, что в обычном бюджете отсутствует. Таким образом, применение существующих систем на ОАО «Волжский Оргсинтез» является недостаточным. 2.3 Анализ методов применяемых в системе контроллинга Решение проблемы управления производством требует наличия определенного инструментария, то есть методов и способов, с помощью которых можно было бы отыскать наиболее удачный компромисс между максимальной производительностью и максимальным удовлетворением потребителя. Прежде всего, необходимо обрабатывать большое количество непрерывной информации, Поэтому управленческая информация в качестве составных частей должна включать модули управления прибылью и финансовую информационную базу для контроля и управления прибылью, доходами и затратами. Одно из основных условий получения достоверной информации о себестоимости продукции - четкое определение производственных затрат. Предлагаемая методика учета затрат на производство - методика директ - костинг, которая основана на делении затрат на переменные и постоянные. В связи с этим в теории классификации затрат на постоянные и переменные существует два подхода к изучению их поведения: Микроэкономический; Бухгалтерский. Согласно микроэкономическому подходу поведение затрат рассматривается с учетом всех факторов. С данной точки зрения линия затрат - это кривая, которая называется кривой общих затрат. Бухгалтерский подход во многом прагматический. Согласно этому подходу затраты упрощенно делятся на две группы: переменные и постоянные. В рамках бухгалтерского подхода применяется ряд методов разделения затрат на постоянные и переменные части: метод высшей и низшей точки объема производства за период, графический метод, МНК. Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение 1-й степени: Y = A + B*X, (5) Где Y - сумма затрат на производство продукции; А – абсолютная величина постоянных расходов; В - ставка переменных расходов на единицу продукции; X - объем производства продукции. Для определения параметров корреляционного уравнения чаще всего используется МНК, который лучше других методов позволяет определить влияние исследуемого признака (Xi) на результативный (Yi) при устранении влияния факторов, не несущих в себе большой значимости. Для определения значений А (постоянная компонента затрат) и В (переменный показатель) необходимо соотнести полную себестоимость товарной продукции с объемами ее производства. Но регрессионный анализ не дает ответа на вопросы: тесная это связь или нет? решающее воздействие оказывает данный фактор на величину результативного показателя или второстепенное? Для измерения тесноты связи между фактическим и результативным показателями определяется коэффициент корреляции по следующей формуле: R = X*Y - (X* Y) /n  (X2 - (X)2 / n) * ((Y)2 - (Y) 2 / n), (6) (X2 - (X)2 / n) * ((Y)2 - (Y) 2 / n), (6)где n - количество наблюдений (лет). Таблица 9 - Данные для корреляционно - регрессионного анализа по производству метионина кормового

Коэффициент корреляции может принимать значение от 0 до +/- 1. Чем ближе его величина к 1, тем более тесная связь между изучаемыми явлениями и наоборот. В таблице 9 приведены данные для корреляционно - регрессионного анализа по производству метионина. Используя данные из таблицы 9, получили эмпирические функции затрат, представленные в таблице 10. Таблица 10 - Результат корреляционно - регрессионного анализа

По таблице 10 величина R, согласно шкале Чеддора, является высокой, то есть деление затрат произведено весьма точно. Согласно полученным результатам доля постоянных и переменных затрат представлена в таблице 11. Таблица 11 - Доля постоянных и переменных затрат в себестоимости метионина кормового, %

Величина финансовых результатов предприятия зависит от размера затрат, связанных непосредственно с производством. Поэтому необходимо четкое определение состава затрат, образующих себестоимость продукции, отделение их от других затрат предприятия. Необходимым условием получения прибыли является определенная степень развития производства, обеспечивающая превышение выручки от реализации продукции над затратами по ее производству и сбыту. Аналитические возможности системы директ - костинг раскрываются наиболее полно при использовании связи себестоимости с объемом реализации продукции и прибыли. Строится так называемый график точки критического объема производства. Другой вариант определения максимальной прибыли - предельный анализ. Предельный доход - прирост выручки от реализации за единицу прироста количества производимого продукта. Соответственно предельные издержки равны приросту затрат на производство продукции, приходящемуся на единицу прироста количества продукта. Чтобы прибыль была максимальной необходимо равенство предельного дохода и предельных издержек. Введем следующие обозначения: К - количество продукции; У - цена единицы продукции; Ц*К - выручка от реализации; С - затраты на производство; П - прибыль от реализации продукции. Тогда стремление получить максимальную прибыль может быть представлена в формальном виде следующей функции: П = (Ц*К)-С (7) Применение предельного дохода к этой функции дает следующее соотношение: DП/DK = D (Ц*К)/ DК = DC/DK = 0; D(Ц*K)/DK = DC/DK, (8) Где D(Ц*K)/DK - предельный доход; DC/DK - предельные издержки. Следовательно, чтобы прибыль была максимальной, необходимо равенство предельных издержек и предельного дохода. Это соотношение позволяет найти оптимальный размер объема производства при известных функциях спроса: У=f(К) (9) И издержек: C = g(K) (10) Проведем анализ на оптимальность объема производства метионина на основе исходных данных таблицы 12. Таблица 12 - Исходные данные для предельного анализа по метионину кормовому

Анализ зависимости между ценой продукта и его количеством в динамике позволяет выбрать для функции спроса линейную форму вида: У = А0 + А1*К (11) По МНК определяются неизвестные параметры АО и А1 на основе составления и решения системы нормальных уравнений вида: n*A0 + Al Ki = Цi (12) АО Ki + Al Ki = Цi*Ki, Где n - число наблюдений (лет); Ц1 - цена единицы продукта; Ki - количество продукции. После проведенных расчетов получили эмпирическую функцию спроса: Ц = 301,9 -0,00024*К Анализ зависимости между издержками и количеством в динамике позволяет для функции издержек также выбрать линейную форму вида: С = В0 + В1*К (13) ВО, В1 также находятся по МНК: n*В0 + Вl Ki = Сi ВО Ki + Вl Ki = Сi*Ki, (14) Условные обозначения соответствуют принятым ранее. В окончательном виде имеем следующую эмпирическую функцию издержек: С = 630896 - 127,4*К Далее проводятся расчеты предельного дохода и предельных затрат. Приравняв их, найдем величину оптимального выпуска продукции. Ц = 301,9 -0,00024*К С = 630896 - 127,4*К Ц*К = 301,9*К - 0,00024*К2 D(Ц*K)/DK = 301,9 - 0,00024*К DC/DK = -127,4 301,9-0,00024*К = -127,4 К= 1789 тыс. тонн. Итак, оптимальный объем производства = 1789 т. Зная размер выпуска, можно определить цену, выручку, прибыль и затраты на производство продукции. Результаты расчетов оптимальной выручки, прибыли, затрат приведены в таблице 13. Таким образом, применение математических методов в системе контроллинга позволило сделать следующие выводы: Во - первых, корреляционно - регрессионный анализ показал степень точности разделения затрат на производство метионина на переменные и постоянные части. Таблица 13 - Сравнительные данные об объемах производства по результатам предельного анализа

Во - вторых, применение предельного анализа показало, что у предприятия имеются возможности увеличивать чистую прибыль на 31031,43 тыс. рублей за счет увеличения объемов производства и реализации продукции. При этом затраты предприятия снижаются на 25 %. Оптимальная цена продукта составит 301,47 тыс. рублей, что ниже фактической цены на 77,03 тыс. руб. Следовательно предприятие может в перспективе придерживаться стратегии, направленной на рост объемов выпуска и реализации продукции, однако необходимо при этом сохранить достигнутый уровень затрат на производство. 3 Разработка рекомендаций по формированию системы контроллинга на ОАО «Волжский Оргсинтез» Система контроллинга интегрирует учет, планирование, маркетинг в единую самоуправляемую систему, в которой четко определяются цели предприятия, принципы управления и способы их реализации. Такая система обязательна и необходима на предприятии. На предприятиях система контроллинга формируется из следующих блоков: Учет себестоимости ведется по методу директ - костинг; Анализ прибыли основан на выяснении влияния факторов на ее образование; Планирование ведется на основе составления бюджетов, а именно гибких; Производится анализ «затраты - объем - прибыль»; Рассчитываются суммы покрытия затрат на производство продукта. На основе анализа управленческого контроля на ОАО «Волжский Оргсинтез» выяснилась недостаточность анализа, контроля, планирования и управленческого учета. Предлагается ряд рекомендаций по формированию прогрессивной системы - контроллинга на ОАО «Волжский Оргсинтез». В таблице 14 представлен учет себестоимости по методу директ - костинг. Данные таблицы 14 показывают, что метионин кормовой приносит большую маржинальную прибыль. Также здесь можно увидеть сумму постоянных и сумму переменных затрат, что позволяет менеджерам принимать решения об этих затратах по отдельности. Применение маржинального дохода имеет много преимуществ, которые можно проследить в таблице 15 и 16. На первый взгляд более выгодно производить сероуглерод. Но, если обратить внимание на количество произведенной продукции, то выгоднее производить метионин. Таблица 14 - Усеченная себестоимость на ОАО «Волжский Оргсинтез» за 4 кв. 2004 г., тыс. руб.

Таким образом, нужно считать ту продукцию более прибыльной и успешной, которая имеет большую маржинальную прибыль. В таблице 17 представлен гибкий бюджет производства метионина кормового для объектов выпуска 1600, 1700 и 1800 т. продукции. Таблица 15 - Анализ маржинального дохода продукции за 2004 г., тыс. руб.

Таблица 16 - Сравнение маржинальных доходов продукции за 2004 г., тыс. руб.

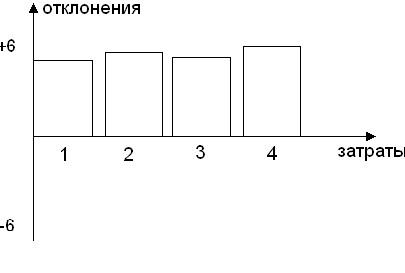

Данная методика позволяет получить бюджет любого уровня выпуска. В таблице 17 представлен отчет о выполнении бюджета с использованием данных гибкого бюджета. Плановые данные оказались меньше фактических на 31674тыс. руб., т.е. на 6%. Гибкий бюджет позволил нам скорректировать и проанализировать выполнение плана более точно. Отклонение затрат представлено на рисунке 12. Таблица 17- Подготовка гибкого бюджета по производству метионина кормового за 4 кв. 2004 г., тыс. руб.

Отклонение материалов =20177, т.е 5,89% Отклонение зар.платы =7008, т.е. 5,91% Отклонение амортизационных отчислений = 4139 , т. е. 5,89 % О  тклонение прочих затрат =350 , т. е. 6% Рисунок 12 – Отклонения по затратам - отклонение материальных затрат на 5,89 %; - отклонение заработной платы и отчислений на 5,91 %; - отклонение амортизационных затрат на 5,89 %; - отклонение прочих затрат на 6 %. +/- 6 % - это лимит, установленный на ОАО "Волжский Оргсинтез". Его считают допустимым. Так как лимит +/- 6 % считают допустимым, то анализируют только отклонения, которые превышают. Таких отклонений нет, следовательно отклонения по затратам не превышают предельной нормы Используемый метод отклонений затрат от установленных стандартом повышает уровень анализа и дает возможность более эффективному принятию решений. Так как метод покрытия затрат был разработан с целью преодоления недостатков управления себестоимостью и является эффективным, то применим его на практике. Воспользуемся одноступенчатым методом покрытия затрат. Он является простым учетом суммы покрытия затрат как краткосрочный учет результата. Фактор суммы покрытия в % показывает доходность отдельных продуктов. Следовательно, сероуглерод является самым доходным продуктов из данных трех. На изменение величины прибыли влияет ряд фактов: объем реализации, цена, себестоимость, переменные и постоянные расходы. Факторный анализ прибыли представлен в Таблице 19. П план = V план • Ц план - К план - Н план (15) П - прибыль V - объем реализации Ц - цена реализации К - переменные расходы Н - постоянные расходы Таблица 18 - Одноступенчатый метод покрытия затрат продукции ОАО «Волжский Оргсинтез» за 4 кв. 2004 г, тыс. руб.

Таблица 19 - Данные для факторного анализа прибыли метионина кормового за 4 кв. 2004 г.

П план= 1600*375,1- 434800- 71705 = 93655 П1 = V факт * Ц план - К план - Н план (16) П1 = 1700*375,1 -434800 -71705 =131165 П2 =V факт * Ц факт - К план - Н план (17) П2=1700 * 378,6 -434800 -71705 = 137115 ПЗ = V факт * Ц факт - К факт - Н план (18) ПЗ=1700 * 378,6 -461985-71705 =106870 П факт = V факт* Ц факт - К факт - Н факт (19) П факт =1700 * 378,6-461985-76194 = 105441 Побщ = Пфакт - Пплан (20) П общ = 105321 - 93645=11676, в т.ч. за счет изменения: Количества реализуемой пррдукции: 1700- 1600 = 100 т. Цены реализации: 378,6 - 375,1 = 3,5 тыс. руб. Удельных переменных затрат: 461985 - 434800 = 27185 тыс. руб. Постоянных расходов: 76194 - 71705 = 4489 тыс. руб. Данная методика позволяет исчислить влияние факторов на изменение суммы прибыли, т.к. она учитывает взаимосвязь объема производства, себестоимости и прибыли[35,с. 81]. Самые сильные изменения вызваны двумя причинами, а именно: понизилась цена реализации и ее фактический объем. Большое значение играет в контроллинге анализ «затраты - объем -прибыль». Этот метод основан на организации учета по системе директ - костинг, значение которого возрастает в связи с переходом к рыночной экономике. Для вычисления точки безубыточности можно использовать три метода: уравнения, маржинального дохода, графического уравнения. Нами использован графический метод, как наиболее наглядный, что нашло отражение на рисунке 13. Следовательно, при производстве 1520 т. метионина прибыль будет равна нулю. В некоторый момент времени для предприятия даже нулевая прибыль является приемлемой. Рисунок 13 - График точки безубыточности производства метионин кормового за 2004 г. Таким образом, контроллинг занимает значительное место в систем хозяйственного анализа, поскольку он позволяет использовать новые и более эффективные методы учета себестоимости, планирования, контроля и анализ прибыли. Контроллинг существенно повышает эффективность работ предприятия. Данные расчетов для оптимизации выпуска продукции использованием учетных показателей, контроль за их реализацией в учете участие в анализе выявленных отклонений повышают уровень и результативность функционирования предприятия. Заключение Исследование теоретического обоснования и практического применения системы контроллинга позволила сделать следующие выводы. Контроллинг является реформированной формой управления предприятием, включающей в себя все функции управления, но с помощью применения более точных и эффективных методов и подходов к управлению, нацеленных на будущую прибыльную работу предприятия. В результате внедрения системы контроллинга на промышленном предприятии наблюдается заметный рост финансовых и хозяйственных результатов деятельности предприятия. За счет методов контроллинга повышается эффективность работы персонала предприятия и всех его видов деятельности. Контроллинг позволяет вести более рациональный и наглядный учет себестоимости продукции. От правильности выбора метода учета себестоимости зависит качество принимаемых решений. В работе приведены методы учета себестоимости и анализа прибыли в системе директ-костинг, которая является основой контроллинга затрат и по полной себестоимости, применяемый на ОАО «Волжский Оргсинтез». Метод учета затрат по усеченной себестоимости является более эффективным, так как он имеет меньше недостатков, чем учет по полной себестоимости. Предприятию для принятия точных и правильных решений по управлению и снижению затрат рекомендуется применять учет затрат по директ-костингу. Бюджетирование в системе контроллинга играет существенную роль. Предлагается использовать гибкие бюджеты, которые позволяют получить бюджет любого уровня выпуска продукции, а также проанализировать отклонения по каждой статье затрат и выявить их причины. Гибкие бюджеты повышают уровень анализа и дают возможность эффективно принимать решения. Использование одноступенчатого метода покрытия затрат, который нацелен на преодоление недостатков управления себестоимостью, показало доходность отдельных продуктов. Соотношение затрат, прибыли и объема производства также не менее важно. Построение графика точки безубыточности дает возможность определить минимальный объем производства продукции при минимальных затратах. Применение математических методов в системе контроллинга позволило выявить, что ОАО «Волжский Оргсинтез» может в перспективе придерживаться стратегии, направленной на рост объемов выпуска и реализации продукции. При этом необходимо сохранить достигнутый уровень затрат на производство. Использование информационных систем, а именно программы Excel позволило увидеть эффективность их применения на промышленных предприятиях. От полноты, своевременности и качества информационной базы зависит множество принятий или отклонений решений по производству, реализации продукции, а также применение программ ускоряет процесс подсчета необходимых данных. Таким образом, используя методы контроллинга, на предприятии формируется определенная система контроллинга, являющаяся системой управления предприятием, нацеленной на составление прогнозов и планов, изучение отклонений от нормативов и разработку стратегии предприятия на будущее с учетом произошедших отклонений и изменений. Библиографический список Алборов Р.А. Аудит в организациях промышленности, торговли и АПК. -М: Дело и сервис, 1998. - 464 с. Арене А., Лоббек Дж. Аудит. - М: Финансы и статистика, 995. - 560 с. Баканов Н.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 1997. — 416 с. Воронина Л.И. Основы бухгалтерского учета и аудита. - М.: Приор, 1997.-256 с. Грузинов В.П., Грибов В.Д. Экономика предприятия. - М.: Финансы и статистика, 1999.- 208 с. * Дайле А. Практика контроллинга. - М.: Финансы и статистика , 2001 . - 335 с. Друри К. Введение в управленческий учет и производственный учет. - М: Аудит, 1996, - 560 с. 8. Ерофеева В.А. Учет, информация, управление. - М.: Финансы и статистика, 1992 , - 427 с. 9. Ирвин Д. Финансовый контроль. - М.: Финансы и статистика, 1998. - 251с. 10. Карминский А.И. Контроллинг в бизнесе. - М.: Финансы и статистика, 1998,-328 с. Кондратова И.Г. Основы управленческого учета. - М.: Финансы и статистика, 2000. - 143с. Конина О.В., Борискина Т.В. Контроллинг. Учебное пособие. - Волгоград. : РПК Политехник, 1999. - 83 с. Кузина Е.Л. , Сидорина Т.В., Финансовые результаты предприятия. Учет. Анализ. Аудит. - М.: ПРИОР, 1999. 62 с. Майер Э. Контроллинг как система мышления и управления. - М. : Финансы и статистика, 1993. - 428 с. Манн Р., Майер Э. Контроллинг для начинающих. - М.: Финансы и статистика, 1995, 300 с. 16.Поляк Г.Б., Акодис И.А., Краева Т.А. Финансовый менежмент. - М.: Финансы, ЮНИТИ, 1997. - 518 с. 17. Поршнев А.Г., Румянцева З.П., Соломатина Н.А. Управление организацией. - М.: ИНФРА - М, 1998. 669 с. 18. Ронова Г.Н. Финансовый менежмент. - М.: МЭСИ, 1998. - 115 с. 19. Русак Н.А., Стражев В.И., Мигун О.Ф. Анализ хозяйственной деятельности в промышленности. - Мн.: высшая школа , 1998. - 398 с. Савицкая Т.В. Анализ хозяйственной деятельности предприятия АПК. - Мн.: ИП Экоперспектива, 1999.- 494 с. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Мн.: ИП Экоперспектива , 1999. 498 с. Сергеев И.В. Экономика предприятия. - М.: Финансы и статистика, 1998.-304 с. Смирнов С.А., Косорукова И.В. Аудит. - М.: МЭСИ, - 2000. - 303 с. Смирнов С.А. Контроллинг. -М.: МЭСИ, 1999. - 188 с. Смирнов Э.А. Основы теории организации. М.: Аудит, ЮНИТИ, 1998.—375 с. 26.Суйц В.П., Смирнов Н.Б. Основы российского аудита. - М.: ИЦ АНКИЛ, ИКЦДИС, 1997.-256 с. 27.Терехов А.А., Терехов М.А. Контроль и аудит. - М.: Финансы и статистика, 1998. - 208 с. Уткин Э.А. Антикризисное управление. - М.: ЭКМОС, 1997. - 400 с. Фалько С.Г., Носов В.М. Контроллинг на предприятии. - М.: Знание, 1995.-80 с. 30.Фишер С.Г., Дорнбум Р., Шмалензи Р. Экономика. - ДЕЛО ЛТД, 1993.-864 с. Хорнби У., Гэмми Б., Уолл С. Экономика для менеджеров. - М.: ЮНИТИ, 1999.-535 с. Хорнгрен Ч.Т., Фостер Дж. Бухгалтерский учет: правленческий аспект. - М.: Финансы и статистика, 1995. - 415 с. Шеремет А.Д. Управленческий учет. - М.: ИД ФБК - ПРЕСС, 2000 - 512с. Малышева Л. Контроллинг на предприятии. // Открытые системы . - 2000. -№ 1-2.-с. 26-32. Римов А.В. Методы определения доходов.// Главбух. - 2001.- № 17. - с. 80-84. ПБУ 1/98 "Учетная политика организации". - Приказ Минфина РФ от 30.12.1999 № Ю7н ПБУ 9/99 "Доходы организации". - Приказ Минфина РФ от 30.12.1999 № 107н ПБУ 10/99 "Расходы организации". - Приказ Минфина РФ от 30.12.1999 № 107н 39. ФЗ "О бухгалтерском учете". -ФЗ от 23.07.98 №123-Ф3 40.Нормативный учет затрат как способ управления предприятием/Бухгалтерское приложение.-2001.-№17.-с. 9-16. 41. Шамхалов Ф. И. Прибыль - основной показатель результатов деятельности организации//Финансы.-2000.-№6.-с. 19-21. 42. Козлова Е. П. Бухгалтерский учет в организациях. - М.: Финансы и статистика, 2002.- 800 с. 43. Бухгалтерский учет: Учебник/Под ред. П. С. Безруких. - М.: Бухгалтерский учет, 2002.-719 с. Бухгалтерский учет. Ю. А. Бабаев. - М.: ЮНИТИ-ДАНА, 2001.-476 с. Старовойтов М. К. Наш завод - моя гордость. - Волжский: 1999.-158 с. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||