бухгалтерский учет Учет и анализ кредитов и займов. Источниками привлекаемых финансовых и иных средств выступают как созданные для этих целей специализированные финансовокредитные учреждения, так и юридические лица, имеющие общую правоспособность

Скачать 133.75 Kb. Скачать 133.75 Kb.

|

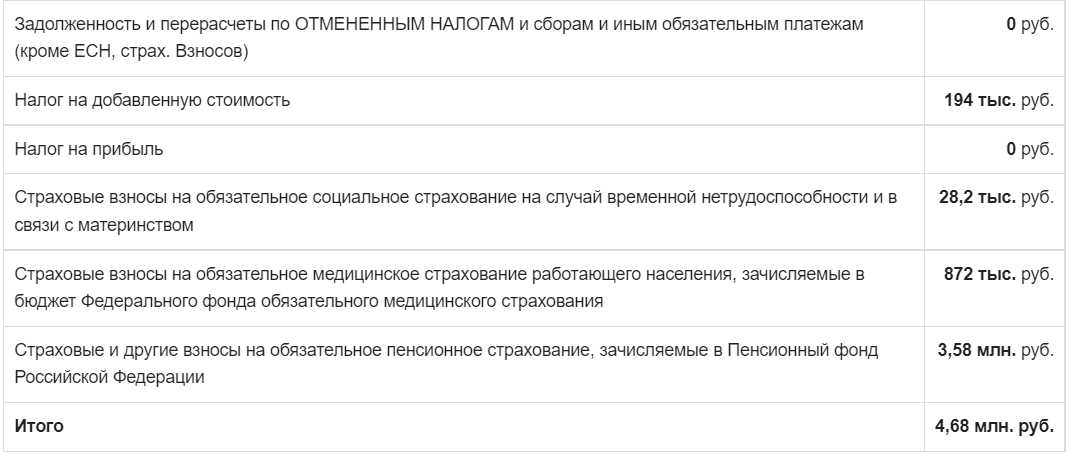

1 2  Рис.1 Сведения об уплаченных организацией суммах налогов и сборов за 2020 год 3.1 Анализ кредитов ООО «Геруда»

Из таблицы I мы видим, что в отчетном периоде наблюдается платежный недостаток наиболее ликвидных активов денежных средств (А1) и краткосрочных финансовых вложений (П1), а это говорит о том, что баланс не является абсолютно ликвидным, т.к. не выполняется первое условие. Это может быть вызвано перебоями в поступлении денежных средств на расчетный счет и платежах. В российской практике исчисляют три относительных показателя ликвидности, т.к. степень превращения текущих активов в денежную наличность неодинакова. При исчислении первого показателя — коэффициента абсолютной ликвидности — в качестве ликвидных средств берутся только денежные средства в кассе, на банковских счетах, а также ценные бумаги, которые могут быть реализованы на фондовой бирже. В качестве знаменателя — краткосрочные обязательства. Оптимальное значение показателя (0,2-0,25) показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время за счет денежных средств и краткосрочных финансовых вложений. Второй показатель — промежуточный коэффициент покрытия — отличается тем, что в числителе к ранее приведенной сумме прибавляются суммы краткосрочной дебиторской задолженности, реальной к получению. Оптимальное значение (0,7-0,8) показывает, какая часть краткосрочных обязательств предприятия может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также за счет поступлений по расчетам с дебиторами. Третий показатель ликвидности — общий коэффициент ликвидности (покрытия) или текущей ликвидности — в числителе содержит еще стоимость материально-производственных запасов, которые, продав при необходимости, можно превратить в наличные деньги. Однако это уже менее ликвидная статья по сравнению с предыдущими, т.к. на реализацию запасов потребуется определенное время. Теоретический диапазон показателя (2) отображает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Исчисление трех различных показателей ликвидности неслучайно. Каждый из них, применяемый в конкретном случае, дает ту картину устойчивости финансового положения, которая интересует конкретного потребителя информации. Например, для поставщика сырья, материалов и услуг большой интерес представляет первый показатель, для банка, кредитующего данное предприятие, — второй, а для держателя акций и облигаций — третий. Заключение В результате проделанной работы был рассмотрен порядок учета заемных средств и расходов на их обслуживание с позиций как бухгалтерского, так и налогового учета. Освещен вопрос аудита кредитов и займов, а также анализ финансового состояния и эффективности использования заемных средств. Необходимость привлечения заемных средств может возникнуть у любого субъекта предпринимательской деятельности. В основном заемными средствами пополняют оборотные средства организации при их недостатке или обеспечивают процесс реализации. Кроме того, весьма распространена практика привлечения заемных средств для финансирования вложений во внеоборотные активы (приобретение или создание объектов основных средств, нематериальных активов и т.д.). Заемные средства могут привлекаться в форме займов или кредитов. Их общей отличительной особенностью является то, что и те и другие привлекаются на условиях возвратности и срочности (т.е. с условием обязательного возврата в срок, установленный соответствующим договором). Другое обязательное условие: за пользование заемными средствами заемщик уплачивает заимодавцу определенный процент. Заемные средства, привлекаемые без уплаты процентов, квалифицируются Гражданским кодексом РФ как ссуда. Различие между понятиями "заем" и "кредит" заключается в следующем. Гражданское законодательство устанавливает два вида кредита - коммерческий и товарный. Коммерческий кредит представляет собой аванс, предварительную оплату, отсрочку или рассрочку оплаты товаров, работ или услуг. Договор о товарном кредите предусматривает обязанность одной стороны передать другой стороне вещи, определенные родовыми признаками, причем существенные условия договора регулируются положениями о договоре купли-продажи. Кредит в денежной форме может быть предоставлен только кредитным учреждением - банком или организацией, имеющей лицензию на ведение банковской деятельности. Заем же дается как в денежной форме, так и товарами, специальной лицензии для этого не требуется. Следовательно, заем может быть выдан любой коммерческой организацией. Для возникновения между двумя организациями небанковской сферы отношений привлечения и использования заемных средств необходимо, чтобы одна организация испытывала недостаток финансовых ресурсов, а у другой имелись временно свободные денежные средства. Список использованной литературы Федеральный закон от 02 февраля 1990 г. N 395-1 "О банках и банковской деятельности" (ред. от 28.02.2009). Гражданский кодекс РФ (часть вторая): Федеральный закон от 26 января 1996г. N 14-ФЗ (ред. от 09.04.2009). О бухгалтерском учете: Федеральный закон от 21 ноября 1996 г. N 129-ФЗ (ред. от 03.11.2006) . Федеральный закон от 11 марта 1997г. N 48-ФЗ "О переводном и простом векселе". Федеральный закон от 26 октября 2002г. N 127-ФЗ «О несостоятельности (банкротстве)» (ред. от 30.12.2008). Налоговый кодекс РФ (часть вторая): Федеральный закон от 05 августа 2000г. N 117-ФЗ (ред. от 30.12.2008). Баранова Л.И. Учет операций по кредитам и займам // Налогообложение, учет и отчетность в страховой компании. - 2018. Кошкина Т.Ю. Как оценить сопоставимость кредитов и займов? // Строительство: бухгалтерский учет и налогообложение. – 2019 Сотникова Л.В., Теплякова А.С. Аудиторская проверка операций, связанных с займами и кредитами //Аудиторские ведомости. - 2020. Тимофеева Ю.В. Оценка экономического потенциала организации: финансово-инвестиционный потенциал // Экономический анализ: теория и практика. - 2019. Фомичева Л.П. Новые правила учета кредитов и займов //Новое в бухгалтерском учете и отчетности. – 2018. Шевчук Д. Учет займа, полученного с помощью векселя // Финансовая газета. – 2018. 1 2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||