Инвистиции. Источники финансирования инвестиций, виды и характеристика 3

Скачать 65.71 Kb. Скачать 65.71 Kb.

|

|

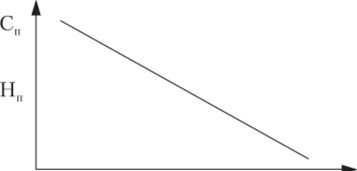

Титу ОглавлениеИсточники финансирования инвестиций, виды и характеристика 3 15. Факторы, оказывающие непосредственное влияние на эффективность инвестиционного проекта 6 25. Программные продукты для оценки эффективности инвестиционных проектов. Их виды и краткая характеристика 18 Пакет COMFAR 2.1 20 Пакет PROPSPIN 22 Пакет «Альт-Инвест» 23 Список использованной литературы 26 Источники финансирования инвестиций, виды и характеристикаИсточники инвестирования являются финансовыми активами, которые по желанию их владельца в дальнейшем могут вкладываться в выбранные инвестиционные объекты. Они могут представлять собой не только денежные средства. В эту же категорию можно отнести имущество, а также интеллектуальную собственность. Необходимо отметить, что основным источником инвестиций является чистая прибыль или собственные свободные средства инвестора. Для физического лица это будет доход от основного вида деятельности. Для компании разница между совокупным доходом и существующими издержками. Для государства бюджетные средства, полученные от налогов и сборов. Проблема состоит в том, что собственные средства всегда ограничены. Этих денег может не хватать на осуществление инвестиций в необходимых объемах. Чтобы выйти из такой ситуации, инвестор вынужден привлекать для инвестирования заемные деньги. Классификация и виды В настоящее время экономическая наука выделяет один основной способ, позволяющий классифицировать денежные средства, направляемые инвестором в различные проекты. Он справедлив, объективен и имеет право на существование. Источники инвестиций бывают: - внутренние (собственные); - внешние (они делятся на заемные и привлеченные). Естественно, инвестору выгоднее всего распоряжаться собственными внутренними активами. Чаще всего за пользование внешними источниками финансирования инвестиций чаще всего приходится платить. Они крайне редко могут быть безвозмездными. Давайте рассмотрим все перечисленные разновидности более подробно. Внутренние источники Внутренние источники финансирования инвестиций различаются на микроэкономическом и макроэкономическом уровне. Для государства это прежде всего средства бюджета. Они формируются за счет уплаты налогов, сборов, пошлин, доходов от государственного имущества, платных услуг и государственных предприятий. Для лучшего понимания данного вопроса рекомендуем вам прочитать статью «Инвестиционная политика России». Кроме того, на конкретный уровень внутренних источников инвестирования в масштабах государства оказывают влияние: - сбережения населения и коммерческих компаний – потенциальные инвестиционные средства от частных инвесторов; - накопления страны – в виде разнообразных резервных фондов. На уровне компании к внутренним источникам осуществления инвестиций можно отнести: - чистую прибыль; - средства уставного капитала; - выпуск ценных бумаг; - амортизационные отчисления. Чистая прибыль редко является основным источником инвестиций. Как показывает практика, ее объемов практически никогда не хватает на реализацию серьезных инвестиционных проектов. Редкая компания может похвастаться тем, что ей полностью хватает размеров полученной чистой прибыли для осуществления полноценной инвестиционной деятельности. Уставный капитал представляет собой сумму денежных средств, которые изначально были инвестированы учредителями компании для нормального обеспечения ее уставной деятельности. Его величина в результате хозяйственной деятельности по согласованному решению всех учредителей может быть уменьшена либо увеличена. Данный факт обязательно должен найти свое отражение в учредительных документах. По решению учредителей компании средства, формирующие ее уставный капитал, могут расходоваться на инвестиции. Выпуск компанией ценных бумаг. Этот способ собственного финансирования инвестиционных проектов во всем мире играет колоссальную роль. Это утверждение особенно справедливо для крупных компаний с именем. В то же время в нашей стране он находится на стадии активного становления. Этот источник инвестиций формируется за счет выпуска облигаций и акций, приобрести которые могут как физические, так и юридические лица. Амортизационные отчисления. Так называются денежные средства, которые систематически должны выделяться для замены изношенной части производственных фондов. В России в современных экономических условиях данные амортизационные отчисления не играют серьезной роли ввиду их незначительного объема и значительных темпов инфляции. Внешние источники Внешние или сторонние источники финансирования инвестиционной деятельности бывают: - привлеченные; - заемные. Между ними существует существенное различие. Деньги, полученные в рамках привлеченных источников инвестирования, предоставляются на безвозмездной основе. Это своего рода спонсорская помощь, выделяемая на развитие компании в целом или финансирования отдельных инвестиционных проектов. Спонсорские денежные средства могут привлекаться со стороны государства либо частных инвесторов (компаний и физических лиц). Если мы имеем дело с государственным источником финансирования инвестиций, то такие деньги, как правило, выделяются в виде грантов. Таким образом, государство может стимулировать развитие определенных отраслей и сфер народного хозяйства. Например, инновационной деятельности. Кроме того, государство в рамках проведения собственной экономической политики может предоставлять компаниям: - льготные или беспроцентные кредиты; - бесплатное оборудование или производственные площади в безвозмездное пользование. Заемные денежные средства всегда выделяются для инвестирования на возмездной основе. К ним относятся: - ассигнования из бюджетов Российской Федерации, а также ее субъектов или муниципальных образований; - инвестиционный налоговый кредит; - банковские займы и кредиты; - иностранные инвестиции. Несколько особняком стоят денежные средства, полученные компанией или физическим лицом от страховой компании при наступлении страхового случая. Именно эти источники лежат в основе инвестиционной деятельности. Однако прежде чем заниматься привлечением денег инвестор должен проанализировать ряд факторов. К ним относятся потенциальная доходность инвестиционного проекта, стоимость привлекаемого капитала, его соотношение с собственными денежными средствами, существующие риски. 15. Факторы, оказывающие непосредственное влияние на эффективность инвестиционного проектаПроцесс инвестирования — это многогранный и сложный процесс, на который влияет множество факторов, имеющих важное научное и практическое значение. С практической точки зрения знание таких факторов, механизма их влияния на инвестиционную деятельность и эффективность инвестиций является основой для разработки научно обоснованной инвестиционной политики и более эффективного управления инвестиционным процессом. Под фактором (от лат. factor — делающий, производящий) понимается причина, движущая сила какого-либо процесса, явления, определяющая его характер или отдельные его черты. Фактор и следствие тесно взаимосвязаны между собой. Следствие есть результат воздействия какого-либо фактора на какой-либо процесс или явление. Под эффективностью инвестиций понимается получение экономического или социального результата на один рубль инвестиций. Инвестирование — сложный многогранный процесс, на который влияет множество факторов. Знание их имеет важное научное и практическое значение. С практической точки зрения знание таких факторов, механизма их влияния на инвестиционную деятельность и эффективность инвестиций является основой для разработки научно обоснованной инвестиционной политики и более эффективного управления инвестиционным процессом. В отечественной практике для определения экономической эффективности инвестиций в основной капитал используются формулы  где Э„ — абсолютная эффективность инвестиций в основной капитал; П — прибыль (бухгалтерская, чистая), полученная в результате вложения инвестиций в основной капитал; К — инвестиции в основной капитал (капитальные вложения); Ток — срок окупаемости капитальных вложений. Факторы, влияющие на инвестиционную деятельность и эффективность инвестиций, недостаточно изучены и слабо освещены в научной литературе. Кроме того, у авторов нет единой позиции при исследовании этого вопроса. Факторы, влияющие на эффективность инвестиций, можно классифицировать по следующим признакам. В зависимости от масштабности влияния их можно разделить на три уровня: факторы, влияющие на эффективность инвестиций на макроуровне; факторы, влияющие на эффективность инвестиций на региональном уровне; факторы, влияющие на эффективность инвестиций на уровне предприятия (организации). Рассмотрим эту классификацию более подробно. К факторам, влияющим на эффективность инвестиций на макроуровне, можно отнести: эффективность проводимой государством экономической и социальной политики; инвестиционный риск; совершенство налоговой системы; уровень инфляции; политическая и социальная обстановка в стране; ставка рефинансирования ЦБ РФ и процентная ставка коммерческого банка; инвестиционная привлекательность; совершенство нормативной базы в области инвестиционной деятельности; степень совершенства инвестиционной инфраструктуры; созданные условия для привлечения иностранных инвестиций; эффективность проводимой государством инвестиционной политики; и др. К факторам, влияющим на эффективность инвестиций на региональном уровне, можно отнести: эффективность проводимой экономической и социальной политики в регионе; инвестиционная привлекательность региона; созданные условия для привлечения иностранных инвестиций; совершенствование налоговой системы на региональном уровне; эффективность проводимой региональной инвестиционной политики; степень совершенства региональной инвестиционной инфраструктуры; уровень инвестиционного риска и др. К факторам, влияющим на эффективность инвестиций на уровне предприятия (организации), можно отнести: эффективность проводимой предприятием экономической и социальной политики; наличие эффективной инвестиционной политики; качество и конкурентоспособность выпускаемой продукции; уровень использования основных производственных фондов и производственных мощностей; степень рациональности использования имеющихся ресурсов на предприятии; компетентность руководителей предприятия и степень совершенства управления предприятием; качество и эффективность реализуемых инвестиционных проектов; и др. В зависимости от направленности воздействия на эффективность инвестиций все факторы можно объединить в две группы: позитивные, положительно влияющие на эффективность инвестиций; негативные, отрицательно влияющие на эффективность инвестиций. К позитивным факторам можно отнести, например, снижение уровня инфляции, налогового бремени, ставки рефинансирования ЦБ РФ и др., а к негативным — обострение экономического кризиса в стране; нестабильную социальную и политическую обстановку, повышение уровня инфляции и др. В зависимости от характера возникновения все факторы, влияющие на эффективность инвестиций, можно объединить в две группы: объективные, возникновение которых не связано с человеческой деятельностью, а обусловлено природными или подобными явлениями; субъективные, связанные и обусловленные человеческой деятельностью, в частности управленческой и созидательной. Все факторы, влияющие на эффективность инвестиций, в зависимости от времени их возникновения можно разграничить на временно и постоянно действующие. В зависимости от степени влияния на эффективность инвестиций все факторы можно разделить на три группы: оказывающие существенное влияние; оказывающие менее существенное влияние; оказывающие слабое влияние. Эта классификация правомерна только для небольшого отрезка времени, так как с изменением ситуации меняется и степень влияния отдельных факторов. Между эффективностью инвестиций, инвестиционной привлекательностью и инвестиционной деятельностью существует тесная взаимосвязь (рисунок. 9.4).  Рисунок 1 - Взаимосвязь между эффективностью инвестиций, инвестиционной привлекательностью и инвестиционной деятельностью. Таким образом, эффективность инвестиций определяет инвестиционную привлекательность, инвестиционная привлекательность — инвестиционную деятельность. Чем выше эффективность инвестиций, тем выше уровень инвестиционной привлекательности и масштабнее инвестиционная деятельность, и наоборот. Под инвестиционной привлекательностью па макроуровне понимаются экономические, правовые, политические, социальные и другие условия, созданные государством всем субъектам хозяйствования, а также иностранным инвесторам для выгодного вложений инвестиций с целью развития национальной экономики. Инвестиционная привлекательность на макроуровне зависит от: политической стабильности и ее предсказуемости на будущее; основных макроэкономических показателей, характеризующих состояние национальной экономики (уровня инфляции, темпов роста ВВП, объемов выпуска промышленной продукции, процентных ставок рефинансирования ЦБ РФ, дефицита бюджета и др.) и их прогноза на будущее; наличия и степени совершенства нормативных актов в области инвестиционной деятельности; степени совершенства налоговой системы в стране; социальной, в том числе криминогенной, обстановки в стране; степени инвестиционного риска и др. Инвестиционная привлекательность на макроуровне создает как бы общий фон и для инвестиционной привлекательности на региональном уровне и уровне отдельно взятого предприятия. В то же время инвестиционная привлекательность на этих уровнях может существенно отличаться от общего фона. Инвестиционная привлекательность регионов — интегральная характеристика отдельных регионов страны с позиции инвестиционного климата, уровня развития инвестиционной инфраструктуры, возможности привлечения инвестиционных ресурсов и других факторов, существенно влияющих на формирование доходности инвестиций и инвестиционных рисков. Инвестиционная привлекательность того или иного региона зависит от многих факторов: степени индустриального развития региона; географического расположения и природно-климатических условий; степени развития инфраструктуры, в том числе для инвестиционной деятельности; существенности имеющихся льгот для инвесторов в регионе; наличия полезных ископаемых и степени выгодности их разработки; и др. Под инвестиционной привлекательностью предприятия (организации) понимается обобщенная характеристика с точки зрения перспективности, выгодности, эффективности и минимизации риска вложения инвестиций в его развитие за счет собственных средств и средств других инвесторов. Инвестиционную привлекательность предприятия (организации) характеризуют следующие факторы: показатели эффективности работы предприятия в динамике; показатели ликвидности, платежеспособности и финансовой устойчивости предприятия в динамике; перспективы развития предприятия и возможности сбыта продукции; репутация предприятия (имидж) на внутреннем и международном рынке; рыночный курс акций предприятия; величина чистой прибыли, приходящаяся на одну акцию; и др. Понятие «инвестиционная деятельность» и «инвестиционная привлекательность» тесно связаны между собой. В данном случае, на наш взгляд, инвестиционная привлекательность является фактором, а инвестиционная деятельность — следствием. Инвестиционная деятельность в значительной степени зависит от инвестиционной привлекательности. Создание хороших условий для выгодного вложения инвестиций является основой для расширения инвестиционной деятельности. При их отсутствии инвестиционная деятельность снижается. В Законе РФ № 39-ФЗ понятие «инвестиционная деятельность» трактуется следующим образом: «Инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта». Это — официальная трактовка. В научной литературе приводятся и другие определения этого понятия. В соответствии с определением чем больше средств направляется на инвестиции, тем выше уровень инвестиционной деятельности. Масштабы инвестиционной деятельности на макроуровне характеризуют следующие показатели: совокупный объем привлеченных инвестиций, направленных на экономическое развитие страны; объем реальных инвестиций, в том числе капитальных вложений, направленных на развитие экономики страны; доля инвестиций в ВВП и национальном доходе; доля капитальных вложений в ВВП и национальном доходе; общий объем привлеченных иностранных инвестиций, их доля в общих инвестициях; темпы роста и прироста инвестиций в динамике, в том числе капитальных вложений; темпы роста и прироста ВВП и национального дохода; темпы роста и прироста объема выпуска важнейших видов промышленной продукции; коэффициент ввода и выбытия основных производственных фондов; и др. Масштабы инвестиционной деятельности на микроуровне характеризуют следующие показатели: капитальные вложения в динамике, направленные на развитие производства; доля чистой прибыли, направляемой на развитие производства; масштабы производственной деятельности предприятия в динамике; ввод в действие производственных мощностей в динамике; темпы ввода и выбытия основных производственных фондов; величина долгосрочных заемных средств; величина инвестиций в сопоставимых ценах в динамике; величина привлеченных иностранных инвестиций; и др. В связи с тем, что между инвестиционной деятельностью, инвестиционной привлекательностью и эффективностью инвестиций существует довольно тесная связь, факторы, влияющие на эффективность инвестиций и инвестиционную привлекательность, в значительной мере оказывают воздействие и на инвестиционную деятельность. Известно, что темпы развития экономики зависят от эффективности использования уже имеющегося производственного потенциала и от темпов вложения инвестиций. Необходимо стремиться к тому, чтобы темпы роста экономики опережали темпы роста вложенных инвестиций. Инфляция самым существенным образом влияет на инвестиционную деятельность, которая, в свою очередь, зависит от состояния экономики (при стабилизации и подъеме экономики она снижается). С процессом инфляции тесно связана ставка банковского кредита. Кривая спроса на инвестиции (И) зависит от ставки процента (Сп) и ожидаемой нормы чистой прибыли (Нп) от вложенных инвестиций (рис. 2). Таким образом, чем выше ставка процента, тем ниже спрос на инвестиции; такая же связь существует между спросом на инвестиции и ожидаемой нормой чистой прибыли.  Рисунок 2 - Кривая спроса на инвестиции Выгодно вкладывать инвестиции, если норма чистой прибыли превышает ставку процента, т.е. Нп > Сп. И наоборот: если ставка процента превышает ожидаемую норму чистой прибыли, т.е. Сп > Нп, для предприятия инвестиции невыгодны. Обратная зависимость между нормой чистой прибыли и спросом на инвестиции объясняется тем, что с повышением уровня инфляции растет и ставка процента. В этих случаях к реализации могут быть приняты только инвестиционные проекты, у которых норма чистой прибыли превышает или равна ставке процента. Таким образом, с ростом ставки процента требования к эффективности инвестиционных проектов пропорционально увеличиваются, следовательно, количество проектов, способных удовлетворить эти требования, сокращается, и спрос на инвестиции снижается. Существуют номинальная и реальная ставки процента. Реальная ставка отличается от номинальной на уровень инфляции, т.е. где Ср — реальная ставка процента; Сн — номинальная ставка процента; Уи — уровень инфляции. Именно реальная, а не номинальная ставка процента играет существенную роль в принятии инвестиционных решений. Из всего вышеизложенного можно сделать вывод: для привлечения и повышения эффективности инвестиций инвестиционным процессом необходимо управлять. Управление не означает прямое и мелочное вмешательство государственных или региональных и местных органов власти в инвестиционный процесс. В условиях рынка управлять инвестиционным процессом — значит создавать цивилизованные правила игры для всех инвесторов, а также благоприятные условия для оживления инвестиционной деятельности и повышения эффективности инвестиций. Государство может воздействовать на инвестиционный процесс при помощи самых различных рычагов: экономических, административных, правовых и др. В условиях рыночных отношений приоритет должен быть отдан в первую очередь экономическим рычагам, так как они по своей сущности в наибольшей степени отвечают рыночной экономике. Административные рычаги необходимо использовать только в случае, если для достижения определенной цели, имеющей важное экономическое и социальное значение для страны, экономические рычаги недостаточны или малоэффективны. Государство на основе совершенствования налоговой системы, проведения разумной финансово-кредитной политики и других рычагов должно обеспечить стабильность экономики и низкий темп инфляции, что является условием для оживления инвестиционной деятельности. Очень важно, чтобы инвестиционная деятельность в стране регулировалась определенными законодательными актами, имеющими долговременный характер. За годы перехода на рыночные отношения была создана определенная нормативная база в области инвестиционной деятельности, сыгравшая и играющая определенную позитивную роль в инвестиционной деятельности. Основные ее недостатки заключаются в том, что она затронула далеко не все стороны инвестиционной деятельности, часто изменяется и поэтому еще далека от совершенства. Все это является одной из причин слабого притока иностранных инвестиций в экономику России. Хорошая нормативная база — фундамент в управлении инвестиционным процессом. Важное значение для решения этой проблемы имеет Закон № 39-ФЗ, в котором достаточно подробно перечислены формы и методы государственного регулирования инвестиционной деятельности, осуществляемой в форме капитальных вложений. Знание факторов, механизм их влияния на инвестиционную деятельность и эффективность инвестиций имеют важное научное и практическое значение, в первую очередь для управления инвестиционной деятельностью на любом уровне. Но при этом необходимо учитывать всю совокупность факторов, так как только в этом случае можно управлять инвестиционной деятельностью и достигать поставленной цели. Требуется комплексный подход при управлении инвестиционной деятельностью. Такой подход обеспечивает инвестиционная политика. 25. Программные продукты для оценки эффективности инвестиционных проектов. Их виды и краткая характеристикаВ последние годы появилось множество программных продуктов и средств, расширяющих возможности оценки эффективности инвестиционных проектов. Все они базируются на разработанных ЮНИДО методических подходах, которые постоянно совершенствуются при содействии множества стран, включая Россию. Отдать предпочтение какой-либо одной программе весьма сложно, поскольку каждая из них предназначена для определенных целей и условий реализации. В России получили распространение два вида компьютерных имитирующих систем оценки инвестиционных проектов. Программные продукты первого вида предназначены для оценки финансовых результатов прошлой деятельности, отраженных в отчетности за истекший (на момент анализа) период, а также будущего потенциала предприятия, т. е. по существу для экономической диагностики хозяйственной деятельности предприятия в целях выработки рекомендаций по ее совершенствованию. К этой группе можно отнести пакеты: «Альт-Финансы» фирмы «Альт» (Санкт-Петербург), «Аналитик 4.0» фирмы ИНЭК, «Финансовый анализ 1.0» фирмы «Интеллект-Сервис» и «ОЛИМП: ФинЭксперт» фирмы «РосЭкспертиза». Программы второго вида разработаны для планирования, расчета и сравнительного анализа инвестиционных проектов в целях выбора оптимальной формы финансирования. В России из программ такого рода используются: зарубежные пакеты COMFAR (Computer Model for Feasibility Analysis and Reporting) и PROPSPIN (PROject Profile Screening and Preappraisal INformation system), созданные в ЮНИДО и защищенные авторским правом в 1982,1984,1985,1988 и 1990 гг.; отечественные пакеты «Project Expert» фирмы Pro-invest Consulting, «Альт-Инвест» фирмы «Альт» (Санкт-Петербург), FOCCAL фирмы «ЦентрИнвестСофт», «Инвестор 4.1» фирмы ИНЭК, «ТЭО-ИНВЕСТ», Института проблем управления РАН, «Инвест-Проект» Института промышленного развития.[9] В основе всех этих программных продуктов лежит комплексный подход ЮНИДО, все они сопоставимы по таким критериям, как: функциональные возможности, качество программной реализации, удобство пользовательского интерфейса, степень «закрытости» пакета. Функциональные возможностивключают следующее: использование современной методики расчета, основанной на имитации потока реальных денег; минимизацию ограничений на горизонт и шаг расчета; минимизацию ограничений на количество продуктов; широту набора финансовых экономических показателей, используемых для оценки проекта; разнообразие сценариев реализации проекта; возможность и способы учета инфляции, расчетов в неизменных и текущих ценах; возможность и способы учета неопределенности и рисков; возможность сохранения в памяти ЭВМ приемлемых вариантов расчета для последующего сравнения и окончательного отбора и др. Качество программной реализацииопределяется: возможностью реализации пакета на распространенных типах ЭВМ с использованием достаточно доступной операционной среды; надежностью в работе; быстродействием, позволяющим в приемлемые сроки производить расчеты необходимого количества вариантов, их сравнение, учет неопределенности и др.; защитой пакетов от несанкционированного использования и копирования и др.); Удобство пользовательского интерфейсапредполагает: упрощение и минимизацию трудоемкости ввода информации; возможность защиты от ошибок при вводе; наглядность результатов; достаточный объем графической информации и др.; Под «закрытостью» пакетапонимают невозможность изменения пользователем формул и алгоритмов, по которым происходят вычисления в программном пакете. К «закрытым»относят пакеты, написанные на каком-либо языке программирования и функционирующие вне специфической среды, к «открытым» — написанные на базе электронных таблиц в соответствующей среде, где пользователь имеет возможность модифицировать формулы. «Закрытость» пакета может быть, как достоинством, так и недостатком, в зависимости от целей, которые стоят перед инвестором и реципиентом. Достаточно квалифицированные пользователи могут имитировать довольно сложные и разнообразные сценарии реализации проекта, используя гибкие возможности «открытой» системы. В то же время такие возможности пакета таят в себе угрозу ошибок. Заметим, что при использовании «закрытых» пакетов возможность ошибок возникает из-за отсутствия алгоритма, позволяющего следить за расчетом, а также из-за невозможности модификации расчетных формул с учетом особенностей проекта. Пакет COMFAR 2.1 Пакет COMFAR, версия 2.1, разработанный в ЮНИДО, относится к разряду «закрытых». В работу программы нельзя вмешаться, что в известной мере гарантирует надежность результатов. Однако в системе отсутствует автоматизированный контроль между входом и выходом. Системы COMFAR и PROPSPIN прошли международную сертификацию. Оценка коммерческой эффективности осуществляется на основании имитации потока реальных денег. Расчет может вестись в двух валютах — национальной и иностранной. Допускается учет только постоянной (по времени) инфляции, зато различной для разных статей затрат и доходов. Существенное достоинство системы COMFAR — большой объем выдаваемой графической информации. Это позволяет наглядно представить результаты расчета при варьировании ряда исходных данных (объема реализации, производственных издержек, инвестиционных затрат и ставки за кредит). Помимо блока оценки коммерческой эффективности система включает блок оценки экономической эффективности. Пакет построен из трех блоков (ввода данных, расчета, вывода данных), что обеспечивает прямой доступ к выходным данным просчитанных ранее вариантов. К недостаткам системы относятся: неспособность реагировать на изменение условий функционирования программы; несоответствие налогового блока российскому законодательству. Так, пакет COMFAR позволяет учитывать лишь взимаемые с прибыли налоги, базой исчисления которых является объем прибыли, а для исчисления всех остальных налогов (НДС, налога на имущество и на землю, транспортного налога, ряда местных налогов и т. д.) необходимо использовать специальные приемы, что затрудняет работу и снижает надежность расчета; годичный шаг расчета (в период строительства шаг может быть сокращен до полугода) — при необходимости уменьшения шага (а она возникает часто) приходится также применять специальные меры; жесткая заданность перечня исходных данных при ограниченности их количества — если проект предусматривает большое число видов оборудования (например, два или более), то данные о нем необходимо агрегировать, что приводит к неточностям в учете амортизации, поскольку по агрегированному оборудованию ее приходится вычислять вне системы; существуют трудности и в части ввода некапитализируемых затрат; сложность учета инфляции — даже для постоянного уровня инфляции в пакете COMFAR не предусмотрено текущее изменение коэффициентов пересчета иностранной и национальной валют, т. е. независимо от уровня инфляции сохраняется постоянный курс доллара; при необходимости учитывать переменную по времени инфляцию текущие цены и затраты приходится задавать извне; несравнимость интегральных показателей, вычисленных при различных уровнях инфляции — не производится приведение к расчетным ценам; отсутствие современного многооконного интерфейса — при вводе невозможно просмотреть всю таблицу, при выводе не повторяются заглавия и даже номера строк, велико число пустых блоков, состоящих из одних нулей. По перечисленным причинам пакет COMFAR не обеспечивает адекватную оценку основных показателей рентабельности инвестиций: приведенной стоимости капиталовложений, внутренней нормы прибыли и срока окупаемости капиталовложений. Из-за высокой стоимости, неудобств работы с пакетом (программа написана на языке «Паскаль» в конце 1970-х гг.) и невозможности корректного использования в российских условиях пакет COMFAR 2.1 не получил широкого распространения в России.[32] Пакет PROPSPIN Пакет PROPSPIN создан на основе электронных таблиц «Lotus 1-2-3» версии 2.01 под MS DOS и уже по этой причине не может быть «закрытым». Он предназначен для формирования финансового профиля инвестиционного проекта на основе анализа последствий изменения выбранных параметров и подготовки двух или более сценариев, основанных на различных предположениях относительно перспектив проекта. Отличительная черта пакета PROPSPIN — интегрированность. Это означает, что пользователь одновременно видит на экране и входные данные (возмущающие воздействия), и их финансовые последствия. Отчет PROPSPIN представляет собой законченный вариант финансового профиля проекта с учетом заданных ограничений. Однако пакет не является средством проведения полного финансового анализа, а служит инструментом быстрого просмотра различных вариантов для выявления тех, которые будут пригодны при дальнейшем рассмотрении. Недостаток пакета — невозможность учета фактора инфляции, а также влияния рыночных факторов на цену и объем выпускаемой продукции, используемых ресурсов и т. д. Пакету присущ ряд ограничений: число видов рассматриваемых продуктов, как и число видов используемых ресурсов, не превышает шести; значения инвестиций задаются на срок не более пяти лет. Пакет «Альт-Инвест»Пакет «Альт-Инвест», созданный исследовательско-консультативной фирмой «Альт», представляет собой комплекс взаимосвязанных электронных таблиц в среде пакета «Microsoft Excel». Такой способ реализации позволяет эксперту изучить все расчетные формулы, проследить логику формирования результатов из исходных данных, свободно ориентироваться в методике и расчетных таблицах. Областью применения «Альт-Инвест» является анализ финансовой состоятельности и экономической эффективности инвестиционных проектов любого типа, независимо от отраслевой принадлежности, схемы финансирования, сроков и объемов инвестиций.[20] С помощью программного продукта «Альт-Инвест» разрабатываются финансовые разделы ТЭО и бизнес-планов, сравниваются альтернативные варианты реализации инвестиционных проектов, оптимизируются схемы финансирования и другие условия инвестиций. Он используется для обоснования проектов модернизации, технического перевооружения, выпуска новых видов продукции на промышленных предприятиях, инвестиций в сфере строительства, внедрения новых технологий. Методика расчетов, реализованная в программном продукте «Альт-Инвест», соответствует рекомендациям ЮНИДО и других международных организаций. Материалы, разработанные с ее использованием, без замечаний принимались к рассмотрению ЕБРР, US AID, EximBank (США). Наряду с другими программами, пакет «Альт-Инвест» представлен в официальных «Методических рекомендациях по оценке эффективности инвестиционных проектов». Оставаясь корректным с точки зрения международных требований, пакет «Альт-Инвест» максимально адаптирован к принятой в России системе бухгалтерского учета и формирования финансовых результатов. Гибкость, открытость и исключительные возможности адаптации позволяют эксперту-аналитику создать на базе пакета «Альт-Инвест» уникальную модель конкретного инвестиционного проекта и смоделировать поведение проекта в различных условиях, в соответствии с различными сценариями. Любое изменение исходных данных немедленно обрабатывается программой и порождает цепочку расчетов. В результате пользователь получает возможность оценить влияние внесенных изменений на характеристики проекта в целом. Учет специфики переходной экономики — одна из наиболее сильных сторон программы «Альт-Инвест». Пользователь имеет возможность выполнять расчеты как в постоянных, так и в текущих ценах. Для расчета в текущих ценах предусмотрен специальный блок, позволяющий эксперту моделировать различные варианты развития инфляционных процессов. Расчеты могут проводиться как в моновалютном, так и в двухвалютном режиме, позволяющем учитывать изменение обменного курса твердой валюты на внутреннем рынке. Включение в пакет блока анализа чувствительности позволяет аналитику, самостоятельно выбирая варьируемые показатели, оценить степень зависимости эффективности проекта от возможных изменений рыночной конъюнктуры, роста цен на необходимое оборудование и т. д. Руководителю, принимающему решение, такая информация поможет определить зоны риска проекта и предусмотреть возможные действия. Работая с программным продуктом «Альт-Инвест», аналитик получает набор стандартных форм финансовой отчетности, а также показателей и коэффициентов, исчерпывающим образом описывающих проект и позволяющих выполнить его качественный анализ. В частности, модель формирует такие финансовые документы, как отчет о прибыли, отчет о движении денежных средств, баланс. Дополнительно рассчитывается набор финансовых коэффициентов (ликвидности, оборачиваемости, прибыльности продаж и т. д.) Таблицы показателей эффективности инвестиций включают простой и дисконтированный сроки окупаемости, внутреннюю норму прибыли и чистую текущую стоимость, максимальную процентную ставку по кредиту, которая может быть выплачена. Используя «открытость» модели, пользователь может самостоятельно сформировать нестандартные таблицы, построить новые диаграммы, рассчитать любые дополнительные показатели. Результаты расчетов распечатываются как на русском, так и на английском языке.[20] Пакет «Альт-Инвест 3.0» учитывает законодательные особенности осуществления лизинговых операций, позволяет отражать как финансовый, так и оперативный лизинг. Система обеспечивает корректный учет амортизационных отчислений до того момента, как оборудование перешло на баланс, а также построение графика амортизационных отчислений. Благодаря введению новой табличной формы «Бюджетная эффективность», появилась возможность рассчитывать эффективность проекта с точки зрения федеральных и муниципальных государственных органов. Это особенно актуально для проектов, претендующих на финансовую, организационную или стратегическую поддержку государства. Для проектов, проходящих государственную экспертизу, в программе предусмотрено автоматическое оформление результатов расчетов согласно требованиям СНиП 11-01-95. Особый интерес представляет «Альт-Инвест-Прим» — программный продукт для экспресс-оценки коммерческой привлекательности проекта, который дает пользователю возможность выполнить предварительную оценку коммерческой состоятельности проекта, используя минимум исходной информации.[30] Список использованной литературыФедеральный закон «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» № 39-ФЗ от 25.02.1999г Басовский Л.Е., Басовская Е.Н., Экономическая оценка инвестиций, Москва, ИНФРА-М, 2007 год Беренс В., Хавранек П. М. Руководство по оценке эффективности инвестиций: Пер. с англ. — М.: Интерэксперт, Инфра-М, 1995. Брейли Р., Майерс С. Принципы корпоративных финансов. - Олимп-бизнес, 2000. Бочаров В.В. Инвестиции: учеб. – СПб.: Питер, 2002. Идрисов А.Б. Планирование и анализ эффективности инвестиций.- Про-Инвест-ИТ, 2001 Гарнер Д., Оуэн Р., Конвей Р. Привлечение капитала, изд-во Д. Уайли анд Санз, М.: 2008. Бланк И.А. Стратегия и тактика управления финансами. - Киев: “АДЕФ-Украина”, 2008 Колтынюк Б.А. Инвестиции, Спб, 2003год. Кучарина Е.А. Инвестиционный анализ. – СПб.: Питер, 2006 Липсиц И.В. Коссов В.В. Инвестиционный проект. - М.: изд-во “Бек”, 2002. Мертенс. А. Инвестиции. - Киев: Киевское инвестиционное агенство, 2000. Методики коммерческой оценки инвестиционных проектов. - ИКФ АЛЬТ, 2000. Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция). - М.: Экономика, 2000. Моделирование в процессах управления народным хозяйством/Под ред. Н. П. Федоренко и Н. Я. Петракова. — М.: Наука, 1984. Никонова И.А. Финансирование бизнеса. - М.: Альпина-Паблишер, 2003. Непомнящий Е.Г, Инвестиционное проектирование, Таганрог, 2003 год Первозванский А. А., Первозванская Т. Н. Финансовый рынок: расчет и риск. — М.: Премьера, 1994. Полковникова Е. В., Полковникова А. В. Планирование и управление проектами с использованием Time Line. — М.: Диалог-Мифи, 1994. Программный комплекс Альт-Инвест. — СПб.: ИКФ «Альт», 1996. Программый комплекс «Project Expert 5 Professional for Windows». Инвест Консалтинг, 1996. М.: Про-Инвест Консалтинг, 1996. Ример М.И., Касатов А.Д., Митиенко Н.Н. Экономическая оценка инвестиций. 2-е изд. – СПб.: Питер, 2007 Староверова Г.С., Медведев А.Ю., Сорокина И.В., Экономическая оценка инвестиций, М, 2006 год Скрибнер Л., Пюри Г. Анализ безубыточности. /Банковское дело и финансирование инвестиций. Под ред. Н. Брука, Ч 1, Т 1. - Вашингтон, Институт Экономического Развития Всемирного Банка, 2009. |