Эконометрика. Известно, что дисперсия временного ряда y увеличивается с течением времени. Значит, ряд y

Скачать 337 Kb. Скачать 337 Kb.

|

|

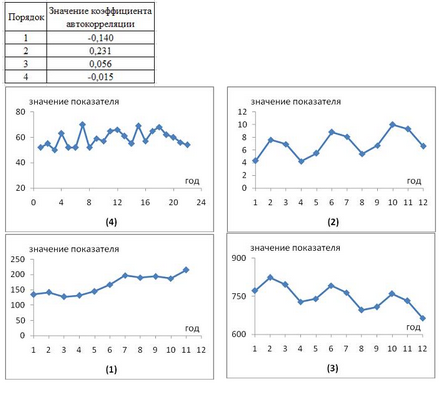

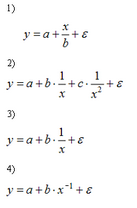

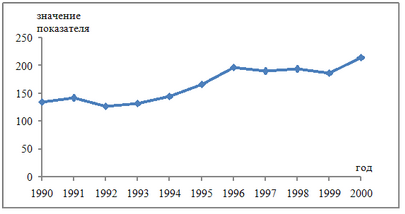

Известно, что дисперсия временного ряда Y увеличивается с течением времени. Значит, ряд Y … 2. нестационарным Одной из предпосылок метода наименьших квадратов является то, что в остатках регрессионной модели автокорреляция должна … 2. отсутствовать Каким образом можно обнаружить отрицательную автокорреляцию по тесту Дарбина-Уотсона b. также как и положительную, только зона с критическим уровнем расположена симметрично справа от 2 Гетероскедастичность характеризуется тем, что случайный член: b. имеет разные распределения в каждом наблюдении Примерами фиктивных переменных в эконометрической модели зависимости дохода работника предприятия от ряда факторов могут выступать … 3. пол (мужской, женский) 4. уровень образования (начальное, среднее, высшее) При проверке значимости коэффициента регрессии bj t-статистика имеет: b. распределение Стьюдента с (n-m-1) степенями свободы Обобщенный метод наименьших квадратов применяется для оценки параметров линейных регрессионных моделей с __________ остатками. 2. автокоррелированными и/или гетероскедастичными Данная таблица значений автокорреляционной функции соответствует структуре временного ряда …  3. Рис 1 Если параметр эконометрической модели является статистически значимым, то его значение признается … 4. отличным от 0 Коэффициент bj при переменной Xj в линейной множественной регрессии выражает: a. предельный прирост зависимой переменной при изменении переменной Xj при условии постоянства других переменных Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Аддитивную модель временного ряда не формируют следующие значения компонент уровня временного ряда … 1. yt = 7; T = 3,5; S = 2; E = 1 Укажите последствия невключения в уравнение множественной регрессии существенной переменной: b. показатели качества коэффициентов регрессии не могут быть использованы для суждения о качестве уравнения c. коэффициенты при оставшихся переменных могут оказаться смещенными Пусть Y = b0 + b1X1 + e. Исследователь, посчитав переменную X2 значимой, оценивает модель Y = b0 + b1X1 + b2X2 + e. В этом случае вероятность получения оценки коэффициента b1, близкой к истинному значению: c. увеличиться Для обнаружения автокорреляции в остатках используется … 2. статистика Дарбина – Уотсона Изображенный на рисунке временной ряд  содержит случайную … 2. компоненту Если с увеличением масштабов производства удельный расход сырья сокращается, то моделирование целесообразно проводить на основе … 2. равносторонней гиперболы Для мультипликативной модели временного ряда Y = T • S • E сумма скорректированных сезонных компонент равна … 2. лагу Величина 2. случайной составляющей Ошибкой спецификации эконометрической модели уравнения регрессии является … 3. использование парной регрессии вместо множественной Если оценка параметра является смещенной, то нарушается предпосылка метода наибольших квадратов о _____ остатков. 2. нулевой средней величине Необходимость использования систем эконометрических уравнений вызвана … 1. невозможностью адекватного описания экономических процессов только на основе одного уравнения 2. необходимостью учета всех существенных взаимосвязей внутри социально-экономической системы X1 и X2 - значимые объясняющие переменные. Смещение коэффициента при включении какой-нибудь из них в модель будет более сильным при: b. сильной корреляции между X1 и X2 В эконометрической модели линейного уравнения регрессии 2. bi Из несмещенности оценки параметра следует, что среднее значение остатков равно … 1. 0 По каким из перечисленных ниже признаков можно установить наличие мультиколлинеарности: a. коэффициент детерминации R2 достаточно высок, но некоторые из коэффициентов регрессии статистически не значимы b. высокие частные коэффициенты корреляции Обобщенный метод наименьших квадратов не может применяться для оценки параметров линейных регрессионных моделей в случае, если … 1. остатки автокоррелированны 2. средняя величина остатков не равна нулю 4. остатки гетероскедастичны Вывод о присутствии в данном временном ряде сезонной компоненты можно сделать по значению коэффициента автокорреляции ____ порядка. 1. первого 2. восьмого 4. четвертого Нелинейная регрессионная модель отражает … 1. отсутствие связи между зависимой переменной и независимой переменной (независимыми переменными) 2. статистически незначимую нелинейную взаимосвязь между социально- экономическими показателями 4. нелинейную взаимосвязь между социально-экономическими показателями Для регрессионной модели 1. увеличится на 1,67 3. уменьшится на (-1,67) 4. изменится на (-1,67) Гиперболической моделью не является регрессионная модель …  1. Уравнение 2) 2. Уравнение 1) 4. Уравнение 3) Для нелинейного уравнения регрессии рассчитано значение индекса детерминации R^2=0,6 . Следовательно, доля объясненной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет … 1. 0,6 3. 0,4% 4. 0,6% При методе наименьших квадратов параметры уравнения парной линейной регрессии e=f+bx+e определяются из условия ______ остатков . 2. равенства нулю 3. минимизации суммы квадратов 4. минимизации модулей Дана автокорреляционная функция временного ряда  1. имеет выраженную сезонную компоненту и имеет тенденцию 2. не имеет ни тенденции, ни сезонной компоненты 3. содержит только тенденцию, и не содержит сезонную компоненту Для регрессионной модели математическое ожидание остатков равно 0, следовательно, оценки параметров обладают свойством … 1. оптимальности 3. несмещенности 4. эффективности Если параметр эконометрической модели является статистически значимым, то отвергается статистическая гипотеза о том, что его значение … 2. равно 1 3. равно 0 4. отлично от 0 В модели множественной регрессии определитель матрицы парных коэффициентов корреляции между факторами х1, х2 и х3 близок к единице. Это означает, что факторы х1, х2 и х3 … 2. значимы 4. независимы При выполнении предпосылок метода наименьших квадратов (МНК) оценки параметров регрессионной модели, рассчитанные с помощью МНК, обладают свойствами … 1. несостоятельности, смещенности и эффективности 2. состоятельности, смещенности и эффективности 4. состоятельности, несмещенности и эффективности Для регрессионной модели парной регрессии рассчитано значение коэффициента детерминации R^2. Тогда долю остаточной дисперсии зависимой переменной характеризует величина … 1. R^2 2. 1+R^2 3. 1-R^2 Для совокупности из n единиц наблюдений построена модель линейного уравнения множественной регрессии с количеством параметров при независимых переменных, равным k. Тогда при расчете объясненной дисперсии на одну степень свободы величину дисперсии относят к значению … 2. k 3. k + 1 4. k – 1 Для эконометрической модели уравнения регрессии ошибка модели определяется как ______ между фактическим значением зависимой переменной и ее расчетным значением. 1. разность 3. квадрат разности 4. сумма разности квадратов Значение коэффициента автокорреляции первого порядка характеризует … 1. значимость тренда 2. качество модели временного ряда 4. тесноту линейной связи Если параметр эконометрической модели не является статистически значимым, то его значение признается … 1. равным 0 3. равным коэффициенту парной корреляции 4. равным 1 Для аддитивной модели временного ряда Y = T + S + E лаг модели равен 4 и известны значения трех скорректированных сезонных компонент: S1=2, S2=-1, S3=-2. S4 равна … 1. 0 2. 1 3. 4 Известно, что доля остаточной регрессии в общей составила 0,19. Тогда значение коэффициента корреляции равно … 1. 0,19 2. 0,9 4. 0,95 Уровень временного ряда (yt) формируется под воздействием различных факторов – компонент: Т (тенденция), S (циклические и/или сезонные колебания), Е (случайные факторы). Мультипликативную модель временного ряда не формируют следующие значения компонент уровня временного ряда … 1. yt = 7; T = 3,5; S = 2; E = 1 3. yt = 7; T = 3,5; S = -2; E = -1 4. yt = 7; T = -3,5; S = -2; E = -1 Гетероскедастичность можно обнаружить с помощью: a. теста Чоу b. теста Дарбина-Уотсона ?d. теста Голфелда-Квандта По типу функциональной зависимости между переменными эконометрической модели различают _____ уравнения регрессии 1. множественные и парные 2. линейные и нелинейные 4. стохастические и вероятностные Для нелинейного уравнения регрессии рассчитано значение индекса детерминации, которое составило Следовательно, доля остаточной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет … 1. 0,7 3. 0,7% 4. 0,3 Если параметр эконометрической модели не является статистически значимым, то соответствующая независимая переменная … 1. не оказывает влияния на моделируемый показатель (зависимую переменную) 4. тесно связан с зависимой переменной Метод наименьших квадратов (МНК) может применяться для оценки параметров исходной регрессионной модели в _________ форме. 1. нормальной 3. линейной 4. экспоненциальной При оценке статистической значимости построенной эконометрической модели выдвигают ______ гипотезы. 1. нормальной 3. линейной 4. экспоненциальной 1. статистические 2. информационные 4. коллективные Для регрессионной модели несмещенность оценки параметра означает, что ее выборочное математическое ожидание равно … 2. оцениваемому параметру, рассчитанному по генеральной совокупности 3. свободному члену уравнения регрессии 4. математическому ожиданию остатков модели  2. a,b1, b2 3. a, b2, b3 4. a, b1, b3 Для совокупности из n единиц наблюдений рассчитывают общую дисперсию на одну степень свободы, при этом величину дисперсии относят к значению … 2. n – 1 3. n 4. n + 1 На графике изображен временной ряд, содержащий возрастающую тенденцию.  Исходя из данной структуры ряда можно предположить, что наиболее высокое значение коэффициента автокорреляции уровней ряда будет наблюдаться для ______ порядка. 3. седьмого 4. первого Для нелинейного уравнения регрессии рассчитано значение индекса детерминации Следовательно, доля остаточной дисперсии в общей дисперсии зависимой переменной для данного уравнения составляет … 1. 90 3. 90% 4. 10% Для регрессионной модели вида показателем тесноты связи является … 1. коэффициент множественной корреляции 3. F-критерий Фишера 4. парный коэффициент корреляции Для регрессионной модели вида 3. полем корреляции 4. параметрами уравнения При оценке параметров регрессионной модели с гетероскедастичными остатками при помощи обобщенного метода наименьших квадратов (ОМНК) выдвигается предположение, что дисперсия остатков … 1. равна 0 2. пропорциональна некоторой величине 4. гомоскедастична Автокорреляционной функцией временного ряда называется последовательность коэффициентов автокорреляции … 1. между несколькими временными рядами 2. между трендовой, сезонной и случайной компонентами 4. первого, второго, третьего и последующих Если зависимость объема спроса от цены характеризуется постоянной эластичностью, то моделирование целесообразно проводить на основе … 1. экспоненциальной функции 2. степенной функции 4. равносторонней гиперболы Ошибкой спецификации эконометрической модели уравнения регрессии является 2. использование парной регрессии вместо множественной 3. оценка параметров при помощи МНК 4. учет случайных факторов Одной из предпосылок метода наименьших квадратов является утверждение, что остатки регрессионной модели должны подчиняться _____ закону распределения. 1. нормальному 3. геометрическому 4. экспоненциальному Проверку статистической значимости построенной эконометрической модели на основе F-критерия осуществляют с использованием … 3. статистических гипотез 4. коллективных гипотез Обобщенный метод наименьших квадратов не может применяться для оценки параметров линейных регрессионных моделей в случае, если … 1. дисперсия остатков не является постоянной величиной 2. средняя величина остатков не равна нулю 4. остатки автокоррелированны Если оценка параметра является смещенной, то нарушается предпосылка метода наибольших квадратов о _____ 2. нормальном законе распределения 3. нулевой средней величине 4. гомоскедастичности Временной ряд – это совокупность значений экономического показателя за несколько _____ моментов (периодов) времени. 1. последовательных 2. произвольных 4. независимых Если известно уравнение множественной регрессии y=a+b1x1+b2x2+b3x3+e построенное по результатам 50 наблюдений, для которого общая сумма квадратов отклонений равна 153, и остаточная сумма квадратов отклонений равна 3, то значение F-статистики равно … 1. 50 3. 46 4. 766,67 |