Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

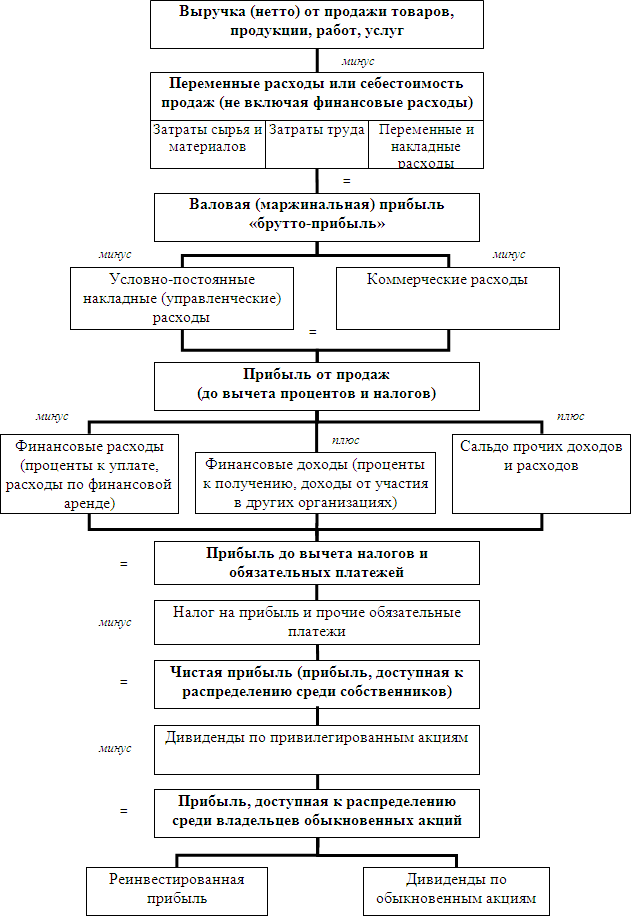

Анализ пассива баланса.Активы образуются за счет средств авансированного (вложенного) капитала, который в зависимости от источников формирования представлен двумя составляющими: собственными и заемными средствами. Анализ структуры пассива баланса позволяет установить виды и структуру этих источников. Источниками формирования собственных средств являются средства собственников или участников – уставный капитал, нераспределенная прибыль и фонды собственных средств; заемные средства – ссуды и займы у банков и прочих инвесторов, временно привлеченные средства – ресурсы кредиторов. Структура источников средств, причины ее положительной или отрицательной динамики на каждом предприятии могут быть различными. Их анализ имеет существенное значение для определения финансового состояния предприятия. Капитал – главный измеритель рыночной стоимости организации. Решающая роль в обеспечении этой функции принадлежит собственному капиталу организации. Вместе с тем объем используемого собственного капитала определяет потенциал привлечения заемных финансовых средств и в конечном итоге служит базой для оценки рыночной стоимости организации. Динамика изменения капитала – основной индикатор уровня эффективности хозяйственной деятельности организации. Способность собственного капитала к расширенному воспроизводству характеризует потенциал роста прибыли, ее эффективное распределение, обеспечение финансового равновесия за счет внутренних источников. Сокращение объемов собственного капитала – следствие неэффективной деятельности, приводящей к потерям. Следовательно, капитал как экономический показатель – важнейший объект всестороннего финансового анализа. Оценка динамики, состава и структуры источников собственных и заемных средств производится по данным баланса, что позволяет обеспечить сравнение векторов структурной динамики актива и пассива баланса и оценить факторы, влияющие на соотношение собственных и заемных источников, а, следовательно, и на финансовую устойчивость организации. Анализ осуществляется с определением абсолютного изменения элементов источников собственного капитала, затем определяется удельный вес каждого элемента источника собственного капитала в общей величине собственного капитала. Особое внимание при оценке источников собственного капитала необходимо обратить на наиболее устойчивую часть собственного капитала – уставный капитал (принципы формирования, изменения и т.д.). Однако следует иметь в виду, что анализ уставного капитала имеет свою специфику, зависящую от организационно-правовой формы предприятия. При анализе добавочногокапиталаследует учитывать специфику формирования его отдельных статей, что позволяет принимать обоснованные решения. Ранее основную часть добавочного капитала составляла переоценкавнеоборотныхактивов, теперь этот показатель в бухгалтерской отчетности можно анализировать обособленно. А добавочный капитал следует изучать детально, путем сопоставления отдельных элементов добавочного капитала и связанных с ними статей баланса. Информация о величине резервногокапиталав балансе предприятия имеет чрезвычайно важное значение для внешних пользователей бухгалтерской отчетности, которые рассматривают резервный капитал предприятия, как запас его финансовой прочности. Отсутствие резервного капитала или его недостаточная величина (в случае обязательного формирования резервного капитала) рассматривается как фактор дополнительного риска вложения средств в предприятие, поскольку свидетельствует либо о недостаточности прибыли, либо об использовании резервного капитала на покрытие убытков. И тот, и другой факты для кредиторов являются негативными в оценке надежности потенциального заемщика или партнера. Средства нераспределенной прибыли, как и резервов, помещены в конкретное имущество и находятся в обороте. Их величина характеризует результат деятельности предприятия и свидетельствует о том, насколько увеличились активы предприятия за счет собственных источников. Увеличение доли собственных средств за счет любых поступлений, будь то внутренние (прибыль) или внешние источники (выпущенные и реализованные акции, т.к. привлекаются средства извне), способствует усилению финансовой устойчивости хозяйствующего субъекта. Заемные средства привлекаются за счет внешних источников. Методика анализа основана на сопоставлении отчетных показателей с базисными (на начало года) по каждому виду источника средств, исчисленных отклонений, которые характеризуют прирост или снижение того или иного источника средств. Заемный капитал организации определяется совокупной величиной ее обязательств перед другими юридическими и физическими лицами, поэтому величина заемных средств может характеризовать возможные будущие изъятия средств предприятия. Сравнение показателей статей пассива баланса позволяет оценить суммы дополнительно привлеченных средств из внешних источников. Анализ распределения прибыли вместе со сведениями о начисленной амортизации за отчетный период позволяет исчислить средства, привлекаемые в оборот организации за счет внутренних источников. Заключительным этапом анализа структуры и динамики источников формирования имущества является проверка правильности размещения имущества организации. С этой целью, исходя из равенства актива и пассива: ВОА ОБА СК ДО КО , где СК – собственный капитал; ДО – долгосрочные обязательства; КО – краткосрочные обязательства. Исследуют следующие соотношения: внеоборотных активов (ВОА) и источников их формирования; оборотных активов (ОБА) и источников их формирования; материальных запасов и источников их формирования. Внеоборотные активы должны формироваться в основном за счет собственного капитала и частично за счет долгосрочных пассивов. Из общей величины собственного капитала часть его направляется на формирование собственного оборотного капитала (СОС). Напомним, что нормативное значение этого показателя – 10% от оборотного капитала. Остальная часть собственного капитала направляется на формирование внеоборотных активов. Источниками покрытия оборотного капитала являются собственный оборотный капитал и краткосрочные пассивы. Материальные запасы (МЗ) формируются за счет собственных оборотных средств (СОС), краткосрочных заемных средств (КЗС) и кредиторской задолженности (КЗ). Таким образом, при правильном размещении имущества организации, должны соблюдаться следующие соотношения: ВОА (СК СОС) ДО; ОБА СОС КО; МЗ СОС КЗ КЗС или ВОА СК 10%ОБА ДО; ОБА 10%ОБА КО; МЗ 10%ОБА КЗ КЗС. При несоблюдении этих соотношений имеет место неправильное размещение имущества, что приводит к ухудшению финансового состояния организации. Анализ отчета о финансовых результатахУспешное функционирование предприятия на рынке того или иного товара определяется его способностью приносить достаточный доход для возмещения затрат и формирования прибыли. Прибыль и есть финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы. Прибыль выступает важнейшим фактором стимулирования предпринимательской деятельности, которая создавая финансовые предпосылки для ее расширения, и служит основой решения социальных и материальных потребностей организации. В системе целей, формируемых собственниками и руководителями любой коммерческой организации, задача образования и использования прибыли занимает особое место. В общем случае, деятельность организации не обязательно прибыльна (нет такой компании, которая за свою историю существования не имела хотя бы кратковременных спадов, выражавшихся значимыми убытками). Иными словами, характеризуя результативность деятельности коммерческой организации в отчетном периоде, правильнее говорить не о прибыли, а о финансовом результате. Тем не менее, очевидно, что убыточная деятельность в бизнесе не может иметь долгосрочный характер. В литературе описаны несколько подходов к определению прибыли. Два из них – с условными названиями: экономический и бухгалтерский – следует рассматривать как базовые. Первое определение в рамках экономического подхода таково: прибыль(убыток) – это прирост (уменьшение) капитала собственников, имевший место в отчетном периоде. Второе определение в рамках бухгалтерского подхода сформулировано следующим образом: прибыль есть положительная разница между доходами коммерческой организации, и ее расходами. Причем под доходами понимается приращение совокупной стоимостной оценки активов организации, сопровождающееся увеличением капитала собственников. А под расходами – снижение совокупной стоимостной оценки активов организации, сопровождающееся уменьшением капитала собственников, за исключением результатов операций, связанных с преднамеренным изменением этого капитала.  Приведенная схема является универсальной и предназначена лишь для объяснения логики формирования чистой прибыли и отражения интересов лиц, влияющих на деятельность предприятия. С позиции счетных процедур эта схема может быть реализована либо непосредственно по данным бухгалтерского учета, либо путем перекомпоновки статей с привлечением отдельных расшифровок, имеющихся в аналитическом учете. |