Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

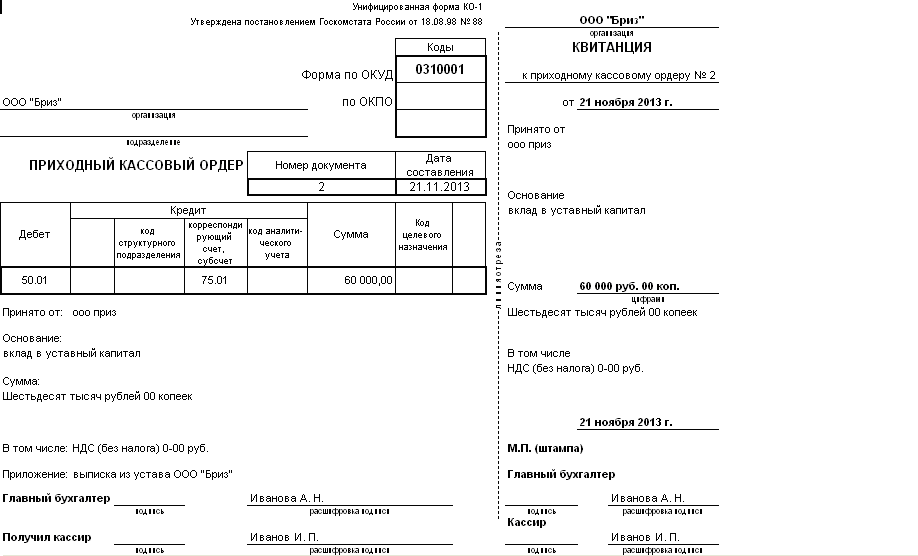

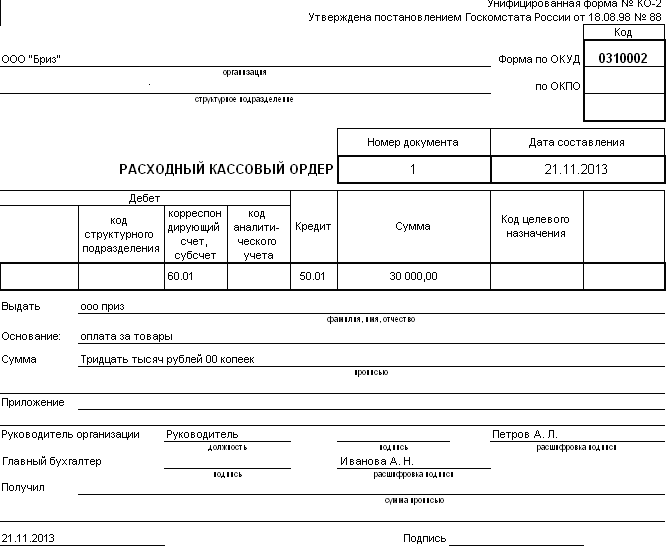

Тема 3. Первичное наблюдение и стоимостное измерение объектов учетаБухгалтерские документы, их определение, реквизиты и формыКак уже отмечалось ранее, вся деятельность экономического субъектаподвергается учету. Первичный учет представляет собой начальную стадию системного восприятия и регистрации отдельных операций, характеризующих хозяйственные процессы и явления, происходящие в организации. Все первоначальные сведения о хозяйственных процессах и явлениях отражаются в первичных документах. Первичный бухгалтерский документ — это письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания. В первичном бухгалтерском документе должны содержаться обязательные реквизиты: наименование документа. Документ, не имеющий наименования, а также документ с неясным, плохо читаемым наименованием не будет иметь юридической силы; дата составления документа. При отсутствии или нечетком написании даты документ теряет свою адресность во времени. Фактически подобный документ не имеет юридической силы; наименование экономического субъекта, составившего документ; содержание факта хозяйственной жизни вытекающее из наименования документа; величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения. Отсутствие измерителей в документе лишает его учетно-расчетной базы; наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события; подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц, например, директора организации, главного бухгалтера и других. Кроме обязательных, документы могут содержать дополнительные реквизиты, например, адреса, расчетные счета в банках сторон (юридических и физических лиц), участвующих в данной хозяйственной операции, печать организации и прочие. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. Если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа на бумажном носителе, экономический субъект обязан за свой счет изготавливать на бумажном носителе копии первичного учетного документа, составленного в виде электронного документа. Существуют унифицированные (типовые) формы первичных учетных документов. Однако, с 1 января 2013 года данные формы не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы кассовых и банковских документов (рис. 36 и 37).  Рис.36.Приходныйкассовыйордер  Рис.37.Расходныйкассовыйордер. В соответствии с Федеральным законом № 402-ФЗ формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Классификация документовВсе документы по отражаемым в них видам деятельности делятся на две большие группы (таблица 8): Документы по общим и административным вопросам. Эти документы могут составлять работники всех подразделений предприятия. Документы по функциям управления. Такие документы составляют работники финансовых отделов, бухгалтерии, отделов планирования, снабжения и сбыта, других функциональных подразделений. Таблица8 |