Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

Калькуляция, ее определение и видыОценка готовой продукции, произведенной предприятием, а также выполненных им работ, оказанных услуг, осуществляется с помощью калькулирования.При производстве продукции предприятие несет разнообразные затраты, связанные с потреблением в процессе производства основных средств и нематериальных активов, материальных, трудовых и прочих ресурсов. Выраженные в денежной форме, эти затраты представляют собой себестоимость продукции. Калькуляция – это способ расчета и учета затрат на производство продукции (работ, услуг), а также документ, в котором произведен расчет себестоимости. Продукт или полуфабрикат, себестоимость которого требуется исчислить, называется объектом калькулирования. Калькуляционная единица - это измеритель объекта калькулирования. Выбор калькуляционной единицы зависит от особенностей производства продукции и применяемых единиц измерения. Могут использоваться натуральные единицы (штуки, килограммы, погонные метры), условные единицы (минеральные удобрения в пересчете на процент действующего вещества), условно-натуральные единицы (100 условных банок консервов, 100 пар обуви определенного вида) и другие. Например, при калькулировании себестоимости каменного угля калькуляционной единицей будет одна тонна добытого угля. Калькуляционной единицей в мебельном производстве является изделие определенного артикула, в ткацком производстве – один погонный метр ткани. При калькулировании себестоимости услуг калькуляционной единицей могут выступать: одни койко- сутки в гостиницах, экскурсионное обслуживание одного туриста в музеях. Калькулирование является важнейшей задачей бухгалтерского учета, так как себестоимость является базой для определения цены продукции (работ, услуг) и позволяет оценить ее рентабельность. Информация о себестоимости лежит в основе прогнозирования и управления производством и используется при решении текущих оперативных задач управления. С точки зрения времени и целей составления калькуляции разделяются на плановые и отчетные. Плановые (нормативные) калькуляции составляются на каждый отчетный период (месяц, квартал или год) по условным, плановым ценам для того, чтобы установить предельно допустимые затраты и оптимальную цену на изготавливаемый продукт. Отчетные (фактические) калькуляции – это калькуляции, составленные на основе фактически понесенных затрат, определенных по данным бухгалтерского учета. Они позволяют анализировать себестоимость продукции по составу и в динамике, и находить резервы снижения затрат. Затраты, связанные с производством продукции, выполнением работ, оказанием услуг, многообразны. Данные о затратах могут использоваться специалистами по управлению в различных целях, поэтому в бухгалтерском учете применяются разные классификации затрат. Группировка затрат на производство продукции представлена на рисунке 40.  Рис.40.Классификацияпроизводственныхзатрат. Группировка затрат по местувозникновения необходима для организации учета по различным структурным подразделениям организации. Группировка затрат по экономическимэлементамвключает в себя: материальные затраты; расходы на оплату труда; отчисления на социальные нужды; амортизацию основных средств; прочие затраты (арендную плату, расходы на услуги связи, подготовку и переподготовку кадров и т. п.). Группировка затрат по экономическим элементам является единой для всех отраслей, она необходима для определения структуры затрат (соотношения их удельного веса в себестоимости продукции), составления смет, анализа себестоимости и выявления резервов. Однако группировка затрат по экономическим элементам носит обобщенный характер и не позволяет определить конкретное направление затрат (производственный процесс, обслуживание цеха, содержание заводоуправления) и себестоимость отдельных видов выпускаемой продукции. Эти задачи решает классификация затрат по статьямкалькуляции. Группировка затрат по статьям калькуляции позволяет выявить конкретный объект и место осуществления затрат и определить себестоимость единицы продукции. Группировка по статьям калькуляции производственного предприятия состоит из статей: сырье и материалы; возвратные отходы (вычитаются); покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций; топливо и энергия на технологические цели; заработная плата производственных рабочих; отчисления на социальные нужды; расходы на подготовку и освоение производство; общепроизводственные расходы; общехозяйственные расходы; потери от брака; прочие производственные расходы; коммерческие расходы. Планом счетов бухгалтерского учета предусмотрены счета учета затрат на производство. Для обобщения информации о затратах на производство продукции в основном производстве предназначен счет 20 «Основное производство». Счет 23 «Вспомогательные производства» позволяет учесть затраты на производство продукции или оказание услуг вспомогательных производств предприятия (транспортного цеха, ремонтного цеха, котельной и т. п.). На синтетических счетах 20 «Основное производство» и 23 «Вспомогательные производства» отражается себестоимость всего объема всей произведенной на предприятии продукции основного и вспомогательного производства соответственно. Для калькулирования себестоимости отдельных видов изделий, работ, услуг к счетам 20 «Основное производство» и 23 «Вспомогательные производства» открываются субсчета и счета аналитического учета. Часть калькуляционных статей представляет собой одноэлементные, то есть однородные по своему экономическому содержанию затраты. К таким статьям относятся покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций, топливо и энергия на технологические цели, заработная плата производственных рабочих, отчисления на социальные нужды. Другие калькуляционные статьи являются комплексными и объединяют несколько экономических элементов. Комплексный характер носят такие калькуляционные статьи как общепроизводственные и общехозяйственные расходы, коммерческие расходы и другие. К общепроизводственнымрасходамотносятся следующие расходы: цеховые расходы на содержание и эксплуатацию оборудования; заработная плата аппарата управления цеха и отчисления на социальные нужды; затраты на отопление, освещение и содержание производственных помещений; оплата аренды основных средств производственного назначения; отчисления на амортизацию и ремонт основных средств производственного назначения; расходы на создание нормальных условий труда и технику безопасности; затраты на страхование имущества производственного назначения; потери от простоев по внутренним причинам и другие. В течение месяца общепроизводственные расходы учитываются на счете 25 «Общепроизводственные расходы», в конце месяца они списываются на счет 20 «Основное производство» или счет 23 «Вспомогательные производства». К общехозяйственным относятся расходы на управление организацией в целом. В их состав входят: заработная плата сотрудников аппарата управления организации и отчисления на социальные нужды; командировочные расходы; расходы на информационные и консультационные услуги; расходы на услуги связи; отчисления на амортизацию, затраты на ремонт, содержание зданий и сооружений общехозяйственного характера; расходы на подготовку и переподготовку кадров; расходы на пожарную и сторожевую охрану; потери от простоев по внешним причинам и другие. Коммерческиерасходы(расходынапродажу)на производственных предприятиях включают в свой состав расходы, связанные с реализацией продукции: расходы на рекламу; на тару и упаковку изделий на складах готовой продукции; по доставке продукции потребителю; по содержанию помещений для хранения готовой продукции; на заработную плату работников, связанных со сбытом продукции и другие. Затраты на производство классифицируются также по ряду других признаков. По способу включения в себестоимость продукции затраты разделяют на прямые и косвенные. К прямым относятся затраты, которые можно включить в себестоимость продукции прямо и непосредственно. Так, к прямым затратам относится стоимость материалов, которые становятся частью готового продукта и которые легко учесть в себестоимости конкретного изделия, так как расход материалов данного вида определен инженерной спецификацией, рецептурой, технологической картой или иным документом. Например, всегда можно посчитать, сколько ткани требуется для пошива пальто. Косвенныезатраты обычно связаны с производством всей продукции, или нескольких ее видов и относятся на себестоимость конкретных изделий косвенно - с помощью коэффициентов распределения. Традиционно в качестве коэффициентов распределения косвенных затрат используются отработанные человеко-часы или заработная плата производственных рабочих, машино-часы работы оборудования, стоимость материалов. К косвенным затратам относятся общепроизводственные, общехозяйственные и коммерческие расходы. Например, затраты на обслуживание и ремонт оборудования, оплату коммунальных услуг в производственном подразделении, в котором производится несколько видов продукции, подлежат распределению между видами продукции на основе коэффициента распределения. Оплату труда директора предприятия и сотрудников бухгалтерии также невозможно прямо включить в себестоимость конкретного вида продукции, производимой на предприятии в определенном цехе. Таким образом, косвенный характер затрат проявляется только в случае, когда затраты относятся одновременно к нескольким видам продукции. Если в производственном подразделении или на предприятии в целом производится только один вид продукции, все затраты подразделения или предприятия будут прямыми. Рассмотрим на примере порядок распределения косвенных затрат. Пример. Один из цехов мебельной фабрики выпускает два вида кресел: кресла «Комфорт» и кресла «Люкс». За отчетный период была произведена 1000 кресел «Комфорт» и 600 кресел «Люкс». Данные о понесенных цехом затратах за отчетный месяц представлены в таблице 13: Таблица13 Исходные данные:

Необходимо рассчитать себестоимость каждого вида кресел, принимая во внимание, что на мебельной фабрике косвенные расходы распределяются пропорционально заработной плате основных производственных рабочих. Общепроизводственные затраты цеха (заработная плата административного и вспомогательного персонала цеха и начисленные на нее страховые взносы, амортизация, ремонт и обслуживание оборудования, оплата электроэнергии и аренда здания цеха) имеют отношение как к производству кресел «Комфорт», так и к производству кресел «Люкс». Для калькуляции себестоимости каждого вида кресел общепроизводственные затраты следует распределить между двумя видами продукции цеха. Распределение общепроизводственных расходов пропорционально заработной плате производственных рабочих. Сумма общепроизводственных расходов составляет: 10 000 + 3 000 + 4 000 + 6 000 + 8 000 + 9 000 = 40 000 руб. Сумма заработной платы производственных рабочих составляет: 55 000 + 45 000 = 100 000 руб. Коэффициент распределения общепроизводственных расходов: 40 000 : 100 000 = 40% Общепроизводственные расходы, приходящиеся на выпущенные кресла «Комфорт»: 55 000 х 40% = 22 000 руб. Общепроизводственные расходы, приходящиеся на выпущенные кресла «Люкс»: 45 000 х 40% = 18 000 руб. Калькуляция себестоимости кресел «Комфорт» (таблица 14). Таблица14 Калькуляциясебестоимостикресел«Комфорт»

Калькуляция себестоимости кресел «Люкс» (таблица 15). Таблица15

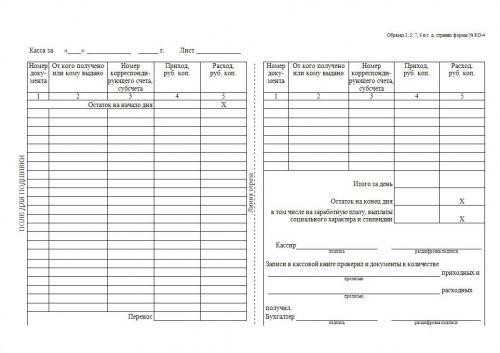

Порядок составления калькуляций для различных отраслей регулируется отраслевыми инструкциями, которые разрабатываются соответствующими министерствами и ведомствами. Учетные регистры и их классификация.Первичные документы, поступающие в бухгалтерию, должны быть тщательно проверены в части правильности заполнения реквизитов документа, арифметических подсчетов, законности и целесообразности оформленных в них фактов хозяйственной жизни. Далее производится регистрация и группировка данных в системе синтетического и аналитического учета. Первичные документы объединяют в сводных документах, сгруппированных по характеру операций, экономическому и другим признакам. Такие сводные документы называют учетными регистрами (рис. 41).  Рис.41.Классификацияучетныхрегистров Учетные регистры представляют собой счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об активах, обязательствах и капитале. Учетные регистры классифицируются по различным признакам: по внешнему виду; по виду учетных записей; по объему и степени обобщения показателей; по способу графления. По внешнему виду, учетные регистры ведутся в форме книг, карточек, отдельных листов и т.д. Бухгалтерские книги – состоят из отдельных листов с таблицами, которые разграфлены определенным образом для регистрации фактов хозяйственной жизни. В бухгалтерских книгах листы скреплены в одном переплете, страницы пронумерованы, на обороте последней страницы указывается количество страниц в книге за подписью главного бухгалтера. Примером является Кассовая книга по учету кассовых операций, а также Главная книга для обобщения информации о движения всех объектов бухгалтерского учета. Карточки – это бланки специальной формы, стандартных размеров отпечатанные в виде таблиц на плотной бумаге, предназначены для хранения в специальных ящиках. Из сгруппированных по однородным признакам карточкам создают картотеку. Карточки в картотеке располагаются по номерам счетов, алфавиту, номенклатурным номерам и другим признакам. Карточки широко используют в аналитическом учёте. Например, инвентарная карточка учета объектов основных средств, карточка учета материалов, лицевой счет и другие. Свободные листы представляют собой бланки с отпечатанными таблицами. Свободные (отдельные) листы применяют для всех видов учетных записей, каждый лист имеет соответствующее название Журнал-ордер, Ведомость и т.д., и указание периода их действия (месяц, квартал). Свободные листы хранятся в специальных папках-регистраторах, в которые их помещают после заполнения, или в виде электронных документов. Использование свободных листов в качестве учетных регистров имеет большое преимущество, так как предоставляет большие возможности для разделения труда учетных работников и заполнения их средствами вычислительной техники. По видуучетныхзаписейучетные регистры подразделяются на: хронологические, систематические и комбинированные. В хронологических регистрах информация о фактах хозяйственной жизни записывается в последовательности их совершения. Хронологический учет обеспечивает контроль за сохранностью поступающих документов, полнотой и правильностью бухгалтерских записей. Примером хронологической записи является ведение кассовой книги. Систематическиеучетныерегистрыпредназначены для группировки однородных по экономическому содержанию хозяйственных операций на счетах бухгалтерского учёта. В систематические учетные регистры факты хозяйственной жизни записывают только после группировки по установленным признакам. Примером может служить Главная книга, карточки складского учета и т.п. Вкомбинированныхучетныхрегистраххронологические и систематические записи ведутся одновременно. Комбинированные регистры применяются и в синтетическом, и аналитическом учетах. Примером комбинированных регистров являются многие журналы-ордера, записи в которые производят систематически и в хронологическом порядке, а также Книга (журнал) учета фактов хозяйственной деятельности. Пообъемуистепениобобщенияпоказателей, учетные регистры подразделяются на: синтетические; аналитические; смешанные. Регистрысинтетическогоучетаиспользуют для обобщения информации в разрезе синтетических счетов. Записи в такие регистры делаются в обобщенном виде только в денежном выражении. Для дальнейшей детализации информации предназначены регистры аналитического учета, которые расшифровывают содержание показателей того синтетического счета, к которому они открыты. Записи в этих учетных регистрах осуществляются не только в денежном измерителе, но и натуральных, трудовых измерителях или только натуральных измерителях, например, карточка складского учета. Комбинированныеучетныерегистрыпредназначены для одновременного ведения синтетического и аналитического учета. Такой учет позволяет получать аналитические данные и обобщенные синтетические показатели, следовательно, отпадает необходимость проводить сверку итогов синтетического и аналитического учетов. Примером, может служить Журнал- ордер по кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Поспособуграфления,учетные регистры подразделяются на: односторонние, двусторонние и • многографные. В одностороннихучетныхрегистрахучет ведется на одном листе в денежных, натуральных или одновременно в обоих измерителях, в них объединены отдельные графы дебетовых и кредитовых записей. Односторонние регистры – различные карточки для учета материальных ценностей, расчетов и других операций, примером односторонних регистров является также Кассовая книга (рис. 42).  Рис.42. Кассоваякнига В двустороннихучетныхрегистрах, применяются в основном при ведении учета в книгах, текстовые записи располагаются с двух сторон страницы: на одной по дебету счета, на другой — по кредиту, например, Главная книга при мемориально-ордерной форме учета (рис. 43).  Рис. 43.Главнаякнига(примемориально-ордернойформеучета) Многографныеучетныерегистры бывают двух видов: шахматные и линейные. Шахматные представляют собой таблицу с пересекающимися графами и строками. Записи в них делают на пересечении избранной строки и столбца (например, шахматная оборотная ведомость). Шахматные регистры широко применяются также и при журнально-ордерной форме учета (рис. 44). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||