Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

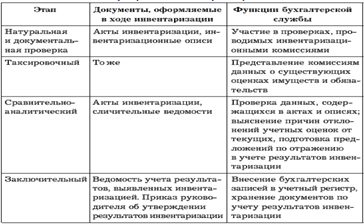

Основные этапы проведения инвентаризации Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации, которые составляются не менее, чем в двух экземплярах. Инвентаризационная комиссия обеспечивает полноту и точность внесения в описи данных о фактических остатках основных средств, запасов, товаров, денежных средств, другого имущества и финансовых обязательств, правильность и своевременность оформления материалов инвентаризации. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера. Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. Инвентаризационные описи могут быть заполнены как с использованием средств вычислительной и другой организационной техники, так и ручным способом, в этом случае описи заполняются чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете. На каждой странице описи указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и так далее) эти ценности показаны. Исправление ошибок производится во всех экземплярах описей путем зачеркивания неправильных записей и проставления над зачеркнутыми позициями правильных записей. Исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. В описях не допускается оставлять незаполненные строки, поэтому все незаполненные строки прочеркиваются. На последней странице описи должна быть сделана отметка о проверке цен, таксировке и подсчете итогов за подписями лиц, производивших эту проверку. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В конце описи материально ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение. При проверке фактического наличия имущества в случае смены материально ответственных лиц принявший имущество расписывается в описи в получении, а сдавший - в передаче этого имущества. На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи. Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится инвентаризация. В тех случаях, когда материально ответственные лица обнаруживают после инвентаризации ошибки в описях, они должны немедленно (до открытия склада, кладовой, секции и тому подобное) заявить об этом председателю инвентаризационной комиссии. Инвентаризационная комиссия осуществляет проверку указанных фактов и, в случае их подтверждения, производит исправление выявленных ошибок в установленном порядке.  Таким образом, можно определить следующую последовательность проведения инвентаризации (рис. 39): Таким образом, можно определить следующую последовательность проведения инвентаризации (рис. 39):Рис.39.Последовательностьпроведениюинвентаризации Оптимальным результатом инвентаризации является отсутствие отклонений между данными бухгалтерского учета и фактическими данными инвентаризации. В этом случае нет необходимости осуществлять корректировку в бухгалтерском учете. Результатом расхождений между данными бухгалтерского учета и инвентаризационной проверки могут быть излишки или недостачи. Например, покупателю были отгружены товары, но в учете операция не проведена. В таком случае инвентаризация зафиксирует «недостачу». Или, например, в организации не отражено списание активов при их использовании или ликвидации, что также приведет к выявлению недостач. Встречается и другая ситуация: вовремя не оприходованы полученные ценности, в этом случае инвентаризационная комиссия установит излишки, которые следует оприходовать. Для целей бухгалтерского учета, выявленные организацией излишки учитываются в составе прочих доходов. Стоимость излишков должна быть подтверждена документально или экспертным путем. При оприходовании выявленных излишков на основании данных, отраженных в инвентаризационных ведомостях, составляется бухгалтерская справка, содержащая следующие проводки: Дебетсчетов01«Основныесредства»,07«Оборудование кустановке»,10«Материалы»,41«Товары»,43«Готоваяпродукция»,50«Касса»идругие Кредит счета 91.1 «Прочие доходы» - оприходованы излишки активов, выявленные при проведении инвентаризации. Выявленные в результате инвентаризации недостачи отражаются в бухгалтерском учете в следующем порядке: Дебет счета 94 «Недостачи и потери от порчи ценностей» Кредитсчетов01 «Основныесредства»,07«Оборудование кустановке», 10 «Материалы», 41 «Товары», 43 «Готовая продукция»,50 «Касса» и другие– отражена сумма выявленной недостачи. Дебет счета 20 «Основное производство» Кредит счета 94 «Недостачиипотериотпорчиценностей»- списана недостача в пределах норм естественной убыли. Если сумма недостачи взыскивается с виновных лиц (в том числе сверх норм естественной убыли), делаются проводки: Дебетсчета73«Расчетысперсоналомпопрочимоперациям»Кредитсчета94«Недостачиипотериотпорчиценностей»-списана недостача на виновного лица. В случаях, если виновные лица не установлены или суд отказал во взыскании с них убытков, а так же при возникновении недостачи из-за форс-мажорных обстоятельств, расходы по недостаче относятся к прочим расходам организации: Дебет счета 91.2 «Прочие расходы»Кредит счета 94 «Недостачи ипотериотпорчиценностей»-списана недостача, возникшая в результате форс-мажорных обстоятельств. Списание недостач и убытков от порчи ценностей должно быть обоснованным и подтверждаться соответствующими документами. Порядок списания убытков от недостач в пределах норм естественной убыли необходимо утвердить учетной политикой предприятия. Естественную убыль можно списать только после проведения инвентаризации на основе соответствующего расчета. Расчет составляется бухгалтерией с участием материально ответственных лиц. Произведенный расчет проверяется членами инвентаризационной комиссии, а затем утверждается руководителем организации. Если сумма недостачи превышает нормы естественной убыли, то необходимо проведение служебного расследования с целью определения наличие или отсутствие лиц, виновных в недостаче. Такое расследование может быть проведено инвентаризационной комиссией. Обоснованное решение о списании недостачи сверх норм естественной убыли в расходы, либо об отнесении ее на виновных лиц принимается руководителем. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация. |