Кейс Конценнтрация рынка1. Кейс Российский рынок нефтепродуктов перспективы, прогнозы

Скачать 45.71 Kb. Скачать 45.71 Kb.

|

|

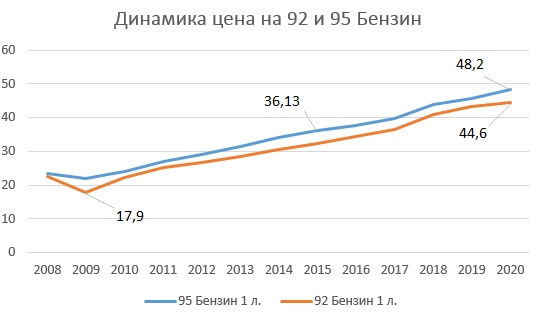

Кейс «Российский рынок нефтепродуктов: перспективы, прогнозы» Вспоминая завершающийся год, одним из наиболее значимых событий (точнее - целой цепью событий) можно считать резкий рост цен бензина весной с последующим, в начале лета, снижением - которое стало результатом вмешательства правительства и согласия на урегулирование ситуации со стороны нефтяников. После этого, в июле, наблюдалась стабильность цен, а в некоторых регионах цены немного даже и снизились. Ближе к осени цены на бензин резко пошли вверх, и здесь «административный ресурс» вынужден был отступить перед «невидимой рукой рынка». Правда, ненадолго. В итоге, все закончилось соглашением о стабилизации цен на нефтепродукты, которое было подписано со всеми нефтяными компаниями 7-10 ноября. «Ситуация стабилизирована, цены заморожены», - говорил вице-премьер Козак. - Они будут такими сохраняться с учетом инфляции, с учетом изменения налогового законодательства до конца марта 2019 года». Вице-премьер подтвердил, что с 1 января 2019 г. цены на оптовом рынке нефтепродуктов вырастут на 1,7%, а дальше будут расти в соответствии с инфляцией. По словам Козака, если компании, подписавшие соглашение, не будут его соблюдать, им грозит повышение экспортных пошлин. Однако оно останется крайней мерой. Если ФАС выявит монополизацию со стороны независимых АЗС в регионах, с ними тоже будет подписано соглашение, отметил вице-премьер. В январе 2019 г. нефтяникам разрешено будет поднять цены не более чем на 1,7% в связи с повышением НДС с 18 до 20%. Затем они смогут повышать цены только на инфляцию согласно официальному прогнозу - 4,3%. Нефтяники обязуются полностью удовлетворять спрос независимых АЗС на топливо и поставлять на внутренний рынок не менее 17,5% добываемой нефти. Это должно остановить рост цен на топливо на независимых АЗС. Динамика цен на бензин АИ 92, АИ -95 на рисунке 1.  Рисунок 1. – Динамика цен на бензин АИ-92, АИ-95 Увеличение запасов топлива в РФ является положительным моментом. Это происходит по причине снижения экспорта и уменьшения стоимости ресурса в отечественной валюте. Но в случае роста стоимости нефти в мире, российские компании переориентируются на внешние рынки. Им будет выгоднее продавать бензин за границу, а на внутреннем рынке возникнет дефицит. И, как следствие, рост цены на бензин. В настоящее время биржевые котировки, котировки крупнооптовых и мелкооптовых цен говорят о том, что маржинальность, особенно по автомобильному бензину, у розничного сектора рынка достаточно приемлема. Это говорит о том, что розница может не только зарабатывать, реализуя топливо на АЗС, но и возместить те убытки, которые возникали в результате резкого роста цен в крупном опте. В ФАС считают, что в следующий год розничный сектор должен войти в таком же стабильном состоянии по рынку. При этом, несмотря на восстановление акцизов, которые были снижены по решению правительства этим летом, подготовлена вся необходимая нормативно-правовая база для разработки, так называемого, акциза на нефть и демпфера, который должен снизить риски резких скачков цен на топливном рынке из-за внешнеэкономической или макроэкономической конъектуры. В таблице 1 приведены 11 регионов, имеющих в качестве «главного» игрока одну из российских вертикально-интегрированных нефтяных компаний. Приведено количество АЗС в регионе и доля рынка крупнейшего участника. Таблица 1 - Регионы с «главным» игроком (по числу АЗС)

Из того, чем будет отмечен наступающий год в развитии нефтегазовой сферы в мире и в России, выделяются некоторые тенденции. Появится много новых НПЗ, преимущественно - в странах Азии. Год станет переходным для сырой и очищенной нефти, так как в 2020 году вступает требование об ежедневной утилизации 3 млн баррелей мазута с высоким содержание серы. Взамен этому мировая промышленность должна будет в состоянии производить такой же объем топлива с низким содержанием серы. По планам продаж ВИНК крупнооптовых партий нефтепродуктов на биржевых торгах в 2019 году, можно отметить, что они существенно увеличились. Так, например, в 2018 году 37% продаж на бирже исходили от «Роснефти», 15% - от «Газпрома» и 14% от «ЛУКОЙЛа». В 2019 году ожидается, что «Роснефть» удержит первенство по объемам реализации нефтепродуктов на биржевых торгах - компания значительно увеличила показатели на 2019 год. Так, на 83% выросли объемы по бензинам и на 84% по дизельному топливу. Что касается сегмента топочного мазута, то объем также увеличился - на 74%. Суммарно больше всего «Роснефть» планирует реализовать бензина и дизельного топлива в следующем году на уфимской группе НПЗ - 1 709 559 тонн. Из них в январе в Уфе будет реализовано 32 760 тонн бензинов и 32 565 тонн ДТ. На заводе в Салавате («Газпром») в следующем году объем продаж бензина и ДТ вырастет на 18%, до 229 200 тонн. Из них - 140 000 тонн бензинов и 89 200 тонн дизельного топлива. В январе планируется реализовать 12 240 тонн бензина марки Регуляр-92, 1 020 тонн - Премиум-95, 2 100 тонн летнего дизеля и 2 210 тонн - зимнего. В Центральном регионе РФ, на Московском НПЗ («Газпром нефть») в следующем году планируется продать 245 040 тонн бензинов и 132 860 тонн ДТ, при этом суммарный объем вырастет в сравнении с 2018 годом на 18 050 тонн. В январе ставка будет сделана на дизельное топливо, в частности - межсезонное. Значительный объем продаж будет наблюдаться в следующем году на Омском НПЗ («Газпром нефть») - 781 670 тонн автомобильного топлива. Из них планируется продать 467 460 тонн бензинов и 314 210 тонн дизельного топлива. В январе 33 660 тонн отдается на сегменте бензина (в основном Регуляр-92 - 19 380 тонн) и 28 730 тонн на дизельные топлива (в основном ДТЗ - 9 945 тонн). На КИНЕФ в январе планируемый минимальный объем бензинов составляет 21 420 тонн и 32 045 тонн зимнего дизеля. В первые месяцы 2019 года, по мнению участников рынка, сохранится достигнутый уровень цен, однако вероятно продолжение ценового снижения. Удорожание начнется ближе к весне, когда многие заводы, в том числе - компании «Газпром нефть», выйдут на профилактические работы. Возможен дефицит смазочных материалов, что, безусловно, повлечет за собой и восходящее направление ценовой динамики. Однако о предстоящих ценовых корректировках пока рассуждать рано, ведь планы реализации формируются в соответствии с фактом прошлого года, что может оказать влияние на направления ценовой политики. Вопросы: 1. Определите тип российского рынка реализации нефтепродуктов по степени ограничения конкуренции. Аргументируйте свой ответ. 2. Ценовая или неценовая конкуренция является сегодня определяющей на рынке? Почему? 3. Выделите основные направления дифференциации продукции на рынке в настоящее время. Определите тип российского рынка реализации нефтепродуктов по степени ограничения конкуренции. Аргументируйте свой ответ. Ответ: Рынок реализации нефтепродуктов России является олигопольным. Аргументирую свой ответ: Так как территориально поделен между крупными вертикально интегрированными нефтяными компаниями, которые доминируют по оптовым поставкам нефтепродуктов на региональные рынки. В розничной реализации ситуация несколько лучше и примерно половину потребностей рынка обеспечивается независимыми от ВИНК АЗС, деятельность которых, однако, достаточно жестко обусловлена условиями оптовых поставок все теми же ВИНК. Тенденция ухудшения структуры рынка и повышение степени его концентрации связана, в том числе и с отсутствием организованной (биржевой) торговли нефтепродуктами. В ухудшении этой структуры свою роль сыграли и органы государственной власти. Упоминавшийся повышения налогов и акцизов, а именно плоская шкала НДПИ и схема взимания акцизов, привели к тому, что с рынка вытеснялись независимые его участники, которые как раз и формировали необходимые условия конкуренции. Ценовая или неценовая конкуренция является сегодня определяющей на рынке? Почему? Ответ: Развитие конкуренции на сегодняшний день становится очень актуальной задачей для производителей. Проблема изучения различных видов конкуренции вызывает необходимость исследования факторов, влияющих на формирование конкурентных преимуществ товаров или услуг. Учитывая то, что уровень доходов потенциальных потребителей является достаточно низким, но при этом в обществе активно формируются принципы западного образа жизни, на данной стадии развития экономики одним из важнейших становится вопрос о цене на различные виды аналогичной по качеству продукции. В условиях развития современной экономики вопросы конкурентной борьбы приобретают особенную актуальность. Это связано с рядом различных факторов, среди которых следует особо выделить стремительный рост информационных и коммуникационных технологий, позволяющих потребителю иметь информацию о большом количестве возможных продавцов; глобализацию мировой экономики, делающей возможной поставку относительно недорогих товаров из отдалённых регионов, либерализацию международной торговли. Эти факторы определяют увеличение числа и плотности контактов конкурирующих видов продукции на одних и тех же рынках, а также, весьма часто – ослабление позиций местных производителей, не способных соперничать на своих рынках с продукцией транснациональных корпораций и крупнейших производителей. В наше время неценовая конкуренция является определяющей на рынке. Потому что: неценовая конкуренция предполагает предложение товара более высокого качества, максимально полно соответствующего стандарту или даже превышающего его. В топливной промышленности, катастрофических ограничений в трубопроводной экспортной инфраструктуре пока нет, и замедление роста экспорта было связано, с одной стороны, с перестройкой организационной структуры ряда крупнейших предприятий отрасли, а с другой стороны, с неопределенностью на фоне роста предельной налоговой нагрузки. Опережающий добычу рост экспорта в предшествующие годы достигался в значительной степени за счет альтернативных видов транспорта, в то же время его предельная прибыль (с учетом высокого налогового бремени "нефтянки" и возросших рисков смены собственника) была достаточно низкой. Выделите основные направления дифференциации продукции на рынке в настоящее время. Ответ: Дифференцирование — процесс разработки ряда существенных особенностей продукта, призванных отличить его от товаров-конкурентов. Для того чтобы получить конкурентное преимущество, каждая компания должна найти свои собственные способы дифференцирования предложения. Дифференцировать рыночное предложение компании можно по пяти направлениям: продукту, услугам, персоналу, маркетинговым каналам и имиджу. Возможность дифференциации зависит от того, как работает предприятие: - ограниченная отрасль (возможность дифференциации незначительная); - объемная отрасль (у компании не существует преимуществ по дифференциации товара, только по издержкам производства); - фрагментарная (есть возможность широкой дифференциации товара, но конкретных преимуществ им это не принесет); - специализированная отрасль (большие возможности дифференциации). Дифференциация проходит по 5 направлениям: - по продукту (форма, свойства, ремонтопригодность, долговечность, надежность), - услугам (простота оформления заказа, установка, доставка и консультирование потребителя), - персоналу (компетентность, обходительность, надежность, быстрая реакция), - маркетинговые каналы (уровень профессионализма сотрудников), - имидж компании (символы, инфо в СМИ). Чтобы определить направление дифференциации необходимо: - создать список потребительских предпочтений, - построить структуру потребительских ценностей, - принять решение по потребительским предпочтениям. |