Кейсзадание Вариант 6 Ситуация 1

Скачать 172.64 Kb. Скачать 172.64 Kb.

|

|

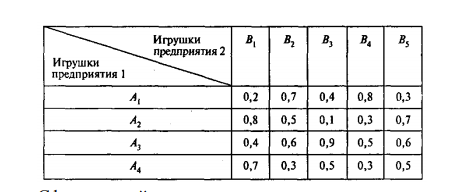

Кейс-задание Вариант 6 Ситуация 1 Имеются два предприятия, которые в дополнение к основной продукции могут выпускать побочную продукцию одного и того же назначения - пластмассовые игрушки. Известно, что они могут продавать ее в одном и том же городе. Игрушки немного отличаются по конструкции, оформлению, удобству и т.д. Первое предприятие может выпускать игрушки типа А1, А2,..., Аm; второе - типа B1, В2,..., Bn. Себестоимость и цена игрушек у всех предприятий одинаковы. Всего в течение года продается N игрушек. Если первое предприятие выпускает игрушки типа Аi , а второе - типа Вj , то первое предприятие продаст rijN игрушек, а второе - (N – rijN). Каждое предприятие стремится получить максимальный доход от продажи игрушек. Пусть т = 4, п = 5, N= 300 000, цена (равновесная) одной игрушки составляет 20 руб., элементы матрицы {rij}4,5 представлены в таблице:  Сформулируйте игру двух лиц, считая игроком 1 первое предприятие. Определите выигрыш (доход от продажи) каждого предприятия. Вопросы: 1. Каков общий средний доход первого предприятия? 2. Каков общий средний доход второго предприятия? 3. Какое изделие следует выпускать первому предприятию с наибольшей вероятностью? 4. Какое изделие следует выпускать второму предприятию с наибольшей вероятностью? 5. Какова частота применения стратегии «Выпускать изделие B2»? Ответ: Рассмотрим игру двух лиц, интересы которых противоположны. Такие игры называют антагонистическими играми двух лиц. В этом случае выигрыш одного игрока равен проигрышу второго, и можно описать только одного из игроков. Предполагается, что каждый игрок может выбрать только одно из конечного множества своих действий. Выбор действия называют выбором стратегии игрока. Если каждый из игроков выбрал свою стратегию, то эту пару стратегий называют ситуацией игры. Следует заметить, каждый игрок знает, какую стратегию выбрал его противник, т.е. имеет полную информацию о результате выбора противника. Чистой стратегией игрока I является выбор одной из n строк матрицы выигрышей А, а чистой стратегией игрока II является выбор одного из столбцов этой же матрицы. 1. Проверяем, имеет ли платежная матрица седловую точку. Если да, то выписываем решение игры в чистых стратегиях. Считаем, что игрок I выбирает свою стратегию так, чтобы получить максимальный свой выигрыш, а игрок II выбирает свою стратегию так, чтобы минимизировать выигрыш игрока I.

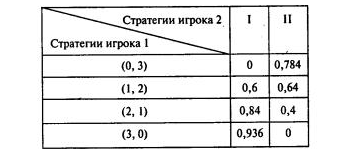

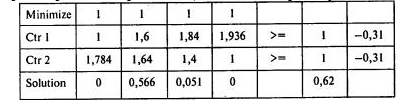

Находим гарантированный выигрыш, определяемый нижней ценой игры a = max(ai) = 0.4, которая указывает на максимальную чистую стратегию A3. Верхняя цена игры b = min(bj) = 0.7. Что свидетельствует об отсутствии седловой точки, так как a ≠ b, тогда цена игры находится в пределах 0.4 ≤ y ≤ 0.7. Находим решение игры в смешанных стратегиях. Объясняется это тем, что игроки не могут объявить противнику свои чистые стратегии: им следует скрывать свои действия. Игру можно решить, если позволить игрокам выбирать свои стратегии случайным образом (смешивать чистые стратегии). 2. Проверяем платежную матрицу на доминирующие строки и доминирующие столбцы. Иногда на основании простого рассмотрения матрицы игры можно сказать, что некоторые чистые стратегии могут войти в оптимальную смешанную стратегию лишь с нулевой вероятностью. Говорят, что i-я стратегия 1-го игрока доминирует его k-ю стратегию, если aij ≥ akj для всех j Э Nи хотя бы для одного j aij > akj. В этом случае говорят также, что i-я стратегия (или строка) – доминирующая, k-я – доминируемая. Говорят, что j-я стратегия 2-го игрока доминирует его l-ю стратегию, если для всех j Э M aij ≤ ailи хотя бы для одного i aij < ail. В этом случае j-ю стратегию (столбец) называют доминирующей, l-ю – доминируемой. В платежной матрице отсутствуют доминирующие строки. В платежной матрице отсутствуют доминирующие столбцы. Так как игроки выбирают свои чистые стратегии случайным образом, то выигрыш игрока I будет случайной величиной. В этом случае игрок I должен выбрать свои смешанные стратегии так, чтобы получить максимальный средний выигрыш. Аналогично, игрок II должен выбрать свои смешанные стратегии так, чтобы минимизировать математическое ожидание игрока I. 3. Находим решение игры в смешанных стратегиях. Запишем систему уравнений. Для игрока I 0.2p1+0.8p2+0.4p3+0.7p4 = y 0.7p1+0.5p2+0.6p3+0.3p4 = y 0.4p1+0.1p2+0.9p3+0.5p4 = y 0.8p1+0.3p2+0.5p3+0.3p4 = y 0.3p1+0.7p2+0.6p3+0.5p4 = y p1+p2+p3+p4 = 1 Для игрока II 0.2q1+0.7q2+0.4q3+0.8q4+0.3q5 = y 0.8q1+0.5q2+0.1q3+0.3q4+0.7q5 = y 0.4q1+0.6q2+0.9q3+0.5q4+0.6q5 = y 0.7q1+0.3q2+0.5q3+0.3q4+0.5q5 = y q1+q2+q3+q4+q5 = 1 Ситуация 2 Сторона В посылает подводную лодку в один из п регионов. Сторона А, располагая т противолодочными кораблями, стремится обнаружить лодку противника. Сторона B стремится этого избежать. Вероятность обнаружения подводной лодки в j-м регионе одним противолодочным кораблем равна рj (j = 1,..., n). Предполагается, что обнаружение лодки каждым кораблем является независимым событием. Сторона А может посылать в различные регионы разное количество кораблей (распределение т кораблей по регионам и есть ее стратегия). Пусть т = 3, п = 2, р1 = 0,4, р2 = 0,6. Считая сторону А игроком 1, построите игру и найдите оптимальное распределение противолодочных кораблей по регионам. Вопросы: 1. Каков средний выигрыш стороны А? 2. С какой частотой стороне А следует посылать в регион 2 три противолодочных корабля? 3. С какой частотой стороне А следует посылать в регион 1 один противолодочный корабль? 4. С какой частотой стороне В следует посылать подводную лодку в регион 2? Ответ: Стратегии игрока 2: I — послать подводную лодку в регион 1; II — послать подводную лодку в регион 2. Множество стратегий игрока 1: {(0, 3), (1, 2), (2,1), (3, 0)}. Числа в скобках — это количество противолодочных кораблей, посылаемых в каждый из двух регионов. Вероятность обнаружить подводную лодку в регионе j с помощьюk противолодочных кораблей равна (1 – (1 – рj)k). Предположим, что выигрыш игрока 1 равен единице в случае обнаружения подводной лодки и нулю — в противном случае. Тогда матрица игры имеет вид:  Элементы матрицы — средние выигрыши игрока 1 в соответствующих ситуациях. Модель линейного программирования и решение (элементы матрицы увеличены на 1):  Цена игры равна 1/0,62 = 1,61. Цена первоначальной игры равна 1,61 – 1 = =0,61. Частоты применения стороной А своих стратегийР = (0; 0,92; 0,08; 0). СторонаВ посылает подводную лодку в оба региона с равной вероятностью (0,31×1,61 = 0,5). Ответы: 1. 0,61, т.е. средний выигрыш равен цене игры. 2.Стороне А не следует посылать в регион 2 три противолодочных корабля. 3.С частотой 0,92. 4.С частотой 0,5. Ситуация 3 Взаимосвязанные решения. Выбор альтернативы. Компания «Буренка» изучает возможность производства и сбыта навесов для хранения кормов. Проект может основываться на большой или малой производственной базе. Рынок для реализации навесов может быть благоприятным или неблагоприятным. Василий Бычков - менеджер компании - учитывает возможность вообще не производить эти навесы. При благоприятной рыночной ситуации большое производство позволило бы Бычкову получить чистую прибыль 200 тыс. руб. Если рынок окажется неблагоприятным, то при большом производстве компания понесет убытки в размере 180 тыс. руб. Малое производство дает 100 тыс. руб. прибыли при благоприятной рыночной ситуации и 20 тыс. руб. убытков при неблагоприятной. Вопрос: Какую альтернативу следует выбрать? Ответ: В данном случае представим решение в виде следующего рисунка:  Примем решение: следует заказывать обследование рынка. Если результат обследования будет благоприятным, следует создавать большое производство, если неблагоприятным — малое. Список использованных источников 1. Бонди Б. Основы линейного программироания.-М.:Радио и связь,1989.-174с. 2.Вентцель Е.С. Исследование операций.-М.:Наука,1988.-208с. 3.Замков О.О. и др. Математические методы в экономике.-М.:Изд-во МГУ,1997.-408с. 4. О.А.Косоруков, А.В Мищенко. Исследование операций. Учебник для вузов.- М.:Изд.Экзамен, 2003,-445с. 5. М.С.Красс ,Б.П. Чупрынов, Основы математики и ее приложения в экономическом образовании. – М.:Изд. Дело ,2000,-686с. 6. Кремер Н.Ш. исследование операций в экономике - М.:Банки и биржи, 1997.-408с. 7. Кузнецов А.В, Сборник задач и упражнений по высшей математике. Математическое программирование ,Минск:Высшая школа,1995.-382с |