Экономика. Классификация капитала предприятия

Скачать 158.77 Kb. Скачать 158.77 Kb.

|

|

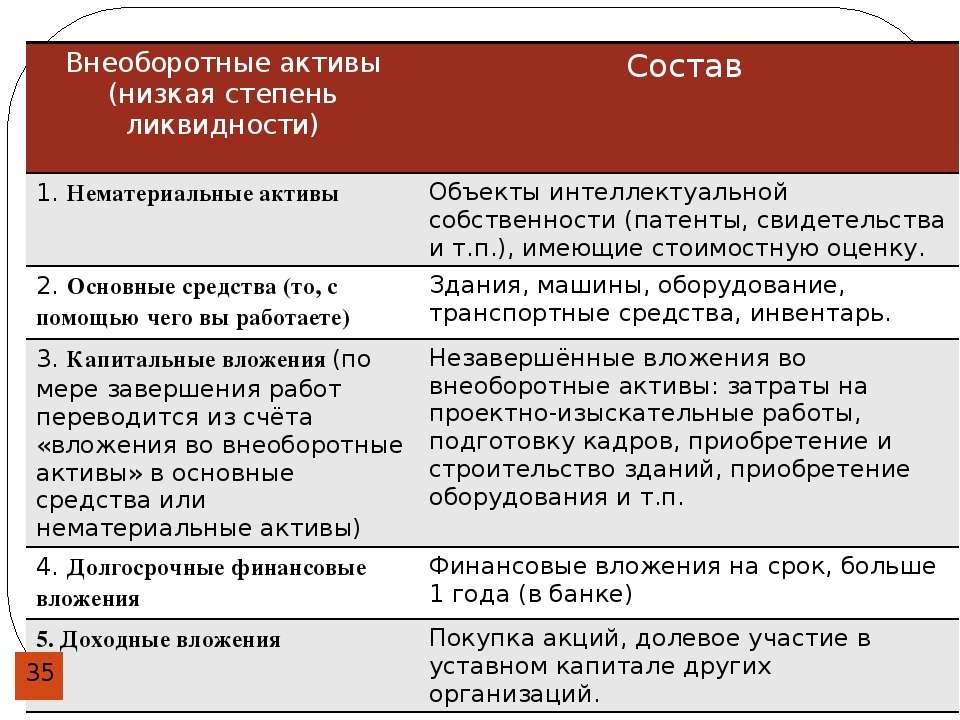

Введение 2 слайд Необходимым условием реализации основной цели предпринимательства – получение прибыли на авансированный капитал – является планирование воспроизводства капитала, которое охватывает стадии инвестирования, производства, реализации (обмена) и потребления. Формирование и использование различных денежных фондов для возмещения затрат капитала, его накопления и потребления составляет суть механизма финансового управления на предприятии. Независимо от того, разделяется ли капитал предприятия на собственный, заемный, основной или оборотный, постоянный или переменный, он находится в процессе непрерывного движения, принимая лишь различные формы в зависимости от конкретной стадии кругооборота. Бизнес как система функционирует и развивается в результате предшествующих вложений капитала и, прежде всего, в основные средства. Получение прибыли сегодня это результат правильных решений о пропорциях вложения капитала в основные и оборотные средства, принятых еще до начала операционной деятельности предприятия. Поэтому эффективное управление капиталом предполагает ясное представление о специфике их функционирования и воспроизводства. Классификация капитала предприятия. Капитал классифицируют по следующим признакам. 1. По принадлежности корпорации выделяют собственный и заемный капитал. Собственный капитал принадлежит ей на праве собственности и используется для формирования значительной части активов (приложение 1 схема 1). Заемный капитал отражает привлекаемые для финансирования корпорации денежные средства на возвратной и платной основе. Все формы заемного капитала представляют собой обязательства корпорации, подлежащие погашению в установленные сроки. Краткосрочный заемный капитал (включая кредиторскую задолженность) направляют для покрытия оборотных активов (приложение 1 схема 2). 2. По целям использования выделяют производственный, ссудный и спекулятивный капитал. Спекулятивный капитал появляется на вторичном фондовом рынке вследствие существенного завышения стоимости обращающихся акций. Основная цель спекулятивных операций - извлечение максимального дохода (прибыли). 3. По формам инвестирования различают капитал в денежной, материальной и нематериальной формах, используемый для формирования уставного капитала хозяйственных товариществ и обществ. Однако для целей бухгалтерского учета он получает конкретную стоимостную оценку. По объектам инвестирования различают основной и оборотный капитал (приложение 2). Основной капитал вложен во все виды внеоборотных активов (материальных и нематериальных), а оборотный капитал инвестирован в оборотные активы с различной степенью ликвидности (запасы, дебиторскую задолженность, финансовые вложения и денежные средства). Оборотный капитал расходуется на покупку средств для каждого производственного цикла (сырья, основных и вспомогательных материалов), а также на оплату труда. Основной капитал служит в течение ряда лет, оборотный — полностью потребляется в течение одного цикла производства. 4. По формам собственности выделяют государственный, частный и смешанный капитал. 5. По организационно-правовым формам деятельности различают акционерный, паевой и индивидуальный капитал, принадлежащий семейным хозяйствам. 6. По характеру участия в производственном процессе капитал подразделяют на функционирующий и бездействующий (основные средства, находящиеся в ремонте, резерве, на консервации, в незавершенном строительстве). 7. По характеру использования собственниками выделяют потребляемый и накапливаемый (реинвестируемый) капитал. К потребляемому капиталу относят суммы, направляемые на выплату дивидендов и другие выплаты социального характера. К реинвестируемому капиталу относят нераспределенную прибыль отчетного года и прошлых лет. 8. По источникам привлечения в экономику страны – отечественный и иностранный капитал. Оборотный капитал – это средства, обслуживающие процесс хозяйственной деятельности, участвующие одновременно и в процессе производства, и в процессе реализации продукции. Оборотные средства делятся на оборотные производственные фонды и фонды обращения. Оборотные производственные фонды обслуживают сферу производства, полностью потребляются в каждом производственном цикле и переносят всю свою стоимость на вновь созданную продукцию (сырье и материалы, незавершенное производство, расходы будущих периодов). Фонды обращения непосредственно не участвуют в процессе производства. Их назначение состоит в обеспечении ресурсами процесса обращения, в обслуживании кругооборота средств предприятия и достижении единства производства и обращения (готовая продукция на складе, товары отгруженные, дебиторская задолженность и денежные средства). Закончив один кругооборот, оборотные средства вступают в новый, то есть кругооборот совершается непрерывно и происходит постоянная смена форм авансированной стоимости. Период времени, в течение которого совершается оборот средств (от поступления сырья до получения средств от покупателя), называется операционным циклом. Операционный цикл состоит из производственного и финансового циклов.   Источники формирования основного и оборотного капитала предприятия Существует две формы финансирования основного и оборотного капитала: внешнее и внутреннее. Внутреннее финансирование осуществляется за счет денежных средств, формируемых в результате начисления амортизации и получения прибыли, остающейся в распоряжении предприятия. Амортизация включается в состав внутренних финансовых ресурсов фирмы по двум причинам: амортизация не изымается у фирмы на всем протяжении ее жизни; накопленные амортизационные отчисления за срок службы оборудования и других объектов, на которые начисляется амортизация, до момента их выбытия являются временно свободными денежными средствами. По нематериальным активам, поступившим после 1 января 1999 года, можно начислять амортизацию одним из следующих способов: • линейным, исходя из норм, рассчитанных на основании срока полезного использования нематериальных активов; • списания стоимости пропорционально объему продукции (работ, услуг). 2. Основной капитал Основной капитал (основные фонды) является главной составной частью капитала фирм в большинстве отраслей, прежде всего в реальном секторе.. Структура и анализ основного капитала Основные фонды представлены прежде всего зданиями и сооружениями, передаточными устройствами, машинами, оборудованием и приборами, транспортными средствами, инструментом, скотом, товарами длительного пользования домашних хозяйств (домашним имуществом), а также нематериальными активами (патентами, товарными знаками, авторскими и другими правами). Основные фонды во многом определяют производственный потенциал фирмы (отрасли, всей страны), т.е. способность произвести (выпустить) за какой-то временной период определенное количество продукции нужного ассортимента и качества. Основные фонды учитываются в статистике с помощью баланса основного капитала.Он представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство и использование основных фондов. Амортизация основного капитала Вышеупомянутый износ основного капитала может быть физическими моральным. Физический износ состоит в том, что элементы основного капитала изнашиваются и поэтому их стоимость снижается. Моральный износ заключается в том, что стоимость основных фондов снижается из-за появления более совершенных фондов, а также из-за более низких издержек на их производство. Процесс физического и морального износа основного капитала называется его амортизацией. Другое значение термина «амортизация» — это стоимостная оценка износа основного капитала за определенный период времени. На основе этой оценки происходит ежегодное списание части стоимости основных фондов, так называемые амортизационные отчисления. Они поступают в амортизационный фонд, который служит для возмещения износа основного капитала. Владельцы основах фондов осуществляют амортизационные отчисления согласно утверждаемым для всей страны нормам амортизационных отчислений по балансовой стоимости основных фондов. В современных условиях амортизационные отчисления — главный источник финансирования капитальных вложений в развитых странах. Поэтому государство часто разрешает фирмам ускоренную амортизацию, позволяющую на основе высоких норм амортизационных отчислений списывать стоимость основных фондов быстро, за несколько лет. Обычно ускоренная амортизация разрешается для активной части основных фондов. Однако это может иметь следствием не только быстрое обновление основного капитала, но и увеличение той части издержек производства, которая приходится на амортизационные отчисления. 3. Оборотный капитал К оборотному капиталу, если иметь в виду его экономическое определение, относят сырье, топливо, энергию, материалы, полуфабрикаты, незавершенное производство, запасы готовой продукции, товары для перепродажи. Если брать бухгалтерское определение оборотного капитала, то к перечисленному следует добавить средства в расчетах с поставщиками и покупателями, денежные средства в кассе предприятия и расходы на заработную плату. Далее речь будет идти о бухгалтерском определении. Оборотный капитал (оборотные активы) и себестоимость Если сравнивать по величине оборотный капитал с основным, то в большинстве фирм и отраслей первый намного меньше второго. Тем не менее оборотный капитал в соответствии со своим названием оборачивается в хозяйственной жизни намного быстрее основного. В результате его вклад в себестоимость продукции обычно намного выше, чем вклад основного капитала. Ведь основной капитал переносит свою стоимость на изготавливаемую продукцию в течение нескольких лет частями (через амортизацию), а оборотный капитал — не более года. Выводы 1. Капитал имеет немало как широких, так и узких определений. Он традиционно делится на основной и оборотный, а по сферам функционирования — на производственный (промышленный), торговый, финансовый (ссудный). 2. Среди теорий капитала и прибыли наиболее известны трудовая, теория воздержания, теория капитала как блага, приносящего доход. 3. Основные фонды являются главной составной частью капитала фирм в большинстве отраслей, прежде всего в реальном секторе. В себестоимости продукции больше вклад оборотного капитала, так как он быстрее оборачивается. 4. Амортизация основного капитала — это процесс его физического и морального износа. Финансовым отражением данного процесса является списание части стоимости основных средств в амортизационный фонд. Отчисления в амортизационный фонд являются частью издержек производства, поэтому они не облагаются налогами. Средства из амортизационного фонда разрешается использовать только для финансирования капиталовложений. 5. При анализе основного капитала используют коэффициенты обновления, выбытия и износа основных фондов, фондоотдачи, капиталоемкости основного капитала и другие показатели. При анализе оборотного капитала применяют показатели его материалоемкости, энергоемкости, металлоемкости, оборачиваемости, ликвидности и др. 6. Оценка предприятия — важный элемент экономической жизни. Используют три основных подхода: доходный, рыночный и затратный, позволяющие с разных сторон рассчитать и составить мнение о рыночной стоимости оцениваемого объекта. |