Книга Ящур. Книга ЯЩУРА. Книга Система технического обслуживания и ремонта общепромышленного оборудования Справочник Александр Игнатьевич Ящура

Скачать 3.74 Mb. Скачать 3.74 Mb.

|

|

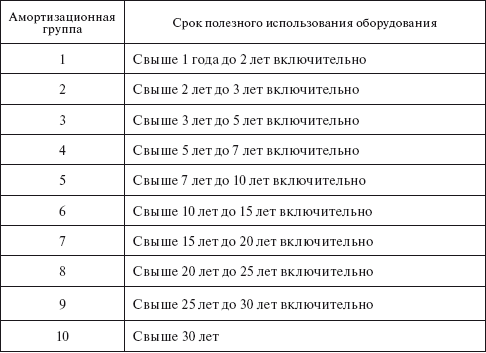

2. ПРОИЗВОДСТВЕННАЯ ЭКСПЛУАТАЦИЯ ОБОРУДОВАНИЯ Под производственной эксплуатацией понимают стадию жизненного цикла оборудования, заключающуюся в его использовании по назначению. В стадию жизненного цикла оборудования входят следующие этапы: прием, монтаж, ввод в эксплуатацию, организация эксплуатации, служба в течение определенного срока, амортизация, хранение, выбытие оборудования. 2.1. Прием оборудования 2.1.1. Прием оборудования, поступившего от заводов-изготовителей на предприятие, производится комиссиями. Для основного оборудования председателем комиссии является главный инженер – заместитель руководителя предприятия, членами – главный механик, главный бухгалтер (бухгалтер) и руководитель подразделения по принадлежности оборудования, а также представители Ростехнадзора – для приема оборудования опасных производств. Остальное (неосновное) оборудование принимается комиссией, члены которой хорошо знакомы с устройством и эксплуатацией принимаемого оборудования. 2.1.2. Комиссии несут ответственность за строгое и точное соблюдение правил приемки оборудования, в том числе: выявление внешних дефектов; проверка фактической комплектности оборудования и технической документации; сохранение оборудования в целостности; проверка качества изготовленного оборудования и материалов (Приложения 2–6). 2.1.3. В соответствии с ГОСТ 16504—70 предприятия обязаны соблюдать правила приема, в том числе проводить входной контроль. В случае нарушения перечисленных выше требований по приему оборудования предприятия-потребители лишаются права на устранение заводом-изготовителем дефектов и возмещение понесенных потребителем убытков. 2.1.4. Прием оборудования, состоящий из проверки наличия технической документации и комплектности поставки, а также выявление внешних дефектов, не требующих разборки оборудования, выполняются в соответствии с требованиями ГОСТ 2.601—68 «Эксплуатационная и ремонтная документация» и ГОСТ 13168—69 «Консервация металлических изделий». 2.1.5. Сроки и порядок приема оборудования по качеству, правила вызова представителя завода-изготовителя, порядок составления акта приема оборудования и предъявления поставщику и транспортной организации претензий по поставке продукции, не соответствующей ГОСТ по качеству, комплектности, таре, упаковке и маркировке, техническим условиям (ТУ) и чертежам, определяются действующими нормативными правовыми актами. 2.1.6. При приеме оборудования должна быть обеспечена правильная его разгрузка с железнодорожных платформ и вагонов, грузовых автомобилей и других видов транспорта. Для этой цели у места приема оборудования должны быть оборудованы постоянные механизированные средства или предварительно устроены и доставлены для временного использования специальные разгрузочные средства. 2.1.7. Персонал, осуществляющий разгрузку прибывшего оборудования, должен быть подготовлен к работе по сохранению оборудования в целости и предотвращения поломок или повреждений, которые могут отрицательно повлиять на работу оборудования в период эксплуатации. 2.1.8. Акты приема-передачи оборудования, полностью оформленные и подписанные всеми членами комиссии, передаются в бухгалтерию предприятия для балансового учета, где оборудованию присваивается инвентарный номер. 2.1.9. Инвентарный номер может присваиваться оборудованию как пообъектно, так и на группу оборудования, входящего в состав инвентарного объекта. 2.1.10. Инвентарным объектом основных фондов в соответствии с п. 6 Положения по бухгалтерскому учету (ПБУ) 6/01 является: объект со всеми приспособлениями и принадлежностями; отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций; обособленный комплекс конструктивно сочлененных предметов, представляющий собой единое целое и предназначенный для выполнения определенной работы. 2.1.11. Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. 2.1.12. При определении состава каждого инвентарного объекта следует руководствоваться Общероссийским классификатором основных фондов (ОКОФ), утвержденным постановлением Государственного комитета РФ по стандартизации, метрологии и сертификации от 26 декабря 1994 г. № 359. В данном документе указан состав объектов классификации, которые по приведенному в ОКОФ определению соответствуют понятию инвентарного объекта в бухгалтерском учете. Состав инвентарных объектов определяется в зависимости от групп и видов основных фондов. 2.1.13. В ОКОФ не учтены отдельные положения п. 6 ПБУ 6/01. В частности, это касается случаев, когда у одного объекта имеется несколько частей с разными сроками полезного использования. По правилам бухгалтерского учета каждая такая часть учитывается как самостоятельный инвентарный объект. В этом случае вопрос об отнесении конкретного оборудования в амортизационную группу следует решать комиссии по приемке оборудования. 2.2. Монтаж оборудования 2.2.1. Монтаж оборудования является последним предэксплуата-ционным периодом, когда могут быть выявлены и устранены явные и частично скрытые дефекты изготовления и сборки оборудования. Монтажные работы должны быть выполнены таким образом, чтобы не увеличивать количество оставшихся в оборудовании скрытых дефектов. 2.2.2. Серьезное внимание следует уделить составу подготовительных работ, имеющих решающее значение как для своевременного и качественного выполнения монтажа оборудования, так и для его будущей эффективной эксплуатации. 2.2.3. Для оборудования, монтаж которого должен производиться или заканчиваться только на месте применения, работы необходимо выполнять в соответствии со специальной инструкцией по монтажу, пуску, регулировке и обкатке изделия на месте применения. Эту инструкцию машиностроительные заводы обязаны прикладывать к поставляемому оборудованию, что предусмотрено номенклатурой эксплуатационных документов в ГОСТ 2.601—68 (Приложение 5). Выполнение указанной инструкции позволит предупредить возможность увеличения скрытых дефектов в оборудовании, а также выявить и устранить явные и частично скрытые дефекты изготовления и сборки оборудования, возможный перечень которых дан в Приложении 6. 2.2.4. Процесс монтажа включает работы, качество которых может быть проверено только перед началом выполнения последующих работ. В этом случае приемка выполненных работ, предусмотренная разделом инструкции «Сдача в эксплуатацию смонтированного изделия», осуществляется путем оформления промежуточной приемки с составлением акта на так называемые скрытые работы и приложением его к окончательной приемо-сдаточной документации, если инструкцией не предусмотрено контрольное вскрытие сборочной единицы. 2.2.5. Монтаж и демонтаж оборудования должны осуществляться специализированными бригадами предприятия или специализированных наладочных организаций. 2.2.6. Прием смонтированного оборудования и передача его в эксплуатацию оформляются актом приема-передачи основных фондов по типовой форме № ОС-1. 2.2.7. В акте сдачи смонтированного оборудования требуется подробно изложить порядок проведенного пуска (опробования), регулирования, обкатки и оформления сдачи. 2.2.8. При описании пуска (опробования) в процессе приемки смонтированного оборудования следует указать: материальное обеспечение пуска, порядок осмотра и проведения подготовительных операций перед пуском; порядок проверки исправности составных частей оборудования и готовность его к пуску; порядок включения и выключения оборудования; оценку результатов пуска. 2.2.9. При описании работ по регулированию следует указать: последовательность проведения регулировочных операций, способы регулирования отдельных составных частей оборудования, пределы регулирования, применяемые контрольно-измерительные приборы, инструменты и приспособления; требования к состоянию оборудования при его регулировании (на ходу или при остановке и т. п.); порядок настройки и регулирования оборудования на заданный режим работы, а также продолжительность работы в этом режиме. 2.2.10. В описании работ по обкатке оборудования следует указать: порядок обкаточного режима; порядок проверки работы оборудования при обкатке; требования к соблюдению режима обкатки оборудования и приработки его деталей, продолжительность обкатки; параметры, измеряемые при обкатке, и изменение их значений. 2.2.11. При описании работ по оформлению приема смонтированного оборудования следует указать: данные контрольных вскрытий отдельных частей оборудования; результаты окончательного комплексного опробования и регулирования; данные в приложенных монтажных чертежах, схемах, справочной и другой технической документации; гарантии на смонтированное оборудование. 2.2.12. Акт подписывают лица, сдающие и принимающие оборудование. 2.3. Ввод оборудования в эксплуатацию 2.3.1. Принятое оборудование передается ОГМ в соответствующий цех (подразделение) для его дальнейшей эксплуатации. При этом на оборудование масляной краской наносится инвентарный номер и заводится паспорт. Нумерацию оборудования следует вести по порядково-серийной системе, позволяющей определять его принадлежность к определенной классификационной группе основных фондов. В этом случае в инвентарном номере первые две цифры берутся из ОКОФ, а следующие три цифры обозначают порядковый номер оборудования. Инвентарные номера указываются в первичных документах, на основании которых отражается движение основных фондов (поступление, внутреннее перемещение, выбытие и т. д.). 2.3.2. Паспорт составляется на каждую единицу основного оборудования в одном экземпляре. Он содержит основные технические данные оборудования, сведения о его местонахождении, сведения о проведении плановых и аварийных ремонтов, которые записываются в хронологическом порядке. 2.3.3. Регулярное ведение записей в паспортах дает возможность оценивать техническое состояние основного оборудования, обоснованно и точно определять годовую потребность в сменных элементах (агрегатах, узлах, приборах) для замены изношенных. 2.3.4. Паспорта должны храниться в подразделениях в порядке инвентарных номеров оборудования. При перемещениях оборудования из одного цеха в другой соответственно передаются паспорта. 2.3.5. Закрепление оборудования за эксплуатационным персоналом производит руководитель подразделения, который, являясь ответственным лицом за оборудование цеха, организует его правильную эксплуатацию, контроль своевременной и качественной смазки, регулировки, уборки и чистки оборудования, в том числе при передаче его в ремонт. 2.4. Организация эксплуатации оборудования 2.4.1. Эксплуатация оборудования должна осуществляться в соответствии с требованиями Правил технической эксплуатации (ПТЭ), Правил промышленной (производственной) безопасности (ППБ), ГОСТ и СНиП, в которых изложены основные организационные и технические требования к эксплуатации оборудования. Вся действующая на предприятии нормативно-техническая документация (НТД) по эксплуатации оборудования должна соответствовать требованиям указанных документов. 2.4.2. Вне зависимости от ведомственной принадлежности и форм собственности предприятий (государственные, акционерные, кооперативные, индивидуальные и т. д.) при использовании оборудования для выпуска продукции и оказания услуг на предприятии должна быть организована правильная эксплуатация оборудования, которая во многом определяет его исправность в течение всего срока службы. 2.4.3. Правильная эксплуатация оборудования предусматривает: разработку должностных и производственных инструкций для эксплуатационного и эксплуатационно-ремонтного персонала; правильный подбор и расстановку кадров; обучение всего персонала и проверку его знаний ПТЭ, ППБ, должностных и производственных инструкций; содержание оборудования в исправном состоянии путем своевременного выполнения ТО и ремонта; исключение выполнения оборудованием работ, отрицательно влияющих на окружающую среду; организацию достоверного учета и объективного анализа нарушений в работе оборудования, несчастных случаев и принятие мер по установлению причин их возникновения; выполнение предписаний органов Ростехнадзора. При совместной эксплуатации оборудования между арендодателем и арендатором заключается договор, в котором оговариваются конкретные обязанности по содержанию в исправном состоянии находящегося в их распоряжении оборудования, порядку его использования и ремонту. 2.4.4. Непосредственно эксплуатацию оборудования осуществляет эксплуатационный персонал по месту нахождения оборудования. 2.4.5. Руководители подразделений, в подчинении которых находится эксплуатационный и эксплуатационно-ремонтный персонал, должны иметь техническую подготовку по соответствующему оборудованию, осуществлять профессиональное руководство и контроль работы подчиненного им персонала. Перечень должностей инженерно-технического персонала утверждает руководитель предприятия. 2.4.6. Лица, не достигшие 18-летнего возраста, к работе на сложных установках не допускаются. К самостоятельной работе не допускаются практиканты вузов и техникумов. Они могут находиться на рабочих местах только под надзором лица, имеющего соответствующую техническую подготовку. 2.4.7. До назначения на самостоятельную работу или при переходе на другую работу (должность), а также при перерыве в работе более одного года персонал обязан пройти медицинское освидетельствование и обучение на рабочем месте. По окончании обучения должна быть проведена проверка знаний работников, после чего им присваивается соответствующая группа по безопасности. 2.4.8. После проверки знаний каждый работник должен пройти стажировку на рабочем месте продолжительностью не менее двух недель под руководством опытного работника, после чего он может быть допущен к самостоятельной работе. Допуск к стажировке и самостоятельной работе для инженерно-технического персонала оформляется распоряжением по предприятию, для рабочих – распоряжением по цеху. 2.4.9. Проверка знаний правил, должностных и производственных инструкций в соответствии с РД 03-444-02 производится: первичная – перед допуском к самостоятельной работе; очередная – один раз в год для оперативного и оперативно-ремонтного персонала, один раз в три года для инженерно-технического персонала; внеочередная – при нарушении работником правил и инструкций, по требованию руководителей технологических цехов, ОГМ или Ростехнадзора. 2.4.10. Лица, не выдержавшие проверку знаний, проходят повторную проверку не ранее чем через 2 недели и не позднее чем через 1 месяц со дня последней проверки. Лицо, получившее неудовлетворительную оценку при третьей проверке знаний, отстраняется от работы; договор с ним должен быть расторгнут вследствие его недостаточной квалификации. 2.4.11. Проверку знаний инженерно-технического персонала осуществляют комиссии с участием территориального инспектора Ростехнадзора, остального персонала – комиссии, состав которых определяет руководитель предприятия. Результат проверки знаний заносится в журнал определенной формы и подписывается всеми членами комиссии. Персоналу, успешно прошедшему проверку знаний, выдается удостоверение установленной формы. 2.4.12. Использование оборудования на рабочем месте должно производиться в соответствии с требованиями инструкции завода-изготовителя, приведенной в руководстве по эксплуатации (паспорте) соответствующего оборудования. При отсутствии заводской документации инструкции по эксплуатации оборудования необходимо разрабатывать непосредственно на предприятии. 2.4.13. Инструкции по эксплуатации должны содержать следующие сведения: порядок приема и сдачи смен, остановки и пуска оборудования, проведения ТО; перечисление мер, обеспечивающих бесперебойную, надежную и эффективную работу оборудования; перечисление характерных неисправностей, при которых оборудование должно быть остановлено; порядок остановки оборудования при аварийных ситуациях, перечень блокировочно-сигнализирующих устройств, отключающих оборудование при аварии; требования по производственной безопасности, производственной санитарии и противопожарным мероприятиям. Если имеется «Инструкция по рабочему месту», разработанная в соответствии с ГОСТ 2.601—68, то составление инструкций по эксплуатации не требуется. 2.4.14. В зависимости от характера производства, вида и назначения оборудования оно может закрепляться за эксплуатационным и эксплуатационно-ремонтным персоналом, который обязан: содержать оборудование в исправности, чистоте, своевременно производить его смазку, принимать меры по устранению неисправностей и предупреждать возможность их появления; соблюдать установленный режим работы оборудования; немедленно останавливать оборудование при появлении признаков неисправностей, ведущих к выходу оборудования из строя или создающих опасность для здоровья или жизни людей; по контрольно-измерительным приборам, визуально и на слух следить за исправной работой оборудования; не допускать перегрузок, исключать вредное влияние работающего оборудования на строительные конструкции, повышенные вибрации, паровыделение, пролив жидкостей, течи, температурные воздействия и т. д.; контролировать циркуляцию смазки, степень нагрева подшипников, не допускать утечки масла. При прекращении подачи масла в системах, не имеющих блокировки, необходимо остановить оборудование и доложить о происшествии сменному мастеру (механику). 2.4.15. Основной задачей оперативного персонала цеха является обеспечение бесперебойной работы оборудования путем постоянного и в полном объеме постоянного и в полном объеме проведения ТО. Он несет персональную ответственность за поломки и отказы оборудования, возникшие по его вине. Допускается использование эксплуатационного и эксплуатационно-ремонтного персонала на работах по переключению технологических схем, подготовке оборудования к ремонту, а также при проведении всех видов ремонтно-профилактических работ. 2.4.16. Мастер цеха обязан помогать эксплуатационному персоналу совершенствовать производственные навыки по эксплуатации, предотвращению аварий и предупреждению преждевременного износа оборудования. Мастер цеха контролирует соблюдение эксплуатационным персоналом инструкции по эксплуатации оборудования, защитных приспособлений и устройств, ведет учет плановых и неплановых ремонтов, аварий и поломок, участвует в составлении актов об авариях и разработке рекомендаций по их предупреждению, осуществляет технический надзор за консервацией неиспользуемого оборудования. 2.4.17. Передача оборудования от смены к смене производится под расписку в сменном журнале (форма 1). При сдаче смены в сменный журнал по выявлению дефектов заносятся отказы и неисправности, имевшие место в течение смены, в том числе и устраненные. 2.4.18. Если оборудование временно не используется, то оно подлежит консервации и хранению на месте установки, а неустановленное – на складах. Перед консервацией оборудование очищают от загрязнений, сливают масла и охлаждающие жидкости, спускные краны и вентили оставляют в положении «Открыто». 2.4.19. Ответственность за неправильную эксплуатацию оборудования, тем более приведшую к отказам и авариям, несут непосредственные виновники в соответствии с действующим законодательством. 2.5. Сроки службы оборудования 2.5.1. Сроки службы оборудования – это календарная продолжительность (годы и месяцы) периода, в течение которого использование оборудования считается полезным. 2.5.2. Сроки полезного использования основных фондов установлены постановлением Правительства РФ от 1 января 2002 № 1. Старые (1991 г.) амортизационные нормы упразднены. 2.5.3. Согласно этому постановлению все основные фонды сведены в десять амортизационных групп, для каждой из которых установлены сроки службы. Полный перечень отнесенного к амортизационным группам оборудования приведен в Приложении 11; состав амортизационных групп представлен в табл. 2.1. Таблица 2.1  2.5.4. Для тех видов основных средств, которые не указаны в амортизационных группах, сроки полезного использования устанавливаются предприятиями самостоятельно в соответствии с ТУ или рекомендациями организаций-изготовителей. 2.5.5. Признано необходимым оборудование стоимостью до 10 000 руб. включительно в амортизационные группы не включать, сроки службы ему не устанавливать и расходование его осуществлять как малоценное оборудование и материалы (списывать как затраты на производство). Предприятия могут устанавливать иной лимит стоимости основных фондов, подлежащих единовременному списанию как затраты на производство, как превышающий 10 000 руб., так и ниже 10 000 руб. Установленный предприятием лимит фиксируется в приказе об учетной политике для целей налогообложения (п. 18 ПБУ 6/01 в редакции приказа Минфина России от 18.05.2002 г. № 45н). 2.5.6. Указанное выше постановление предоставляет предприятиям широкие права самостоятельно принимать решения по замене морально устаревшего и физически изношенного оборудования новым более производительным, обеспечивающим максимальную прибыль от его использования. 2.6. Амортизация оборудования 2.6.1. Стоимость приобретенного оборудования за срок службы погашается посредством начисления амортизации. Амортизация – это экономический механизм переноса стоимости оборудования на созданную при его участии продукцию (выполненные работы, оказанные услуги) и создания источника для простого воспроизводства. 2.6.2. Амортизируемым признается оборудование, которое находится у предприятия на праве собственности и используется им для извлечения дохода. К амортизируемому должно относиться оборудование первоначальной стоимостью более 10 000 руб. 2.6.3. Из состава амортизируемого исключается оборудование: переданное (полученное) по договорам в безвозмездное пользование; переведенное по решению руководства организации на консервацию продолжительностью свыше трех месяцев; находящееся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев. 2.6.4. При расконсервации оборудования амортизация по нему начисляется в порядке, действовавшем до момента консервации, а срок полезного использования продлевается на период нахождения оборудования на консервации. 2.6.5. Первоначальная (балансовая) стоимость оборудования определяется как сумма расходов на его приобретение, а в случае, если оборудование получено предприятием безвозмездно, – как сумма, в которую оценено такое оборудование с учетом расходов на доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету. 2.6.6. Балансовой стоимостью оборудования, являющегося предметом лизинга, признается сумма расходов лизингодателя на его приобретение, сооружение, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов. 2.6.7. Балансовая стоимость амортизируемого оборудования, приобретенного (созданного) до вступления в силу Федерального закона № 57-ФЗ, определяется как его первоначальная стоимость с учетом проведенных до 1 января 2002 г. переоценок. 2.6.8. При использовании предприятием оборудования собственного производства его первоначальная стоимость определяется как стоимость готового оборудования по первичному учету в бухгалтерии. 2.6.9. Балансовая стоимость оборудования может изменяться в случаях его реконструкции и модернизации. 2.6.10. К работам по реконструкции и модернизации относятся работы: вызванные изменением производственного или служебного назначения оборудования; повышением сроков его службы, технико-экономических показателей; осуществляемые по проекту реконструкции и модернизации оборудования в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции. 2.6.11. Начисление амортизации по оборудованию должно производиться одним из следующих способов (п. 18 ПБУ 6/01): линейный способ; способ уменьшенного остатка; способ списания стоимости по сумме чисел лет срока полезного использования (службы); способ списания стоимости пропорционально объему продукции (работ, услуг). 2.6.12. Предприятия могут самостоятельно выбирать для применения в бухгалтерской политике один или несколько способов начисления амортизации одновременно. При этом единый способ амортизации устанавливается по каждой группе однородного оборудования и применяется в течение всего срока службы оборудования. Избранные способы (способ) начисления амортизации утверждаются руководителем предприятия. 2.6.13. Наиболее часто в практике предприятий применяется линейный или его разновидность – нелинейный способ начисления амортизации, которые здесь рассматриваются подробно. 2.6.14. При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого оборудования определяется как произведение его первоначальной (балансовой) стоимости и нормы амортизации, определенной для данного объекта. При этом норма амортизации по каждому объекту амортизируемого оборудования определяется по формуле K = (1/n) х 100 %, где К – норма амортизации в процентах к первоначальной (балансовой) стоимости объекта амортизируемого оборудования; n – срок полезного использования данного объекта амортизируемого оборудования, выраженный в месяцах. 2.6.15. При применении нелинейного способа сумма начисленной за один месяц амортизации в отношении объекта амортизируемого оборудования определяется как произведение остаточной стоимости объекта амортизируемого оборудования и нормы амортизации, определенной для данного объекта. 2.6.16. При этом норма амортизации объекта амортизируемого оборудования определяется по формуле: К = (2/n) х 100 %, где К – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого оборудования; n – срок полезного использования данного объекта амортизируемого оборудования, выраженный в месяцах. 2.6.17. При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого оборудования достигнет 20 % от первоначальной (балансовой) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке: остаточная стоимость объекта амортизируемого оборудования в целях начисления амортизации фиксируется как его базовая стоимость для дальнейших расчетов; сумма начисляемой за один месяц амортизации в отношении данного объекта амортизируемого оборудования определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта. 2.6.18. В отношении амортизируемых основных средств, используемых для работы в условиях агрессивной среды и (или) повышенной сменности, к основной норме амортизации предприятие вправе применять специальный коэффициент, но не выше 2. Для амортизируемых основных средств, которые являются предметом договора финансовой аренды (договора лизинга), к основной норме амортизации предприятие, у которого данное основное средство должно учитываться в соответствии с условиями договора финансовой аренды (договора лизинга), вправе применять специальный коэффициент, но не выше 3. Данные положения не распространяются на основные средства, относящиеся к первой, второй и третьей амортизационным группам, в случае, если амортизация по данным основным средствам начисляется нелинейным способом. 2.6.19. Предприятия, использующие амортизируемые основные фонды для работы в условиях агрессивной среды и (или) повышенной сменности, вправе использовать специальный коэффициент, указанный в п. 2.6.18, только при начислении амортизации в отношении указанных основных средств. Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации. К работе в агрессивной среде приравнивается также нахождение основных средств в контакте с взрыво-, пожароопасной, токсичной или иной агрессивной технологической средой, которая может послужить причиной (источником) инициирования аварийной ситуации. 2.6.20. Полная амортизация оборудования, перечисленного в каждой из 10 групп, принимается за 100 %. Норма амортизации определяется путем деления 100 на срок службы, выраженный в месяцах. Произведение нормы амортизации на первоначальную стоимость оборудования подлежит перечислению в банк на амортизационный счет предприятия ежемесячно (при линейном способе начисления амортизации). 2.6.21. Амортизационные отчисления производятся в течение всего срока использования оборудования и таким образом переносятся на издержки производства и обращения. 2.6.22. В случае списания оборудования до истечения нормативного срока службы недоначисленные суммы амортизационных отчислений списываются за счет остающейся в распоряжении предприятия прибыли, чтобы общая сумма амортизационных отчислений полностью возмещала балансовую стоимость оборудования. 2.6.23. Все оборудование, выработавшее амортизационный срок и утратившее полезное использование, подлежит снятию с эксплуатации и списанию. 2.6.24. Для списания оборудования на предприятии приказом руководителя создается постоянно действующая комиссия в следующем составе: заместитель руководителя предприятия – главный инженер, главный механик, главный бухгалтер (бухгалтер) и руководитель подразделения по принадлежности оборудования. Если амортизированное оборудование остается в эксплуатации, в акте комиссии указывается срок в месяцах, на который продлевается эксплуатация оборудования. Акт утверждается руководителем предприятия. 2.6.25. Убытки от списания недоамортизированного оборудования определяются как разность между остаточной стоимостью (с учетом затрат на демонтаж и разборку) и стоимости годных агрегатов, узлов, деталей и лома. Остаточная стоимость списываемого недоамортизированного оборудования определяется как разность между балансовой стоимостью и суммой начисленных амортизационных отчислений за весь срок пребывания оборудования на балансе предприятия. Если сумма амортизационных отчислений превышает первоначальную стоимость оборудования, то она принимается равной первоначальной стоимости и списывается за счет прибыли. 2.7. Хранение оборудования 2.7.1. Оборудование, не используемое по прямому назначению, подлежит хранению. 2.7.2. Для хранения оборудования предприятия обязаны заблаговременно подготовить складские помещения и навесы, предохраняющие оборудование от порчи и потери начальных форм, свойств и качеств его элементов, а также от влияния атмосферных осадков и других вредных воздействий внешней среды. 2.7.3. Складские помещения, навесы и площадки следует обеспечить надежным отводом грунтовых и поверхностных вод; проезды и проходы к указанным помещениям и площадкам тщательно очистить. 2.7.4. Хранение оборудования следует организовать так, чтобы к нему был свободный доступ для осмотра и обслуживания. 2.7.5. Склады, навесы и другие устройства для хранения оборудования должны иметь механизмы, приспособления и инструменты для выполнения операций по разгрузке и хранению оборудования в соответствии с Инструкцией о порядке приемки, хранения и консервации материальных ценностей, утвержденной руководителем предприятия. 2.7.6. Техническое обслуживание оборудования осуществляется в течение всего периода хранения, включающего подготовку к хранению, непосредственное хранение и снятие с хранения. 2.7.7. Основные операции ТО в процессе подготовки оборудования к хранению включают: очистку, мойку, смену масла в картерах, смазку подшипников и другие работы по техническому уходу за оборудованием; снятие с оборудования деталей и сборочных единиц, которые следует хранить в специально оборудованных закрытых складских помещениях; закрытие отверстий после снятия деталей и сборочных единиц; нанесение защитной смазки на поверхности трущихся деталей; установку оборудования на подкладки, лежни; подкраску мест с поврежденными лакокрасочными покрытиями. 2.7.8. С целью предотвращения коррозии оборудования, особенно первой группы по способу хранения, его консервацию необходимо производить в соответствии с ГОСТ 13168—69. При отсутствии требуемых по ГОСТ средств консервации обработанные части механизмов и деталей для временной защиты от коррозии следует смазать согласно ТУ на соответствующие изделия. 2.7.9. Оборудование, наиболее подверженное влиянию влаги, следует располагать ближе к центру навеса. 2.7.10. Упаковочные материалы (стружка, бумага) в ящиках должны быть сухими. Отсыревшие упаковочные материалы следует удалять и заменять новыми. 2.7.11. Все болтовые соединения необходимо густо смазать. 2.7.12. Крышки масленок механизмов следует повернуть с расчетом выхода некоторого количества смазки из подшипников; в случае отсутствия смазки в масленках или недостаточного ее количества – дополнить. При отсутствии масленок смазку следует нагнетать путем временного навинчивания соответствующей масленки. После нагнетания смазки все отверстия масленок необходимо закрыть деревянными пробками. 2.7.13. При хранении механизмов необходимо следить за сохранностью шеек валов, осей и других трущихся поверхностей. Нельзя допускать хранения деталей, имеющих обработанные поверхности, без соответствующей защиты их смазкой или окраской. 2.8. Выбытие оборудования 2.8.1. Выбытие оборудования может происходить по следующим причинам: списание по срокам полезного использования (нормам амортизации); списание по моральному и физическому износу; продажа; передача другой организации; ликвидация при авариях, стихийных бедствиях и других чрезвычайных ситуациях. 2.8.2. Согласно Налоговому кодексу РФ (часть II, гл. 25) российским предприятиям предоставлено право самостоятельно списывать все устаревшее морально или физически оборудование, эксплуатация которого не приносит реального дохода. Расходы на ликвидацию выбывающего из эксплуатации оборудования, включая суммы недоначисленной амортизации, если это имело место, признаются внереализационными расходами и относятся на себестоимость выпускаемой продукции (услуг). 2.8.3. Продажа оборудования производится по цене, которая устанавливается соглашением сторон, но с отклонением не более 20 % в ту или иную сторону от уровня цен, по которым предприятие приобретает оборудование, с учетом балансовой стоимости оборудования и процента его амортизированной части. В данном разделе рассматривается порядок выбытия (списание) оборудования по срокам полезного использования (нормам амортизации). 2.8.4. Списание оборудования осуществляет комиссия, назначаемая руководителем организации, в состав которой входят: главный инженер (заместитель руководителя предприятия), начальник цеха (руководитель структурного подразделения), главный механик, главный бухгалтер (бухгалтер) предприятия. 2.8.5. Комиссия производит осмотр оборудования, подлежащего списанию, устанавливает его непригодность к дальнейшему использованию, причины списания (физический или моральный износ), устанавливает возможность использования отдельных агрегатов узлов и деталей, производит их оценку. 2.8.6. Результаты принятого комиссией решения оформляются актом о списании (форма № ОС-4). Акт утверждает руководитель организации. 2.8.7. Детали, узлы и агрегаты демонтированного оборудования, пригодные для ремонта аналогичного оборудования, приходуются по рыночной стоимости на дату списания. Негодные детали, узлы и агрегаты приходуются как вторичное сырье. 2.8.8. В бухгалтерии на оборотной стороне акта указываются сведения о затратах, связанных со списанием оборудования, и стоимости годных деталей, узлов и агрегатов, а также определяется финансовый результат. На основании оформленного акта в инвентарной карточке или инвентарной книге делается отметка о выбытии оборудования с указанием причины и даты. Соответствующая отметка делается и в инвентарном списке по месту бывшего нахождения оборудования. После этого оборудование считается списанным. 3. ТЕХНИЧЕСКОЕ ОБСЛУЖИВАНИЕ ОБОРУДОВАНИЯ 3.1. Содержание и планирование работ по техническому обслуживанию 3.1.1. Техническое обслуживание является основным и решающим профилактическим мероприятием, необходимым для обеспечения надежной работы оборудования между плановыми ремонтами и сокращения общего объема ремонтных работ. Оно предусматривает надзор за работой оборудования, уход за оборудованием, содержание оборудования в исправном состоянии, проведение плановых технических осмотров, технических регулировок, промывок, чисток, продувок и т. д. Техническое обслуживание проводится в процессе работы оборудования с использованием перерывов, нерабочих дней и смен. Допускается кратковременная остановка оборудования (отключение сетей) в соответствии с местными инструкциями. На выполнение регламентированного (планового) ТО специально предусматривается время простоя. 3.1.2. Техническое обслуживание производится в соответствии с инструкцией завода-изготовителя или ПТЭ. При отсутствии заводской документации инструкции по ТО должны разрабатываться и утверждаться непосредственно на предприятии. Если в «Инструкции по рабочему месту» отражены вопросы ТО в соответствии с ГОСТ 2.601—68, то составление других инструкций не требуется. 3.1.3. Техническое обслуживание может быть регламентированным и нерегламентированным. В состав нерегламентированного ТО входят надзор за работой оборудования, эксплуатационный уход, содержание оборудования в исправном состоянии, включающие: соблюдение условий эксплуатации и режима работы оборудования в соответствии с инструкций завода-изготовителя; загрузку оборудования в соответствии с паспортными данными, недопущение перегрузки оборудования, кроме случаев, оговоренных в инструкции по эксплуатации; строгое соблюдение установленных при данных условиях эксплуатации режимов работы; поддержание необходимого режима охлаждения деталей и узлов оборудования, подверженных повышенному нагреву; ежесменную смазку, наружную чистку и уборку эксплуатируемого оборудования и помещений; строгое соблюдение порядка останова технологических агрегатов, установленного инструкцией завода-изготовителя; немедленную остановку оборудования в случае нарушений его нормальной работы, ведущих к выходу оборудования из строя, принятие мер по выявлению и устранению таких нарушений; выявление степени изношенности легкодоступных для осмотра узлов и деталей и их своевременную замену; проверку нагрева контактных и трущихся поверхностей, проверку состояния масляных и охлаждающих систем, продувку и дренаж трубопроводов и специальных устройств; проверку исправности заземлений, отсутствия подтекания жидкостей и пропуска газов, состояния тепловой изоляции и противокоррозионной защиты, состояния ограждающих устройств и т. д. 3.1.4. Все обнаруженные при нерегламентированном ТО неисправности в работе оборудования должны быть зафиксированы эксплуатационным персоналом в ремонтном журнале и устранены в кратчайшие сроки силами эксплуатационного и ремонтного персонала. 3.1.5. Регламентированное ТО проводится с установленной в эксплуатационной документации периодичностью, меньшей (или равной) периодичности текущего ремонта наименьшего ранга (объема). На его проведение предусматривается специальное время. Продолжительность и трудоемкость регламентированного ТО не могут превышать аналогичные показатели для текущего ремонта наименьшей сложности. 3.1.6. Регламентированное ТО планируют по годовым и месячным план-графикам наравне с ремонтами (см. раздел 4). Регламентированное ТО реализуется в форме плановых ТО (возможно, различных видов), а также плановых контрольных технических осмотров, проверок, испытаний. В ходе планового ТО проводят контроль (диагностирование) оборудования, регулировки механизмов, чистку, смазку, продувку, добавку или смену изоляционных материалов и смазочных масел, выявляют дефекты эксплуатации и нарушения правил безопасности, уточняют составы и объемы работ, подлежащих выполнению при очередном капитальном или текущем ремонте. Перечень типовых операций по видам оборудования приведен в соответствующих разделах второй части настоящего Справочника. 3.1.7. Обнаруженные при плановом ТО отклонения от нормального состояния оборудования, не требующие немедленной остановки для их устранения, должны быть занесены в «Ремонтный журнал». Дефекты узлов и деталей, которые при дальнейшей эксплуатации оборудования могут нарушить его работоспособность или безопасность условий труда, должны немедленно устраняться, в том числе путем замены неисправных агрегатов и узлов. 3.1.8. Частным случаем регламентированного ТО являются плановые контрольные технические осмотры оборудования, проводимые инженерно-техническим персоналом механической службы с целью: проверки полноты и качества выполнения эксплуатационным персоналом операций по ТО оборудования; выявления неисправностей, которые могут привести к поломке или аварийному выходу оборудования из строя; установления технического состояния наиболее ответственных деталей и узлов машин и уточнения объема и вида предстоящего ремонта. 3.1.9. Проверки (испытания) как самостоятельные операции планируются лишь для особо ответственного технологического оборудования. Их цель – контроль эксплуатационной надежности и безопасности оборудования в период между двумя очередными плановыми ремонтами, своевременное обнаружение и предупреждение возникновения аварийной ситуации, например, испытания технической прочности и измерения сопротивлений электрической изоляции, испытания на плотность и прочность сосудов и трубопроводов. Периодичность и состав проверок диктуются соответствующими правилами и инструкциями. Кроме того, в ряде случаев предусматриваются проверки для контроля точностных параметров, регламентируемых технологическими требованиями (проверки выходных параметров преобразователей для некоторых видов производств, проверки степени неуравновешенности роторов электродвигателей для прецизионного оборудования). В этом случае они носят название проверок на точность. В состав проверок могут включаться небольшие объемы регулировочных и наладочных работ. Для большей части оборудования и сетей проверки не планируются в качестве самостоятельных операций, а входят в состав плановых ремонтов. Объем проверок, как правило, должен включать в себя производство всех операций осмотра. |