Антонов_13,14,15 вопросы. Количественная теория спроса на деньги

Скачать 44.2 Kb. Скачать 44.2 Kb.

|

|

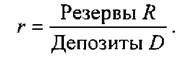

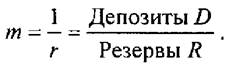

13 ВОПРОС Спрос на деньги - это потребность в определенном запасе денег. Он определяется как количество платежных средств, которые население и фирмы хотят держать в ликвидной форме, т.е. в форме наличности и чековых депозитов. Количественная теория спроса на деньги Современная трактовка количественной теории основана на уравнении обмена, сформулированного американским экономистом И. Фишером: MV=PY, где М - количество денег в обращении; V - скорость обращения денег; Р - уровень цен (индекс цен); Y - реальный объем производства. Отсюда следует, что спрос на деньги определяется по формуле: M^PY/V. Из данного уравнения можно сделать вывод, что величина спроса на деньги зависит от следующих факторов: абсолютного уровня цен. При прочих равных условиях чем выше уровень цен, тем выше спрос на деньги, и наоборот; уровня реального объема производства. По мере его роста повышаются реальные доходы населения, следовательно, людям требуется больше денег на осуществление большего количества сделок; скорости обращения денег. Следовательно, все факторы, влияющие на скорость обращения денег, будут влиять и на спрос на деньги. Кейнсианская модель спроса на деньги Дж. Кейнс выделял три мотива, определяющих спрос на деньги: трансакционный мотив хранения денег, поскольку деньги необходимы для текущего приобретения товаров и услуг; мотив предосторожности возникает потому, что людям приходится сталкиваться с непредвиденными платежами, для чего у них должен быть некоторый запас денег; спекулятивный мотив - мотив хранения денег, возникающий из желания избежать потерь капитала, вызванных хранением активов в форме ценных бумаг в периоды ожидаемого повышения норм ссудного процента. Следовательно, классическая теория связывает спрос на деньги главным образом с доходом. Кейнсианцы основным фактором спроса на деньги считают процентную ставку. Современная теория спроса на деньги В современной трактовке спрос на деньги зависит от следующих факторов: номинального текущего дохода; накопленного богатства; процента дохода по акциям, облигациям; процентной ставки по депозитам; наличия инфляции; изменений в ожиданиях: пессимистический прогноз относительно будущей экономической ситуации стимулирует рост спроса на деньги, при оптимистическом прогнозе спрос на деньги упадет. 14. ВОПРОС Предложение денег Мsв экономике осуществляет государство. В целом предложение денег включает наличность С и депозиты D: Наличность (банкноты и монеты) создает ЦБ страны. Как осуществляется процесс создания наличности? Центральный банк, во-первых, расплачивается банкнотами при покупке у населения, фирм и государства золота, иностранной валюты и ценных бумаг; во-вторых, предоставляет государству и коммерческим банкам кредиты банкнотами. Наличность, покинувшая ЦБ и поступившая в экономику, распределяется в дальнейшем по двум направлениям: а) одна часть оседает в кассе домашних хозяйств и фирм; б) другая поступает в коммерческие банки (КБ) в виде депозитов. Следовательно, если наличность создает ЦБ, то депозиты -- КБ. Деньги, поступавшие в КБ, могут использоваться ими для предоставления кредита, и тогда количество денег в экономике возрастает. При возвращении кредита объем денежной массы на руках хозяйствующих субъектов уменьшается. Таким образом, КБ могут как создавать, так и уничтожать (сокращать) денежную массу. В отличие от ЦБ, возможности увеличения денег у которого теоретически безграничны, так как его долговые обязательства и есть деньги, КБ имеют пределы кредитования. Открывая у себя счета, КБ должны считаться с тем, что вкладчики в любое время могут потребовать свои деньги в объеме вклада. Поэтому для поддержания ликвидности КБ всегда необходимы резервы наличных денег. Такие резервы создаются ЦБ в виде обязательных беспроцентных вкладов коммерческих банков в ЦБ. Их размер определяется в виде процента от депозитов КБ (данный процент получил название нормы резервирования): для вкладов до востребования -- более высокий норматив; для срочных вкладов -- более низкий. Таким образом, ЦБ создает не только наличность, но и обязательные резервы. Наличность С и обязательные резервы R образуют так называемые базовые деньги, или денежную базу H [14, c. 135]: Н = C + R. Оставшиеся в распоряжении КБ (после формирования обязательных резервов) средства получили название избыточных резервов (Е). В общем виде денежный мультипликатор т может быть записан в виде следующей формулы:  где r -- норма резервирования, исчисляемая как отношение резервов R к депозитам D.  Следовательно, денежный мультипликатор может быть представлен и таким образом:  Данная формула позволяет рассчитать денежный мультипликатор при условии, что деньги существуют лишь в виде депозитов, т. е. без наличности. Однако общая денежная масса в экономике представлена не только депозитами, но и наличными деньгами С: Кроме того, обязательные резервы вместе с наличностью образуют денежную базу Н. В этом случае денежный мультипликатор с учетом наличности можно представить через отношение денежной массы к денежной базе: Разделив почленно числитель и знаменатель правой части уравнения на D, получим: c = C / D - коэффициент депонирования; r = R / D - норма резервирования. Денежный мультипликатор (коэффициент самовозрастания денег) означает возможность создания максимального количества новых денег. Дело в том, что часть полученных денег со счетов "утекает" в текущее обращение и не идет на счета в другие банки. Кто-то вообще может держать деньги дома, а кто-то вывезти их за границу. В этом случае процесс пойдет в обратном направлении: каждый рубль, изъятый из банковской системы, приведет к сокращению количества денег в хозяйственной системе на 10 руб.. В результате максимальное увеличение количества денег в экономике можно рассчитать по формуле: где Е --избыточные резервы КБ; т -- денежный мультипликатор. Как видим, предложение денег прямо зависит от величины денежной базы и денежного мультипликатора. Денежный мультипликатор показывает, как изменяется предложение денег при изменении денежной базы на единицу. Увеличение с (коэффициента депонирования) и r(нормы резервирования) уменьшает денежный мультипликатор, и наоборот. Центральный банк может контролировать предложение денег прежде всего путем воздействия на денежную базу. Изменение денежной базы, в свою очередь, оказывает мультипликативный эффект на предложение денег. Выделяют три основных инструмента монетарной политики, с помощью которых ЦБ осуществляет косвенное регулирование денежно-кредитной сферы [17, c. 207]: 1) изменение учетной ставки (ставки рефинансирования), т. е. ставки, по которой ЦБ кредитует КБ; 2) изменение нормы резервирования, т. е. минимальной доли депозитов, которую КБ должны хранить в виде резервов (беспроцентных вкладов) В ЦБ; 3) операции на открытом рынке: купля или продажа ЦБ государственных ценных бумаг (используется в странах с развитым фондовым рынком). Эти операции связаны с изменением величины банковских резервов, а следовательно, денежной базы. Вместе с тем из сказанного выше следует, что основой денежной (монетарной) политики является теория денежного мультипликатора. Она показывает, что: а) Центральный банк может контролировать денежную базу (наличность и резервы); б) контролируя денежную базу (т. е. предложение денег), ЦБ полностью контролирует темп инфляции; в) инфляция является монетарным явлением, поскольку известно, что реальный объем выпуска в долгосрочном периоде Y* определяется производственной функцией (затратами факторов производства), номинальный PY* -- уровнем цен Р, а уровень цен -- предложением денег. 15 ВОПРОС Кривая IS может пересечь кривую LM в любой ее части. В этой связи возникают различные варианты равновесия. Если кривая IS пересекает кривую LM в левой, почти горизонтальной ее части, то возникает парадоксальная ситуация, которую кейнсианцы называют «ликвидная ловушка». Дело в том, что при почти горизонтальном расположении кривой LM и низкой ставке процента эластичность спроса на деньги по проценту приближается к бесконечности. При такой ситуации подавляющее большинство хозяйственных агентов, предполагая в будущем рост ставки процента, будет предъявлять спекулятивный спрос на деньги. В результате денежный рынок будет находиться в состоянии равновесия при любом уровне дохода, а норма процента не будет изменяться. Это делает неэффективной монетарную политику правительства: как бы ни возрастала денежная масса в результате действий Центрального банка, денежный рынок все равно будет в состоянии равновесия при установившейся низкой норме процента и при любом уровне дохода (ВНП). Автоматические регуляторы рыночной экономики в этом случае перестают действовать. Единственным путем выхода из кризиса могли бы стать меры фискального (бюджетного) характера, предпринимаемые правительством и способствующие сдвигу кривой IS вправо, чтобы преодолеть кризис. Изменение положения IS может быть вызвано изменением потребления, государственных расходов, чистых налогов. Смещение LM – изменением спроса на деньги, предложением денег. Рост государственных расходов (G – объект регулирования фискальной политики) влияет на рост совокупных расходов (AD), что увеличивает национальный объем производства (Y). Это приводит к сдвигу IS в положительный IS1 – новое равновесие в т. E1 (рис. 11.3,а). Рост национального дохода (Y) увеличивает спрос на деньги, что ведет к росту r. Новое равновесие:  Рис. 11.3. Сдвиг кривых IS и LM Таким образом, модель IS-LM показывает, что рост государственных расходов вызывает увеличение объема национального производства (Y > Y1) и рост процентной ставки (r > r1). Причем Y возрастает в меньшей степени, чем можно было ожидать. Это связано с ростом r, которая снижает мультипликационный эффект государственных расходов: прирост G частично вытесняет I (эффект вытеснения). Рост расходов бюджета в период спада ведет к мультипликативному росту совокупного дохода, что увеличивает спрос на деньги и повышает ставку процента на денежном рынке (цену кредита). Удорожание кредитов ведет к сокращению частных инвестиций, т.е. к «вытеснению» части инвестиционных расходов фирм, что ведет к сокращению величины выпуска. Таким образом, часть совокупного объема производства оказывается недопроизведенной из-за сокращения величины частных инвестиционных расходов в результате роста ставки процента благодаря проведению правительством стимулирующей фискальной политики. Эффект вытеснения снижает эффективность стимулирующей фискальной политики. Увеличение предложения денег, превышающее спрос, приводит к понижению r. Это приводит к сдвигу LM в положение LM1 (рис. 11.3,б). На товарном рынке при снижении r увеличивается I, что приводит к росту AD и в конечном итоге к росту национального дохода (Y). Причем с учетом мультипликационного эффекта, национальный доход увеличивается до Y1 (Dr Таким образом, стимулирующая денежно-кредитная политика привела к понижению r и более высокому национальному доходу (Y1). Следовательно, в модели IS-LM изменения в предложении денег влияют на уровень равновесия национального дохода. |