ПортерКонкурентноеПреимущество. Конкурентное преимущество

Скачать 11.17 Mb. Скачать 11.17 Mb.

|

|

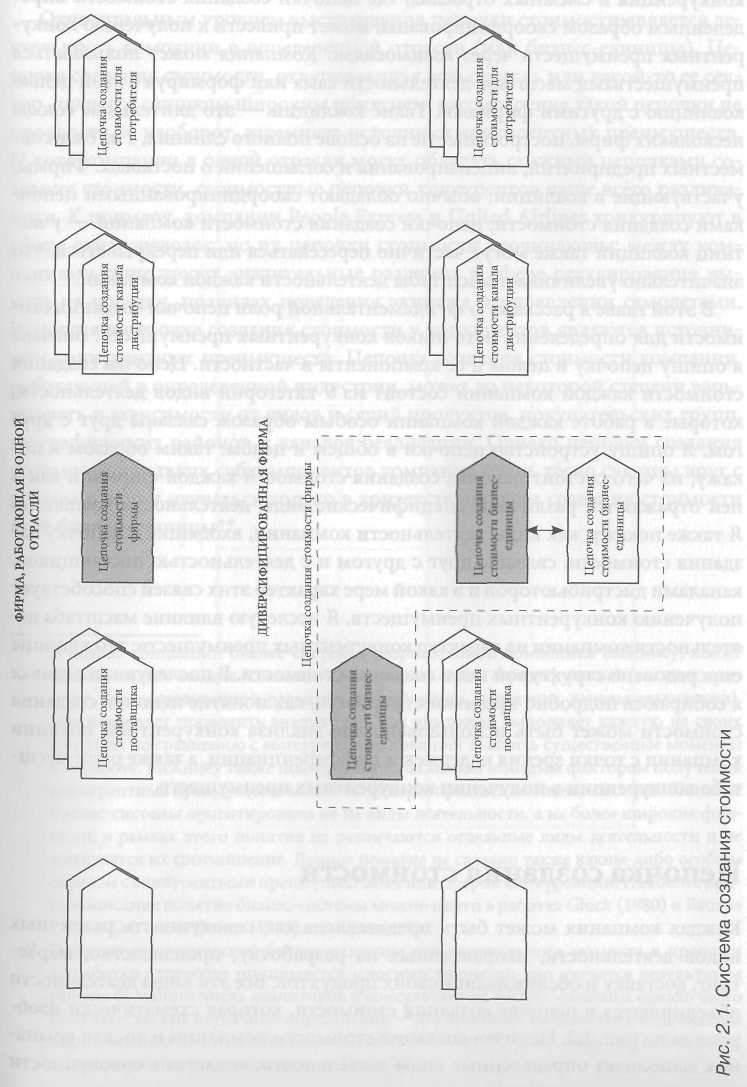

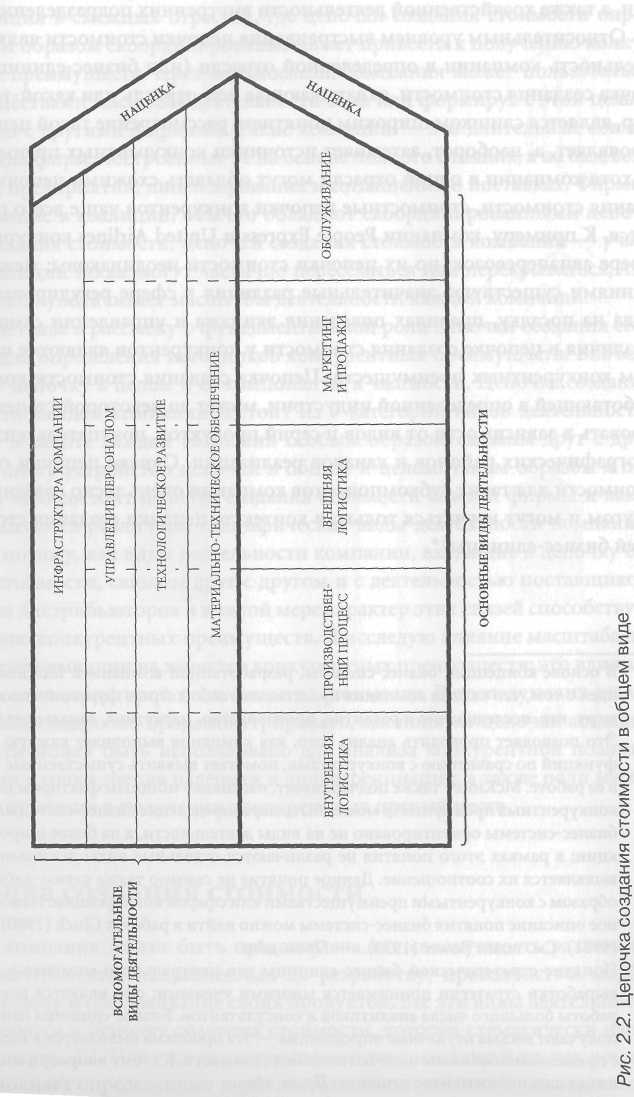

ЧАСТЬ I ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА 2 ЦЕПОЧКА СОЗДАНИЯ СТОИМОСТИ И КОНКУРЕНТНЫЕ ПРЕИМУЩЕСТВА Природу конкурентного преимущества нельзя понять, рассматривая фирму просто как некое целое. Конкурентное преимущество складывается как результат осуществления множества отдельных видов деятельности, входящих в состав процессов разработки, производства, маркетинга, доставки и обслуживания каждого продукта компании. Каждый из этих видов деятельности может способствовать установлению конкурентной позиции фирмы в отношении издержек и создать основу для дифференциации. К примеру, У компании может быть несколько разных источников преимущества в минимизации издержек: низкозатратная система дистрибуции, высокоэффективные процессы сборки или максимальное использование возможностей торгового персонала. Дифференциация может также стать результатом Действия столь же различных факторов, включающих, к примеру, закупку высококачественного сырья, гибкую систему обработки заказов или высококлассный дизайн продукта. Чтобы проанализировать природу конкурентных преимуществ, необходимо исследовать все осуществляемые компанией виды деятельности и 68 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА разобраться в их взаимодействии. В этой главе я ввожу концепцию цепочки создания стоимости; это понятие и станет основным инструментом моего анализа. Применяя понятие цепочки создания стоимости, можно выделить в деятельности фирмы стратегически важные виды деятельности и таким образом понять картину издержек и выделить потенциальные источники дифференциации. Конкурентные преимущества получает та компания, которая осуществляет стратегически важные виды деятельности с меньшими затратами или более эффективно, чем конкуренты. Цепочка создания стоимости у каждой компании складывается из обширного множества различных видов деятельности, которое я называю системой создания стоимости (см. схему на рис. 2.1). У каждого из поставщиков компании также есть цепочка создания стоимости (входной уровень создания стоимости), где производятся и доставляются продукты, приобретаемые компанией для своей стоимостной цепочки. Поставщики не просто предоставляют необходимые продукты; они оказывают самое непосредственное влияние на работу фирмы, причем разными способами. Кроме того, многие продукты на своем пути к потребителю проходят всю цепочку создания стоимости, соответствующую каналам дистрибуции (стоимость, создаваемая каналом). Каналы дистрибуции предоставляют дополнительные виды деятельности, которые непосредственно касаются покупателя, но при этом также влияют на деятельность фирмы. Продукт компании в конце концов становится частью цепочки стоимости, создаваемой для потребителя. Именно от самой компании и роли ее продуктов в стоимостной цепи для потребителя зависит возможность создания прочной основы для дифференциации товаров компании. Чтобы добиться конкурентных преимуществ и удерживать их, надо хорошо понимать как устройство цепи создания стоимости компании, так и положение компании в общей стоимостной системе. Даже если компании работают в одной отрасли, цепочки создания ими стоимости тем не менее, как правило, различаются. Эти различия обусловлены историей каждой компании, ее стратегией, а также успешностью ее реализации. Одним из существенных различий между компаниями, а также их цепочками создания стоимости является масштаб конкуренции, который также представляет собой потенциальный источник конкурентных преимуществ. Если компания обслуживает один конкретный сегмент отрасли, она может приспособить свою цепочку создания стоимости к этому сегменту, результатом чего будет сокращение издержек или дифференциация в обслуживании данного сегмента по сравнению с конкурентами. Расширение или сужение географии рынков, на которых функционирует компания, может также влиять на конкурентные преимущества; верно это и в отно- Цепочка создания стоимости и конкурентные преимущества69  70 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА шении степени интеграции в определенных видах деятельности. Наконец, конкуренция в смежных отраслях, где цепочки создания стоимости определенным образом скоординированы, может привести к получению конкурентных преимуществ через взаимосвязи. Компания может пользоваться преимуществами масштаба деятельности сама или формируя с этой целью коалицию с другими фирмами. Такие коалиции — это длительные союзы нескольких фирм, построенные не на основе полного слияния, а на базе совместных предприятий, лицензирования и соглашений о поставках. Фирмы, участвующие в коалиции, обычно обладают скоординированными цепочками создания стоимости; цепочки создания стоимости компаний — участниц коалиции также могут частично пересекаться или перекрываться, что значительно увеличивает масштабы деятельности каждой компании. В этой главе я расскажу о фундаментальной роли цепочки создания стоимости для определения источников конкурентных преимуществ. Вначале я опишу цепочку в целом и ее компоненты в частности. Цепочка создания стоимости каждой компании состоит из 9 категорий видов деятельности, которые в работе каждой компании особым образом связаны друг с другом. Я опишу устройство цепочки в общем и целом: таким образом я покажу, из чего состоит цепочка создания стоимости каждой фирмы и как в ней отражаются различные специфические виды деятельности компании. Я также покажу, как виды деятельности компании, входящие в цепочку создания стоимости, связаны друг с другом и с деятельностью поставщиков, каналами дистрибьюторов и в какой мере характер этих связей способствует получению конкурентных преимуществ. Я исследую влияние масштаба деятельности компании на характер конкурентных преимуществ: это влияние опосредовано структурой цепи создания стоимости. В последующих главах я собираюсь подробно продемонстрировать, как понятие цепочки создания стоимости может быть использовано для анализа конкурентной позиции компании с точки зрения издержек и дифференциации, а также роли масштаба конкуренции в получении конкурентных преимуществ. Цепочка создания стоимости Каждая компания может быть представлена как совокупность различных видов деятельности, направленных на разработку, производство, маркетинг, доставку и обслуживание своих продуктов. Все эти виды деятельности объединяются в цепочку создания стоимости, которая схематически изображена на рис. 2.2. Цепочка создания стоимости компании и то, как компа-ния выполняет определенные виды деятельности, является в совокупности Цепочка создания стоимости и конкурентные преимущества71 отражением ее истории, стратегии, ее подходов к реализации своей стратегии, а также хозяйственной деятельности внутренних подразделений.* Относительным уровнем выстраивания цепочки стоимости является деятельность компании в определенной отрасли (или бизнес-единицы). Цепочка создания стоимости, охватывающая всю отрасль или какой-то ее сектор, является слишком широким понятием: рассмотрение такой цепочки не проявляет, а, наоборот, затемняет источники конкурентных преимуществ. И хотя компании в одной отрасли могут обладать схожими цепочками создания стоимости, стоимостные цепочки конкурентов чаще всего различаются. К примеру, компании People Express и United Airlines конкурируют в сфере авиаперевозок, но их цепочки стоимости неодинаковы: между компаниями существуют значительные различия в сфере регулирования выхода на посадку, правилах поведения экипажа и управлении самолетами. Различия в цепочке создания стоимости у конкурентов являются источником конкурентных преимуществ. Цепочка создания стоимости компании, работающей в определенной индустрии, может до некоторой степени варьировать в зависимости от видов и серий продуктов, покупательских групп, географических районов и каналов реализации. Однако цепочки создания стоимости для таких субкомпонентов компании очень тесно связаны друг с другом и могут изучаться только в контексте цепочки создания стоимости всей бизнес-единицы**. *  В основе концепции бизнес-системы, разработанной компанией McKinsey, лежит идея о том, что каждая компания представляет собой серию функций (таких, к примеру, как, исследование и развитие, производство, маркетинг, каналы реализации). Это позволяет проводить анализ того, как компания выполняет каждую из своих функций по сравнению с конкурентами, помогает выявить существенные моменты в ее работе. McKinsey также подчеркивает, насколько мощным фактором получения конкурентных преимуществ может быть переопределение бизнес-системы. Понятие бизнес-системы ориентировано не на виды деятельности, а на более широкие функции; в рамках этого понятия не различаются отдельные виды деятельности и не выявляется их соотношение. Данное понятие не связано также каким-либо особым образом с конкурентыми преимуществами или сферой конкуренции. Наиболее полное описание понятия бизнес-системы можно найти в работах Gluck (1980) и Bauron (1981). См. также Bower (1973). — Прим. авт. В основе концепции бизнес-системы, разработанной компанией McKinsey, лежит идея о том, что каждая компания представляет собой серию функций (таких, к примеру, как, исследование и развитие, производство, маркетинг, каналы реализации). Это позволяет проводить анализ того, как компания выполняет каждую из своих функций по сравнению с конкурентами, помогает выявить существенные моменты в ее работе. McKinsey также подчеркивает, насколько мощным фактором получения конкурентных преимуществ может быть переопределение бизнес-системы. Понятие бизнес-системы ориентировано не на виды деятельности, а на более широкие функции; в рамках этого понятия не различаются отдельные виды деятельности и не выявляется их соотношение. Данное понятие не связано также каким-либо особым образом с конкурентыми преимуществами или сферой конкуренции. Наиболее полное описание понятия бизнес-системы можно найти в работах Gluck (1980) и Bauron (1981). См. также Bower (1973). — Прим. авт.** Понятие стратегической бизнес-единицы как центрального момента в процессе выработки стратегии принимается многими учеными; оно является результатом работы большого числа аналитиков и консультантов. Бизнес-единицы однако часто получают весьма неудачные определения — эта проблема выявляется в ходе анализа с применением понятия цепочки создания стоимости. К этому вопросу я еще вернусь в ходе дальнейшего изложения. — Прим. авт. ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА  Цепочка создания стоимости и конкурентные преимущества73 Если говорить в контексте конкуренции, созданная для потребителя стоимость — это та сумма, которую покупатели готовы заплатить за предлагаемый компанией продукт. Ценность продукта для покупателей измеряется валовым объемом поступлений, отражаемым как рыночную стоимость товаров компании, так и объем продукции, который компания в состоянии продать. Компания является прибыльной, если рыночная стоимость ее продуктов превышает расходы на производство этих продуктов. Создание продуктов, чья потребительная стоимость превышает производственные затраты, является целью всех трех общих стратегий. В анализе конкурентоспособности компании надо использовать именно понятие цены, а не издержек — ведь многие компании намеренно идут на увеличение издержек, связанных с дифференциацией, чтобы покупатели были готовы платить за эти дифференцированные продукты еще более высокую цену. Цепочка создания стоимости позволяет увидеть, из чего складывается стоимость; она состоит из видов деятельности по созданию стоимости и прибыли или наценки. Виды деятельности, непосредственно создающие стоимость, являются различными с физической и технологической точек зрения операциями, выполняемыми фирмой. Это своего рода строительные блоки, с помощью которых фирма создает продукты, представляющие ценность для покупателей. Маржа (наценка), от которой проистекает прибыль, — это разница между общей стоимостью, ценой продукта и суммированными издержками на выполнение операций по созданию стоимости. Наценку (а значит, и прибыль) можно измерить самыми разными способами. Цепочки создания стоимости поставщиков и каналов реализации компании также имеют в своем составе наценку, но для того, чтобы понять источники конкурентоспособности компании в отношении издержек, важно исключить данные виды прибыли из рассмотрения, так как прибыли поставщиков и каналов реализации являются частью суммарных издержек, оплачиваемых покупателем. Каждый вид деятельности по созданию стоимости включает приобретаемые ресурсы, человеческие ресурсы (трудовые и управленческие) и некоторую форму технологии, с помощью которой осуществляется данный вид деятельности. Каждый вид деятельности по созданию стоимости также использует и создает информацию — такую как информация о покупателях (база данных заказов), параметры технических характеристик (тестирование), а также статистика некачественных продуктов. В ходе осуществления различных видов деятельности по созданию стоимости могут также создаваться финансовые активы — такие как товарно-материальные запасы или счета к получению, а с другой стороны — задолженности, как, например, счета к оплате. 74 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА Деятельность по созданию стоимости делится на два основных типа: основные и вспомогательные виды деятельности. Основные виды деятельности, перечисленные внизу на рис. 2.2,—это те, которые имеют непосредственное отношение к физическому созданию продукта, продажам и движению продукта по направлению к покупателю, а также к обслуживанию и технической поддержке товаров после приобретения. Основные виды деятельности любой фирмы распадаются на пять широких категорий — эти категории изображены на рис. 2.2. Вспомогательные виды деятельности направлены на поддержку основных видов деятельности; существуют также вспомогательные виды деятельности, поддерживающие другие вспомогательные виды деятельности. К вспомогательным видам деятельности относятся закупки и поставки, технологии, человеческие ресурсы и другие различные функции, охватывающие фирму в целом. Пунктирная линия отражает тот факт, что закупки, технологическое развитие и управление человеческими ресурсами может быть связано с конкретными видами основной деятельности, а может поддерживать всю цепочку создания стоимости в целом. Инфраструктура фирмы связана не столько с какими-либо основными видами деятельности, сколько поддерживает всю цепочку. Таким образом, различные виды деятельности по созданию стоимости представляют собой отдельные строительные блоки, из которых складывается общая картина конкурентных преимуществ. Является ли компания низко- или, наоборот, — высокозатратным производителем по сравнению с конкурентами, определяется тем, как осуществляется каждый из этих видов деятельности и из чего состоит хозяйственная деятельность каждого из подразделений компании. Этим же определяется и вклад каждого вида деятельности в удовлетворение потребностей покупателей и тем самым — в дифференциацию. Сравнение цепочек создания стоимости у компаний-конкурентов помогает выявить различия, которые лежат в основе конкурентных преимуществ.* Анализ всей цепочки создания стоимости, а не только добавленной стоимости — это более адекватный способ рассмотрения конкурентных преиму- *  Экономисты часто характеризуют фирму как субъект реализации некоторой производственной функции, которая определяет, каким образом затраты обращаются в конечный продукт на выходе. Цепочка создания стоимости — это теория фирмы, которая рассматривает ее как совокупность дискретных, но связанных производственных функций, если определять эти функции как виды деятельности. Тогда описание цепочки создания стоимости будет сосредоточено на том, как эти виды деятельности создают стоимость и от чего зависят издержки каждого из них. В этом случае компания получает значительную свободу и самостоятельность в отношении определения возможностей комбинирования всех видов деятельности друг с другом, в результате чего обвазуются различные конфигурации. — Прим. авт. Экономисты часто характеризуют фирму как субъект реализации некоторой производственной функции, которая определяет, каким образом затраты обращаются в конечный продукт на выходе. Цепочка создания стоимости — это теория фирмы, которая рассматривает ее как совокупность дискретных, но связанных производственных функций, если определять эти функции как виды деятельности. Тогда описание цепочки создания стоимости будет сосредоточено на том, как эти виды деятельности создают стоимость и от чего зависят издержки каждого из них. В этом случае компания получает значительную свободу и самостоятельность в отношении определения возможностей комбинирования всех видов деятельности друг с другом, в результате чего обвазуются различные конфигурации. — Прим. авт.Цепочка создания стоимости и конкурентные преимущества75 ществ. Добавленная стоимость (рыночная цена продукта минус стоимость сырья, потраченного на производство продукта) часто использовалась как центральный пункт анализа издержек, потому что именно добавленная стоимость представлялась той самой точкой, в которой сосредоточен контроль за издержками компании. Однако добавленная стоимость не является надежной основой анализа издержек, потому что при вычислении этого показателя придается чрезмерное значение затратам на сырье и недооцениваются многие другие виды затрат в ходе операций фирмы. В той же степени картина издержек по каждому виду деятельности не может быть адекватно описана без одновременного анализа затрат на ресурсы, приобретаемые для осуществления этих видов деятельности. Более того, понятие добавленной стоимости ни в коей мере не помогает выявить те связи между компанией и ее поставщиками, которые могут способствовать сокращению издержек или дифференциации. ВИДЫ ДЕЯТЕЛЬНОСТИ ПО СОЗДАНИЮ СТОИМОСТИ Определение различных видов деятельности по созданию стоимости требует отдельного рассмотрения тех из них, которые считаются различными как с технологической, так и со стратегической точек зрения. Виды деятельности, полученные в результате применения этой процедуры разделения, редко совпадают с теми, которые присутствуют в классификации бухгалтерского учета. Согласно последней (в терминах налогов, накладных расходов, оплаты труда), виды деятельности часто группируются в единое целое независимо от разницы применяемых технологий и в то же время разделяются по разным категориям исходя из разницы издержек, даже если они связаны с одним и тем же видом деятельности. Основные виды деятельности В работе компании любой отрасли в первую очередь можно выделить пять общих категорий основных видов деятельности — они изображены на рис. 2.2. В каждой категории выделяется несколько различных видов деятельности, количество и характер которых зависят от типа отрасли и стратегии фирмы. • Внутренняя логистика. Данная категория включает виды деятельности, связанные с получением, хранением и распространением всего, что идет на изготовление продукта: сюда относятся погрузочно-раз-грузочные работы, складские помещения, контроль за материально- 76 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА товарными запасами, организация расписания транспорта, выплаты поставщикам.

|