ПортерКонкурентноеПреимущество. Конкурентное преимущество

Скачать 11.17 Mb. Скачать 11.17 Mb.

|

|

Преимущество в издержках123 фактором издержек. Схема использования производственных мощностей, характеризующая тот или иной вид деятельности, отчасти определяется условиями рыночной среды и поведением конкурентов (особенно это касается инвестиций), а отчасти находится под контролем руководства компании: это проявляется в политических решениях компании в таких сферах, как маркетинг и выбор продукта. Связи Затраты, связанные с тем или иным видом деятельности, часто зависят от того, как осуществляются и другие виды деятельности. Как уже говорилось в главе 2, существует два основных типа связей, или «сцеплений»: связи внутри цепочки создания стоимости и внешние «сцепления», связи между цепочкой создания стоимости компании и стоимостной цепочкой ее поставщиков или каналов реализации. Наличие «сцеплений» говорит о том, что динамика издержек того или иного вида деятельности по созданию стоимости не может быть всесторонне изучена путем анализа только одного вида деятельности. Сами эти «сцепления» являются мощным источником конкурентных преимуществ в области издержек: их непросто обнаружить, и они требуют оптимизации совместных усилий и их координации со стороны нескольких организационных единиц. Конкуренты часто не осознают наличия таких «сцеплений» и не могут заставить их работать на благо своей компании. Взаимосвязи в цепочке создания стоимости Связи между различными видами деятельности по созданию стоимости пронизывают всю стоимостную цепочку. Самым распространенным типом «сцеплений» является связь между основными и вспомогательными видами деятельности (например, машинное производство и текущий ремонт оборудования), между контролем качества и другими видами деятельности (например, инспекция и гарантийное обслуживание), между теми видами деятельности, которые должны быть скоординированы между собой (например, внутренняя логистика и производственный процесс), и, наконец, между такими видами деятельности по созданию стоимости, которые представляют собой альтернативные способы достижения определенного результата (например, реклама и прямые продажи или регистрация авиапассажиров прямо на борту самолета как альтернатива традиционным регистрационным стойкам в аэропорту). Чтобы обнаружить эти «сцепления», Необходимо задаться вопросом: «Какие еще есть виды деятельности среди Всех, осуществляемых компанией, которые могут повлиять или уже вли- 124 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА яют на издержки, связанные с осуществлением данного конкретного вида деятельности?» Когда между видами деятельности в стоимостной цепочке существуют взаимосвязи, изменения в одном виде деятельности могут способствовать снижению издержек по обоим видам деятельности, между которыми имеется связь. Если вы намеренно идете на дополнительные издержки, связанные с осуществлением одного из видов деятельности, это может привести к тому, что снизятся затраты не только на оба вида деятельности, но сократятся также и совокупные издержки, связанные с ними. Как уже говорилось в главе 2, наличие «сцеплений» в цепочке предоставляет дополнительные возможности для снижения издержек, и эти возможности можно использовать благодаря двум механизмам: координации и оптимизации. Усовершенствуя координацию связанных видов деятельности, как, например, обеспечение и сборка, — можно сократить потребности в товарно-материальных запасах. Товарно-материальный запас обычно выступает как проявление связи между различными видами деятельности, и, если управлять этой связью, потребности в этих запасах можно существенно сократить. Оптимизация одновременно нескольких связанных видов деятельности требует принятия решения о том, в какой области идти на компромиссы. К примеру, в производстве копировальных аппаратов качество закупаемых деталей непосредственно отражается на необходимости регулирования готовых аппаратов после сборки. Руководство компании Canon обнаружило, что можно отказаться от необходимости налаживать каждый аппарат в серии персональных копировальных аппаратов, если покупать высокоточные детали. Внешние «сцепления» Внешние «сцепления» — это взаимозависимости между деятельностью компании и цепочками создания стоимости поставщиков и каналов реализации компании. Эти связи можно обнаружить, проанализировав, как деятельность поставщиков и каналов реализации отражается на издержках, связанных с осуществлением каждого вида деятельности компании, и наоборот — как деятельность компании влияет на затраты поставщиков и каналов реализации. Внешними «сцеплениями» часто пренебрегают при анализе в силу того, что обнаружение этих сцеплений требует тонкого понимания цепочки создания стоимости поставщиков и каналов реализации. Взаимосвязи с поставщиками обычно базируются на особенностях дизайна продукта поставщика, сервиса, процедур оценки качества, упаковки, организации доставки, обработки заказов. Связи с поставщиками могут также Преимущество в издержках125 выступать и в другой форме, когда поставщик осуществляет тот вид деятельности, который могла бы осуществлять и сама компания. В этой сфере, равно как и в других, важно то, что способ осуществления поставщиком тех или иных видов деятельности в рамках своей цепочки создания стоимости способствует снижению или, наоборот, росту издержек компании, с которой поставщик работает. Типичный пример того, как связи между цепочками создания стоимости компании и ее поставщиков влияют на издержки компании, — связь между частотой и своевременностью поставок и запасами сырья у компании, а также связь между прикладными инженерными разработками поставщика и затратами компании на развитие технологий, связь между способом упаковки поставщика и затратами компании на разгрузку. В главе 2 уже приводился пример кондитерской фабрики: доставка шоколада в жидком виде, а не в виде четырехкилограммовых плит может сократить затраты фабрики на обработку этого сырья. Часто внешние взаимосвязи способствуют тому, что затраты снижаются и у компании, и у ее поставщиков — то есть в случае кондитерской фабрики это означает, что доставка шоколада в жидком виде помогает компании-поставщику также сократить затраты, так как экономия происходит за счет расходов на формование плиток и их упаковку. Управление взаимосвязями в цепочках создания стоимости поставщика может способствовать снижению общих затрат — разумеется, здесь требуется координация и оптимизация совместных усилий, что необходимо при управлении любыми взаимосвязями. Проще всего использовать такие взаимосвязи, за счет которых можно снизить затраты как самой компании, так и ее поставщика. Иногда эффективное управление взаимосвязями требует, чтобы поставщик пошел на повышение затрат, чем достигается компенсационное сокращение затрат компании, работающей с этим поставщиком. В таких случаях компания должна быть готова к тому, чтобы оплачивать более высокую цену на услуги поставщика, — только так можно добиться эффективного использования связи между цепочками создания стоимости компании, а также ее поставщика. Возможна и обратная ситуация: компания должна быть способна на повышение своих внутренних расходов, если поставщик предлагает снижение цен на свои продукты настолько, что оно компенсирует данный рост затрат. Таким же образом можно рассматривать и связи с каналами реализации: обычно они устроены так же, как и связи с поставщиками. Например, местоположение склада компании-дистрибьютора или его технология разгрузки могут самым непосредственным образом влиять на устройство внешней логистики компании или на ее затраты на упаковку. Аналогичным образом отдельные виды деятельности канала дистрибуции (продажи и продвижения 126 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА продуктов на рынке) могут способствовать сокращению расходов самой компании на организацию продаж. Как и в ситуации с поставщиками, наличие связей между цепочкой создания стоимости компании или ее канала может позволить обоим сократить свои издержки. Однако для эффективного использования таких связей обычно необходимо, чтобы компания-дистрибьютор пошла на более высокие затраты, которые уравновешиваются сокращением затрат компании, работающей с этим каналом. В этой ситуации желательно поднять наценку, выплачиваемую компанией за услуги канала реализации, в обмен на снижение затрат компании, вызванное изменениями в деятельности дистрибьютора. К примеру, компания Seiko платила ювелирным магазинам в Соединенных Штатах щедрое вознаграждение за то, чтобы магазин принимал часы Seiko для ремонта и отправлял бы их в Японию. Таким образом, компания могла не открывать дополнительных ремонтных центров в Америке, экономя на расходах, связанных с обработкой каждого заказа на ремонт, а также информированием покупателей обо всех ремонтных услугах. Поскольку внешние взаимосвязи возникают между цепочками создания стоимости независимых компаний, порой бывает сложно принять решение об их использовании и о разделении доходов от этого, которое устраивало бы обе компании. Связи, требующие от поставщиков или каналов реализации повышенных затрат и приносящие выгоды другой стороне, на практике труднодостижимы, если только эта последняя сторона не обладает рыночной властью. Использование взаимосвязей имеет и побочный эффект— издержки переключения, весьма привязывающие обе стороны друг к другу. Это одновременно и усложняет задачу выработки соглашений об использовании «сцеплений», так как такое соглашение потребует от обеих сторон высокой степени доверия друг к другу и верности взятым на себя обязательствам. Тем не менее использование этих взаимосвязей может щедро окупиться — именно в силу того, что конкуренты не смогут пойти на точно такие же шаги. Взаимосвязанность Взаимосвязанность с другими бизнес-единицами в рамках одной компании также влияет на издержки, как будет подробно показано в главе 9. Наиболее важной формой ее существования является та, при которой определенная деятельность по созданию стоимости является общей для двух или более подразделений или бизнес-единиц. К примеру, руководство компании American Hospital Supply обнаружило, что можно существенно снизить затраты, если обработка заказов и организация реализации продуктов будут осуществляться сразу через несколько бизнес-единиц, производящих медицинские товары. А такие компании, как Citicorp и Sears, получали Преимущество в издержках127 значительные выгоды от того, что их подразделения имели общие маркетинговые структуры и каналы реализации. Другой формой взаимосвязей — я их называю нематериальными взаимосвязями—является передача знаний и технологий между двумя отдельными, но схожими видами деятельности. В качестве примера можно привести деятельность компании Emerson Electric: способы сокращения затрат, разработанные одним подразделением, используются и в других подразделениях. Совместное участие нескольких бизнес-единиц в одном виде деятельности по созданию стоимости повышает производительность в этом виде деятельности. Такое совмещение способствует сокращению издержек, особенно если динамика издержек, связанных с данным видом деятельности, чувствительна к обучению или эффекту масштаба. Совместное осуществление определенного вида деятельности несколькими бизнес-единицами положительно влияет и на коэффициент использования производственных мощностей, поскольку различные бизнес-единицы принимают участие в процессе создания стоимости в различное время. Разделение одного вида деятельности между различными бизнес-единицами может повлиять на рост масштаба производства, ускорить рост кривой обучения или задействовать производственные мощности за пределами одной отрасли. Таким образом, совместное участие нескольких бизнес-единиц в определенной деятельности по созданию стоимости является потенциальной заменой позиции в какой-либо отрасли. Однако такая организация, при которой тот или иной вид деятельности является общим для нескольких бизнес-единиц, всегда требует затрат, которые необходимо учитывать при подсчете возможной выгоды от использования взаимосвязей. Другая форма существования взаимосвязей — обмен знаниями и технологиями между двумя бизнес-единицами — способствует снижению затрат в случае, если речь идет о сходных видах деятельности и если переданные технологии могут сделать эту деятельность по созданию стоимости более эффективной. На самом деле такой технологический обмен оказывается простой передачей результатов обучения от одного вида деятельности по созданию стоимости другому. Интеграция Издержки, связанные с тем или иным видом деятельности по созданию стоимости, могут зависеть и от уровня вертикальной интеграции. К примеру, затраты на содержание автоматизированной системы обработки заказов могут быть гораздо ниже при условии, если у компании имеются свои компьютеры и свое программное обеспечение и отсутствует необходимость заключать договор с другой компанией, предоставляющей компьютерные услуги. 128 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА Точно так же затраты, связанные с операциями внешней логистики, могут быть различными в зависимости от того, есть ли у компании собственный парк грузового транспорта. Каждый вид деятельности по созданию стоимости требует использования закупаемых факторов производства, что явно или неявно заставляет компанию выбирать подразделения или участки деятельности для интеграции. Интеграция во многих отношениях может способствовать снижению издержек. Например, через интеграцию можно избежать лишних затрат в таких сферах, как материально-техническое обеспечение и транспортировки: здесь интеграция позволяет не прибегать к услугам рынка. Кроме того, благодаря интеграции вам не придется контактировать с поставщиками или покупателями, обладающими значительной рыночной властью. Интеграция позволяет получить эффект экономии за счет объединения производственных процессов. Так, нет необходимости нагревать сталь второй раз для дальнейшей обработки, если она пойдет на производство прямо с прокатного стана. Однако интеграция может способствовать также повышению затрат, поскольку в этом случае организационные процедуры становятся менее гибкими и компания бывает вынуждена сама выполнять те операции, которые обошлись бы гораздо дешевле, если бы выполнялись внешними организациями. Интеграция может лишить компанию стимулов для повышения эффективности работы, так как отношения с поставщиками начинают носить почти «кабальный» характер. Наконец, повышение затрат в условиях интеграции может стать побочным эффектом создания более высоких барьеров для выхода из отрасли.* Растет уровень интеграции или падает, влияет ли он непосредственно на издержки — все это зависит от конкретного вида деятельности по созданию стоимости и характера необходимых факторов производства. В некоторых случаях можно говорить о том, что идет процесс дезинтеграции. Для каждого вида деятельности по созданию стоимости и для каждого важнейшего фактора производства в рамках того или иного вида деятельности руководство компании должно тщательно взвесить потенциальные выгоды и негативные стороны интеграции. С другой стороны, руководитель должен также проанализировать и тот случай, когда необходимые функции могут быть выполнены силами самой компании: насколько это может лечь в основу процесса дезинтеграции и соответственно снижения издержек по выполнению того или иного вида деятельности, — и все это без ущерба для стратегии компании. Руководители при анализе издержек часто недооцени- *  Взаимное влияние интеграции и конкурентных преимуществ более подробно обсуждается в моей книге «Конкурентная стратегия» в главе 14. — Прим. авт. Взаимное влияние интеграции и конкурентных преимуществ более подробно обсуждается в моей книге «Конкурентная стратегия» в главе 14. — Прим. авт.Преимущество в издержках129 вают возможности дезинтеграции. Анализ процессов интеграции и дезинтеграции не должен ограничиваться основными вводимыми факторами производства — следует рассмотреть различные дополнительные услуги, а также другие вспомогательные функции. Например, можно, покупая товар, не платить дополнительные деньги за обслуживание и гарантийный сервис, хотя чаще всего в цену продукта включено и то и другое*. Компания может снизить издержки, интегрировав свою деятельность в дополнительные услуги поставщика и продолжая при этом приобретать основной продукт. Расчет времени Издержки, связанные с тем или иным видом деятельности, часто отражают распределение во времени отдельных операций или действий. Иногда компания, которая одной из первых пойдет на некоторые шаги, сможет оказаться счастливым обладателем «преимущества первого хода». Так, если вы выпускаете на рынок первую крупную торговую марку, ее укрепление и поддержка могут обойтись вашей компании гораздо дешевле, чем для последующих марок в этом секторе рынка. Это преимущество используется компанией Gerber в индустрии детского питания. Экономия за счет обучения также неразрывно связана с координацией во времени, так как расчет времени каждого хода определяет, с какого момента начнется этот процесс. Но те, кто начинают игру первыми, со временем могут испытывать на себе действие и многих негативных факторов. Однако существует также «преимущество последнего хода»: те, кто позже выходят на рынок, могут получить выгоду, приобретая новейшее оборудование (что сейчас является несомненным преимуществом в таких отраслях, как производство компьютеров и сталелитейное производство) или избегая высоких затрат на освоение рынка и разработку продукта, то есть тех затрат, которые вынуждены нести игроки, делающие первый ход. «Игроки последнего хода» получают в свое распоряжение такую прекрасную возможность, как приспособление своей Цепочки создания стоимости к издержкам на преобладающие факторы производства. Другое преимущество, которое достается «игрокам последнего хода» — это более молодая рабочая сила, которая вдобавок обходится дешевле. К примеру, средний возраст служащих таких позднее образованных авиакомпаний, как People Express, гораздо ниже, чем у признанных авиа-перевозчиков типа PanAm. Кроме того, рабочая сила, которую набирают в периоды более сложных экономических условий, как правило, менее заин- *В  ключение в цену продукта дополнительных услуг обсуждается в главе 12. — Прим. авт. ключение в цену продукта дополнительных услуг обсуждается в главе 12. — Прим. авт.130 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА тересована в профсоюзном движении. Более подробное обсуждение преимуществ первого и последнего хода предлагается в главе 5. Влияние временной координации и расчета на позиции компании в издержках зависит в большей степени от расчета времени в контексте бизнес-цикла или условий рынка, чем от расчета времени в абсолютном смысле. Например, время приобретения морской буровой установки в зависимости от циклических процессов в отрасли в значительной степени влияет не только на издержки в связи с уплатой процентов по кредиту, но и на стоимость самой установки. Компания ODECO приобретала буровые установки в периоды экономического спада, когда цены были минимальными, — это было неотъемлемой частью стратегии компании, ориентированной на лидерство в отношении издержек. В зависимости от деятельности по созданию стоимости время совершения операции может способствовать повышению или, наоборот, снижению издержек по сравнению с конкурентами. То или иное распределение операций во времени позволяет получить либо долгосрочные, либо краткосрочные конкурентные преимущества. Например, компания, чьи активы упали в цене из-за неверного расчета времени, может обнаружить, что возникшая необходимость в замене активов в конечном итоге резко улучшит ее конкурентоспособность в области издержек. Дискреционная политика компании Издержки, связанные с тем или иным видом деятельности, всегда зависят от политики компании, независимо от воздействия прочих ключевых факторов издержек. Дискреционная политика компании отражает избранную компанией стратегию и часто влечет за собой компромиссы между издержками и дифференциацией. Например, позиция авиакомпании в отношении издержек определяется политикой компании относительно качества питания на борту, используемых аэропортов, уровня комфорта терминала, бесплатного провоза багажа, а также тем, продает ли компания авиабилеты непосредственно на борту самолета или у нее есть офисы по продаже билетов, а в здании аэропорта происходит только регистрация. Экономичные авиакомпании сокращают свои издержки путем отказа от предоставления питания на борту самолета (или предлагают питание за дополнительную плату), они также используют второстепенные аэропорты, в здании которых нет ни магазинов, ни ресторанов; такие компании также не разрешают бесплатно провозить багаж, а билеты на самолет можно купить прямо на борту. Некоторые направления дискреционной политики, которые в наиболее значительной степени влияют на издержки, включают: Преимущество в издержках131

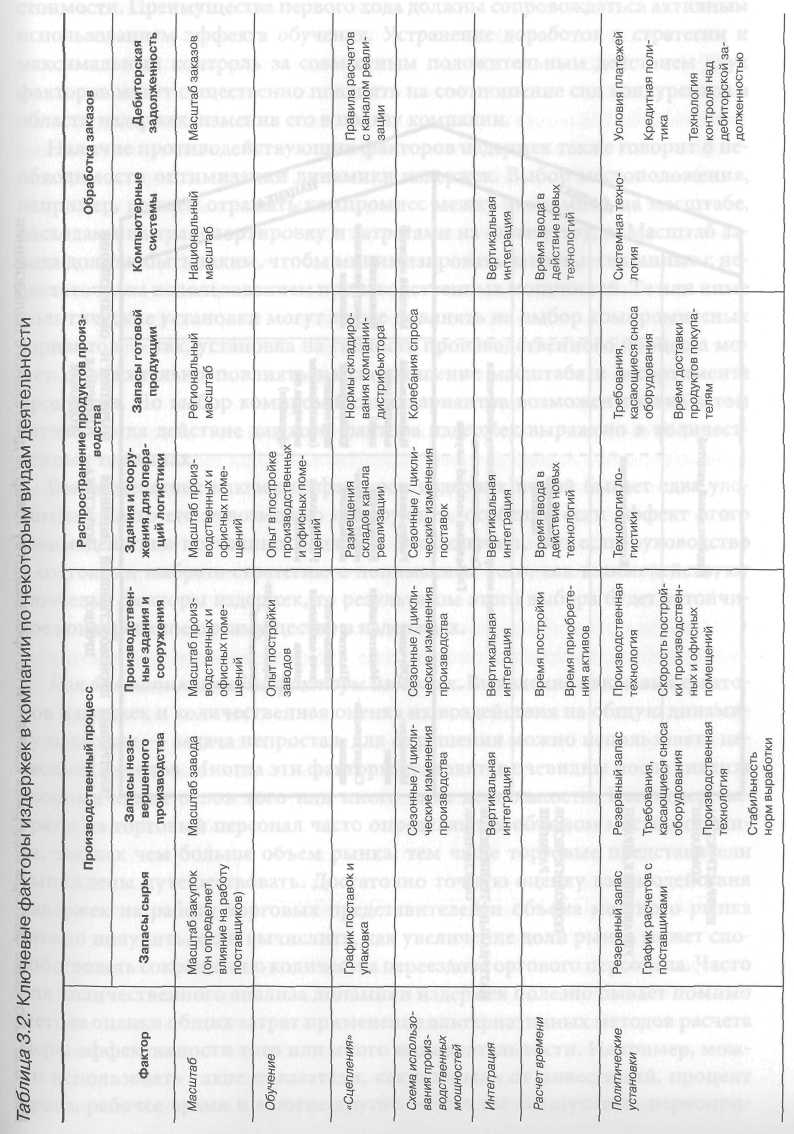

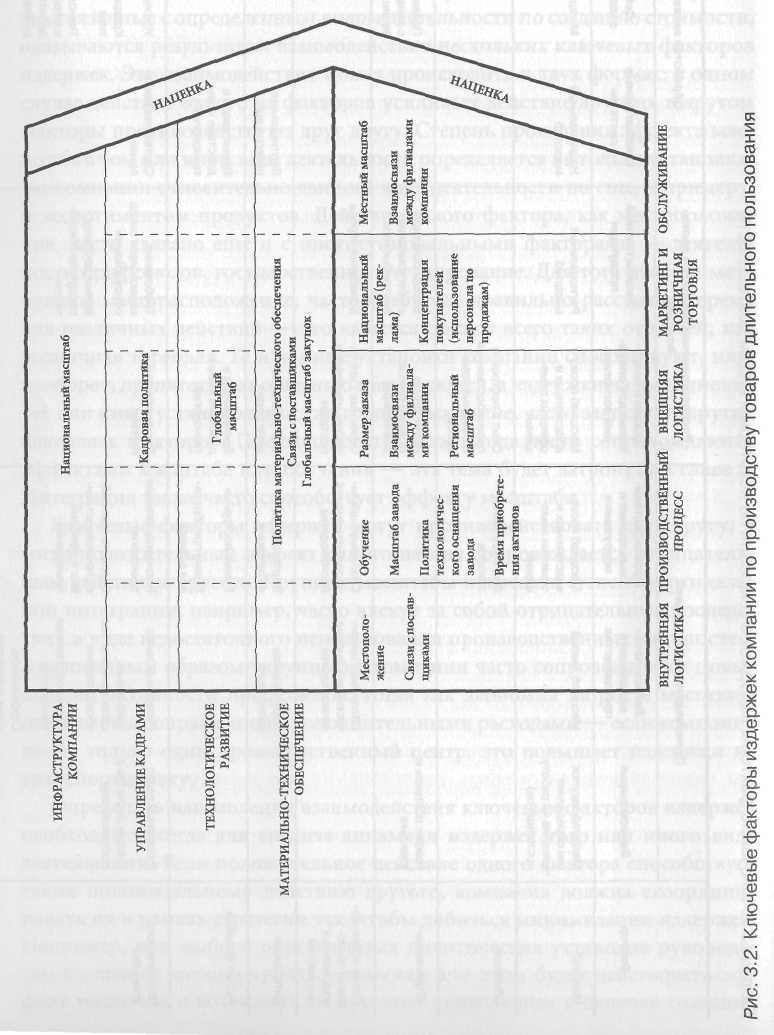

И хотя выбор дискреционной политики компании всегда играет определенную роль в уровне затрат компании, независимо от прочих факторов, принятие многих решений само по себе часто зависит от действия ключевых факторов затрат или определяет действие этих факторов. Выбор технологического процесса зачастую диктуется как соображениями масштаба, так и необходимыми характеристиками продукта. Более того, прочие ключевые факторы издержек неизбежно влияют и на стоимость этих политических решений. К примеру, затраты на автоматизированную систему продажи билетов, дающую возможность покупателю самому выбрать место, могут определяться эффектом масштаба, что делает невозможным использование таких систем для небольших компаний. Особенно важную роль политика играет обычно при выборе стратегии Дифференциации. Дифференциация чаще всего основывается именно на принятых политических решениях, которые и позволяют компании некото-рым уникальным образом осуществлять один или несколько видов деятельности по созданию стоимости, но одновременно требует того, чтобы фирма осознанно шла на некоторые дополнительные расходы (см. главу 4). Компания, избирающая стратегию дифференциации, должна понимать, какие Издержки она влечет, и сравнивать эти издержки с предполагаемой наценкой на свои продукты. Это можно сделать, только принимая во внимание 132 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА влияние политических решений на издержки. Часто компании выбирают политику, которая благоприятна только на первый взгляд, а на самом деле оборачивается огромными затратами — но это становится понятным гораздо позже, когда обнаруживается роль этих затрат в общей динамике издержек. В других случаях компания просто не замечает таких политических шагов, которые могли бы упрочить дифференциацию продуктов компании без какого бы то ни было существенного повышения издержек или которые обойдутся компании гораздо дешевле, чем ее конкурентам. Например, для такого лидера в отрасли, как компания Owens-Corning Fiberglass, дифференциация в общем случае обойдется гораздо дешевле, чем остальным, благодаря высокой доле затрат на рекламу. На укрепление своей марки компании потребуется гораздо меньше средств, чем конкурентам, — ведь в рекламной политике компании играет роль эффект масштаба, который обеспечивается благодаря значительной доле компании на национальном рынке. Дискреционная политика компании в огромной степени определяет динамику издержек, и анализ этой динамики должен строиться так, чтобы выявить все аспекты влияния политики на затраты. При этом многие компании не понимают, как их явные и неявные политические решения отражаются на общей картине затрат. Руководство должно подвергнуть тщательному анализу каждый из своих видов деятельности по созданию стоимости, чтобы ясно представлять себе, на каких явных и неявных политических решениях основывается данный вид деятельности. Иногда политических решений, стоящих за тем или иным видом деятельности, практически не видно — они могут быть унаследованы от корпоративной политики или проистекать из общих знаний, которые не оспариваются. Исследование политики конкурентов во всех видах деятельности по созданию стоимости часто также помогает выявить представление о явных и неявных политических решениях компании; с помощью такого исследования можно предложить те пути усовершенствования работы, которые ведут к снижению затрат. Зачастую политика изменяется очень быстро, обеспечивая таким образом резкое снижение расходов. Местоположение На издержки, связанные с определенным видом деятельности по созданию стоимости, непосредственно влияет и место, где данный вид деятельности осуществляется. Чаще всего выбор географического местоположения — это результат политики компании, но на это могут повлиять также исторические факторы, расположение источника ресурсов и многое другое. В связи с этим местоположение должно включаться в группу определяющих факторов издержек. Преимущество в издержках133 Географическое положение может по-разному влиять на издержки. Каждый регион имеет определенный уровень стоимости рабочей силы, стиль управления, уровень квалификации научного персонала, особенности сырья, используемой энергии и других необходимых факторов производства. Уровень заработной платы и налоговые ставки также сильно различаются в разных странах, в разных районах внутри страны и даже в разных городах. Компания Eaton Corporation, например, получает значительные выгоды, наладив производство автомобильных запчастей на заводах в Италии и Испании, — таким образом, компания имеет статус производителя с низкими затратами на конкурентном рынке Европы. Местоположение определяет и затраты на инфраструктуру предприятия — ведь аналогичным образом различаются и местные инфраструктуры. В разных регионах различны климат, культурные нормы и вкусы — и все это влияет на потребности в тех или иных продуктах, а также на то, как будет осуществляться тот или иной вид деятельности по созданию стоимости. Например, в зависимости от местных норм будут меняться количество, состав и функциональная направленность заводского оборудования. Наконец, именно с местоположением связаны все расходы по логистике. Местоположение относительно поставщиков — важный фактор в оценке затрат на внутреннюю логистику, местоположение относительно покупателей влияет на объем расходов на внешнюю логистику. Относительное расположение производственных мощностей сказывается на расходах на транспортировку, материальные ресурсы, перевозки и координацию всех видов деятельности. В зависимости от местоположения определенным образом будут строиться маршруты транспортировок и системы коммуникации компании — надо ли говорить о том, что все это также связано с определенными затратами. Итак, в той или иной степени местоположение влияет на затраты в каждом из видов деятельности по созданию стоимости. При этом компании часто не вполне осознают действие этого фактора вне таких очевидных параметров, как уровень заработной платы и налогов. Но, сменив местоположение или по-новому расположив производственные мощности относительно друг друга, можно получить прекрасные возможности для сокращения расходов. Однако надо помнить, что смена местоположения требует соблюдения определенного баланса расходов — вы сокращаете одни виды издержек, но увеличиваете другие. Сменив местоположение с целью сокращения расходов на транспортировку или каких-нибудь других расходов, компания может оказаться вынужденной идти на компромисс за счет эффекта масштаба. Но в долгосрочной перспективе баланс может также измениться благодаря Развитию технологий — а этот процесс влияет и на эффект масштаба. Такое же действие обычно имеют изменения в уровне заработной платы и в дру- 134 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА гих видах расходов. Таким образом, компания может получить преимущество в издержках, использовав возможности, которые предоставляет смена местоположения. Институциональные факторы Институциональные факторы включают государственное регулирование, налоговые льготы и другие финансовые стимулы, работу профсоюзов, пошлины и сборы, региональные правила, касающиеся распространения информации. Все вышеперечисленное входит в состав последнего ключевого фактора издержек. Например, в индустрии грузовых перевозок с использованием тяжелого автотранспорта в Соединенных Штатах в 1980-х годах институциональные факторы были, пожалуй, единственным серьезным моментом, влиявшим на издержки. Необходимость обращения за официальным разрешением на использование двойных прицепов была причиной увеличения расходов до 10%. В то же время уровень затрат на заработную плату в компании, занимавшейся грузовыми перевозками, очень сильно зависел от активности профсоюзов. Эти два фактора по своему значению для уровня издержек компании-перевозчика на несколько порядков превосходили все остальные. Другой пример — это роль институциональных факторов как ключевых факторов издержек в энергетике; от затрат на электроэнергию, в частности, в значительной степени зависит уровень издержек в производстве алюминия. Расходы на электроэнергию зависят от тарифов компаний — производителей энергии, а эти тарифы, в свою очередь, определяются политическими соображениями, особенно если хозяином энергетической компании является государство. Когда в некоторых странах резко поднялись цены на электроэнергию, плавить алюминий в этих странах стало невыгодно, а соответствующие заводы оказались неконкурентоспособными. Институциональные факторы могут как благоприятствовать снижению расходов, так и, наоборот, быть существенным препятствием к этому. Но хотя чаще всего компания не может контролировать действие этих факторов, существуют способы воздействия на них или, наоборот, нейтрализации их негативного влияния. Как определить ключевые факторы издержек Одни и те же ключевые факторы издержек определяют как затраты, связанные с использованием активов, так и эксплуатационные издержки. К примеру, удачно завершенный цикл товарооборота зависит от масштаба такого вида деятельности, как обработка заказов, а также от правил, регу- Преимущество в издержках135 лирующих время доставки заказа. Часто можно добиться определенного компромиссного соотношения между использованием активов и эксплуатационными расходами. У крупного завода, например, могут быть низкие эксплуатационные расходы, но более медленный оборот активов, чем, скажем, у небольшого завода. Необходимо выявлять области, требующие компромиссов и оптимизации соотношения оборота активов и эксплуатационных расходов с тем, чтобы снизить общий объем издержек. Некоторые примеры факторов, влияющих на использование активов, приводятся в табл. 3.2. Динамика издержек, связанных с определенным видом деятельности по созданию стоимости, может определяться более чем одним ключевым фактором. И хотя бывает так, что какой-то из этих факторов самым существенным образом влияет на издержки того или иного вида деятельности, как правило, общая картина издержек все-таки зависит от нескольких факторов и их взаимодействия. Например, стоимость обслуживания посадки пассажиров отражает политику авиакомпании относительно уровня обслуживания, местный масштаб (это влияет на эффективность использования средств обслуживания и персонала) и схему использования мощностей (последнее отражает график полетов). На рис. 3.2 в качестве примера разбираются ключевые факторы издержек компании, производящей предметы длительного пользования. Компания должна по возможности стремиться к тому, чтобы оценить в количественном отношении влияние ключевых факторов издержек на общие расходы, связанные с тем или иным видом деятельности. Для этого требуется в каждом виде деятельности оценить угол наклона «кривой обучения», влияние на издержки каждой политической установки компании, преимущества в издержках или проблемы, связанные с распределением действий во времени, — и так для каждого из ключевых факторов издержек. Здесь не требуется самый высокий уровень точности, однако некоторая количественная оценка необходима для того, чтобы представлять относительную значимость каждого из ключевых факторов. Цифры также помогают оценить соотношение сил конкурентов в области издержек. Технологии, применяемые в том или ином виде деятельности по созданию стоимости, не являются сами по себе ключевым фактором издержек — это скорее результат взаимодействия разных ключевых факторов. Масштаб, расчет времени, местоположение, прочие ключевые факторы — все это придает определенную форму тому, как используется технология, равно как и создает политические установки компании. Очень важно понимать взаимосвязь между использованием технологий и ключевыми факторами изде- 136 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА ржек — это позволяет оценить, насколько осуществимы технологические изменения, о чем будет подробно рассказано в главе 7. Взаимодействие ключевых факторов издержек. Чаще всего общие расходы, связанные с определенным видом деятельности по созданию стоимости, оказываются результатом взаимодействия нескольких ключевых факторов издержек. Это взаимодействие может происходить в двух формах: в одном случае действие одного из факторов усиливает действие другого, в другом факторы противодействуют друг другу. Степень проявления эффекта масштаба в том или ином виде деятельности определяется не только установками компании относительно данного вида деятельности но еще, к примеру, и ассортиментом продуктов. Действие такого фактора, как местоположение, часто связано еще и с институциональными факторами — деятельность профсоюзов, государственное регулирование. Для того чтобы иметь нужное месторасположение, часто требуется правильно рассчитать время для различных действий — это касается прежде всего таких отраслей, как розничная торговля. Те или иные установки компании способствуют, или, наоборот, препятствуют созданию взаимосвязей, а издержки на выполнение тех или иных установок, как уже говорилось выше, часто зависят от других ключевых факторов. Преимущества первого хода часто сопровождаются эффектами масштаба или обучения — эта тема будет затронута в главе 5. Интеграция также часто способствует эффекту масштаба. Ключевые факторы издержек могут противодействовать друг другу, и тогда положительный эффект одного из них сопровождается отрицательным действием другого. Крупные масштабы и высокая степень вертикальной интеграции, например, часто влекут за собой отрицательные последствия в виде недостаточного использования производственных мощностей. Аналогичным образом укрупнение компании часто сопровождается повышением активности профсоюзов, тогда как экономия на росте масштаба оказывается сопряженной с дополнительными расходами — если компания имеет только один производственный центр, это повышает издержки на транспортировку. Определять направления взаимодействия ключевых факторов издержек необходимо всегда для анализа динамики издержек того или иного вида деятельности. Если положительное действие одного фактора способствует также положительному действию другого, компания должна скоординировать их в рамках стратегии так, чтобы добиться минимизации издержек. Например, при выборе определенных политических установок руководство компании должно думать о том, как при этом будет действовать эффект масштаба и возникнут ли при этом «сцепления» в цепочке создания Преимущество в издержках137  138 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА  Преимущество в издержках139 стоимости. Преимущества первого хода должны сопровождаться активным использованием эффекта обучения. Устранение доработок в стратегии и максимальный контроль за совместным положительным действием двух факторов могут существенно повлиять на соотношение сил конкурентов в области издержек, изменив его в пользу компании. Наличие противодействующих факторов издержек также говорит о необходимости оптимизации динамики издержек. Выбор местоположения, например, должен отражать компромисс между экономией на масштабе, расходами на транспортировку и затратами на оплату труда. Масштаб завода должен быть таким, чтобы минимизировать затраты, связанные с недостаточным использованием производственных мощностей. Те или иные политические установки могут также повлиять на выбор компромиссных вариантов — так, установка на гибкость производственного процесса может положительно повлиять на соотношение масштаба и ассортимента продуктов. Но выбор компромиссных вариантов возможен только в том случае, когда действие каждого фактора издержек выражено в количественных терминах. Взаимодействие ключевых факторов издержек порой бывает едва уловимым. Часто его невозможно обнаружить, особенно если эффект этого взаимодействия постоянно меняется. Это означает, что если руководство в состоянии выбрать стратегию с пониманием того, как взаимодействуют ключевые факторы издержек, то результатом этого выбора будет устойчивое конкурентное преимущество в издержках. Как выявить ключевые факторы издержек. Выявление ключевых факторов издержек и количественная оценка их воздействия на общую динамику издержек — задача непростая, для ее решения можно использовать несколько методов. Иногда эти факторы становятся очевидны после анализа экономических основ того или иного вида деятельности. Например, затраты на торговый персонал часто определяются объемом местного рынка, так как чем больше объем рынка, тем чаще торговые представители вынуждены путешествовать. Достаточно точную оценку взаимодействия издержек на работу торговых представителей и объема местного рынка можно получить, если вычислить, как увеличение доли рынка может способствовать сокращению количества переездов торгового персонала. Часто для количественного анализа динамики издержек полезно бывает помимо метода оценки общих затрат применение альтернативных методов расчета меры эффективности того или иного вида деятельности. Например, можно использовать такие показатели, как прибыль от инвестиций, процент брака, рабочее время и многие другие — так вы «нащупаете» первопри- 140 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА чины изменений динамики издержек того или иного вида деятельности и поймете логику их действия. Другой метод выявления ключевых факторов издержек компании — проведение анализа опыта ее работы, особенно если менялись обстоятельства деятельности компании на рынке или в составе компании имеется несколько филиалов. Данные о динамике издержек за некоторый период времени позволяют воссоздать кривую обучения в том или ином виде деятельности — например, как эта кривая видоизменялась под влиянием инфляции, изменений в политике компании, в дизайне и ассортименте продуктов. Уровень издержек при разных масштабах производства в прошлом может быть очень показательным для понимания действия эффекта масштаба. Если продукты компании продаются в различных географических регионах или производятся на нескольких заводах, различия между этими заводами или между каналами реализации могут также способствовать выявлению ключевых факторов издержек. Опрос экспертов также помогает выявить ключевые факторы издержек. Можно спросить людей, которые знают тот или иной вид деятельности «от и до», о том, какой эффект будут иметь на динамику издержек изменения различных параметров. Например, после разговора с руководителем производства станет понятно, как увеличение вдвое скорости сборки отражается на таких факторах, как количество персонала, потребление энергии и выход продукции. И наконец, последним методом выявления ключевых факторов является сравнение издержек компании на осуществление того или иного вида деятельности с издержками конкурентов в том же виде деятельности или сравнение динамики издержек нескольких конкурентов. Поскольку у разных конкурентов будут разные возможности минимизации издержек, такое сравнение помогает понять, какие факторы в каждом случае являются самыми существенными. Анализ динамики издержек конкурентов еще будет обсуждаться в этой книге. ЗАТРАТЫ НА ПРИОБРЕТЕНИЕ РЕСУРСОВ Материально-техническое обеспечение — это стратегически важная сторона деятельности компании в любой отрасли, но именно эта сторона деятельности как раз редко получает соответствующий статус. Для каждого вида деятельности требуются определенные ресурсы, которые приобретаются на стороне — начиная от сырья, используемого в производственном процессе, и заканчивая услугами специалистов, арендой офисных помещений и средс- Преимущество в издержках141 твами производства. Приобретаемые ресурсы делятся на приобретаемые производственные ресурсы и приобретаемые активы. Общая сумма затрат на приобретение ресурсов, выраженная как определенный процент от стоимости компании, является важным показателем стратегической значимости материально-технического обеспечения. Во многих отраслях общая сумма издержек на приобретение ресурсов составляет довольно большой процент от стоимости компании, но при этом привлекает к себе гораздо меньше внимания, чем, скажем, сокращение затрат на оплату труда. Стоимость поставляемых ресурсов — неотъемлемая составляющая общей суммы издержек, связанных с тем или иным видом деятельности. На динамику затрат, связанных с приобретением ресурсов, действуют те же ключевые факторы, что и на динамику издержек вообще. Однако расходы на поставки стоит рассматривать отдельно: таким образом можно лучше разобраться в общей картине динамики издержек. Стоимость ресурсов, поставляемых для осуществления определенного вида деятельности, складывается из трех факторов: затрат на товарную единицу, темпов утилизации приобретаемых ресурсов в том или ином виде деятельности и косвенного воздействия поставок на осуществление других видов деятельности — такого рода воздействие обусловлено наличием «сцеплений» в цепочке создания стоимости. Но тогда как использование поставляемых ресурсов и связи в цепочке лучше всего анализировать как часть общей динамики издержек того или иного вида деятельности, затраты на товарную единицу часто определяются факторами, общими для нескольких видов деятельности. Сложившаяся в компании практика материально-технического обеспечения также влияет на стоимость товарной единицы в рамках тех или иных поставок. Руководство компании, рассматривая, из чего складываются затраты на каждую товарную единицу каждой поставки, сможет таким образом увидеть возможные пути к снижению этих затрат. Анализируя отдельно затраты на каждую единицу товара, руководство должно тем не менее помнить обо всех трех факторах, перечисленных в предыдущем абзаце. Например, закупая сталь более высокого качества, завод может увеличить производительность плавильного цеха и упростить станочную обработку. В некоторых случаях компания может сократить общий объем издержек путем увеличения затрат на приобретение ресурсов. Доводить расходы на поставки до минимума — не всегда самый оптимальный путь. Однако все равно желательно выбирать самую выгодную для компании стоимость товарных единиц — но только после того, как компания остановится на товаре определенного вида и необходимого уровня качества. Когда компания анализирует закупки, акцент обычно делается на том, что первым бросается в глаза, — а именно на сырье и деталях для сборки. 142 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА Однако прочие закупаемые ресурсы, помимо сырья и деталей, часто составляют гораздо более значительную долю общей суммы затрат на поставки. Стандартные системы расчета издержек обычно требуют распределить затраты такого рода по нескольким категориям расходов, вместо того чтобы выделить относительную значимость каждой категории. Оплачиваемые компанией услуги сторонних организаций — такие как техническое обслуживание, текущий ремонт или работа определенных специалистов — часто вообще не учитываются при анализе затрат на закупки; затраты на приобретение товаров у филиалов компании редко рассматриваются так же подробно, как и закупки у внешних организаций. Наконец, активы часто приобретаются вне обычной системы закупок и без необходимой экспертизы. Итак, полный, всеобъемлющий анализ затрат на каждую товарную единицу поставок может стать мощным инструментом получения преимущества в издержках. Информация о закупках Начинать анализ затрат на товарную единицу следует со сбора полной информации о закупках. Компания должна выделить все более или менее важные приобретаемые ресурсы и рассчитать ежемесячные или ежеквартальные издержки на все закупки. Список должен включать и товары, поставляемые другими подразделениями и филиалами компании. Для производственных поставок лучше всего рассчитывать затраты через показатель использования ресурсов за некоторый период времени. Однако следует помнить, что такой расчет должен учитывать предоплаты, скидки и изменения в составе товарно-материальных запасов. Если приобретались активы, в качестве показателя издержек можно использовать общую сумму затрат на закупки, скорректированную с учетом уступок со стороны поставщика, таких как бесплатные услуги, запчасти или низкозатратное субсидирование. Первым делом необходимо составить список всех значимых приобретаемых ресурсов с указанием той доли, которую они составляют от общей суммы затрат. Затем список следует разделить на две категории — производственные поставки и приобретаемые активы, а затем в каждой из категорий выделить регулярно приобретаемые ресурсы (как, например, сырье или аренда офисных помещений) и ресурсы, приобретаемые время от времени, например оборудование или услуги консультантов. Классификация приобретаемых ресурсов в соответствии с предложенной схемой помогает обратить внимание на те сферы, где присутствуют скрытые возможности для снижения затрат. К примеру, прекрасным источником возможностей сокра- Преимущество в издержках143 щения расходов на поставки может стать та категория, которая объединяет различные мелкие закупки, тогда как менеджеры склонны больше обращать внимание на крупные поставки, составляющие значительную долю от общей суммы затрат. В результате поставщики получают большие прибыли за счет тех товаров, которые для покупателя представляют собой всего лишь небольшой процент от общих закупок. Часто пренебрегают и теми ресурсами, которые компания закупает нерегулярно, — ведь регулярные закупки внимательно контролируются, к тому же существуют специальные процедуры учета затрат на такие закупки. Компания должна также рассчитывать затраты на каждый вид ресурсов с учетом инфляции за определенный период времени. Эти расчеты помогают выделить те категории ресурсов, на которые необходимо обратить особое внимание. Увеличение реальных затрат на товарную единицу может говорить либо о том, что компания пренебрегала тщательным контролем затрат, либо о том, что у поставщиков возросла рыночная власть поставщиков. После того как приобретаемые ресурсы классифицированы по объему, регулярности и изменениям издержек производства в натуральном исчислении, необходимо понять, на каком уровне принимаются решения о приобретении того или иного вида ресурсов. Часто полномочия на осуществление закупок лежат вне компетенции отдела, непосредственно занимающегося закупками. Тем не менее, сама процедура закупок, их экспертиза, системы контроля над расходами на закупки — все это локализовано непосредственно в отделе закупок. И именно отдел закупок должен контролировать расходы на обеспечение компании ресурсами. И хотя часто de facto необходимо передавать полномочия на закупку определенных ресурсов другим отделам компании, это всегда мешает увидеть истинную картину затрат на приобретение ресурсов и ведет к меньшей эффективности закупочных процедур — если только компания не контролирует все закупки так же тщательно, как это делает специальный отдел закупок. Наконец, последним шагом в сборе информации о закупках является перечисление поставщиков каждого вида ресурсов и пропорций закупок на каждого из поставщиков в рамках общего цикла заказов. От количества поставщиков и их состава зависит, какой будет общая сумма затрат на приобретение ресурсов. Компания должна также систематически искать новых потенциальных поставщиков, у которых в настоящий момент фирма ничего не приобретает. Но, имея список потенциальных поставщиков, можно точнее определить эффективность работы действующих поставщиков компании. Часто можно прийти к интересным выводам, просто глядя на список поставщиков по каждому виду ресурсов. Например, существенную часть общих закупок могут составлять закупки только у од- 144 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА ной компании-поставщика. Если, конечно, такая ситуация не возникла как результат каких-то особых обстоятельств, это, скорее всего, означает, что компания-поставщик поставила фирму в такие условия, что переход на другую продукцию связан для компании с определенными затратами. А это, в свою очередь, может значить, что затраты на товарную единицу, скорее всего, неоправданно высоки. Ключевые факторы издержек на приобретение ресурсов Те же самые ключевые факторы, которые были выделены в предыдущем разделе, определяют динамику издержек на приобретаемые ресурсы. Однако здесь включается в действие еще и определенное соотношение рыночной власти компании и ее поставщиков, задаваемое отраслевой структурой.* Это соотношение отражает действие и других составляющих прибыли поставщика, тогда как ключевые факторы издержек говорят о том, как различные обстоятельства работы компании в отрасли могут влиять на это соотношение. Поскольку компания под действием структурных факторов иногда должна платить поставщику более высокие наценки за определенные виды ресурсов, общая стоимость ресурсов тем не менее может быть сокращена путем контроля за всеми ключевыми факторами издержек. Некоторые ключевые факторы одинаково воздействуют сразу на несколько видов ресурсов — в табл. 3.3 приводятся только самые важные из них. Для каждого вида ресурсов стоимость товарной единицы нужного качества будет зависеть от того, как на работу компании влияет каждый из ключевых факторов. Как уже говорилось в главе 2, компания должна стремиться к координации и оптимизации сотрудничества с поставщиками в целях создания «сцеплений» между цепочками стоимости — это способствует сокращению издержек и получению определенной рыночной власти по отношению к поставщикам. Эффективное взаимодействие с поставщиками — необходимое условие создания таких «сцеплений». В идеале компания может использовать имеющиеся «сцепления» и получить значительную часть прибыли, реализуя свою рыночную власть. Определенные политические установки в материально-техническом обеспечении играют одинаково важную роль как для извлечения выгод из связей с поставщиками, так и для укрепления рыночной власти компании. *  Для описания структурных факторов той или иной отрасли см. главу 1, а также книгу «Конкурентная стратегия», глава 6. — Прим. авт. Для описания структурных факторов той или иной отрасли см. главу 1, а также книгу «Конкурентная стратегия», глава 6. — Прим. авт.Преимущество в издержках145 Динамика издержек поставщика и стоимость приобретаемых ресурсов Динамика издержек компании-поставщика всегда будет оказывать значительное влияние на стоимость приобретаемых ресурсов и на способность компании использовать с выгодой для себя связи с поставщиками. Компании, поставляющие конкретные виды ресурсов, различаются своей конкурентоспособностью в области издержек, и, если вы обнаружите поставщика с самыми низкими издержками, с течением времени вы сможете сократить затраты на товарную единицу при условии реализации своей рыночной власти. Именно от динамики издержек поставщика будет зависеть, сможет ли компания-поставщик сократить свои издержки, принимая более крупные заказы. Динамика издержек поставщика будет также определять влияние той практики, которой придерживается компания в отношении поставщика, или даже тех правил и условий, которые эта компания будет своему поставщику диктовать. Динамику издержек поставщика нужно анализировать так же, как и динамику издержек той компании, которая сотрудничает с данным поставщиком. Понимание динамики издержек основных поставщиков позволяет компании принять максимально правильные политические решения в отношении закупок, а также распознать те связи с поставщиками, которые обещают максимальные выгоды, и своевременно использовать их. ДИНАМИКА ИЗДЕРЖЕК РЫНОЧНОГО СЕГМЕНТА До сих пор мы говорили о том, как анализировать динамику издержек бизнес-единицы в целом. Однако на практике бизнес-единица обычно производит несколько разновидностей продуктов и продает их совершенно разным покупателям. К примеру, кораблестроительная компания создает и танкеры Для перевозки жидкого газа, и сухогрузы; банк предоставляет кредиты и в высшей степени состоятельным клиентам с высокими запросами, и лицам с весьма средними доходами. Благодаря таким различиям возникают рыночные сегменты, и динамика издержек в каждом из них будет разной для всех видов деятельности в цепочке создания стоимости. Но если компания не замечает разницы между сегментами в динамике издержек, это — опасный сигнал: неверная или основанная на усреднении политика ценообразования открывает конкурентам дорогу в этот сегмент. Таким образом, анализ издержек каждой бизнес-единицы должен быть дополнен анализом издержек на Уровне каждого сегмента. 146 ЧАСТЬ 1. ОСНОВЫ КОНКУРЕНТНОГО ПРЕИМУЩЕСТВА Таблица 3.3. Ключевые факторы, определяющие затраты на товарную единицу приобретаемых ресурсов

|