аудит. Аудит. Конспект лекций_В. А. Ерофеева, В. А. Пискунов, Т. А. Конспект лекций

Скачать 1.2 Mb. Скачать 1.2 Mb.

|

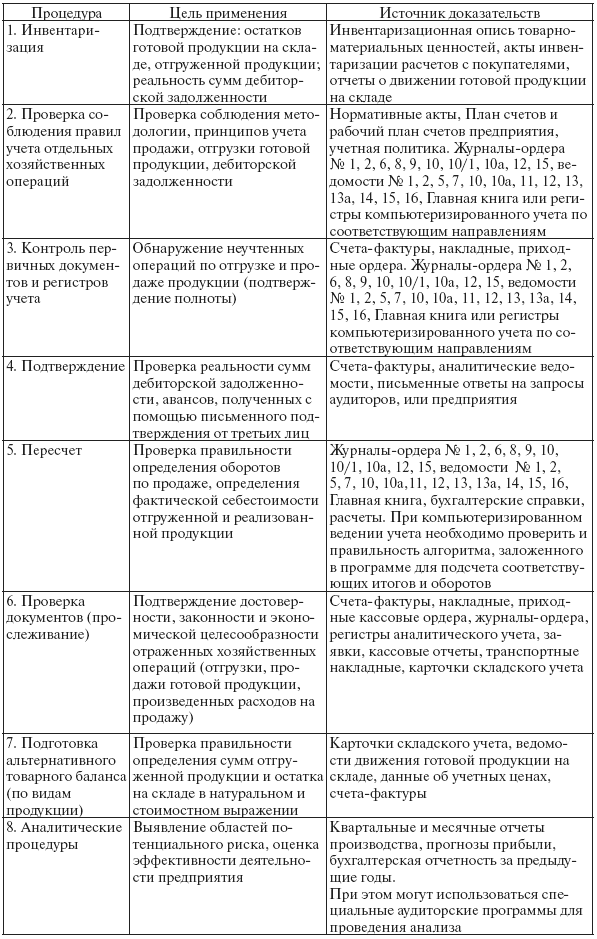

Тема 13. АУДИТОРСКАЯ ПРОВЕРКА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ13.1. Цели и состав аудита материально-производственных запасов и порядок учетаЦель аудита МПЗ – выражение мнения о достоверности и полноте отражения в финансовой отчетности информации об МПЗ. Аудиторы при проверке МПЗ могут воспользоваться Методическими рекомендациями по сбору аудиторских доказательств достоверности показателей МПЗ в бухгалтерской отчетности, которые одобрены Советом по аудиторской деятельности при Министерстве финансов РФ, Протокол от 22.04.2004 № 25. В соответствии с ПБУ 5/01 «Учет материально-производственных запасов», утвержденными приказом Министерства финансов РФ от 09.06.2001 № 44н, к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы : 1) используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); 2) предназначенные для продажи; 3) используемые для управленческих нужд организации. Готовая продукция – часть МПЗ, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). Товары – часть МПЗ, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Приказом Министерства финансов РФ от 31.10.2000 № 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» предусмотрен учет МПЗ по следующим счетам : счет 10 «Материалы» (по субсчетам); счет 11 «Животные на выращивании и откорме»; счет 14 «Резервы под снижение стоимости материальных ценностей»; счет 15 «Заготовление и приобретение материальных ценностей»; счет 16 «Отклонения в стоимости материальных ценностей»; счет 40 «Выпуск продукции, работ, услуг»; счет 41 «Товары»; счет 42 «Торговая наценка»; счет 43 «Готовая продукция». Забалансовый учет материальных ценностей ведется на счетах : счет 002 «Товарно-материальные ценности, принятые на ответственное хранение»; счет 003 «Материалы, принятые в переработку»; счет 004 «Товары, принятые на комиссию». В бухгалтерской отчетности информация о МПЗ в организации отражается по строкам 211 «Сырье, материалы и другие аналогичные ценности» и 214 «Готовая продукция и товары для перепродажи» Бухгалтерского баланса (форма № 1). Материальные ценности, не принадлежащие организации, отражаются по строкам 920 «Товарно-материальные ценности, принятые на ответственное хранение» и 930 «Товары, принятые на комиссию» Бухгалтерского баланса (форма № 1). Прочая существенная информация об МПЗ, предусмотренная действующими ПБУ, раскрывается в пояснительной записке. 13.2. Критерии получения аудиторских доказательств при аудите материально-производственных запасовВ ходе проверки проводится сбор аудиторских доказательств по следующим критериям. Существование . Необходимо убедиться в том, что все отраженные в отчетности МПЗ действительно существуют. Права и обязательства . Необходимо убедиться в том, что права организации на МПЗ, отраженные в отчетности, документально подтверждены и не ограничены правами третьих лиц. Возникновение . Необходимо убедиться в том, что отраженные в бухгалтерском учете операции по приобретению и выбытию МПЗ имели место в течение отчетного периода. Полнота. Необходимо убедиться в том, что отсутствуют МПЗ, которые должны были быть отражены в бухгалтерском учете и отчетности, но не были в нем отражены. Стоимостная оценка . Необходимо: а) убедиться в том, что МПЗ отражены в учете и отчетности в правильной оценке: по фактической себестоимости или по рыночной стоимости, если она ниже фактической себестоимости; б) убедиться в том, что способ оценки МПЗ при их отпуске в производство или ином выбытии применяется в соответствии с принятой организацией учетной политикой. Измерение . Необходимо убедиться в том, что приобретение и выбытие МПЗ отражены в учете в правильной оценке и в соответствующем отчетном периоде. Представление и раскрытие . Необходимо: а) убедиться в том, что МПЗ правильно классифицированы в отчетности как сырье и материалы, готовая продукция, товары для перепродажи; б) убедиться в том, что операции с МПЗ отражены в бухгалтерском учете в соответствии с нормативными актами, регламентирующими порядок ведения бухгалтерского учета в Российской Федерации; в) убедиться в том, что вся существенная информация о МПЗ раскрыта в отчетности. 13.3. Этапы сбора аудиторских доказательствСбор аудиторских доказательств осуществляется путем проведения аудиторских процедур, которые осуществляются в три этапа: 1) процедуры подготовки и планирования аудита: проверка начальных остатков; проверка соответствия остатков аналитического и синтетического учета и бухгалтерской отчетности; оценка применимости выбранной учетной политики организации и анализ правильности и последовательности ее применения; тестирование системы внутреннего контроля; выявление приоритетных направлений проверки исходя из особенностей деятельности организации-клиента. Завершаются процедуры подготовки и планирования аудита построением аудиторской выборки; 2) процедуры, выполняемые в ходе проверки по существу. Процедуры, перечисленные в данном разделе, выполняются раздельно для каждой из групп МПЗ (материалы, тара, готовая продукция, товары): проверка правильности проведения организацией инвентаризации МПЗ и отражения результатов инвентаризации в бухгалтерском учете; наблюдение за проведением инвентаризации, а при невозможности – участие в проведении контрольной выборочной инвентаризации; проверка документального подтверждения прав собственности на МПЗ; анализ документов, подтверждающих обременение прав собственности на МПЗ; анализ движения МПЗ; проверка документального подтверждения операций по движению МПЗ, отраженных в бухгалтерском учете: проверка правильности оформления документов; проверка полноты документального подтверждения хозяйственных операций; проверка полноты отражения операций с МПЗ в бухгалтерском учете; проверка правильности оценки МПЗ; проверка правильности формирования стоимости МПЗ при их приобретении (изготовлении); проверка правильности оценки МПЗ при их выбытии; проверка правильности отражения операций с МПЗ в бухгалтерском учете; проверка полноты раскрытия информации об МПЗ в бухгалтерской отчетности; 3) заключительные процедуры: анализ ошибок, выявленных в ходе проверки и их влияния на достоверность бухгалтерской отчетности; формирование мнения аудитора о достоверности показателей материально-производственных запасов в бухгалтерской отчетности. 13.4. Методы получения аудиторских доказательствПри проведении аудита операций по учету и сохранности товарно-материальных ценностей (далее – ТМЦ) используют следующие методы и приемы: инвентаризация, пересчет, подтверждение, проверка соблюдения правил учета отдельных хозяйственных операций, устный опрос, проверка документов, прослеживание, аналитические процедуры. Инвентаризация используется для подтверждения фактического наличия ТМЦ. В ходе аудиторской проверки аудиторы могут сами проводить инвентаризацию или наблюдать за процессом ее проведения. Пересчет используется для подтверждения достоверности арифметических подсчетов ТМЦ, соответствия их величине, отраженной в первичных документах и в регистрах бухгалтерского учета. Подтверждение используется для получения информации о правильном отражении в бухгалтерском учете проведенных хозяйственных операций и реальности остатков на счетах учета ТМЦ. Проверка соблюдения правил учета отдельных хозяйственных операций используется при контроле за учетными работами, выполняемыми бухгалтерией, и корреспонденцией счетов по движению ТМЦ. Устный опрос используется в ходе получения ответов на вопросник аудитора по предварительной оценке состояния учета ТМЦ, а также в процессе их проверки при уточнении у специалистов отдельных положений совершенных хозяйственных операций, вызывающих сомнение или неясных. Проверка документов используется аудитором для подтверждения правильности отражения в бухгалтерском учете поступления и расходования ТМЦ, полноты и своевременности их отражения в регистрах бухгалтерского учета, обоснованности их оценки (взаимный контроль документов). Прослеживание используется в ходе проверки операций, отраженных в первичном учете, в журналах-ордерах, ведомостях, Главной книге, бухгалтерской отчетности. При этом особое внимание обращается на правильность корреспонденции счетов, соответствие сумм оборотов и остатков в регистрах синтетического и аналитического учета. Аналитические процедуры используются при сопоставлении наличия ТМЦ в различные периоды, данных отчета о их движении с данными бухгалтерского учета, оценке соотношений между различными статьями отчета и сопоставлении их с данными за предыдущие периоды. Аудиторские процедуры подразделяются на проводимые до инвентаризации, во время инвентаризации и после нее. До проведения инвентаризации аудитор запрашивает документы о результатах предыдущих инвентаризаций, анализирует структурные и количественные изменения запасов, получает информацию о местах хранения запасов, а также об организации инвентаризационной работы. Аудитор может присутствовать при инвентаризации, проводимой работниками проверяемой организации в последние дни отчетного года или в первые дни следующего года. Однако если инвентаризация была проведена на какую-то промежуточную дату, аудитору необходимо отследить поступление и выбытие запасов в период, прошедший с момента проведения инвентаризации до отчетной даты. В этом случае выполняется выборочная сверка накладных, счетов-фактур, таможенных деклараций и т. п. документов с учетными данными. Иногда по ряду причин провести инвентаризацию невозможно. Например, когда к моменту заключения договора на аудит инвентаризация на конец года клиентом уже была проведена и проводить ее повторно он отказывается или когда проведение инвентаризации достаточно дорого. В таком случае аудитор может применить математические методы, которые с определенной вероятностью позволяют оценить величину запасов. Может сложиться так, что клиент не желает проводить сплошную инвентаризацию, но по просьбе аудитора проведет инвентаризацию части ТМЦ. Достаточно информативными могут оказаться устные опросы аудитора персонала клиента обо всех изменениях в структуре руководства и в системах бухгалтерского учета и внутреннего контроля, содержание и результаты которых фиксируются в рабочих документах. 13.5. Планирование аудита материально-производственных запасовПланирование, будучи начальным этапом проведения аудита в соответствии с Федеральными стандартами аудита № 3 «Планирование аудита», предусматривает подготовку общего плана и программы аудита. В общем плане указывают виды работ и сроки проведения аудита, в программе – виды и последовательность осуществления аудиторских процедур, период их проведения, исполнителей, рабочие документы. Содержание общего плана и программа аудита будут зависеть от конкретных особенностей проверяемого предприятия. В процессе проверки аудитор должен установить: реальность наличия и существования МПЗ (путем участия в инвентаризации либо оценке ее результатов); все ли операции с МПЗ, которые должны быть отражены на счетах учета, действительно в них представлены (документальная проверка); считается ли организация собственником всех МПЗ, т. е. имеются ли на них имущественные права, а суммы, отраженные как задолженность, – обязательствами (правовой аспект проверки); правильность оценки МПЗ и связанных с ними обязательств; правильно ли выбраны и применялись принципы учета МПЗ. Информационной базой для проверки МПЗ служат: 1) нормативные документы, касающиеся приема, учета, хранения и отпуска материальных ценностей; 2) бухгалтерский баланс; 3) Главная книга; 4) приказ об учетной политике; 5) первичные документы по оформлению операций с МПЗ; 6) регистры по учету МПЗ. 13.6. Аудит правильности учета материаловВ бухгалтерском учете материалы учитываются в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Министерства финансов РФ от 31.10.2000 № 94н, и п. 2, 5 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Министерства финансов РФ от 09.06.2001 № 44н, на счете 10 «Материалы» по фактической себестоимости. При этом материалы принимаются к бухгалтерскому учету по фактической себестоимости, которой признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ). В состав фактических затрат также включаются затраты по оплате процентов по заемным средствам, если они привлечены для приобретения МПЗ (материалов) и произведены до даты оприходования МПЗ на склад организации (п. 6 ПБУ 5/01). В соответствии с п. 68 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Министерства финансов РФ от 28.12.2001 № 119н, фактическая себестоимость материалов, приобретенных за плату, включает: 1) стоимость материалов по договорным ценам; 2) транспортно-заготовительные расходы; 3) расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях. При этом в состав транспортно-заготовительных расходов включаются расходы на транспортировку, а также плата за хранение материалов в местах приобретения (п. 70 Методических указаний). МПЗ, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости. На наш взгляд, аналогичным образом следует принимать к учету материалы, право собственности на которые перешло к организации до момента их фактического получения. 13.7. Особенности аудита при организации учета материально-производственных запасов по учетным ценамЕсли согласно учетной политике организации учет МПЗ ведется по учетным ценам с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», то информация об их приобретении отражается в бухгалтерском учете в соответствии с Инструкцией по применению Плана счетов на счете 15. В дебет счета 15 относятся фактические затраты , связанные с приобретением МПЗ, в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками». В кредит счета 15 в корреспонденции с дебетом счета 10 «Материалы» списывается учетная стоимость фактически поступивших в организацию и оприходованных МПЗ. Сумма разницы (отклонения) в стоимости приобретенных МПЗ, исчисленной в фактической себестоимости приобретения, и учетных ценах списывается со счета 15 на счет 16 . Описанный порядок учета отклонений установлен также п. 83, 85 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Министерства финансов РФ от 28.12.2001 № 119н. В дебет счета 15 относятся фактические затраты, связанные с приобретением товара, в корреспонденции в рассматриваемом случае с кредитом счета 60 «Расчеты с поставщиками и подрядчиками». Сумма разницы между стоимостью приобретенного товара, исчисленной в фактической себестоимости приобретения, и учетной ценой списывается со счета 15 на счет 16. Накопленные на счете 16 «Отклонение в стоимости материальных ценностей» разницы согласно Инструкции по применению Плана счетов списываются в дебет счета учета расходов на продажу или других соответствующих счетов. Согласно подп. «в» п. 80 Методических указаний № 119н допускается применение в качестве учетных планово-расчетных цен, которые разрабатываются и утверждаются организацией применительно к уровню фактической себестоимости соответствующих МПЗ и предназначены для использования внутри организации. В организациях, ведущих учет МПЗ по планово-расчетным ценам, разрабатывается номенклатура-ценник в порядке, установленном в п. 81 Методических указаний № 119н. В соответствии с Инструкцией по применению Плана счетов и п. 86 Методических указаний № 119н отклонения в стоимости сырья, относящиеся к сырью, отпущенному в производство, подлежат ежемесячному списанию на счета бухгалтерского учета, на которых отражен расход соответствующего сырья. 13.8. Приобретение материально-производственных запасов, стоимость которых выражена в иностранной валютеСогласно п. 4, 5, 6 ПБУ 3/2000 «Учет активов и обязательств организации, стоимость которых выражена в иностранной валюте», утвержденного приказом Министерства финансов РФ от 10.01.2000 № 2н, стоимость активов и обязательств, выраженная в иностранной валюте, для отражения в бухгалтерском учете и отчетности подлежит пересчету в рубли по курсу Центрального банка РФ, действующему на дату совершения операции в иностранной валюте. При импорте МПЗ датой совершения операции считается дата перехода права собственности к импортеру на импортируемые МПЗ (Приложение к ПБУ 3/2000). Сумма разницы, образовавшейся вследствие отклонения курса покупки агентом иностранной валюты от официального курса Центрального банка РФ, установленного на дату покупки этой валюты, может отражаться в бухгалтерском учете организации в составе операционных расходов (п. 11 ПБУ 10/99 «Расходы организации», утвержденного приказом Министерства финансов РФ от 06.05.1999 № 33н). Данная операция отражается в бухгалтерском учете по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», в корреспонденции с кредитом счета учета расчетов с агентом . Операции по ввозу товаров на таможенную территорию Российской Федерации признаются объектом налогообложения по НДС (подп. 4 п. 1 ст. 146 НК). При этом налоговая база определяется в порядке, установленном п. 1 ст. 160 НК, ст. 117 ТК. В бухгалтерском учете сумма НДС , подлежащая уплате таможенному органу, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счета 68 . Сумму НДС, фактически уплаченную при ввозе материалов на таможенную территорию Российской Федерации, организация имеет право принять к вычету (п. 2 ст. 171 НК) после принятия на учет ввезенных материальных ценностей и при наличии документов, подтверждающих фактическую уплату НДС (п. 1 ст. 172 НК). 13.9. Материальные расходыДля целей налогового учета в соответствии с подп. 1 п. 1 ст. 254 НК затраты на приобретение материалов, используемых при производстве продукции, включаются в состав материальных расходов. Стоимость товарно-материальных ценностей, включаемых в материальные расходы, определяется исходя из цен их приобретения (без учета сумм налогов, подлежащих вычету либо включаемых в расходы в соответствии с НК), включая ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением товарно-материальных ценностей (п. 2 ст. 254 НК). Следует отметить, что приведена в соответствие терминология налогового и бухгалтерского учета. В бухгалтерском учете порядок отражения материальных расходов регулируется ПБУ 5/01, утвержденным приказом Минфина России от 09.06.2001 № 44н, и Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными приказом Минфина России от 28.12.2001 № 119н. В налоговом же учете для аналогичных целей использовался термин «материально-производственные ценности». С 1 января 2005 г. в налоговом законодательстве применяется понятие, используемое для целей бухгалтерского учета, – «материально-производственные запасы». В п. 2 ст. 254 НК уточнен порядок формирования стоимости МПЗ. Начиная с 2006 г. она определяется исходя из цен приобретения МПЗ без учета НДС и акцизов, за исключением случаев, предусмотренных НК. Иные налоги и сборы (например, таможенные пошлины и сборы), уплаченные при приобретении материально-производственных запасов, учитываются в их стоимости. В стоимости материально-производственных запасов по-прежнему учитываются комиссионные вознаграждения посредническим организациям, расходы на транспортировку и иные затраты, связанные с приобретением МПЗ. Расходы на содержание заготовительно-складского подразделения организации не включаются в стоимость МПЗ. Они учитываются в составе косвенных расходов в соответствии с п. 2 ст. 318 НК. Транспортные расходы по доставке материальных ценностей учитываются при формировании стоимости МПЗ (п. 2 ст. 254 НК). В случае доставки материалов силами собственного транспортного цеха оценка данных услуг производится с учетом оценки готовой продукции (работ, услуг) в соответствии со ст. 319 НК. На это указано в п. 4 ст. 254 НК. Однако услуги транспортного цеха могут быть связаны с приобретением нескольких видов материальных ценностей, в таком случае сумма расходов распределяется между материальными ценностями пропорционально любому обоснованному для этого случая критерию. Затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями, учитываются в составе косвенных расходов. При этом сумма косвенных расходов на производство и реализацию, осуществленных в отчетном (налоговом) периоде, в полном объеме относится к расходам текущего отчетного (налогового) периода с учетом требований, предусмотренных НК. Сторона, безвозмездно получающая имущество, отражает его стоимость в составе внереализационных доходов исходя из рыночных цен, при условии, что на полученное имущество не распространяются положения ст. 251 НК. Датой осуществления материальных расходов признается дата передачи в производство материалов – в части материалов, приходящихся на произведенные товары (работы, услуги) (п. 2 ст. 272 НК). Рассматриваемые расходы относятся к прямым расходам на основании п. 1 ст. 318 НК. 13.10. Передача сырья в переработкуВ бухгалтерском учете передача сырья в переработку отражается записью по субсчетам счета 10 «Материалы»: по кредиту субсчета 10-1 «Сырье и материалы» в корреспонденции с дебетом субсчета 10-7 «Материалы, переданные в переработку» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций). Стоимость работ по переработке сырья, выполненных сторонней организацией, также считается материальными расходами, но относится к косвенным расходам (подп. 6 п. 1 ст. 254, ст. 318 НК). Расходы на оплату работ по переработке сырья участвуют при исчислении налоговой базы по налогу на прибыль в полном объеме в отчетном периоде, в котором подписан акт выполненных работ по переработке, а при формировании бухгалтерской прибыли данные расходы участвуют по мере изготовления и продажи готовой продукции, т. е. в последующих отчетных периодах. Следовательно, у организации в отчетном периоде, в котором принят результат работ по переработке сырья, возникают разницы между величиной показателей бухгалтерской и налогооблагаемой прибыли. 13.11. Учет товаровТовары в соответствии с п. 2 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Министерства финансов РФ от 09.06.2001 № 44н, считаются частью МПЗ организации, приобретенных или полученных от других юридических и физических лиц и предназначенных для продажи. Приобретенные товары принимаются к бухгалтерскому учету по фактической себестоимости, которой в данном случае считается сумма, уплаченная продавцу товаров, без учета НДС (п. 5, 6 ПБУ 5/01). Сумму НДС, уплаченную продавцу при приобретении товаров, организация имеет право принять к вычету на основании подп. 2 п. 2 ст. 171 НК при выполнении условий, приведенных в п. 1 ст. 172 НК. В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению учет товаров ведется на счете 41 «Товары». В соответствии с п. 2 ст. 424 ГК изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом либо в установленном законом порядке. Величина оплаты и (или) кредиторской задолженности определяется с учетом всех предоставленных организации согласно договору скидок (накидок) (п. 6.5 ПБУ 10/99 «Расходы организации», утвержденного приказом Министерства финансов РФ от 06.05.1999 № 33н). Реализация товаров (за исключением операций, указанных в п. 3 ст. 39 НК) признается объектом обложения НДС (подп. 1 п. 1, п. 2 ст. 146 НК). 13.12. Аудит выпуска и продажи готовой продукцииЦикл выпуска и продажи готовой продукции – основной раздел деятельности промышленного предприятия. В этом цикле формируются такие значимые для пользователей бухгалтерской отчетности показатели, как выручка от продажи, себестоимость проданной продукции и прибыль (убыток) от продажи. Они отражают эффективность основной деятельности хозяйствующего субъекта, способность его к расширению своего производственного ассортимента, к удовлетворению социальных и материальных потребностей коллектива, к выполнению обязательств перед бюджетом и другими организациями. Проверка организации бухгалтерского учета выпуска и продажи готовой продукции относится к одному из видов аудиторских услуг, оказываемых аудиторской фирмой по специальным заданиям согласно установленному договору с экономическим субъектом, или включается в общий аудит. Цель проверки операций выпуска и продажи готовой продукции заключается в объективной оценке полноты, своевременности и достоверности отражения в учете и отчетности показателей выручки от продажи, себестоимости проданной продукции, управленческих и коммерческих расходов и прибыли (убытка) от реализации. При этом в процессе аудита решается комплекс взаимосвязанных задач : анализируется учетная политика предприятия в части, регулирующей порядок организации учета выпуска и продажи готовой продукции согласно действующему законодательству и отраслевым особенностям; контролируется договорная дисциплина в соответствии с законодательством; проверяется правильность документального оформления операций по выпуску и продаже продукции; изучается порядок учета и списания затрат на производство и продажу готовой продукции; оценивается полнота, своевременность и достоверность оприходования готовой продукции на склад, отпуска и продажи ее покупателям; анализируется правильность и законность организации аналитического и синтетического учета операций, связанных с движением готовой продукции; контролируется соблюдение налогового законодательства в части налогообложения операций по продаже готовой продукции. При подготовке программы аудита оценивается система внутреннего контроля экономического субъекта с точки зрения надежности, качества и степени доверия с использованием процедуры тестирования, осуществляемой на основании положений Федерального стандарта аудита «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита». Результаты оценки систем бухгалтерского учета и внутреннего контроля цикла выпуска и продажи готовой продукции основываются на содержании вопросов и объектов исследования, перечне аудиторских процедур и приводятся в виде тестов проверки. Тесты проверки состояния системы внутреннего контроля и бухгалтерского учета цикла выпуска и продажи готовой продукции приводятся с наибольшей вероятностью использования их в практической работе. Содержание ответов и выводы аудитора произвольны, учитывая наиболее часто встречающиеся нарушения такого плана в организации бухгалтерского учета и внутреннего аудита. Аудит документооборота осуществляется по формальным признакам (соответствие типовой унифицированной форме, наличие всех реквизитов, подписей, печати, даты, номера документа) и по существу отраженных операций (законность, целесообразность, достоверность, арифметический контроль сумм и итогов). Проверенные аудитором первичные учетные документы, отражающие движение готовой продукции, заносятся в рабочий документ аудитора. Таблица 3Основные аудиторские процедуры операций выпуска и продажи готовой продукцииАудит: конспект лекций  Аудит учета готовой продукции по нормативной себестоимости. Организация может учитывать готовую продукцию по нормативной себестоимости. В соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций в организациях, учитывающих выпущенную продукцию по нормативной себестоимости и использующих счет 40 «Выпуск продукции (работ, услуг)», по дебету данного счета отражается фактическая производственная себестоимость выпущенной из производства продукции в корреспонденции со счетами учета затрат (в данном случае счет 20 «Основное производство»). По кредиту счета 40 отражается нормативная (плановая) себестоимость произведенной продукции в корреспонденции со счетом 43 «Готовая продукция». Сопоставлением дебетового и кредитового оборотов по счету 40 на последнее число месяца определяется отклонение фактической производственной себестоимости произведенной продукции от нормативной (плановой) себестоимости. Выявленный перерасход , т. е. превышение фактической себестоимости над нормативной (плановой), списывается со счета 40 «Выпуск продукции (работ, услуг)» в дебет счета 90 «Продажи» дополнительной записью. Счет 40 закрывается ежемесячно и сальдо на отчетную дату не имеет. Таким образом, вся сумма отклонения фактической себестоимости готовой продукции от нормативной списывается на себестоимость реализованной продукции независимо от того, вся ли выпущенная продукция была реализована. 13.13. Инвентаризация материально-производственных запасовСогласно п. 1 ст. 12 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» порядок и сроки проведения инвентаризации определяются руководителем предприятия, за исключением случаев, когда проведение инвентаризации обязательно. Методические указания по инвентаризации имущества и финансовых обязательств утверждены приказом Министерства финансов РФ от 13.06.1995 № 49. Результаты инвентаризации оформляются документами по формам, утвержденным постановлениями Госкомстата России от 18.08.1998 № 88 и от 27.03.2000 № 26. Для отражения полученных при инвентаризации данных фактического наличия товарно-материальных ценностей в местах хранения и на всех этапах их движения в организации применяется Инвентаризационная опись товарно-материальных ценностей по форме № ИНВ-3, утвержденной постановлением Госкомстата России от 18.08.1998 № 88. Выявленные не отраженные в учете материальные ценности также подлежат включению в указанную Инвентаризационную опись. Излишки имущества, выявленные при инвентаризации, в соответствии с подп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Министерства финансов РФ от 29.07.1998 № 34н, приходуются по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации. Согласно п. 20 ст. 250 НК внереализационными доходами налогоплательщика признаются, в частности, доходы в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации. Пунктом 5 ст. 274 НК установлено, что внереализационные доходы, полученные налогоплательщиком в натуральной форме, учитываются при определении налоговой базы исходя из цены сделки с учетом положений ст. 40 НК. Иными словами, внереализационные доходы определяются исходя из действующих рыночных цен. Для учета имущества, оказавшегося в излишке по результатам инвентаризации, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению предназначен счет 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы». При определении доходов и расходов методом начисления датой признания внереализационного дохода в виде стоимости излишков материалов считается дата оприходования этих излишков (по аналогии с подп. 1 п. 4 ст. 271 НК), которое оформляется приходным ордером по форме № М-4 «Приходный ордер», утвержденной постановлением Госкомстата России от 30.10.1997 № 71а. 13.14. Аудит отчетных формПроверка полноты раскрытия информации об МПЗ в бухгалтерской отчетности включает следующий порядок выполнения. При анализе представленной бухгалтерской отчетности нужно убедиться: 1) что МПЗ правильно классифицированы в отчетности как сырье и материалы, готовая продукция и товары для перепродажи; 2) данные бухгалтерского учета по МПЗ соответствуют данным бухгалтерского баланса (форма № 1). В пояснительной записке должна быть раскрыта следующая существенная информация об МПЗ: о способах оценки МПЗ по их группам; последствиях изменений способов оценки МПЗ; стоимости МПЗ, переданных в залог; величине и движении резервов под снижение стоимости МПЗ в соответствии с приказом Министерства финансов РФ от 28.12.2001 № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов»; информация по сегментам в соответствии с приказом Министерства финансов РФ от 27.01.2000 № 11н «Об утверждении Положения по бухгалтерскому учету „Информация по сегментам“ (ПБУ 12/2000)»; информация об условных фактах хозяйственной деятельности с МПЗ в соответствии с приказом Министерства финансов РФ от 28.11.2001 № 96н «Об утверждении Положения по бухгалтерскому учету „Условные факты хозяйственной деятельности“ ПБУ 8/01»; информация о событиях после отчетной даты, влияющих на состояние МПЗ в соответствии с приказом Министерства финансов РФ от 25.11.1998 № 56н «Об утверждении Положения по бухгалтерскому учету „События после отчетной даты“ (ПБУ 7/98)»; информация об операциях с аффилированными лицами в соответствии с приказом Министерства финансов РФ от 13.01.2000 № 5н «Об утверждении Положения по бухгалтерскому учету „Информация об аффилированных лицах“ ПБУ 11/2000». Все выводы и замечания аудитора систематизируются в рабочих документах, рассчитывается уровень влияния на достоверность финансовой отчетности путем сопоставления с определенным ранее уровнем существенности и составляется отчет (письменная информация) по результатам проверки. |