КР. Контрольная работа 1 по дисциплине Методы принятия управленческих решений Вариант 26, 12 Содержание

Скачать 1.53 Mb. Скачать 1.53 Mb.

|

Двойственная задача:Целевая функция: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Номер | | Номер наблюдения (t= 1, 2, …, 11) | | | | | | ||||||

| варианта | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | ||

| 12 | 51 | 53 | 52 | 54 | 57 | 60 | 62 | 64 | 66 | 65 | 68 | ||

Требуется:

1) построить график временного ряда, сделать вывод о наличии тренда;

2) построить линейную модель Y(t)=aо+а1t,параметры которой оценить с помощью метода наименьших квадратов (МНК);

3) оценить адекватность построенной модели, используя свойства остаточной компоненты e(t);

4) оценить точность модели на основе использования средней относительной ошибки аппроксимации;

5) по построенной модели осуществить прогноз спроса на следующие два месяца (доверительный интервал прогноза рассчитать при доверительной вероятности P = 75%).

| Модели временного ряда - Показатель-B | | | | | |

| | | | | | |

| Таблица кривых роста | | | | | |

| Функция | Критерий | Эластич ность | | | |

| Y(t)=+48.364+1.818*t | 1,616 | 0,184 | | | |

| Y(t)=+48.243+1.874*t -0.005*t*t | 1,816 | 0,184 | | | |

| Y(t)= +49.013*exp(+0.031*t) | 1,730 | 0,185 | | | |

| Y(t)= +47.227+7.571*ln(t) | 6,665 | 0,125 | | | |

| Y(t)= (+48.474)*(+1.037)**t*(+1.000)**(t*t) | 1,798 | 0,185 | | | |

| Y(t)= +50.045+2.188*t-1.664*sqr(t) | 1,775 | 0,188 | | | |

| Y(t)= t/(+0.013+0.014*t) | 28,721 | 0,135 | | | |

| Выбрана функция Y(t)=+48.364+1.818*t | | | | | |

| | | | | | |

| Характеристики базы моделей | | | | | |

| Модель | Адекват ность | Точность | Качество | | |

| Y(t)=+48.364+1.818*t | 50,396 | 84,914 | 76,284 | | |

| Лучшая модель Y(t)=+48.364+1.818*t | | | | | |

| | | | | | |

| Параметры моделей | | | | | |

| Модель | a1 | a2 | | | |

| Y(t)=+48.364+1.818*t | 48,364 | 1,818 | | | |

| | | | | | |

| | | | | | |

| Таблица остатков | | | | | |

| номер | Факт | Расчет | Ошибка абс. | Ошибка относит. | |

| 1 | 51,000 | 50,182 | 0,818 | 1,604 | |

| 2 | 53,000 | 52,000 | 1,000 | 1,887 | |

| 3 | 52,000 | 53,818 | -1,818 | -3,497 | |

| 4 | 54,000 | 55,636 | -1,636 | -3,030 | |

| 5 | 57,000 | 57,455 | -0,455 | -0,797 | |

| 6 | 60,000 | 59,273 | 0,727 | 1,212 | |

| 7 | 62,000 | 61,091 | 0,909 | 1,466 | |

| 8 | 64,000 | 62,909 | 1,091 | 1,705 | |

| 9 | 66,000 | 64,727 | 1,273 | 1,928 | |

| 10 | 65,000 | 66,545 | -1,545 | -2,378 | |

| 11 | 68,000 | 68,364 | -0,364 | -0,535 | |

| | | | | | |

| | | | | | |

| Характеристики остатков | | | | | |

| Характеристика | Значение | | | | |

| Среднее значение | 0,000 | | | | |

| Дисперсия | 1,322 | | | | |

| Приведенная дисперсия | 1,616 | | | | |

| Средний модуль остатков | 1,058 | | | | |

| Относительная ошибка | 1,822 | | | | |

| Критерий Дарбина-Уотсона | 1,391 | | | | |

| Коэффициент детерминации | 1,000 | | | | |

| F - значение ( n1 = 1, n2 = 9) | 24137,100 | | | | |

| Критерий адекватности | 50,396 | | | | |

| Критерий точности | 84,914 | | | | |

| Критерий качества | 76,284 | | | | |

| Уравнение значимо с вероятностью 0.95 | | | | | |

| | | | | | |

| Таблица прогнозов (p = 80%) | | | | | |

| Упреждение | Прогноз | Нижняя граница | Верхняя граница | | |

| 1 | 70,182 | 69,042 | 71,321 | | |

| 2 | 72,000 | 70,709 | 73,291 | | |

| | | | | | |

| | | | | | |

| ВЫВОД ИТОГОВ | | | | | | | | |||

| | | | | | | | | | ||

| Регрессионная статистика | | | | | | | | |||

| Множественный R | 0,98 | | | | | | | | ||

| R-квадрат | 0,96 | | | | | | | | ||

| Нормированный R-квадрат | 0,96 | | | | | | | | ||

| Стандартная ошибка | 1,27 | | | | | | | | ||

| Наблюдения | 11,00 | | | | | | | | ||

| | | | | | | | | | ||

| Дисперсионный анализ | | | | | | | | |||

| | df | SS | MS | F | Значимость F | | | | ||

| Регрессия | 1,00 | 363,64 | 363,64 | 225,00 | 0,00 | | | | ||

| Остаток | 9,00 | 14,55 | 1,62 | | | | | | ||

| Итого | 10,00 | 378,18 | | | | | | | ||

| | | | | | | | | | ||

| | Коэффициенты | Стандартная ошибка | t-статистика | P-Значение | Нижние 95% | Верхние 95% | Нижние 95,0% | Верхние 95,0% | ||

| Y-пересечение | 48,36 | 0,82 | 58,83 | 0,00 | 46,50 | 50,22 | 46,50 | 50,22 | ||

| t | 1,82 | 0,12 | 15,00 | 0,00 | 1,54 | 2,09 | 1,54 | 2,09 | ||

| | | | | | | | | | ||

| | | | | | | | | | ||

| | | | | | | | | | ||

| ВЫВОД ОСТАТКА | | | | | | | | |||

| | | | | | | | | | ||

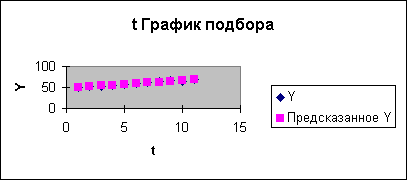

| Наблюдение | Предсказанное Y | Остатки | | | | | | | ||

| 1,00 | 50,18 | 0,82 | | | | | | | ||

| 2,00 | 52,00 | 1,00 | | | | | | | ||

| 3,00 | 53,82 | -1,82 | | | | | | | ||

| 4,00 | 55,64 | -1,64 | | | | | | | ||

| 5,00 | 57,45 | -0,45 | | | | | | | ||

| 6,00 | 59,27 | 0,73 | | | | | | | ||

| 7,00 | 61,09 | 0,91 |  | | | | | | ||

| 8,00 | 62,91 | 1,09 | | | | | | | ||

| 9,00 | 64,73 | 1,27 | | | | | | | ||

| 10,00 | 66,55 | -1,55 | | | | | | | ||

| 11,00 | 68,36 | -0,36 | | | | | | | ||

| | | | | | | | | | ||

| | | | | | | | | | ||

| | | | | | | | | | ||

| | | | | | | | | | ||

| | | | | | | | | | ||

| | | | | | | | | | ||