Центры затрат логистической системы. 2. центры затрат логистич системы. Контрольная работа "Центры затрат логистической системы. Способы и пути снижения затрат."

Скачать 419 Kb. Скачать 419 Kb.

|

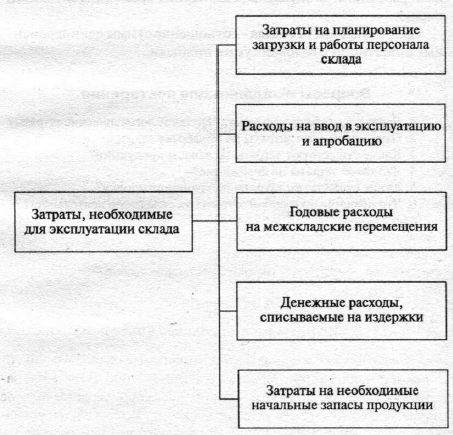

Рисунок ᡪ2 ᡪ- ᡪПеречень ᡪзатрат, ᡪнеобходимых ᡪдля ᡪэксплуатации ᡪсклада ᡪ[7] Логистические ᡪзатраты ᡪпо ᡪобслуживанию ᡪзаказов ᡪпотребителей ᡪподразделяются ᡪна: ᡪ[6] затраты, ᡪсвязанные ᡪс ᡪполучением ᡪзаказов ᡪ– ᡪс ᡪосуществлением ᡪпредприятием ᡪусилий ᡪдля ᡪпривлечения ᡪпокупателей ᡪк ᡪсвоей ᡪпродукции ᡪи ᡪпродажи ᡪее ᡪ(выплаты ᡪдилерам, ᡪкомиссионные ᡪвознаграждения ᡪза ᡪпредставительство ᡪпо ᡪпродаже ᡪпродукции, ᡪрасходы ᡪпо ᡪорганизации ᡪвыставок-продаж ᡪи ᡪдемонстрацией ᡪпродукции, ᡪскидки ᡪс ᡪцены ᡪпродукции ᡪс ᡪцелью ᡪкомпенсации ᡪуслуг ᡪпо ᡪпродаже ᡪпродукции ᡪи ᡪдр.); затраты, ᡪсвязанные ᡪс ᡪвыполнением ᡪзаказов ᡪ– ᡪс ᡪосуществлением ᡪспециалистами ᡪподразделений ᡪпредприятия ᡪдеятельности ᡪпо ᡪзакупке, ᡪхранению, ᡪтранспортировке, ᡪпроизводству ᡪпродукции, ᡪс ᡪее ᡪстрахованием, ᡪоплатой ᡪтаможенных ᡪпошлин ᡪи ᡪуслуг ᡪтранспортно-экспедиционных ᡪпредприятий, ᡪс ᡪохраной ᡪпродукции, ᡪее ᡪупаковкой, ᡪизготовлением ᡪсопроводительной ᡪтоварно-транспортной ᡪдокументации, ᡪсвязью ᡪи ᡪперепиской, ᡪа ᡪтакже ᡪс ᡪиздержками ᡪвследствие ᡪособых ᡪситуаций. Логистические ᡪзатраты ᡪможно ᡪподразделить ᡪна ᡪследующие ᡪкатегории: продуктивные ᡪзатраты ᡪ– ᡪзатраты ᡪна ᡪработу, ᡪнаправленную ᡪна ᡪсоздание ᡪдобавленной ᡪценности, ᡪкоторую ᡪхочет ᡪиметь ᡪпотребитель ᡪи ᡪза ᡪкоторую ᡪон ᡪготов ᡪплатить; затраты ᡪна ᡪподдержание ᡪлогистического ᡪбизнеса ᡪсами ᡪпо ᡪсебе ᡪне ᡪсоздают ᡪценности, ᡪно ᡪони ᡪявляются ᡪнеобходимыми. ᡪНапример, ᡪзатраты ᡪна ᡪтранспортировку, ᡪоформление ᡪзаказов, проверку работы сотрудников, ведение учета продукции; затраты на контроль – затраты на мероприятия, направленные на предотвращение нежелательных результатов обслуживания потребителей; прямые затраты – затраты, которые могут быть непосредственно отнесены на конкретный носитель (продукт, группу изделий, заказ); косвенные затраты – затраты, которые могут быть отнесены на носитель (продукт, группу, изделий, заказ) только с помощью выполнения вспомогательных расчетов; постоянные затраты – затраты, не зависящие от изменения объема исполняемых заказов внутренних и внешних потребителей; плановые затраты – затраты, рассчитанные для определенного логистического объекта и определенного периода при заданных программе обслуживания, объеме заказов потребителей и технологии. Эти затраты равны запланированному объему потребления ресурсов, умноженному на их плановые цены; убыточные затраты – это затраты на работы, которые не могут дать результатов, например, затраты на «бездействие», на простой оборудования и др. Логистические затраты можно также подразделить на такие два вида: [5] 1) затраты на формирование конечного продукта; 2) трансакционные затраты. Затраты на формирование конечного продукта – это затраты производителя на преобразование сырья в конечный продукт. Трансакционные затраты – затраты, связанные с оформлением закупок. Трансакционные затраты можно подразделить в соответствии со следующими позициями: 1) поиск клиентов – сбор информации, налаживание контактов, координация взаимодействия, обмен данными; 2) переговоры – выдача запроса, подготовка предложений, ведение переговоров, заключение договора; 3) обеспечение интересов сторон – научные исследования и разработки, соглашение о гарантии качества; 4) процесс обмена – транспортные и складские операции; 5) контроль – аудиторские проверки, испытания первых образцов, приемка продукции, окончательная проверка, рекламации, эффективность взаимодействия; 6) адаптация – подтверждение удовлетворенности обслуживанием, актуализация данных; 7) корректировка субоптимальных договорных условий – догрузка производственных мощностей, требование дополнительных ценовых скидок, изменение рамочных условий; 8) ослабление стратегических позиций – уход потребителей, сокращение рыночной доли; 9) завершение сделки – исполнение платежных обязательств, увольнение лишнего персонала, оформление заключительной документации. По частоте возникновения различают одноразовые и регулярные трансакционные затраты. К регулярным, наряду с прямыми затратами обмена относятся все затраты, образующиеся при реализации и контроле торгового соглашения в процессе обменных отношений. Значительная часть трансакционных затрат имеет логистический характер, а именно: [12] • стоимость ресурсов, используемых для нахождения коммерческих партнеров, проведения переговоров об условиях поставок, составления контрактов и обеспечения прав собственности, получаемых посредством конкретной хозяйственной связи; • плата за посреднические услуги; • рекламные расходы и стоимость времени на поиск коммерческих партнеров; • затраты на транспортировку ресурсов от пункта приобретения к месту их использования. Группировка логистических затрат по функциональному признаку позволит осуществить контроль над уровнем затрат по отдельным операциям, выявить эффективность различных схем организации логистической деятельности, провести сравнительные анализы логистических затрат предприятий. [1] Функциональные центры логистических затрат могут быть подразделены на области логистического администрирования, поступления, обработки и оформления заказа, планирования производства, закупок, поставок, складирования и хранения, сбыта продукции и доставки заказа потребителю. В соответствии с этим делением возникают затраты и издержки, связанные: • с управлением; • обслуживанием заказов потребителей; • снабжением и закупками; • планированием производства; • транспортным обеспечением; • складированием и хранением; • распределением и сбытом продукции. Классификация логистических затрат позволяет создать модель системы затрат предприятия, без которой трудно решать задачи планирования, учета, контроля и регулирования этих затрат. Все ᡪразнообразие ᡪлогистических ᡪзатрат ᡪможно ᡪклассифицировать ᡪпо ᡪследующим ᡪпризнакам ᡪ(табл. ᡪ1) ᡪ[12]. Таблица ᡪ1. ᡪКлассификация ᡪлогистических ᡪзатрат

В ᡪнастоящее ᡪвремя ᡪразработаны ᡪмногочисленные ᡪклассификации ᡪзатрат ᡪна ᡪпроизводство ᡪпо ᡪразличным ᡪпризнакам ᡪ(табл. ᡪ2) ᡪ[2]. Таблица ᡪ2. ᡪКлассификация ᡪзатрат ᡪна ᡪпроизводство

Одними ᡪиз ᡪнаиболее ᡪважных ᡪявляются ᡪгруппировки ᡪзатрат ᡪпо ᡪэкономическим ᡪэлементам ᡪи ᡪстатьям ᡪкалькуляции. Группировки ᡪпо ᡪэлементам ᡪпозволяют ᡪвыделить ᡪэкономически ᡪоднородные ᡪвиды ᡪлогистических ᡪзатрат. ᡪВ ᡪнастоящее ᡪвремя ᡪсостав ᡪи ᡪсодержание ᡪэлементов ᡪзатрат ᡪопределяется ᡪПоложением ᡪо ᡪсоставе ᡪзатрат ᡪпо ᡪпроизводству ᡪи ᡪреализации ᡪпродукции ᡪ(работ, ᡪуслуг), ᡪвключаемых ᡪв ᡪсебестоимость ᡪпродукции ᡪ(работ, ᡪуслуг), ᡪи ᡪо ᡪпорядке ᡪформирования ᡪфинансовых ᡪрезультатов, ᡪучитываемых ᡪпри ᡪналогообложении ᡪприбыли. Поэлементная ᡪкалькуляция ᡪнеобходима ᡪдля ᡪопределения ᡪструктуры ᡪзатрат ᡪ(соотношения ᡪих ᡪудельных ᡪвесов), ᡪсоставления ᡪсмет, ᡪанализа ᡪи ᡪвыявления ᡪрезервов, ᡪдля ᡪорганизации ᡪучета ᡪи ᡪформирования ᡪзатрат, ᡪисчисления ᡪсебестоимости. ᡪНа ᡪней ᡪбазируется ᡪметод ᡪ«затраты ᡪ– ᡪвыпуск», ᡪкоторый ᡪможет ᡪбыть ᡪбазой ᡪдля ᡪопределения ᡪконечного ᡪрезультата ᡪ(прибыли, ᡪубытков) ᡪв ᡪэкономических ᡪсистемах. ᡪ[7] Принципиальное ᡪразличие ᡪгруппировки ᡪзатрат ᡪпо ᡪстатьям ᡪкалькуляции ᡪот ᡪгруппировки ᡪпо ᡪэкономическим ᡪэлементам ᡪзаключается ᡪв ᡪналичии ᡪкомплексных ᡪстатей, ᡪобъединяющих ᡪэлементы ᡪпо ᡪсвоему ᡪэкономическому ᡪсодержанию, ᡪпринципу ᡪназначения ᡪ(основные ᡪрасходы ᡪи ᡪрасходы ᡪпо ᡪобслуживанию ᡪи ᡪуправлению), ᡪспособу ᡪраспределения ᡪих ᡪмежду ᡪотдельными ᡪвидами ᡪобслуживания ᡪ(прямые ᡪи ᡪкосвенные) ᡪи ᡪзависящих ᡪот ᡪобъема ᡪобслуживания ᡪ(условно-постоянные ᡪи ᡪпеременные). Следует ᡪотметить, ᡪчто ᡪиспользование ᡪкалькуляции ᡪдля ᡪконтроля ᡪлогистических ᡪзатрат ᡪограничивается ᡪее ᡪосновным ᡪнедостатком: ᡪона ᡪне ᡪдает ᡪинформацию, ᡪпо ᡪкоторой ᡪвозможно ᡪпринять ᡪоперативное ᡪуправленческое ᡪрешение. ᡪУсредненные ᡪданные ᡪо ᡪсебестоимости ᡪобслуживания, ᡪпредоставляемого ᡪподразделениями, ᡪне ᡪотражает ᡪвсей ᡪкартины ᡪформирования ᡪсебестоимости, ᡪтак ᡪкак ᡪскрыты ᡪисточники ᡪроста ᡪлогистических ᡪзатрат. Обобщая ᡪвиды ᡪсуществующих ᡪклассификаций ᡪзатрат ᡪи ᡪисходя ᡪиз ᡪсложившейся ᡪсистемы ᡪучета ᡪзатрат ᡪна ᡪобслуживание ᡪпотребителей, ᡪможно ᡪсделать ᡪвывод, ᡪчто ᡪосновные ᡪпризнаки ᡪклассификаций ᡪделятся: ᡪ[7] • ᡪна ᡪфункциональные ᡪ– ᡪпо ᡪстатьям, ᡪотражающим ᡪцелевую ᡪнаправленность ᡪзатрат ᡪс ᡪточки ᡪзрения ᡪих ᡪфункций ᡪи ᡪроли ᡪв ᡪобеспечении ᡪкачества ᡪобслуживания ᡪпотребителей; • ᡪпо ᡪисточникам ᡪвозмещения ᡪ– ᡪсебестоимость ᡪпродукции, ᡪприбыль, ᡪбюджетное ᡪфинансирование; • ᡪучетные ᡪ– ᡪпо ᡪхарактеру ᡪучета ᡪзатрат; • ᡪкалькуляционные ᡪ– ᡪпрямые ᡪи ᡪкосвенные, ᡪусловно ᡪпостоянные ᡪи ᡪусловно ᡪпеременные ᡪзатраты ᡪпо ᡪотношению ᡪк ᡪпроцессу ᡪвыполнения ᡪзаказов ᡪпотребителей; • ᡪпо ᡪпериодичности ᡪ– ᡪтекущие, ᡪединовременные, ᡪзатраты ᡪза ᡪопределенный ᡪпериод ᡪвремени; • ᡪпо ᡪместу ᡪвозникновения ᡪ– ᡪрабочее ᡪместо, ᡪгруппа ᡪрабочих ᡪмест, ᡪучасток, ᡪцех, ᡪпредприятие; • ᡪпо ᡪстадиям ᡪпроцесса ᡪвыполнения ᡪзаказов ᡪпотребителей. Планирование ᡪи ᡪучет ᡪлогистических ᡪзатрат ᡪв ᡪсоответствии ᡪс ᡪтакими ᡪклассификациями ᡪдает ᡪвозможность ᡪоценить ᡪих ᡪабсолютную ᡪвеличину, ᡪрешать ᡪзадачи ᡪпо ᡪобоснованности ᡪувеличения ᡪили ᡪуменьшения ᡪвеличины ᡪэтих ᡪзатрат, ᡪопределять ᡪнаправления ᡪих ᡪнаиболее ᡪэффективного ᡪиспользования, ᡪанализировать ᡪи ᡪсовершенствовать ᡪих ᡪструктуру. ᡪ[5] Одним ᡪиз ᡪнедостатков ᡪсуществующих ᡪклассификаций ᡪлогистических ᡪзатрат ᡪявляется ᡪприменение ᡪсмешанных ᡪпризнаков ᡪих ᡪгруппировки ᡪпо ᡪстатьям ᡪзатрат ᡪи ᡪпо ᡪэкономическим ᡪэлементам. ᡪОтсюда ᡪдвойной ᡪучет ᡪодной ᡪоперации ᡪи ᡪнеполное ᡪотражение ᡪфактических ᡪрасходов. |