контрольная работа 2. Контрольная работа Финансы Цель и задачи контрольных работ 1,2

Скачать 269 Kb. Скачать 269 Kb.

|

|

Контрольная работа «Финансы» Цель и задачи контрольных работ №1,2: Написание и защита контрольной работы является важным этапом изучения учебной дисциплины «Финансы». В процессе их выполнения студент расширяет полученные знания по избранной теме, приобретет необходимые навыки научного творчества, овладевает методами самостоятельной научной работы. В контрольной работе студент должен показать умение грамотно излагать свои мысли, аргументировать выдвигаемые предложения, правильно и свободно пользоваться как общепринятой экономической, так и специальной финансовой терминологией. Контрольная работа 2Задача 1Населению района в соответствии со списками местных администраций отпускается твердое топливо. Норма отпуска топлива [l1] на 1 кв. м отапливаемой площади [S] – 65 кг.; розничная цена 1 т топлива – 787 руб./т; отпускная цена 1 т топлива для населения – 100 руб./т. Требуется: Рассчитать сумму, подлежащую возмещению из бюджета муниципального управления для компенсаций населению между розничной и отпускной ценой твердого топлива, в соответствии со списками местных администраций, в планируемом году. Номер варианта определяется с помощью корректировки базовых значений коэффициентами k и m. Базовые значения представлены в таблице №1-2. Таблица 1-2.

где Срозн – стоимость твердого топлива по розничной цене для населения; Сопт - стоимость твердого топлива по оптовой цене для населения. Стоимость твердого топлива по розничной и по отпускной цене необходимо рассчитать по формуле: где Qу – потребность в угле, т. Потребность в угле необходимо рассчитать двумя методами, соответственно и все дальнейшие расчеты производить по двум вариантам. I метод: вариант расчета исходя из отапливаемой площади S. II метод: вариант расчета, исходя из нормы потребления угля на 1 домовладение (3 т в год) – l2. Результаты расчетов необходимо свести в таблицу 1 и 2, одна из которых будет содержать графы, в которых будет представлен расчет потребности в угле первым методом, а другая – графы, в которых будет расчет вторым методом. Наименьшая разница в стоимости твердого топлива по розничной и его отпускной цене в 1 и 2 методах расчета будет соответствовать возмещению средств из бюджета. Решение

l=65 Qу= l*S 1)Qу = 65* 12068,8= 784472 2) Qу = 65*2704 = 175760 3) Qу = 65 * 5131,2= 333528 4) Qу = 65 * 2070,4= 134576 5) Qу = 65*3446,4= 224016 Сопт = Ц* Qу 1)Сопт = 931*100= 93100 Срозн = Ц(розн)* Qу Срозн = 787*931=732697 2 метод:

Qу= l*n 1)Qу = 146*3=43.8 2)Qу = 34*3= 10.2 3)Qу = 38* 3=11.4 4)Qу = 21 * 3=6.3 5)Qу = 35* 3=10.5 Сопт = Цопт* Qу 1)Сопт = 100*43.8= 4.4 2) Сопт = 100*10.2=1 3) Сопт = 100*11.4=1.1 4) Сопт = 100*6.3=0.6 5) Сопт = 100*10.5=1.1 Срозн = 787*4.4=3.5 Срозн= 787*1=0.8 Срозн= 787*1.1=0.9 Срозн=787*0.6=0.5 Срозн=787*1.1=0.9 Вывод: возмещение средств из бюджета принимаем в соответствии со вторым методом. Задача 2 Выпуск продукции предприятиями угольной промышленности в текущем году планируется на уровне 29,4 млн. т. Оптовая цена за 1 т угля – 107 руб./т, затраты на добычу 1 т – 135 руб./т, расходы, относимые на финансовые результаты деятельности предприятий – 2,3 млрд. руб., в т.ч. налог на имущество предприятий – 1,4 млрд. руб., местные налоги и сборы – 0,4 млрд. руб. Кроме того, в текущем году убытки от промышленной деятельности будут покрыты в полном объеме. Государственная поддержка угольной промышленности включает: ассигнования из бюджета на покрытие убытков – 19,3% от общей суммы расходов бюджета на поддержку угольной промышленности; развитие производства – 33,5%; содержание учреждений социальной сферы -26,6%, расходы, связанные с закрытием шахт – 20,6%. В планируемом году объем производства угля увеличится на 3 млн. т, ассигнования из бюджета на развитие производства в угольной промышленности сократятся на 20% по сравнению с текущим голом; расходы на содержание социальной сферы уменьшатся на 15%. Рост затрат и оптовых цен не предполагается. Требуется: Рассчитать объем государственной поддержки предприятий угольной промышленности на планируемый год. Студент определяет вариант следующей зависимостью: 0,8+0,05*Х (Х – последняя цифра учебного шифра). Используя полученные значения, необходимо скорректировать следующие исходные данные: выпуск продукции предприятиями угольной промышленности в текущем году; расходы, относимые на финансовые результаты деятельности предприятий, в т.ч. налог на имущество предприятий, местные налоги и сборы. Процентное соотношение состава государственной поддержки корректируется следующим образом: ассигнования из бюджета на покрытие убытков +1%*Y (Y – предпоследняя цифра учебного шифра); развитие производства –1%*Y; содержание учреждений социальной сферы +1%*X; расходы, связанные с закрытием шахт –1%*X. Для планирования объема государственной поддержки предприятий угольной промышленности на планируемый год предполагаемые значения изменения расходов из бюджета необходимо скорректировать на +1%*(Х). Методические указания Алгоритм расчета государственной поддержки угольной промышленности заключается в следующем формулам: 1. Рассчитать получаемые доходы предприятий угольной промышленности в текущем году: где Цопт – оптовая цена за 1 т угля; V – объем выпускаемой продукции предприятиями угольной промышленности. 2. Рассчитать образующиеся расходы предприятий угольной промышленности в текущем году: где C – себестоимость добычи 1 т угля; З – затраты, относимые на финансовый результат деятельности предприятий. 3. Рассчитать возможную величину убытков, образующихся на предприятиях угольной промышленности: 4. Рассчитать величину убытков, которые могут быть дотированы государством: Нимущ – налог на имущество; Нмест – местные налоги. Исходя из установленного процента состава государственной поддержки угольной промышленности и учитывая, что рассчитанная в п.4 величине убытков является ассигнованиями из бюджета на покрытие убытков, рассчитать общую величину финансирования из бюджета убытков угольной промышленности в текущем году. Для планирования суммы государственной поддержки на следующий год необходимо пересчитать объемы производства угля и по разработанному алгоритму вновь рассчитать ассигнование из бюджета на покрытие убытков. Учитывая, что расходы из бюджета на развитие производства угольной промышленности и расходы на содержание социальной сферы будут уменьшены в соответствии с заданием, спланировать объем государственной поддержки предприятий угольной промышленности в планируемом году. Решение:

Выпуск = (29.4+6)*1.05= 37,17 –планируемый год Тек. год = 37,17-6= 31.17 Расходы = 2.3* 1.05= 2.4 Налог на имущество = 1.4*1.05=1.47 Местные налоги = 0.4*1.05= 0.42 (скорректируем на +5%) Текущий год: Д= 107*31.17= 3335,19 Р= 135*31.17= 4207,95 У(П)ф.д= 3335,19-4207,95=-872,76 У= -872,76-1.47=-874,23 Вывод: в текущем году сумма на покрытие убытков будет возмещена из бюджета. В текущем году убытки от промышленной деятельности будут покрыты в полном объеме. На покрытие убытков: -874,23*18%=-157,36 На развитие производства: -870.03*33.5%=-292,87 Соц. сфера: -874,23*31.6%=-276,26 Закрытие шахт: -874,23*15.6%=-136,38 Вывод: в связи с тем, что в плановом году ассигнования из бюджета были уменьшены, величина убытков полностью не покроется из бюджета. Задача 3 В финансовом органе имеется следующая информация для планирования поступления налогов в бюджет:

Ставка налога на прибыль предприятий и организаций в бюджет субъекта РФ установлена на уровне 17,5%. Требуется: Рассчитать плановые показатели поступления налога на прибыль предприятий и организаций в бюджет субъекта РФ на основании приведенных в таблице данных. При выборе варианта рекомендуемые значения скорректировать на коэффициент: для нечетной последней цифры учебного шифра – 1*Х (Х – последняя цифра учебного шифра), для четной последней цифры учебного шифра – 0,8*Y (Y – предпоследняя цифра учебного шифра). Решение:

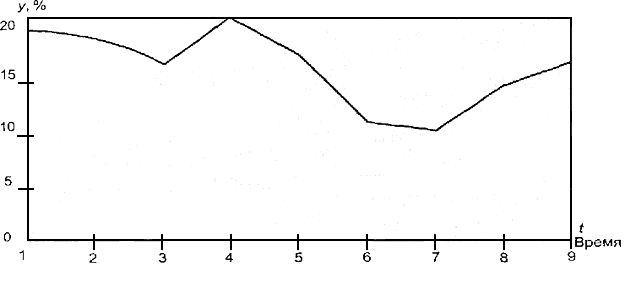

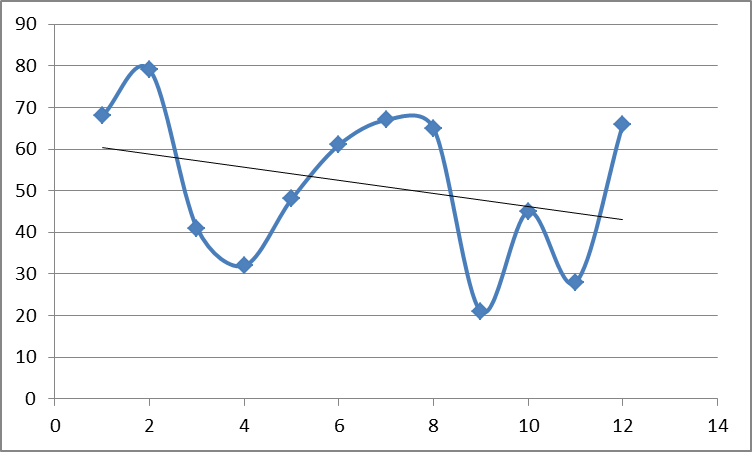

S(налогаi)= 2735586-337092+1215468-1215468=2398494 S(налога3кв)= 4789560- 534852+1731984-1215468=4771224 S=4771224-2398494+220206-1731984=860952 S= 860952*6,072= 5227700,544 Сумма налога = (4771224+5227700,544+755322+407724)* 6,354=70923160,84 Сумма налога на планируемый год = 70923160,84*18%=12766168,9512 Вывод: поступление в планируемом году ожидается в размере 12766168,9512 Задача 4 На основе данных о динамике дефицита федерального бюджета необходимо определить графически основную тенденцию рассматриваемого показателя. Исходные данные представлены в табл. 3.  Рис. 1. Дефицит федерального бюджета в условном году (на начало месяца, в % к общей сумме расходов) Решение 1. Исходя из графического изображения внутригодовой фактической динамики дефицита государственного бюджета (рис. 1) в качестве функции выравнивания предлагается использовать уравнение прямой: 2. Для нахождения параметров уравнения выравнивания, используя метод наименьших квадратов, решим систему:   ; ;  ; ;  Для наших данных система уравнений имеет вид 12a + 0·b = 621 0·a + 182·b = -244 Домножим уравнение (1) системы на (0), получим систему, которую решим методом алгебраического сложения. -0a + 0 b = 0 0*a + 182*b = -244 Получаем: 182*b = -244 Откуда b = -1.3407 Теперь найдем коэффициент «a» из уравнения (1): 12a + 0*b = 621 12a + 0*(-1.3407) = 621 12a = 621 a = 51.75 Получаем эмпирические коэффициенты регрессии: b = -1.3407, a = 51.75 Уравнение регрессии (эмпирическое уравнение регрессии): y = -1.34 x + 51.75 Эмпирические коэффициенты регрессии a и b являются лишь оценками теоретических коэффициентов βi, а само уравнение отражает лишь общую тенденцию в поведении рассматриваемых переменных.

5. Найдем показатель относительной колеблемости уровней ряда около тренда:  Вывод: Величина относительной колеблемости уровней ряда около тренда, значение коэффициента вариации, а также графическое изображение фактической динамики дефицита государственного бюджета и тренда показывают, что функция выравнивания достаточно точно воспроизводит фактические данные. Таким образом, дефицит государственного бюджета имеет тенденцию к понижению. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||