Контрольная работа по дисциплине " Финансовая математика"

Скачать 56.18 Kb. Скачать 56.18 Kb.

|

|

Контрольная работа по дисциплине “ Финансовая математика” для студентов, обучающихся по направлению «Экономика» (профиль «Финансы и кредит») Челябинск 2015 ВАРИАНТ 2. Контракт в сумме 100 тыс.руб., погашается через 2,8 года, при этом предусматривает следующий порядок начисления процентов: первый год - 8 %, в каждом последующем полугодии ставка повышается на 0,2 %. Обязательство в сумме 50 тыс. руб. сроком 1,8 года предусматривает следующий порядок начисления процентов: первый год - 60 %, в каждом последующем квартале ставка повышается на 0,1 %. Решение: Рассчитаем процентные ставки действующие в каждом периоде Период 1 - Первый год = 60% = 0,6 Период 2 – 1кв 2-го года = 0,6 + 0,001 = 0,601 Период 3 – 2кв 2-го года = 0,601 + 0,001 = 0,602 Период 4 – 3кв 2-го года = 0,602 + 0,001 = 0,603 Период 5 – 4кв 2-го года = 0,603 + 0,001 = 0,604 Предприятие использует эту ставку в течение 18/365= 0,049 года. Наращенная сумма по простой процентной ставке рассчитывается по формуле S = P * (1 + ∑iknk) = 50 000 * (1 + 0,6 + 0,601 *0,25 + 0,602 *0,25 + 0,603 * 0,25 + 0,604* 0,05) = 104,09 тыс. руб. P – первоначальная сумма обязательства ik – годовая процентная ставка nk – длительность действия процентной ставки План наращения 1-ый период S1 = 50000 * (1 + 0,6) = 80 000 руб. 2-ой период S2 =50 000 * (1 + 0,6 + 0,25 * 0,601) = 87,51 руб. 3-ий период S3 = 50 000 * (1 + 0,6 + 0,601*0,25+0,602*0,25) = 95,04 руб. 4-ый период S4 = 50 000 * (1 + 0,6 + 0,601*0,25+0,602*0,25+0,603*0,25) = 102,58 руб. 5-ый период S5 = 50 000 * (1 + 0,6 + 0,601*0,25+0,602*0,25+0,603*0,25+0,604*0,25) =104,09 руб. Таблица – план наращения по простой процентной ставке

Рассчитаем наращенную стоимость контракта по простой учетной ставке по формуле S = P / (1 – ∑dknk) = =50/(1 - 0,6 + 0,601 *0,25 + 0,602 *0,25 + 0,603 * 0,25 + 0,604* 0,05 )= 56,70 руб. n – срок действия облигации dk – годовая процентная ставка План наращения по простой учетной ставке 5-ый период S5 = 0/(1 - 0,6 + 0,601 *0,25 + 0,602 *0,25 + 0,603 * 0,25 + 0,604* 0,05 )= 56,70 руб. При использовании сложной процентной ставки используется формула S = P * (1 + j)n Поскольку процентная ставка переменная, то используется формула S = Р * ∏ (1 + jk)nk = =50*(1+0,6)^1*(1+0,601)^0,25*(1+0,602)^0,25*(1+0,603)^0,25*(1+0,604)^0,05= 116,64 руб. 5-ый период S5 = Р * ∏ (1 + jk)nk = =50*(1+0,6)^1*(1+0,601)^0,25*(1+0,602)^0,25*(1+0,603)^0,25*(1+0,604)^0,05= 116,64 руб. При наращении по сложной учетной ставке используется формула S = P / ∏(1 – d)n = 50/(1-(1-0,6)^1*(1-0,601)^0,25*(1-0,602)^0,25*(1-0,603)^0,25*(1-0,604)^0,05))= 61,83 руб. 5-ый период S5 = P / ∏(1 – d)n = 1=50/(1-(1-0,6)^1*(1-0,601)^0,25*(1-0,602)^0,25*(1-0,603)^0,25*(1-0,604)^0,05)) = 61,83 руб. Рисунок – графики наращения при различных ставка наращения При наращении по учетной ставке наращенная сумма возрастает большими темпами, чем при наращении по процентной ставке. При сроке до 1 года простая и сложная процентные ставки приводят к одинаковым результатам, однако при сроке более года сложная процентная ставка приводит к более значительному росту, чем простая процентная ставка. Учетная ставка приводит к более значительному росту, чем процентная. В итоге наименьший рост дает простая процентная ставка, а наибольший рост – простая учетная ставка. 1. Обязательство в сумме 50 тыс. руб. сроком 1,8 года предусматривает следующий порядок начисления процентов: первый год - 60 %, в каждом последующем квартале ставка повышается на 0,1 %. Необходимо:

обязательства по простой ставке 104,09 тыс руб

обязательства по сложной ставке 125,51 тыс руб 3) построить графики наращения стоимости по всем видам ставок и проанализировать варианты доходности. 2. Вексель номиналом 230 тыс. руб. с уплатой 26.09. учтен в банке 26.10 по ставке 9,5 %. Определить сумму, полученную векселедержателем и размер дисконта. Формула:  момент наращения, лет | длительность | процентная ставка | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 0 | | | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1,25 | 0,25 | 0,601 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1,50 | 0,25 | 0602 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1,75 | 0,25 | 0,603 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1,80 | 0,05 | 0,604 |

рассчитаем наращенную стоимость контракта по простой учетной ставке по формуле

s = p / (1 – ∑dknk) = =50/(1 - 0,6 + 0,601 *0,25 + 0,602 *0,25 + 0,603 * 0,25 + 0,604* 0,05 )= 56,70 руб.

n – срок действия облигации

dk – годовая процентная ставка

план наращения по простой учетной ставке

5-ый период

s5 = 0/(1 - 0,6 + 0,601 *0,25 + 0,602 *0,25 + 0,603 * 0,25 + 0,604* 0,05 )= 56,70 руб.

при использовании сложной процентной ставки используется формула

s = p * (1 + j)n

поскольку процентная ставка переменная, то используется формула

s = р * ∏ (1 + jk)nk = =50*(1+0,6)^1*(1+0,601)^0,25*(1+0,602)^0,25*(1+0,603)^0,25*(1+0,604)^0,05= 116,64 руб.

5-ый период

s5 = р * ∏ (1 + jk)nk = =50*(1+0,6)^1*(1+0,601)^0,25*(1+0,602)^0,25*(1+0,603)^0,25*(1+0,604)^0,05= 116,64 руб.

при наращении по сложной учетной ставке используется формула

s = p / ∏(1 – d)n = 50/(1-(1-0,6)^1*(1-0,601)^0,25*(1-0,602)^0,25*(1-0,603)^0,25*(1-0,604)^0,05))= 61,83 руб.

5-ый период

s5 = p / ∏(1 – d)n = 1=50/(1-(1-0,6)^1*(1-0,601)^0,25*(1-0,602)^0,25*(1-0,603)^0,25*(1-0,604)^0,05)) = 61,83 руб.

рисунок – графики наращения при различных ставка наращения

при наращении по учетной ставке наращенная сумма возрастает большими темпами, чем при наращении по процентной ставке. при сроке до 1 года простая и сложная процентные ставки приводят к одинаковым результатам, однако при сроке более года сложная процентная ставка приводит к более значительному росту, чем простая процентная ставка. учетная ставка приводит к более значительному росту, чем процентная. в итоге наименьший рост дает простая процентная ставка, а наибольший рост – простая учетная ставка.

1. обязательство в сумме 50 тыс. руб. сроком 1,8 года предусматривает следующий порядок начисления процентов: первый год - 60 %, в каждом последующем квартале ставка повышается на 0,1 %.

необходимо:

определить суммы погашения обязательства по всем видам ставок;

рассчитать и построить план наращения первоначальной стоимости по всем видам ставок за каждый период операции ;

| | | p | 50,00 | | | | | | |

| простой % | | n | 1,80 | | | | | 360*(0,8-0,75) | |

| | | r+0,1% | 0,1% | 1,00 | 0,25 | 0,25 | 0,25 | 0,05 | |

| | | r | 60% | 1 год | 2г 1 кв | 2г 2 кв | 2г 3 кв | 2г 18 днй | |

| | | погашение % | | 30,00 | 7,51 | 7,53 | 7,54 | 1,51 | 104,09 |

| | | погашение p | | | | | | 50,00 | 50,00 |

обязательства по простой ставке 104,09 тыс руб

| | | p | 50,00 | | | | | | |

| слож % | | n | 1,80 | | | | | 360*(0,8-0,75) | |

| | | r+0,1% | 0,1% | 1,00 | 0,25 | 0,25 | 0,25 | 0,05 | |

| | | r | 60% | 1 год | 2г 1 кв | 2г 2 кв | 2г 3 кв | 2г 18 днй | |

| | | погашение % | | 80,00 | 92,02 | 105,87 | 121,83 | 125,51 | 125,51 |

| | | погашение p | | | | | | 50,00 | 50,00 |

обязательства по сложной ставке 125,51 тыс руб

3) построить графики наращения стоимости по всем видам ставок и проанализировать варианты доходности.

2. вексель номиналом 230 тыс. руб. с уплатой 26.09. учтен в банке 26.10 по ставке 9,5 %. определить сумму, полученную векселедержателем и размер дисконта.

формула:

дано: 11.09-13.11= 63 день, ставка дисконтирования 9,5%

формула:

решение:

230* (1-0,095*(63/365) =230*(1-0,095*0,1726) = 230*(1-0,01639) = 226,23

получим

р 226,23 руб.

размер дисконта в пользу банка составит 230 – 226,23 отсюда дисконт 3,77 руб.

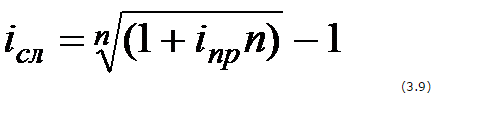

3. какой годовой процентной ставкой при ежемесячной капитализации можно заменить в контракте простую учетную ставку 10 % (к=365), не изменяя финансовых последствий. срок операции – 380 дней.

решение.

находим эквивалентную сложную ставку по формуле 3.9

i сложная=

9,98%

9,98%4. вексель номиналом 170 тыс. руб., выданный на 2 года 90 дней, учитывается по ставке 8 % годовых. определить размер вексельного обязательства.

формула:

решение:

170* (1-0,08*2,25) =170*(1-0,18) = 170*1,82 = 139,4

получим

р 139,4 руб.

5. 200 тыс. долларов сша размещены на депозите. курс на начало срока депозита составляет 62,18 руб. за 1 доллар, курс в конце операции 69,25. ставки по депозитам в рублях составляют 10 %, в валюте - 6 % . начисление процентов - ежеквартальное. срок депозита - 13 месяцев. сравнить варианты наращения.

формула:

решение:

170* (1-0,08*2,25) =170*(1-0,18) = 170*1,82 = 139,4

получим

р 139,4 руб.

6. за какой срок наращенная стоимость финансового инструмента номиналом 350 тыс. руб. принесет доход 50 тыс. руб. при условии, что начисляются проценты по ставке 11 % годовых раз в году и поквартально? расчеты выполнить по процентной и учетной ставкам.

350/100 = 3,5 – это 1 процент

3,5 * 11 = 38,5 это 11 годовых

50/38,5 = 1,3 года ответ:1,3 года \cdot (1-d\cdot n) $" align=bottom width=97 height=17 border=0>

Дано: 11.09-13.11= 63 день, ставка дисконтирования 9,5%

Формула:

1 2 3 4