ЭКОНОМЕТРИКА2. Контрольная работа по дисциплине Эконометрика Научный д э. н., проф. Соловьев Юрий Павлович Москва 2011

Скачать 71.98 Kb. Скачать 71.98 Kb.

|

|

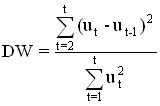

Тест на наличие автокорреляции. Для проверки наличия автокорреляции проводится тест Дарбина-Уотсона, который устанавливает наличие или отсутствие статистической зависимости между ошибками ui . т.е. проверяется некоррелированность соседних значений ui. Формула:  DW=2,78

По таблице Дарбина-Уотсона найдем критические точки. Тогда d1=0,73; d2=1,2. d1 < DW и d2 < DW < 4 - d2, следовательно 0,73<2,78 и 1,2< 2,78 < 2,8 Следовательно, имеются основания считать, что автокорреляция отсутствует. Это является одним из подтверждений высокого качества модели.

Оценить статистическую значимость найденных эмпирических коэффициентов регрессии. Данная оценка заключается в проверке нулевой гипотезы Н0 о значимости отличия коэффициентов b2, b1 и b0 от нуля с использованием критерия Стьюдента. Для этого вычислим значения  Исходя из предыдущих вычислений b2 = 86,79, b1 = 175,62 и b0 = - 1702 Найдем остаточную сумму квадратов по формуле:

|