2 вариант. Контр.по микроэконмике.. Контрольная работа по дисциплине Микроэкономика Тема 5 Теория производства и издержек Институт непрерывного и дистанционного образования

Скачать 215 Kb. Скачать 215 Kb.

|

1.Производственная функция. Изокванта. Производственная функция — экономико-математическая количественная зависимость между величинами выпуска (количества продукции) и факторами производства, такими как затраты ресурсов, уровень технологий. Может выражаться как множество изоквант. Характеризует зависимость между количеством используемых ресурсов (факторов производства) и максимально возможным объемом выпуска, который может быть достигнут при условии, что все имеющиеся ресурсы используются наиболее рациональным образом. Для производственной функции характерны следующие свойства: - повышение объемов выпуска за счёт одного производственного фактора всегда предельно (в одном помещении может работать ограниченное число специалистов); - производственные факторы бывают взаимозаменяемыми (работники нуждаются в инструментах, станках). В общем виде производственная выглядит так: Q=f (k, M, L, T, N) где К- капитал (имеющиеся станки) L- человеческие ресурсы M- траты на сырье и т.д. T- технологии N- предпринимательский талант Q- объем производства, который зависит от всех вышеперечисленных переменных. Изокванта. Изокванта (Isoquant), равноколичественная линия (Isoquantity line) — кривая, демонстрирующая различные варианты комбинаций факторов производства, которые могут быть использованы для выпуска данного объема продукта. Изокванты иначе называют кривыми равных продуктов, или линиями равного выпуска. Наклон изокванты выражает зависимость одного фактора от другого в производственном процессе. При этом увеличение одного фактора и уменьшение другого не вызывает изменений в объеме выпускаемой продукции.

Положительный наклон изокванты означает, что увеличение применения одного фактора потребует увеличения применения другого фактора, чтобы не сократить выпуск продукции. Отрицательный наклон изокванты показывает, что сокращение одного фактора (при определенном объеме производства) всегда будет вызывать увеличение другого фактора. В теории производственных функций изокванта — это геометрическое место точек в пространстве ресурсов, в которых различные сочетания производственных ресурсов дают одно и то же количество выпускаемой продукции. 2. Общее определение экономических (альтернативных) издержек. В чём состоит отличие подхода экономиста к анализу издержек фирмы от оценки бухгалтера? Экономические или альтернативные (вмененные) издержки - затраты, обусловленные использованием экономических ресурсов в производстве данного товара, оцененные с точки зрения потерянной возможности использования тех же самых ресурсов в других целях. Понятие «экономические издержки» является общепринятым, но на практике, при ведении бухгалтерского учета на предприятии, исчисляются только внешние издержки, которые имеют еще одно название -- бухгалтерские издержки. В теории рыночной экономики различают бухгалтерские и экономические издержки предприятия. Подход экономиста к оценке издержек несколько отличается от бухгалтерского. Бухгалтер учитывает издержки производства как фактически производственные затраты, расходы на покупку ресурсов. Экономист кроме этого должен оценивать издержки «жертвы» предприятия, связанные с использованием собственных ресурсов для своего производства вместо их продажи другой организации. 3. Что включают в себя экономические издержки фирмы? Чем внешние отличаются от внутренних? На какую величину экономические издержки превосходят бухгалтерские? Экономическими издержками производства являются все расходы субъекта хозяйственной деятельности понесённые в процессе изготовления продукции либо оказания услуг. Изучают их сущность для того, чтобы найти пути оптимизации и сокращения уровня расходов предприятия для увеличения прибыли и делят на:

Экономический подход отличается от бухгалтерского тем, что он учитывает альтернативные возможности применения ресурсов принадлежащих предприятию. Таким образом, экономические затраты превышают бухгалтерские издержки на величину неявных затрат , в том числе нормальную прибыль. 4.Что представляет собой нормальная прибыль? Разница между бухгалтерской и экономической прибылью фирмы. Нормальная прибыль - минимальный доход организации, необходимый для привлечения и удержания данного ресурса в данном производственном процессе. Важный компонент условии совершенной конкуренции, при котором в долгосрочном периоде возможно получать только нормальную прибыль. От показателя бухгалтерской прибыли, экономическая прибыль, отличается тем, что при её расчёте учитывается стоимость использования всех долгосрочных и иных процентных обязательств, а не только расходов по уплате процентов по заёмным средствам ,как при расчёте бухгалтерской прибыли. То есть, бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или отвергнутых возможностей. Экономическая прибыль служит критерием эффективности использования ресурсов. Её положительное значение показывает, что предприятие заработало больше, чем требуется для покрытия стоимости используемых ресурсов, следовательно, была создана дополнительная стоимость для инвесторов, учредителей. 5. Сформулируйте закон убывающей отдачи. В чём состоят причины действия данного закона в краткосрочном периоде? Закон убывающей отдачи, — экономический закон, гласящий, что увеличение одного из факторов производства сверх определённых значений обеспечивает прирост дохода на всё меньшую величину, то есть темп увеличения дохода меньше темпа увеличения производственного фактора. Закон убывающей доходности определяет взаимосвязи между затратами в производстве и выпуском продукции. Иначе говоря, закон убывающей доходности отражает связь между выпуском дополнительной продукции и изменением одного фактора производства при неизменном объёме других факторов. В краткосрочном периоде времени предприятие сможет наращивать лишь отдельные виды ресурсов, оставляя другие без изменения. Краткосрочным называется период, в течении которого по крайней мере один фактор производства сохраняет прежние размеры (является фиксированным). Наиболее важная особенность производства в краткосрочном периоде состоит в том, что производительность ресурсов подвержена убывающей отдаче. 6. Как определяется предельный продукт (предельная производительность) переменного ресурса? Чем средний продукт (средняя производительность) отличается от предельного продукта (предельной производительности)? В какой точке пересекаются графики предельного и среднего продукта? Предельный продукт (МР) переменного ресурса – прирост объёма выпуска достигнутый за счёт увеличения переменного фактора на одну дополнительную единицу. Предельный продукт характеризует предельную производительность переменного фактора. MPL = ДQ/ДL где ДQ – изменение объёма выпуска продукции ДL – изменение количества фактора L L – количество труда Средний продукт (АР) – величина, показывающая количество объёма продукции, приходящееся на еденицу переменного фактора производства. Определяется путём деления объёма выпускаемой продукции на количество используемого переменного фактора L. Характеризует производительность переменного фактора производства, поэтому очень часто называется производительностью труда. APL = Q/L Q – объём выпускаемой продукции L – количество переменного фактора производства L Средний продукт растёт до тех пор, пока его величина меньше предельного продукта и снижается,когда он становится больше предельного продукта; при равенстве среднего и предельного продуктов, среднее достигает своего максимума. Отсюдаследует,что предельный и средний продукт пересекаются вточке максимума среднего продукта. 7. При какой величине предельного продукта общий объём производства достигает максимального значения? График (рис 2) показывает, что из установленной зависимости вытекает и равенство предельного и среднего продукта: MP = AP, при максимальном значении среднего продукта. Отсюда следует,что максимальным значением AP, будет точка пересеченияс MP. 8. Приведите примерыпостоянных издержек фирмы. Постоянные издержки – расходы,не зависящие от количества произведённой продукции, они повторяются из периода в период. Например: а) арендные платежи (варенду можно взять офисное, коммерческое, производственное помещение или оборудование). В любом случае арендодатель будет взымать фиксированную арендную плату,даже если производствоприостановлено; б) заработная плата (зарплата директора, бухгалтера,экономиста или технолога не зависит от количества произведённойпродукции); в) амортизация (любое оборудование или транспортное средство подвержено износу, а значит оно ежемесячно амортизируется , и для бухучёта амортизация никак не зависит от производства); г) комунальные затраты (отопление, эл.энергия и т.д.); д) сопроводительные услуги (плата забанковское обслуживание, оплата лицензий, интернета, телефона и т.д.); е) налоги и взносы (земельный, транспортный налог, взносы с заработной платы) ж) проценты по кредитам (заденьги банканужно платить влюбом случае); з) услуги сторонних компаний (уборка территории и т.д.) и) представительские расходы (затраты на организацию встреч, проведение переговоров) 9. Какими темпами изменяетсявеличина переменных издержек фирмы при увеличении объёма выпуска и почему? Переменными называютсязатраты,которые не зависят от объёма производства. Переменые издержки меняются в зависимости от измененияобъёмов производства. При увеличении количества произведённой продукции переменные затраты будут расти, а при уменьшении количествапроизводимой продукции – уменьшаться.  Рис.2 Средние переменные издержки. На начальном этапе рост переменных затрат напрямую связан с количеством выпускаемой продукции. Постепенно рост переменных расходов замедляестя, что связанно с экономией затрат при массовом производстве. 10. Как определяются валовые издержки фирмы? Валовые издержки определяются суммой постоянных и переменных издержек производства. ТС = FC+VC, где TC – общие издержки, FC – постоянные издержки, VC – переменные издержки. 11. Как изменяются средние постоянные издержки фирмы и почему? Средние постоянные издержки – постоянные издержки на еденицу продукции. AFC = FC/Q При увеличении объема производства AFC снижаются. Это явление называют распределением накладных расходов. По понятным соображениям для фирмы оно служит мощным стимулом увеличения производства.  Рис. 3Средние постоянные издержки. AFC зависят от произведённого количества , но меняются ступенчато с изменением объёмов производства, следовательно постоянные издержки убывают с ростом объёма выпуска производства. 12. Какую форму имеет график средних переменных издержек в краткосрочном периоде и с чем это связанно? Средние переменные издержки- отношение переменных издержек к объёму выпуска продукции:  Рис. 4. График представляет собой неправильную параболу ветвями вверх. Подобная динамика средних переменных издержек связана с действием закона убывающей предельной отдачи. Пока отдача от каждой последующей еденицы переменного ресурса возрастает, средние переменные издержки падают. По мере увеличения объёмов производства дополнительный продукт начинает сокращаться – предельная отдача каждой следующей еденицы переменного ресурса падает – следовательно, для дальнейшего наращивания производства требуется всё большее количество переменных ресурсов, и средние переменные издержки возрастают. 13. Как вычисляются средние валовые издержки фирмы? Определение предельных издержек. Средние валовые издержки – все издержки предприятия приходящиеся на еденицу продукции. АТС = ТС / Q = (TFC + TVC) / Q , где: Q – величина объема производства в натуральном выражении. Предельные издержки ( МС) – дополнительные издержки необходимы для производства каждой последующей еденицы продукции. 14. Какая взаимосвязь существует между предельными и средними издержками фирмы? Какова взаимосвязь между предельной производительностью и предельными издержками?  Рис.5. Издержки производства. На графике видна зависимость между средних переменных КС и предельных МС издержек, а также — между общими средними АС и предельными МС издержками. Кривая МС пересекает кривые AVC и АС в точках их минимума. Это связано с тем, что пока дополнительные издержки, связанные с производством каждой дополнительной единицы продукции, меньше средних переменных AVC или средних общих АС издержек, которые были до производства данной единицы продукции, средние издержки снижаются. Если же предельные издержки какой-либо единицы продукции МС превысят средние издержки АС, которые были до ее изготовления, то средние переменные издержки A УС и средние общие издержки АС начинают расти. Отсюда следует, что равенство предельных издержек со средними переменными и средними общими издержками достигается при минимальном значении последних. Пока предельная производительность переменного ресурса растет и не действует закон убывающей отдачи, предельные издержки снижаются. Когда предельная производительность достигает максимума, предельные издержки становятся минимальными. Когда начинает действовать закон убывающей отдачи, предельная производительность снижается, предельные издержки растут. 15. Чем объясняется характер изменения средних издержек в долговременном период? С чем связано действие положительного эффекта роста масштабов производства? Объясните причины отрицательного эффекта масштаба? В долгосрочном периоде все издержки выступают в качестве переменных, поскольку в течение долгосрочного временного интервала могут изменяться объемы не только постоянных, но и переменных затрат. Анализ долгосрочного временного интервала осуществляется на основе долгосрочных средних и предельных издержек. Долгосрочные средние издержки – это издержки на единицу объема выпуска, которые можно изменять оптимальным образом. Изменение долгосрочных средних издержек предполагает изменение масштабов производства. С этими изменениями связано понятие «эффекта масштаба». Эффект масштаба может быть положительным, отрицательным и постоянным. Положительный эффект масштаба (экономия от масштаба) возникает при такой организации производства, когда долговременные средние издержки снижаются по мере увеличения объема выпускаемой продукции. Такая организация производства возможна только при условии специализации производства и управления. Крупные масштабы производства позволяют рациональнее использовать труд специалистов по управлению благодаря более глубокой специализации производства и управления. Другое важное условие экономии, обусловленной масштабом производства, – применение эффективной технологии. Причиной возникновения отрицательного эффекта масштаба служит нарушение управляемости чрезмерно крупного производства. В этих условиях долговременные средние издержки возрастают по мере увеличения объема выпускаемой продукции. Тесты Выберите правильный ответ. 1. Какая последовательность значений общей полезности при увеличении потребления единиц данной продукции отражает закон убывающей предельной полезности? Ответ: а) 10, 9, 7, 4; 2. В соответствии с теорией потребительского выбора покупатель получит наибольшее удовлетворение от потребления двух товаров в том случае, если: Ответ : б) предельная полезность первого товара равна предельной полезности второго товара; 3. В каком случае проявляется эффект дохода? Ответ: г) снижение цены товара ведет к тому, что потребитель может купить его в большем количестве, не сокращая покупок других товаров. 4. Какое из следующих утверждений является неправильным? Ответ: в) все точки на кривой безразличия означают равный уровень удовлетворения потребностей; 5. Кривая “цена - потребление” показывает: Ответ: б) комбинации двух товаров, которые при разных ценах на один из товаров приносят одинаковую общую полезность потребителю. Задачи 1.Определите предельный и средний продукт и заполните таблицу.

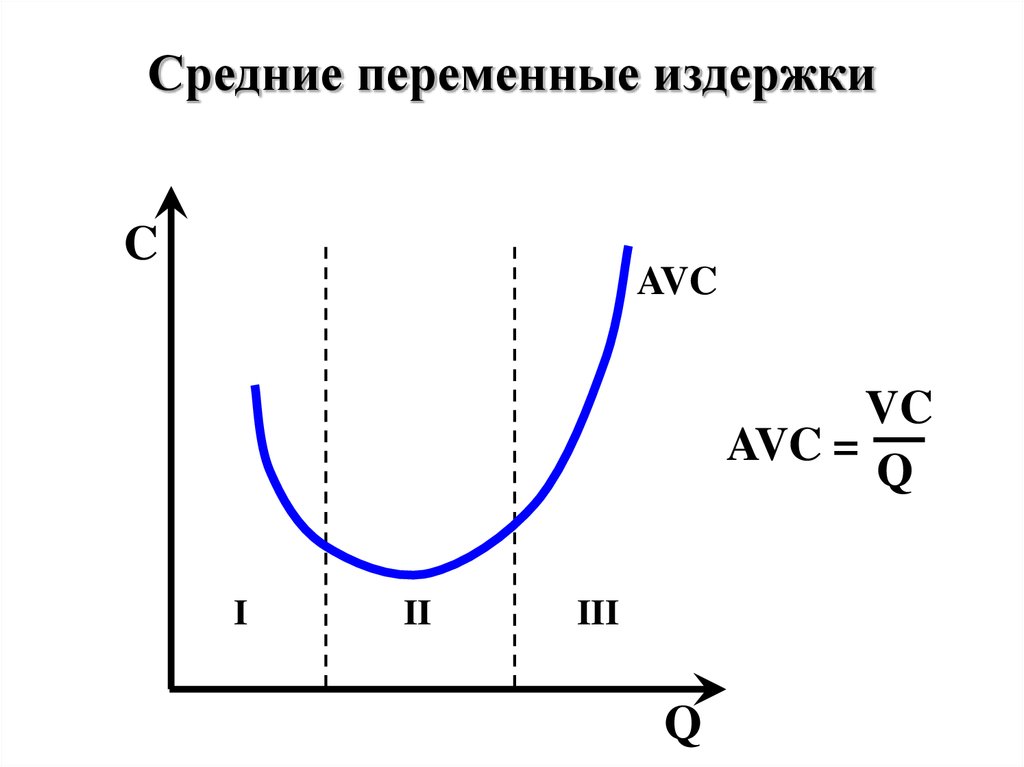

Ответьте на следующие вопросы: а) когда начинает действовать закон убывающей отдачи? Когда происходит непрерывное увеличение одного ресурса с неизменным количеством другого. б) какая зависимость существует между изменениями предельного и среднего продукта? Средний продукт от переменного фактора растет до тех пор, пока его значения ниже значений предельного продукта, и снижается, если они выше значений предельного продукта. в) при каком значении среднего продукта он равен предельному продукту и почему? При максимальном значении средний продукт равен предельному. 2. Вычислите издержки и заполните таблицу.

|