Контрольная работа. Технико-экономическое обоснование. Контрольная работа по дисциплине Технико экономическое обоснование в управлении качеством

Скачать 92.44 Kb. Скачать 92.44 Kb.

|

|

МИНОБРНАУКИ РОССИИ федеральное государственное бюджетное образовательное учреждение высшего образования «Рыбинский государственный авиационный технический университет имени П. А. Соловьева» Факультет заочного обучения Кафедра «Организация производства и управления качеством» Контрольная работа по дисциплине «Технико – экономическое обоснование в управлении качеством» Вариант № 9

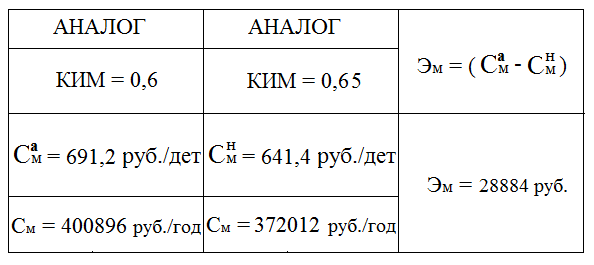

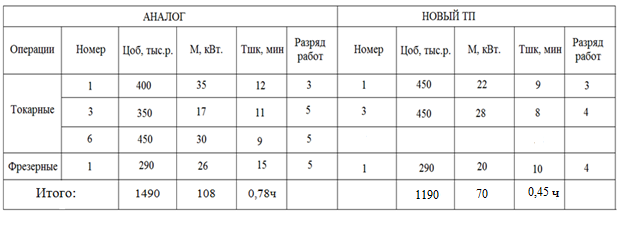

Рыбинск 2021 Содержание 1. Расчет затратов на материал………………………………………………….. 3 2. Затраты на оплату труда и отчисления………………………………………. 4 3. Расчет затрат на оборудование и оснастку………………..………………… 6 4. Расчет затрат на технологическую энергию………………………...………. 7 Рассмотрим пример сравнения базового и нового техпроцесса при изменении: 1) коэффициента использования материала (КИМ); 2) капитальных затрат на оборудование, т. е. суммарной стоимости технологического оборудования Цоб; 3) суммарного штучно-калькуляционного времени Тшк. Указанные факторы окажут наибольшее влияние на материальные затраты См, заработную плату и отчисления Сзо, содержание оборудования и оснастки Сос: С = См + Сзо + Сос+Сэ С учетом годового объема выпуска Пг экономическая эффективность за год для разработанного техпроцесса составит: Эг = (Са – Сн) · Пг, где Са, Сн – технологическая себестоимость по изменяемым элементам затрат для аналога и нового техпроцесса для одной детали. Пг = (20·N + 400) = 20·9 + 400 = 580 дет/год; Цм = (N+15) = 9+15 = 24 руб./кг; Цо = 0,1· Цм = 0,1·24 = 2,4 руб./кг; Мд = N·2 = 9·2 = 18 кг. 1. Расчет затратов на материал Величина годовой программы позволяет рассчитать затраты на материалы за вычетом стоимости отходов. Цена отходов обычно составляет (0,1…0,2)Цм. Если учесть коэффициент использования материалов (КИМ) и Цо = 0,1Цм, тогда затраты на материал для годовой программы определяются по формуле См =  Результаты расчета представлены в табл.1. Таблица 1  Данные для сравнения базового и нового техпроцесса представлены в табл.2: Таблица 2  Данные табл. 2 говорят о значительных положительных изменениях в техпроцессе: Увеличились капитальные затраты на оборудование; Уменьшилось суммарное штучно-калькуляционное время 2. Затраты на оплату труда и отчисления Затраты на оплату труда и отчисления методом линейной интерполяции промежуточные тарифные ставки по j-му разряду определяются по формуле ТСj = ТС1+(j – 1)  Разработка тарифной сетки. Пусть месячная заработная плата с учетом доплат и премий составляет для 1-го разряда 11280 р./ мес., тогда часовая тарифная ставка 1-го разряда: ТС1 =  = 64,09 руб./ч = 64,09 руб./чИспользуем линейный рост тарифных ставок от 1-го к 6-му разряду с общим коэффициентом 2,5. Тогда: ТС6 = 64,09·2,5 = 160,23 руб./ч Определим средний разряд работ Ра для аналога и Рн – для нового ТП (табл. 2): Ра =  = =  = =  = 4,49; = 4,49;Рн =  = =  = =  = 3,66 = 3,66Тарифные ставки для данных разрядов: ТСа = 64,09+(4,49-1)  = 64,09+67,11 = 131,2 руб./ч; = 64,09+67,11 = 131,2 руб./ч;ТСн = 64,09+(3,66-1) = 64,09+51,15 = 115,24 руб./ч.Тогда фонд основной заработной платы: Фос = 1,6Фт = 1,6·Пг·Тшк·ТСἱ  = 1,6 ·580· 0,78· 131,2 = 94967,8 руб.; = 1,6 ·580· 0,78· 131,2 = 94967,8 руб.; = 1,6 ·580· 0,65· 115,24 = 69512,77 руб. = 1,6 ·580· 0,65· 115,24 = 69512,77 руб.С учетом 10 %-х отчислений на дополнительную заработную плату фонд оплаты труда: = 104464,58 руб.; = 76464,05 руб.Отчисления на социальные нужды в 2019 г. – 30 % от Фот:  = 0,3·104464,58 = 31339,37 руб.; = 0,3·104464,58 = 31339,37 руб.; = 0,3·76464,05 = 22939,21 руб. = 0,3·76464,05 = 22939,21 руб.Суммарные затраты на оплату и отчисления:  =104464,58+31339,37 = 135803,95 руб.; =104464,58+31339,37 = 135803,95 руб.; =82395,94+22939,21 = 105335,15 руб. =82395,94+22939,21 = 105335,15 руб.Эффективность по оплате труда: Эзо = 135803,95 – 105335,15 = 30468,8 руб. 3. Расчет затрат на оборудование и оснастку. Данные затраты, наряду с материальными, имеют значительный вес в технологической себестоимости. Это определяется высокими ценами на оборудование и зависимостью ряда расходов от капитальных вложений в оборудование: Сос = Са + Сро + Сосн, где Са – амортизационные отчисления; Сро – затраты на ремонт и обслуживание; Сосн – расходы на оснастку. Тогда амортизационные отчисления по формуле табл. 2 и формуле: Са =  · Σ (Тшк·Цоб) · Σ (Тшк·Цоб)где Н – норма годовой амортизации Н=0,1, Фд – действительный фонд времени работы оборудования Фд = Тг· С·Д(1-Кр), Тг – 250 рабочих дней в году, С – это число смен, (С=2), Д – длительность рабочего времени (Д=8ч), Кр – коэффициент потерь времени на ремонт и обслуживание (Кр=0,1). Подставим значения и получим Фд =250·2·8·0,9=3600 ч/год Полученное значение подставляем в формулу Са = · Σ (Тшк·Цоб) для аналога и нового ТП получим: = =  · ( · ( 400000 + 400000 + · 350000 + · 350000 + ·450000 + ·450000 + 290000) = 290000) = = 0,016·(80000+630000+67500+72500) = 0,016·283000= 4528 руб.;  = · ( = · ( 450000 + 450000 + · 450000 + · 450000 + ·290000) = =0,016(166500+211500+95700)=0,016·473700=7579,2 руб. ·290000) = =0,016(166500+211500+95700)=0,016·473700=7579,2 руб.Затраты на ремонт и обслуживание определяют по формуле: Сро = · Σ (Тшк·Цоб) и равны  =4528 руб.; =4528 руб.; = 7579,2 руб. = 7579,2 руб.Затраты на оснастку составляют от 5 до 10 % от себестоимости оборудования. Принимаем для расчета 7 %. Тогда для аналога и нового ТП затраты на оснастку будут равны  · ( 400000 + · 350000 + ·450000 + 290000) = =0,01·(80000+630000+67500+72500)= 0,01· 283000=2830 руб.; · ( 400000 + · 350000 + ·450000 + 290000) = =0,01·(80000+630000+67500+72500)= 0,01· 283000=2830 руб.; · ( 450000 + · 450000 + ·290000) = =0,01(166500+211500+95700)=0,01·473700=4737 руб. · ( 450000 + · 450000 + ·290000) = =0,01(166500+211500+95700)=0,01·473700=4737 руб.Подстановкой значений в формулу Подстановкой значений в формулу получим Сос = Са + Сро + Сосн получим  = 4528+4528+2830= 11886 руб.; = 4528+4528+2830= 11886 руб.; =7579,2 + 7579,2 +4737= 19895,4 руб. =7579,2 + 7579,2 +4737= 19895,4 руб.Эффективность на ремонт обслуживание и оснастку составит: Эос= 11886– 19895,4 = -8009,4 руб. 4. Расчет затрат на технологическую энергию. Затраты на электроэнергию для приводов технологического оборудования можно оценить по следующему выражению: Сэ =  где М – установленная мощность, кВт; Цэ – цена энергии за 1 кВтч; Км – коэффициент использования мощности; Кв – коэффициент использования по времени. Для укрупненных расчетов Км·Кв = 0,5 Тогда Сэ = Σ (  , ,где Цэ – цена энергии равная 3 руб./кВтч. Подстановкой значений в формулу для аналога и нового ТП получаем:  = ( = ( )+( )+( )+( )+(  )+ )+  ) = 10,5+4,675+6,75+9,75= ) = 10,5+4,675+6,75+9,75== 31,675 руб.;  = ( = ( )+( )+( )+ )+  ) =4,95+5,6+5 = 15,55 руб. ) =4,95+5,6+5 = 15,55 руб.Для изготовления 580 шт. деталей затраты составят = 580·31,675 =18371,5 руб.; = 580·15,55 = 9019 руб.Тогда Ээ = 18371,5 – 9019 = 9352,5 руб. Расчет экономического эффекта для разработанного техпроцесса выполняют по формуле Э = Эм+Эзо+Эос+Ээ Подстановкой значений в формулу получим Э = 28884+30468,8 - 8009,4 +9352,5 = 60695,9 руб. Результаты расчета экономического эффекта по составляющим приведем в виде столбчатого графика на рис.1.  Рисунок 1 – Гистограмма по результатам расчётов По гистограмме можно сделать вывод, что максимальный экономический эффект будет в новом ТП по оплате труда и по затратам на материалы. При внедрении нового ТП экономия предприятия составит 60695,9 руб. |