Современные классификации затрат в системе управленческого учета. Вариант 1. Контрольная работа по дисциплине Управленческий учет

Скачать 62.98 Kb. Скачать 62.98 Kb.

|

|

Федеральное государственное образовательное бюджетное учреждение высшего образования «ФинансовЫЙ УНИВЕРСИТЕТ при Правительстве Российской Федерации» Орловский филиал Кафедра «Экономика и менеджмент» Контрольная работа по дисциплине « Управленческий учет» Обучающийся: Назаров У. Б. Форма обучения: заочная Курс: 3 Направление подготовки: 38.03.01 Экономика Профиль/направленность программы: Учет, анализ и аудит Личное дело № Преподаватель: Федорова Т. В. Орел 2022 Вариант 1 1 Задание: Современные классификации затрат в системе управленческого учета. Виды затрат в управленческом учёте Постатейное ведение расходов в бухгалтерском учёте позволяет систематизировать учётный процесс. Как результат — информация на выходе получается удобной и позволяет детально анализировать целесообразность издержек. Например, учитываются на отдельных статьях бухучёта: административные расходы; налоги и взносы во внебюджетные фонды; начисления заработной платы; социальные выплаты; банковские услуги; материалы и другие издержки. Расходы, собираемые для управленческого учёта (УУ), классифицируются по статьям, в зависимости от конкретных целей. Многим руководителям производственных предприятий важно своевременно получать данные о полной себестоимости выпускаемых изделий. На основе корректной отчетности принимаются необходимые решения, планируется текущая деятельность, контролируются расходование ресурсов и регулируются издержки. Учёт затрат – это деятельность, обеспечивающая целенаправленное отражение в учётной системе расходов компании в соответствии с потребностью руководителя и собственника бизнеса. Каждая из вышеуказанных задач требует детализации для полноты понимания результата хозяйственной деятельности. Таблица классификации расходов:

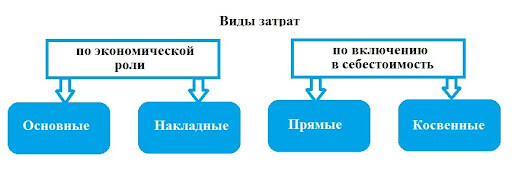

Оптимизированная классификация затрат на производство продукции с экономическим обоснованием становится базисом составления управленческого учёта для анализа коммерческой деятельности, нацеленной на получение прибыли. Затраты для определения себестоимости и финансовых результатовЗатраты — это стоимостное выражение активов предприятия, потраченных на производство продукции. Их списывают в отрезке времени изготовления и реализации готовых изделий на дату, соответствующую документам. Факт понесённых затрат по целевому назначению определяется в момент использования ресурсов. Например, если какими-то материалами не пользовались при выпуске продукции, то это запасы компании, их стоимость не попадает в затратную статью, а остаётся как имущество и отражается в балансе по строке актива. Расходы — это израсходованные ценности, списывающиеся по полной стоимости на отгружаемую покупателям продукцию, за анализируемый период. Факт траты возникает и отражается в расходной статье, когда готовые изделия реализованы покупателю и покинули территорию организации. Себестоимость — денежное исчисление всех затрат, учитываемых на единицу изготовленной номенклатуры готовой продукции. В неё включаются все потраченные ресурсы, участвующие в производственном цикле. А также иные траты, связанные с реализацией продукта производства. Для оформления затрат в учётной системе отражаются хозяйственные операции на основании первичных документов, включая транспортно-заготовительные расходы. Собранные постатейно издержки в дальнейшем формируют оценочную стоимость номенклатуры, на её основе устанавливается продажная цена продукции, отгружаемой покупателям. Классификация затрат по направлениям управленческого учёта для включения в себестоимость: 1. По методу включения в себестоимость. Такие затраты бывают: прямыми. Непосредственно связаны с выпуском конкретной продукции и относятся на объект калькуляции. Размер таких затрат исчисляется в пропорции к произведенному объёму номенклатуры; косвенными. Распределяются на несколько видов изготовленных изделий. Например, офисные затраты не относятся к какой-то конкретной продукции, не зависят от количества выпущенного продукта. Применение такого подхода сокращает трудоёмкость составления управленческого учёта. Все затраты, отражённые на прямых переменных статьях, связанные с изготовлением продукции, накапливаются на дебете 20 и 23 счетов, косвенные переменные — на 25 счёте. В момент выпуска продукции создаётся бухгалтерская проводка Дт 40 – Кт 20, отражающая поступление готового продукта, выпущенного с основного производства. В конце каждого месяца, собранные на кредите 25 счёта переменные расходы, распределяются между 20 и 23 счетами. 2. По экономической роли. Эти затраты подразделяются на: основные. Ресурсы, потраченные на производство номенклатурного элемента. К ним относятся любые материальные, трудовые и прочие расходы, понесённые в процессе производственной деятельности. накладные. Образуются в производстве в ходе вспомогательного процесса, это затраты, связанные с управлением деятельностью, траты на обслуживающий персонал и прочие операционные издержки.  Виды затрат Виды затратВиды затрат могут пересекаться. Иногда отдельные виды основных расходов, оказываются одновременно и косвенными. Например, амортизация основных средств, если это производственное оборудование используется при изготовлении нескольких видов готовой продукции. В себестоимость попадают расходы, связанные с: закупкой сырья и материалов; выплатой заработной платы и отчислений с них; начислением амортизации; содержанием и обеспечением производства. В то же время, в себестоимости не учитываются такие расходы, как: пени и штрафы; платежи за землю; имущественные налоги. А также иные затраты, напрямую не относящиеся к производству продукции. Затраты для принятия управленческих решенийВ данный раздел включаются следующие виды затрат: связанные с производством продукции и периодические затраты; постоянные и переменные; установленные нормативами и фактические; административные и операционные; релевантные и нерелевантные; альтернативные издержки. Данный список не окончательный, и зависит от потребности лиц, участвующих в управлении хозяйственной деятельностью предприятия. К первому виду затрат относятся: материальные ресурсы, связанные с изготовлением конкретной номенклатуры, напрямую входящие в состав себестоимости выпускаемой продукции; периодические затраты, не зависящие от количества произведённого продукта. Определяются временным интервалом. К этой категории относятся такие статьи, как коммерческие, организационные расходы, затраты на управление производственным процессом и организацией в целом. Эти виды расходов не включается в себестоимость продукцию напрямую, а относятся к тому отчётному периоду, когда осуществлены. Постоянные и переменные затраты. Постоянные не зависят от объёма выпуска продукции (например, содержание офиса), переменные — зависят (сырьё, сдельная зарплата). Установленные нормативы расхода на единицу выпускаемой продукции сравниваются с фактическим расходом. Выявляются расхождения. Административные затраты — все расходы не связанные с производственной деятельностью. Операционные затраты — это производственные затраты. Релевантные затраты — связанные с основными видами деятельности, нерелевантные — расходы на иную деятельность. Альтернативные издержки — упущенная выгода из-за выбора определённого варианта вложения средств. Например, из-за сдачи объекта в аренду нельзя производить на нём продукцию. Упущенная выручка от непроизведённой продукции и есть альтернативные издержки. Затраты для контроля и регулированияДанная классификация затрат в бухгалтерском управленческом учёте предназначена для всестороннего контроля деятельности предприятия и оперативного реагирования на любые изменения, как положительные, так и отрицательные. Здесь расходы делятся на: контролируемые. Такие ресурсы поддаются регулированию и контролю. Сюда можно отнести расход сырья, материалов, ФОТ, численность персонала, и т.д. Правильно управляя ресурсами компании, можно добиться снижения себестоимости и увеличения прибыли; неконтролируемые. На эти виды затрат невозможно повлиять. Это могут быть налоги, амортизация, валютные курсы, штрафы, пени. Нужно стараться их правильно планировать и закладывать возможные риски в свою деятельность. Ценность управленческого учёта, облегчающего работу руководителя, невозможно переоценить. От корректности отнесения тех или иных затрат зависит правильность расчёта себестоимости готовой продукции и определение продажной стоимости. Это напрямую отражается на финансовом результате производственной деятельности. 2 Задача: Предприятие производит и продает часы разных марок. Переменные затраты – 1300 руб. на каждую единицу, постоянные затраты предприятия – х руб. Предприятие может продавать 60 000 часов по цене 2500 руб. и иметь от этого прибыль 2 500 000 руб. или может продавать 35 000 часов по 3000 руб. и 25 000 часов по 2100 руб. за единицу. Определите, какую альтернативу выберет предприятие? Решение: 1 вариант: Считаем выручку: Объем продаж * Цену = 60 000 * 2 500 = 150 000 000 руб. Переменные затраты: 60 000 * 1 300 = 78 000 000 руб. Выручка = Совокупн. перем. затр. + Постоян. Затр.+ Прибыль Постоянные затраты = Выручка – Совок. затр. – Прибыль Х = 150 000 000 - 78 000 000 - 2 500 000 = 69 500 000 руб. 2 вариант: Считаем выручку: Объем продаж * Цену Выручка = 35 000 * 3 000 + 25 000 * 2 100 = 157 500 000 руб. Переменные затраты: (35 000 + 25 000) * 1 300 = 78 000 000 руб. Прибыль = Выручка – Перем. затраты – Постоян. затраты = Прибыль = 157 500 000 – 78 000 000 - 69 500 000 = 10 000 000 руб. 3 Задача: Частная клиника оказывает платные медицинские услуги. Организационная структура предприятия включает два производственных подразделения (отделения): хирургическое и терапевтическое, а также три непроизводственных службы: администрацию, автоклавную (стерилизационную), прачечную. Информация о затратах подразделений медицинской клиники представлена в таблице:

Необходимо распределить затраты непроизводственных подразделений между производственными секторами методами прямого и пошагового распределения затрат. При распределении затрат прямым методом за базу распределения принять выручку производственных подразделений, считая, что доля терапевтического отделения в общей выручке медицинской клиники составляет 58%, а хирургического – 42%. При распределении затрат пошаговым методом исходить из того, что услуги администрации потребляются всеми подразделениями, а услуги прачечной – тремя остальными подразделениями. В процессе распределения использовать следующую информацию: численность администрации – 10 чел; хирургического и терапевтического отделений по 15 чел., автоклавной и прачечной – по 5 чел. Решение: Метод прямого распределения затрат наиболее прост: расходы по каждому обслуживающему подразделению относятся на производственные сегменты напрямую, минуя прочие обслуживающие подразделения. Он применяется в тех случаях, когда непроизводственные центры ответственности не оказывают друг другу услуги. Затраты распределяются пропорционально какой-либо базе распределения. В качестве базы принимаем выручку производственных подразделений. База для распределения затрат обычно сохраняется неизменной в течение длительного периода и представляет собой элемент учетной политики предприятия. Результаты распределения затрат методом прямого распределения затрат представлены в таблице. Таблица

Метод пошагового распределения затрат применяется в тех случаях, когда непроизводственные подразделения оказывают друг другу услуги в одностороннем порядке. В нашем задании услуги администрации потребляются всеми подразделениями, а услуги прачечной – тремя остальными подразделениям. Процесс распределения затрат непроизводственных подразделений между производственными осуществляется поэтапно. Шаг 1. Распределяются затраты администрации. База распределения – количество работающих. Исходя из численности работающих в центрах ответственности получаем соотношение 10:15:15:5:5 Затраты администрации (300000 руб.) распределяются между остальными центрами ответственности в соотношении 3:3:1:1 (всего частей 8). Делим затраты администрации (300000 руб.) на 8 частей: 300000:8=37500 руб. Затем 37500 руб. умножаем на полученные части для каждого подразделения и прибавляем к затратам. Получаем промежуточный расчет, результаты, результаты которого представлены в гр. 4 таблицы.. Шаг 2. Распределяются затраты прачечной. Базовой единицей в данном случае является потребность в чистых медицинских халатах. Потребности хирургического и терапевтического отделений – 30 шт., автоклавной – 15 шт. Получаем соотношение 15:30:30, или 1:2:2 (всего частей 5). Затраты прачечной (212500 руб.) делим на 5 частей: 2125:5=42500 руб., которые затем умножаем на полученные части отдельно для каждого подразделения и прибавляем к затратам. Получаем промежуточный расчет, результаты которого представлены в гр. Результаты распределения затрат непроизводственных сегментов методом пошагового распределения, руб.

Двухсторонний (или метод взаимного распределения) отражает суть производственных отношений между центрами ответственности. Он применяется тех случаях, когда между непроизводственными подразделениями происходит обмен внутрифирменными услугами. Однако вручную без использования программного продукта его можно применить лишь при наличии двух непроизводственных центров ответственности. Поэтому в нашем примере прачечную и автоклавную условно объединили в одно подразделение – хозяйственный блок, издержки которого составят 100000 (прачечная) + 150000 (автоклавная) = 250000 руб. Таким образом, администрация потребляет услуги хозблока и наоборот. Расчеты выполняем в следующей последовательности: определяется показатель, выступающий в роли базы распределения, и, основываясь на нем, рассчитывают соотношение между сегментами, участвующими в распределении затрат (в качестве базы распределения выберем прямые издержки) (таблица 1). Рассчитываются затраты непроизводственных подразделений, скорректированные с учетом двухстороннего потребления услуг. Для этого составляется следующая система уравнений: К = 3000 + 0,223 А; А = 2500 + 0,192 К, Где А – скорректированные затраты хозблока, руб.; К – скорректированные затраты администрации, руб. Таблица 1 Расчет соотношения между сегментами

Решаем эту систему уравнений методом подстановки: К = 300000 + 0,223 * (2500 + 0,192 К); К = 300000 + 557,5 + 0,043 К; 0,957 К = 3557,5; К = 3717,4 руб. Тогда А = 2500 + 0,192 * 3717,4 = 3213,7 руб.; скорректированные затраты распределяются между центрами ответственности (таблица 2). Таблица 2 Результаты распределения затрат непроизводственных сегментов двухсторонним методом, руб.

Заключение В условиях постоянно развивающегося рынка администрация и менеджеры должны всегда иметь под рукой оперативную информацию о том, во что в действительности обходится предприятию производство продукции, оказание услуг, осуществление определенного вида деятельности вне зависимости от того, каков на сегодняшний день размер оклада у директора или главного бухгалтера, каковы затраты на содержание офисов или другие подобные управленческие расходы. Поэтому в настоящее время в теории и практике управления себестоимостью и прибылью на Западе декларируется и применяется следующий принцип оценки точности калькуляции: самая точная калькуляция изделия не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, выполнением работ и оказанием услуг. Такая система называется «директ-костинг». | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||