Практика по налогам. 2 Практика Администрирование. Контрольная работа

Скачать 4.06 Mb. Скачать 4.06 Mb.

|

|

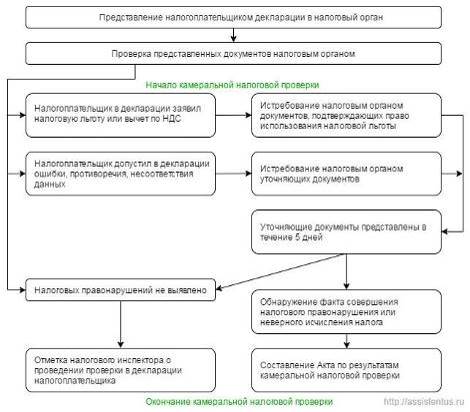

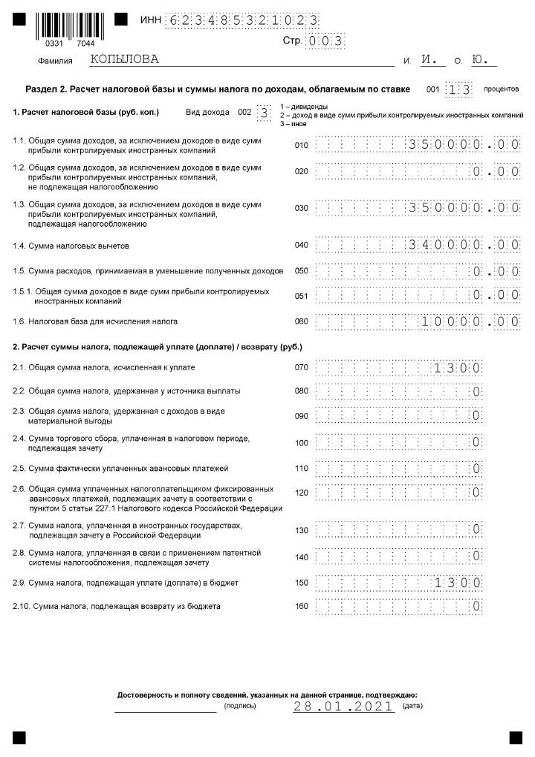

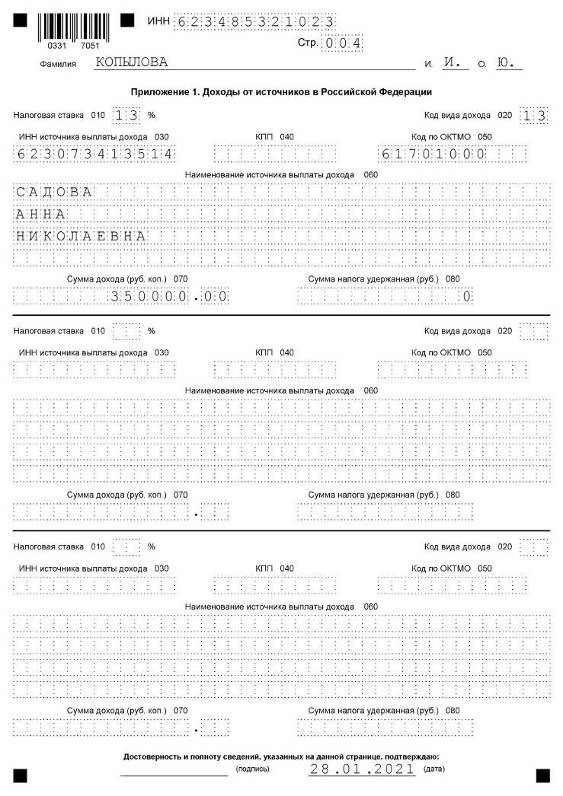

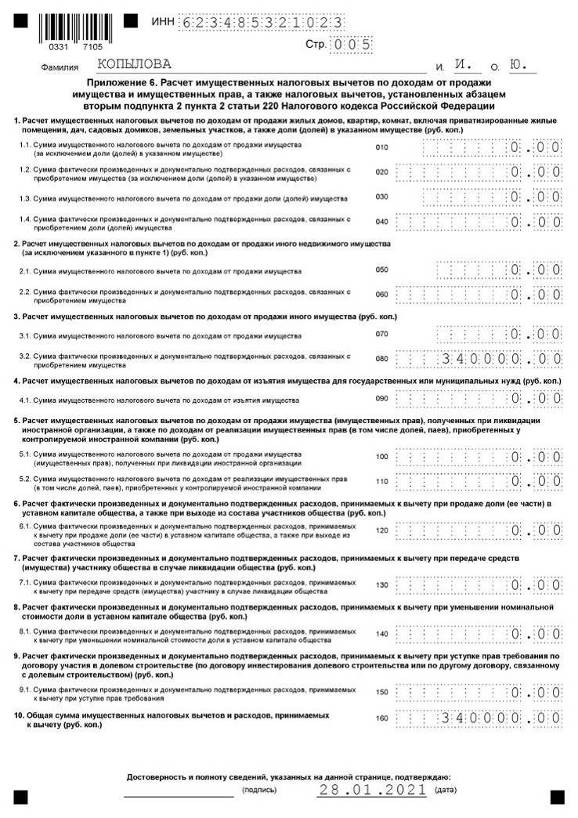

Практические занятия по теме «Контрольная работа» 1.Укажите, какие мероприятия налогового контроля используются специалистами налоговых органов при проведении камеральных проверок. Что такое камеральная проверка? Камеральная налоговая проверка – это проверка соблюдения законодательства о налогах и сборах на основе налоговой декларации и документов, которые налогоплательщик самостоятельно сдал в налоговую инспекцию, а также документов, которые имеются у налогового органа. Порядок и сроки проведения камеральной проверки Порядок проведения камеральной проверки установлен статьей 88 НК РФ. Камеральная проверка начинается после того, как налогоплательщик представил в налоговый орган налоговую декларацию или расчет. Для начала проверки не требуется какого-либо специального решения руководителя налогового органа или разрешения налогоплательщика. Уведомление о начале камеральной проверки налогоплательщику не направляется. Камеральная проверка проводится в течение 3-х месяцев со дня представления декларации в налоговый орган. Если в ходе камеральной проверки выявлены ошибки, расхождения или несоответствие сведений, налоговый орган сообщает об этом налогоплательщику с требованием представить пояснения и/или внести исправления в налоговую декларацию. Возможные действия налогового органа при проведении камеральной проверки Истребование документов у налогоплательщика (в случаях, предусмотренных Налоговым кодексом, статья 93 НК РФ) Истребование документов и сведений у контрагентов и иных лиц (статья 93.1 НК РФ) Допрос свидетелей (статья 90 НК РФ) Проведение экспертизы (статья 95 НК РФ) Участие переводчика, эксперта (статья 95, 97 НК РФ) Осмотр документов и предметов (с согласия налогоплательщика) (статьи 91, 92 НК РФ) Оформление результатов камеральной проверки Нарушения не выявлены: камеральная проверка автоматически завершается. Сообщение налоговым органом налогоплательщику об отсутствии нарушений и окончании камеральной проверки законодательством не предусмотрено. Выявлены нарушения: в течение 10 рабочих дней с момента завершения камеральной проверки составляется акт камеральной проверки в соответствии со ст.100 НК РФ; акт не позднее 5 рабочих дней с даты составления вручается налогоплательщику; налогоплательщик в течение 1 месяца вправе подать возражения на акт камеральной проверки; в течение 10 рабочих дней после окончания срока представления возражений руководитель налогового органа обязан рассмотреть материалы проверки, возражения налогоплательщика, и вынести решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения. Подача возражений на акты налоговых проверок. Налоговый орган обязан уведомить налогоплательщика о времени и месте рассмотрения материалов проверки. В отдельных случаях руководитель может принять решение о продлении срока рассмотрения материалов проверки (не более одного месяца) и проведении дополнительных мероприятий налогового контроля. 2. Укажите, в каких случаях налоговые органы вправе запросить у налогоплательщика дополнительные сведения в рамках камеральной проверки. В каких случаях направляется требование о представлении пояснений или внесении изменений в декларацию? Если в ходе камеральной проверки налоговый инспектор выявил ошибки, расхождения или несоответствие сведений, он направляет налогоплательщику требование представить пояснения и/или внести изменения в налоговую декларацию (п. 3 ст. 88 НК РФ). Порядок представления пояснений Пояснения к налоговой декларации можно представить в письменном виде лично, почтовым отправлением либо по телекоммуникационным каналам связи с использованием электронной подписи. Пояснения необходимо представить в течение 5 рабочих дней со дня получения требования о представлении пояснений (п. 3 ст. 88 НК РФ). Порядок внесения изменений в декларацию Внесение изменений в декларацию осуществляется путем подачи уточненной декларации. В ходе камеральной проверки налоговый орган вправе запросить у налогоплательщика дополнительные сведения или документы в следующих случаях: заявлена сумма НДС к возмещению; заявлены льготы; отчетность представлена по налогам, связанным с использованием природных ресурсов; декларация по налогу на прибыль или налогу на доходы физических лиц представлена участником договора инвестиционного; товарищества. 3. Составьте схему проведения камеральной проверки, если представлена декларация по НДС по сроку 20. 04 на сумму к возмещению из бюджета на 200 000 рублей.  4. Составьте по установленной форме требование о представлении документов при проведении камеральной проверки декларации 3 НДФЛ, в которой заявлены налоговые вычеты: - за обучение ребенка;      - за свое лечение;     - от продажи автомобиля, находившегося в собственности менее 3-х лет.      5. Заполнить форму протокола допроса руководителя предприятия по вопросам правильности начисления налога на прибыль (вопросы и ответы сформировать самостоятельно не менее 3-х).

Форма по КНД 1165011 Протокол № _47___ допроса свидетеля

Допрос начат __12__ ч __15__ мин; Допрос окончен __12__ ч __45__ мин. _____Инспектор, Харченко Виктор Валентинович______________________ (должность, наименование налогового органа, Ф.И.О.1 лица, составившего протокол) в помещении, находящемся по адресу: _____________________ __г.Магнитогорск, пр.Ленина 115______________________________________, (адрес помещения, иные сведения, идентифицирующие помещение) в соответствии с подпунктом 12 пункта 1 статьи 31 и статьей 90 Налогового кодекса Российской Федерации (далее – Кодекс) допросил об обстоятельствах, имеющих значение для осуществления налогового контроля:

Сведения о себе подтверждаю.

Допрос произведен при участии иных лиц _Немкова Е.В.__________________________________________________________ (Ф.И.О.1, каждого лица, участвовавшего в действии, а в необходимых случаях - его адрес, гражданство, сведения о том, владеет ли он русским языком) _______________________________________________________________________. Свидетелю разъяснены его права и обязанности, установленные статьей 51 Конституции Российской Федерации и статьей 90 Кодекса. Свидетель предупрежден об ответственности за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний, предусмотренной статьей 128 Кодекса. Относительно обстоятельств, имеющих значение для осуществления налогового контроля, свидетель показал следующее: _________________________ ________________________________________________________________________ (показания свидетеля, _______________________________________________________________________. а также поставленные перед ним вопросы и ответы на них) С моих слов записано верно.

Перед началом, при производстве, или по окончании допроса от свидетеля, иных участвующих и присутствующих лиц __________________________________ ________________________________________________________________________ (свидетель, переводчик, специалист, другое лицо, Ф.И.О.1) Поступили (не поступили) замечания _________________________________. (указать нужное) 2 Содержание замечаний ______________________________________________ (приводятся замечания и (или) сведения о приобщении замечаний к протоколу)3 _______________________________________________________________________________________________________________________________________________________________________________________________________________________

Приложения к протоколу: _________________________________________________________________; (фотографические снимки и негативы, киноленты, видеозаписи и другие материалы, выполненные при производстве допроса свидетеля) _________________________________________________________________; _________________________________________________________________; _________________________________________________________________. Протокол прочитан свидетелем, иными участвующими и присутствующими лицами. Замечания к протоколу _____нет___________________________________ ______________________________________________________________________3. (содержание замечаний с указанием Ф.И.О.1 лица, сделавшего замечание, либо указание на их отсутствие)

Копию протокола допроса свидетеля получил 31.10.2022 Немкова Е.В._______________________________________________________________4. (дата, подпись, Ф.И.О.1 свидетеля, получившего документ) Свидетель отказался от получения копии протокола допроса свидетеля5.

_________________________ 1 Отчество указывается при наличии. 2 Нужное указать. 3 Указывается при наличии замечаний. 4 Заполняется в случае вручения документа на бумажном носителе. 5 Заполняется при наличии факта отказа свидетеля от получения документа. 1. Кем, в какой должности Вы работаете в ООО "МР-Первоуральск"? Я работаю продавцом-консультантом. 2. Когда вы приступили к исполнению обязанностей в Вашей должности? Работаю с 1.03.2019 года 3. Кто назначил Вас на эту должность? Назначила управляющая 4. Где и кем Вы работали до ООО "МР-Первоуральск "? До этого я работала на заводе ООО «ТрестМагнитоСтрой», в отделе технического контроля. 6. Составить протокол осмотра складского помещения, в соответствии с установленной формой (данные по характеристикам склада сформировать на свое усмотрение). ООО «МР-Первоуральск» Акт технического осмотра здания г.Магнитогорск 23.10.2022 г. В связи с возникшей необходимостью, на основании Приказа № 47-Р № 10.04.2018 г. комиссией в составе: Председатель комиссии: Заместитель директора Харченко Е.М. Члены комиссии Главный инженер Нурисламов А.К. Технолог Тушкин В. Р. проведен технический осмотр здания, расположенного по адресу: г. Магнитогорск, пр. Ленина, д.115. Цель осмотра: установить состояние здания после зимы, выявить повреждения и элементы, требующие ремонта, а также определить пригодность его к дальнейшей эксплуатации. В результате осмотра комиссия выявила следующие повреждения: две трещины на цокольном этаже здания (описание трещин в Приложении №1 к акту). Других повреждений не обнаружено. Трещины рекомендуется убрать в ходе запланированного на лето 2023 года текущего ремонта фасада здания. В целом здание подлежит дальнейшей плановой эксплуатации, угрозы для жизни и здоровья людей не представляет. Председатель комиссии: Заместитель директора _______ Харченко Е.М. Члены комиссии Главный инженер _______ Нурисламов А.К. Технолог _______ Тушкин В. Р. 7. Укажите сроки подачи возражений на акт налоговой проверки: - индивидуального предпринимателя; - консолидированной группы; - иностранной организации, зарегистрированной в соответствии с НК РФ. Случаи подачи возражений Возражения могут быть представлены в налоговый орган в случае несогласия: с выводами, предложениями, какими-либо фактами, изложенными в акте налоговой проверки (п. 6 ст. 100 НК РФ); с выводами, предложениями, какими-либо фактами, изложенными в акте об обнаружении фактов, свидетельствующих о налоговых правонарушениях (п. 5 ст. 101.4 НК РФ); с выводами, предложениями, какими-либо фактами, изложенными в дополнении к акту налоговой проверки (п. 6.2 ст. 101 НК РФ). Кем и в какие сроки могут быть поданы возражения

Форма представления возражений Возражения подаются в письменной форме и на рассмотрении материалов проверки их можно дополнить устными доводами. В возражениях желательно указать реквизиты оспариваемого акта и доводы, опровергающие налоговые претензии проверяющих, возражения должны быть мотивированы. К письменным возражениям можно приложить дополнительные документы, подтверждающие обоснованность возражений. Можно представить письменные возражения по вышеуказанным документам в целом или по их отдельным положениям. Кому адресовать возражения Возражения направляются в адрес налогового органа, составившего акт. Узнать номер, адрес и реквизиты своей налоговой инспекции можно с помощью сервиса: «Адрес и платежные реквизиты Вашей инспекции». Способы подачи возражений На бумажном носителе в канцелярию налогового органа или окно приёма документов налогового органа На бумажном носителе по почте В электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота Варианты подачи возражений Лично Через законного или уполномоченного представителя: - Законные представители - это представители организации по закону или на основании учредительных документов; - Уполномоченные представители - представители, действующие на основании доверенности. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||